Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Auf den ersten Blick scheinen die internationalen Notenbanken zunehmend restriktiver zu werden. Mittlerweile hat die US-Notenbank die siebte Zinserhöhung durchgeführt. Für 2018 plant die Fed insgesamt vier statt drei Zinssteigerungen ein. Und die EZB wird sogar ihr Anleiheaufkaufprogramm Ende des Jahres komplett einstellen. Verlieren damit die Finanzmärkte langsam aber sicher ihren wichtigsten Treiber, die Liquiditätshausse? Auf den zweiten Blick jedoch ergibt sich ein deutlich entspannteres geldpolitisches Bild.

Die Fed hat auf ihrer Sitzung erwartungsgemäß die siebte Zinserhöhung um 25 Basispunkte auf zwei Prozent vorgenommen. Zudem geht sie in ihrem „Dot Plot“ - den Zinsprojektionen - von insgesamt vier anstatt drei Zinserhöhungen in diesem Jahr aus, während 2019 unverändert drei und 2020 nur noch eine anstatt zwei anstehen. Im Zeitablauf verliert das Zinserhöhungsthema also an psychologischer Brisanz.

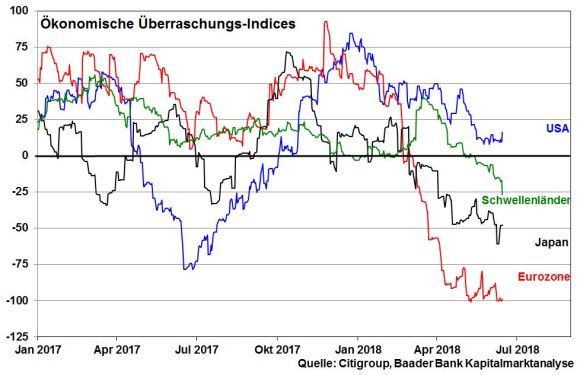

Selbst wenn US-Notenbankchef Powell der US-Konjunktur „großartige Form“ zubilligt, hat diese gemäß Wachstumsprojektionen der Fed - 2,8 statt 2,7 Prozent für 2018; 2019 und 2020 jeweils unverändert 2,4 bzw. 2,0 Prozent - offensichtlich ihren Zenit erreicht. Auch der seit Jahresbeginn im Trend rückläufige Economic Surprise Index der Citigroup für die USA - er misst positive bzw. negative Abweichungen tatsächlicher Konjunkturdaten von den Vorabschätzungen der Analysten - nähert sich dem Enttäuschungsterrain. Ebenso sind die in den Schwellenländern, Japan und der Eurozone zu beobachtenden konjunkturellen Bremseffekte - für die maßgeblich die handelspolitische Stimmungsverschlechterung verantwortlich ist - als Handicaps für die amerikanische Exportwirtschaft nicht zu unterschätzen.

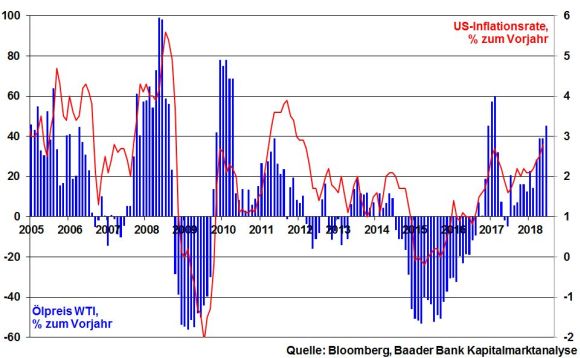

Strikte Falkenhaftigkeit kann man der Fed heute schon nicht unterstellen. Powell hält am Trend „gradueller“ Zinserhöhungen als Mittelweg zwischen „zu schnell“ und „zu langsam“ fest. Dabei betont er erneut die „symmetrische“ Auslegung des Inflationsziels der Fed. Nachdem die Inflation in der Vergangenheit für lange Zeit unter dem Zielwert von zwei Prozent gelegen hat, lässt man umgekehrt auch ein temporäres Überschießen zu. Die Fed blickt insofern über den Tellerrand der zuletzt zu beobachtenden Dynamisierung der Inflation - 2,8 Prozent im Mai - hinweg. Entsprechend hat sie ihre Inflationsprojektionen (2,1 statt 1,9 Prozent für 2018, 2,1 statt 2,0 für 2019 und 2020 unverändert 2,1 Prozent) nur zaghaft angehoben. Sie erwartet, dass die aktuell hohen Energiepreise über Ausweitungen der Fördermenge der Opec und die Alternativfördermethode Fracking wieder sinken werden.

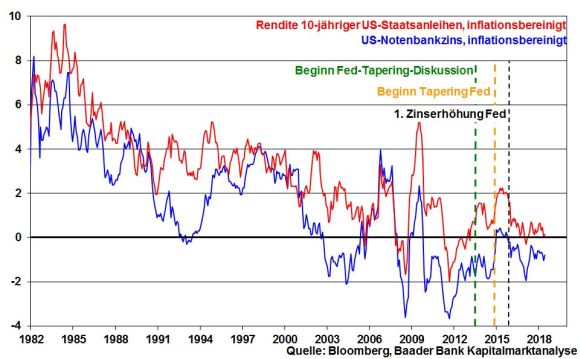

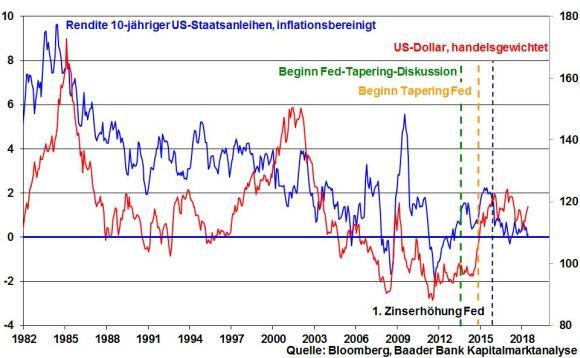

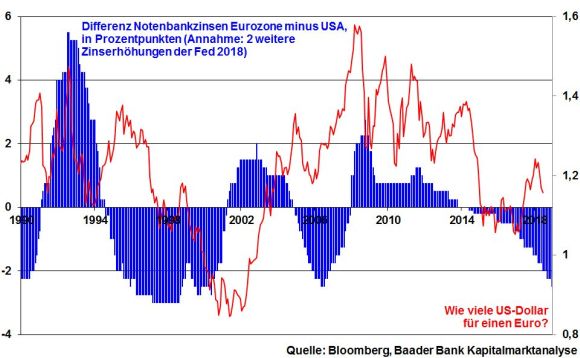

Einerseits weiß die Fed, dass sie angesichts der US- und Weltverschuldung keine zu harte Geldpolitik betreiben kann. Andererseits muss sie ihre Handlungsfähigkeit und Glaubwürdigkeit beweisen. In diesem Spannungsfeld betreibt sie eine „passive Zinserhöhungspolitik“. Die Inflation bekämpft sie zwar, aber nur halbherzig. Sie lässt ihr zinspolitisch sozusagen einen Vorsprung, ohne sie einholen zu wollen. Der reale US-Notenbankzins - nach Abzug der Inflation - ist aktuell sogar niedriger als zu Beginn des Zinserhöhungszyklus. Zugleich ist die Rendite 10-jähriger US-Staatsanleihen real deutlich geringer als zu Beginn des Tapering der Fed, als es nur darum ging, den Märkten weniger neue Liquidität zuzuführen. Mittlerweile wird Liquidität jedoch sogar netto zurückgeführt. Ihre Leitzins- und Renditeerhöhungspolitik ist also bei genauerem Hinschauen eine smarte Unterstützung für die US- und Weltkonjunktur sowie die Aktienmärkte.

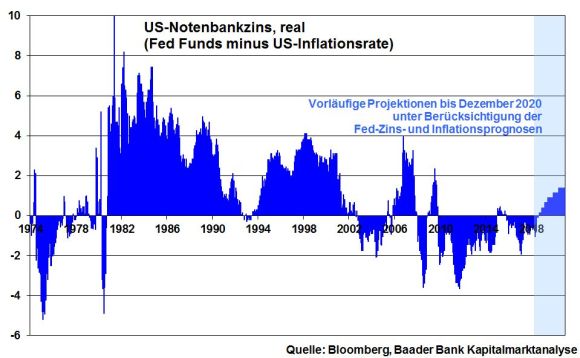

Selbst bei zukünftiger Vollausschöpfung der von der Fed projizierten Zinserhöhungen bis 2020 auf 3,4 Prozent und unter Berücksichtigung der von ihr bis dahin erwarteten Inflation, ergäbe sich im historischen Vergleich ein immer noch konjunktur- und börsenfreundlich niedriger, realer Notenbankzins von 1,4 Prozent. Grundsätzlich ist jedoch angesichts weltkonjunktureller Reibungsverluste eher von einem zinspolitischen „Abwärtsrisiko“, also einem weniger strikten Zinserhöhungszyklus auszugehen.

Damit unterstützt die US-Notenbank auch die globalen Konjunkturinteressen der USA. Sie betrachtet Asien längst als attraktiven Exportmarkt, den man sich nicht mit zu starken Dollar-Befestigungen über hohe reale Anleiherenditen verbauen will. Damit wird auch einer investitionshemmenden Kapitalflucht aus den Emerging Markets vorgebeugt.

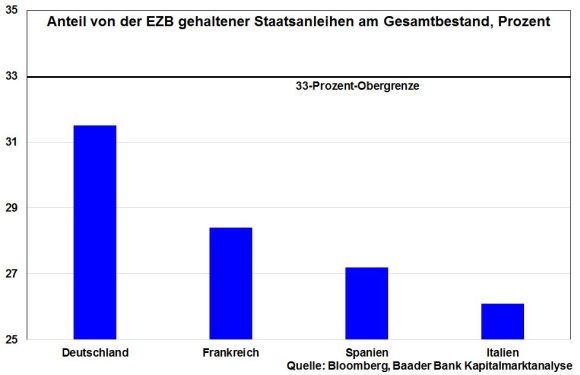

Die EZB hat auf ihrer letzten Sitzung zwar die Katze aus dem Sack gelassen und will zum Jahresende ihre Anleihekäufe komplett einstellen. Hierzu sah sie sich allerdings vor allem aus regulatorischen Gründen gezwungen. Insbesondere bei deutschen Staatstiteln stößt sie bald an die Ankaufsobergrenze des Programms, wonach sie nicht mehr als ein Drittel der Anleihen eines Euro-Staates besitzen darf, um sich nicht dem Vorwurf der unerlaubten Staatsfinanzierung auszusetzen.

Dennoch geht das ursprünglich bis Ende September terminierte Kaufprogramm bis Dezember 2018 bei einem von 30 auf 15 Mrd. Euro gesenkten monatlichen Ankaufvolumen erneut in die Verlängerung. Um anschließend den Eindruck einer beginnenden, restriktiven Liquiditätspolitik komplett zu zerstreuen, betonte Draghi mehrfach, dass das am Jahresende neue Rekordniveau an Liquidität durch Reinvestierung fällig werdender Anleihen erhalten bleibt. Der Renditeerhöhungsdruck für Staatsanleihen aus der Eurozone ist damit - wie auch die Marktreaktion zeigt - begrenzt.

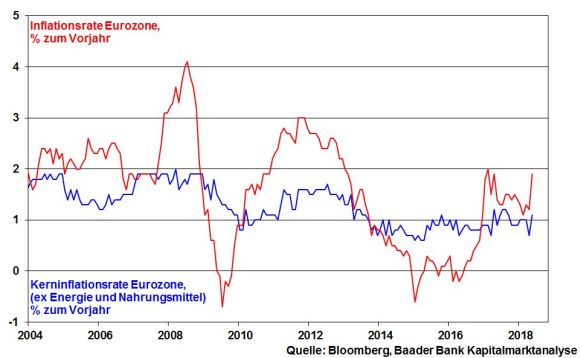

Ohnehin versüßt die EZB das Ende der Aufkäufe mit der klaren Festlegung, ihre „Leitzinsen mindestens bis über den Sommer 2019 auf dem aktuellen Niveau zu belassen und auf jeden Fall so lange wie nötig“. Denn die EZB hält ihr Inflationsziel trotz angehobener Projektionen (2018 und 2019 jeweils 1,7 statt 1,4 Prozent und 2020 unverändert 1,7 Prozent) selbst im Jahr 2020 für nicht erreichbar. Auch Draghi kennt die preisdämpfenden Effekte einer globalisierten und digitalisierten Welt. Die Rechtfertigung für eine never ending story, für eine Fortsetzung der Nullzins-Politik, liegt vor.

Die damit auf Eis liegenden Zinserhöhungserwartungen untermauerte Draghi zusätzlich mit gesenkten Wachstumsaussichten (2018 2,1 statt 2,4 Prozent; 2019 und 2020 jeweils unverändert 1,9 bzw. 1,7 Prozent) und explizit von ihm benannten Abwärtsrisiken, die sich aus der weiteren Eintrübung der Konjunkturstimmung in der Eurozone im Verarbeitenden und Dienstleistungsgewerbe speisen. Vor allem das Konjunkturrisiko eines Handelskonflikts zwischen der EU und den USA behält die EZB fest im Blick und bietet ihr zusätzliche Munition, den Zinserhöhungsbeginn hinauszuzögern.

Indem die EZB einen Zinserhöhungsschritt frühestens im Herbst 2019 - wenn überhaupt - in Aussicht stellt und die US-Notenbank ihren wenn auch überschaubaren Zinserhöhungszyklus fortsetzt, wertet der Euro ab.

Immerhin verschafft der exportfreundlichere Euro dem Aktienmarkt der Eurozone und Deutschlands eine konjunkturelle Sorgenpause.

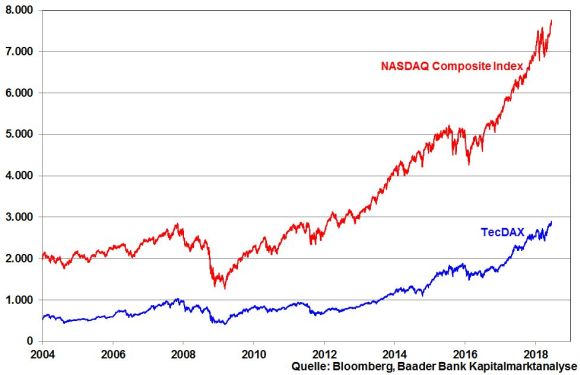

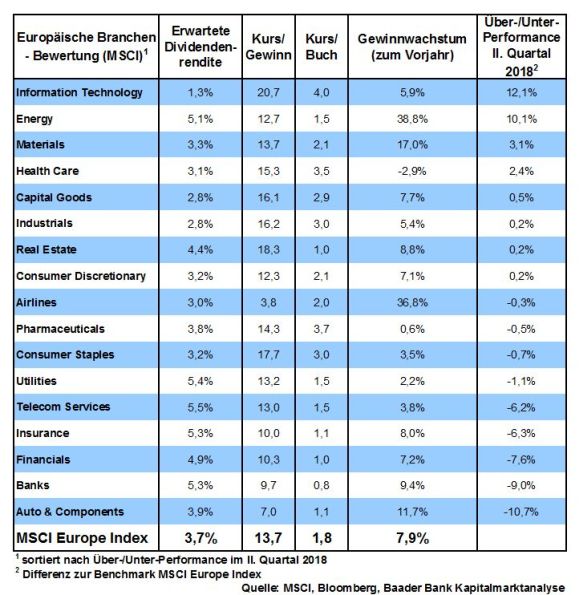

Plastischer Ausdruck dafür, dass Zinsängste an den Aktienmärkten an Einfluss verloren haben, ist die auf Allzeithoch verlaufende Entwicklung von Technologie-Aktien aus TecDAX und NASDAQ. Normalerweise leiden sie aufgrund ihrer hohen Bewertung besonders unter Zinserhöhungsängsten. Und diese können sie als typisch ausschüttungsschwache Titel auch nicht mit hohen Dividendenrenditen kompensieren.

Technologietitel profitieren prinzipiell vom Megathema Digitalisierung, dass den Vergleich mit der Erfindung der Dampfmaschine nicht zu scheuen braucht. Aufgrund dieses Potenzials kommt ihnen auch ein hohes Maß an Übernahmephantasie zugute. Mit regelmäßigen Ansparplänen in technologielastige Indices profitieren die Anleger auch von regelmäßigen Index-Überprüfungen. Halten Unternehmen diesen nicht stand, werden sie durch attraktivere ersetzt, so dass die Indices auf neuestem „technischen“ Stand sind.

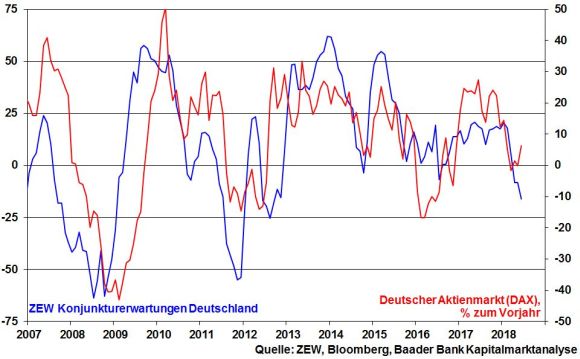

Die Angst vor einer weiteren Eskalation im Handelskonflikt mit den USA bleibt sicherlich ein Reizthema. Die ZEW Konjunkturerwartungen haben sich erneut spürbar auf 16,1 - den niedrigsten Stand seit September 2012 - eingetrübt.

Die zwischenzeitliche Eintrübung der Konjunkturstimmung sollte dennoch nicht irritieren. Es klingt absurd, aber das Schlimmste, was den Aktienmärkten vor allem in Europa passieren könnte, wäre eine fulminante Konjunkturerholung, die die Liquiditätshausse über dann nicht mehr aufzuhaltende, klare geldpolitische Restriktionen das Leben kostete. Insofern scheidet auch zukünftig die Anlageklasse Zinsvermögen als ernstzunehmende Alternative aus.

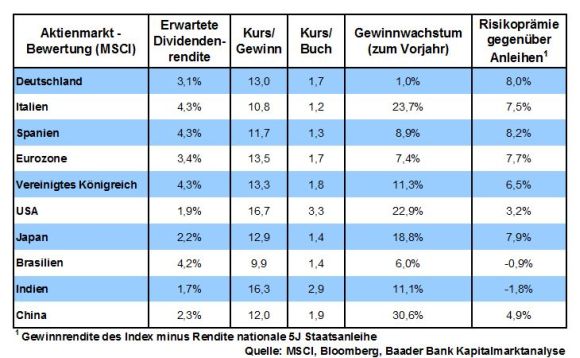

Ohnehin sollten die Steherqualitäten des Aktienmarkts nicht unterschätzt werden. Ob Brexit, Handelsprotektionismus oder Angst vor einer Euro-kritischen Regierung in Italien, der Markt steckt alles weg. Anleger rechnen damit, dass jede Kriseneskalation von Politik und Geldpolitik, die das bestehende Finanzsystem und damit die Weltkonjunktur irreparable schädigt, verhindert wird.

Vor diesem Hintergrund mag über den Sommer etwas mehr Volatilität aufkommen, die aber weit davon entfernt ist, ein nachhaltiges Aktienrisiko zu dokumentieren.

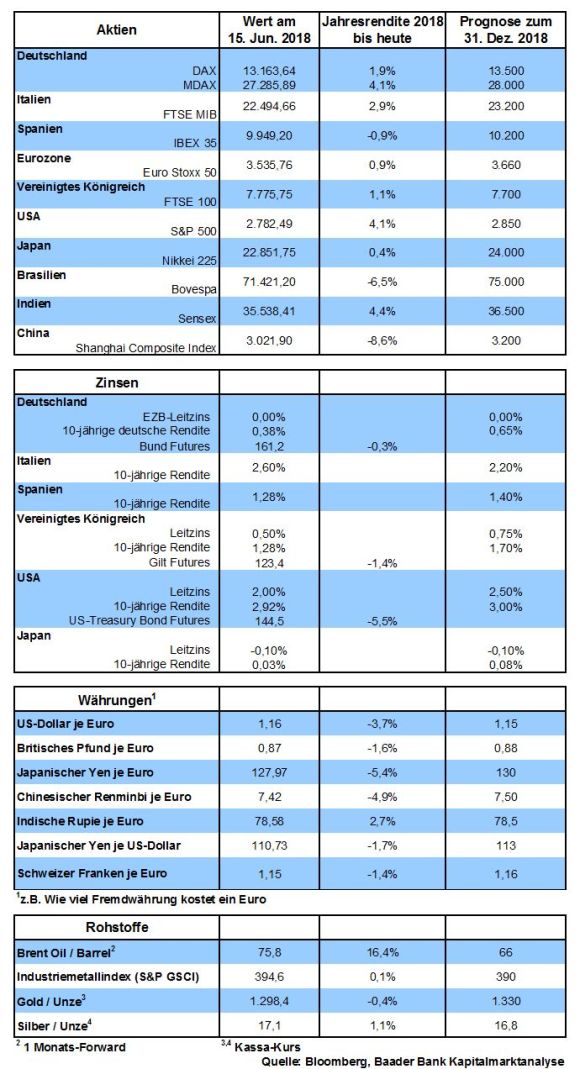

Charttechnisch liegt der erste Widerstand beim DAX bei 13.301 Punkten. Überschreitet der Index diesen nachhaltig, folgen die nächsten Kursziele bei 13.443 und 13.500. Darüber ist der Weg frei zu einem neuen Allzeithoch. Kommt es zu Gewinnmitnahmen, wird die Marke bei 13.033 Punkten getestet. Wird schließlich die Unterstützung bei 12.753 unterschritten, ist mit weiteren Kursverlusten bis zu den Marken bei 12.524, 12.489 und 12.450 Punkten zu rechnen.

Saudi-Arabien und Russland streben auf dem nächsten Opec-Treffen am 22. Juni 2018 eine Aufweichung ihrer Förderkürzungen in der zweiten Jahreshälfte an, was der energieseitigen Inflationsbeschleunigung Kraft raubt.

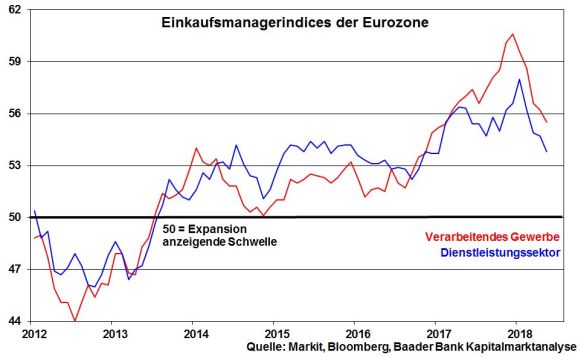

In der Eurozone deutet der handelsseitige Sinkflug der Einkaufsmanagerindices für das Verarbeitende Gewerbe und den Dienstleistungssektor auf weiteren konjunkturellen Gegenwind, wenn auch keinen Wirtschaftseinbruch, hin.

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

US-Präsident Trump hat seine wählerwirksame Rolle gefunden: Die Beendigung der unfairen Behandlung Amerikas im Außenhandel. Vor allem der deutsche Exportüberschuss sei der klare Beweis, dass die USA schamlos ausgebeutet werden. Auch sein Platzenlassen des G7-Gipfels in Kanada diente der Illustration seiner handelspolitischen Rachegelüste. Wenn es ihm persönlich nutzt, nimmt er in Kauf, dass der Haussegen in der transatlantischen Familie nicht nur schief hängt, sondern sogar von der Wand fällt.

Trumps abweisendes Verhalten dokumentiert aber ebenso die Neuausrichtung Amerikas. Trumps Treffen mit seinem plötzlich ziemlich besten Freund Kim Jong-un soll zeigen, dass die USA die immer bedeutendere (wirtschafts-)politische Pazifikregion nicht kampflos China überlassen wollen. Auch hier will Amerika Platzhirsch sein.

Warum sollte sich Trump also noch besonders um das geopolitisch an Bedeutung verlierende Europa bemühen? Dabei kommt Amerika handelspolitisch gar nicht so schlecht weg, wenn alle gegenseitigen Einfuhrzölle von EU und USA rechnerisch gemittelt und gewichtet würden. Aber wer will denn Trump davon überzeugen? Bestimmt nicht die Duckmäuser und Karrieristen, die Trump umschwirren wie Motten das Licht und ihm nur das sagen, was er hören will.

Dabei wurde noch kein Amerikaner unter Drogen gesetzt oder gezwungen, statt eines Autos von GM, Chrysler oder Ford eines von Mercedes, Porsche, BMW oder Audi zu kaufen. Das tun sie freiwillig. Auch Trump wurde schon gemeinsam mit Ehefrau Melania in einem Mercedes Cabrio gesehen. Liegt es vielleicht an der besseren deutschen Qualität? Will sich darüber ausgerechnet Amerika beschweren, das sich seit Gründung 1776 dem Leistungsprinzip verschrieben hat?

Außerdem finanzieren wir Amerikas Handelsbilanzdefizite. Wer hat dabei wohl den besseren Deal gemacht? Amerika, dem harte deutsche Ware geliefert wurde oder Deutschland, dem man im Gegenzug bunte Staatspapiere andrehte?

Bislang ist der transatlantische Handelsstreit nur ein Sturm im Wasserglas. Doch auf US-Zölle für europäische Stahl- und Aluminiumimporte werden von der EU ab 1. Juli Gegenzölle auf Whiskey, Jeans, Motorräder und Erdnussbutter erhoben. Sollte Amerikas Wut-Präsident als Gegenzug wiederum hohe Zölle auf europäische Autos erheben, wäre die transatlantische Zoll-Mobilmachung nicht mehr aufzuhalten.

Unter normalen Umständen würden die EU und die USA klärende Gespräche führen. Doch darauf hat Trump keinen Bock. Er will weiter massiven Handelsdruck mit zwischenzeitlicher Entspannungspolitik ausüben. Doch sollte man seinem grundsätzlich lobenswerten Angebot, alle gegenseitigen Zölle und Subventionen zu streichen, keine Ernsthaftigkeit zubilligen. Sobald Trump WLAN hat, kann er per Twitter ruckzuck auf Umkehrschub schalten.

Damit nimmt er der Gegenseite jede wirtschaftspolitische, aber auch unternehmerische Planungssicherheit. Nicht umsonst traut die Gans dem unberechenbaren Rotfuchs nicht über den Weg.

Leider ist es für die EU keine Lösung, die Amtszeit Trumps als Präsident bis maximal 2024 durchzuhalten. Wer sagt uns denn, dass ein (demokratischer) Amtsnachfolger die „Errungenschaften“ von Trump rückabwickelt? Was ist denn, wenn sie oder er die harte Haltung gegenüber Europa beibehält, weil sich der handelsprotektionistische Zeitgeist bis dahin fest in Amerika etabliert hat? Amerika dürfte nachhaltig seine Exporthilfe für den deutschen Außenhandel einschränken.

Europa braucht einen Plan B. Eigentlich müsste die EU auf Druck von außen im Inneren zusammenhalten, eigentlich. Doch dagegen scheint die Quadratur des Kreises einfach zu sein. Großbritannien wird uns vermutlich mit viel verbrannter europäischer Erde verlassen, Frankreich will die Schuldenunion, Italien träumt vom Instabilitäts-Dolce Vita und Deutschland wirft sich schützend über die Reste des Stabilitätsansatzes. Wie wenig Europa einig ist, zeigt sich allein schon in der fehlenden gemeinsamen Migrationspolitik. Braucht ein intern so unfreundliches Europa noch Feinde von außen?

Nachdem es von Amerika sitzengelassen wurde, könnte Europa zwar neue Freundschaftsanfragen stellen, z.B. an Russland. Doch die mehrjährig vom Westen verschmähte „Regionalmacht“ hat längst wieder an geostrategischer Statur gewonnen und ziert sich deutlich. Angesichts der Risse im transatlantischen Gebälk wird Stratege Putin eher versuchen, Europa noch mehr gegen die USA auszuspielen und auch umgekehrt. Denn ob Trump Putin mag oder nicht, ändert sich täglich wie das Stammessen in der Betriebskantine. Wie auch immer, Rache ist auch in Russland süß. Jetzt zahlen wir den Preis dafür, dass Berlin sein jahrzehntelang gutes Verhältnis mit Russland vernachlässigte.

Als handelspolitische Alternative zu Amerika spricht zunächst viel für vertiefte Abkommen mit Kanada, Japan oder China. Doch mit knapp 40 Millionen Einwohnern ist Kanada kein adäquater Exportersatzmarkt für die USA mit gut 320. Japan ist auch Exportnation und wird es sich im Pazifikraum nicht mit den USA als Handelspartner und Militärbeistand verscherzen. Und für jede Handels-Gefälligkeit Chinas werden wir einen Kotau machen müssen. Nein, zurzeit hat die EU keine guten Handels-Karten.

Vor diesem Hintergrund ist Deutschlands dramatische Exportabhängigkeit gefährlich. Zu Beginn des Jahres machten Exporte annähernd 48 Prozent der deutschen Wirtschaftsleistung aus. In den USA sind es weniger als 20.

Deutschland ist von Importstaaten abhängig. Das ist Realität, keine Fake News. Massives Entgegenkommen auf diversen politischen Feldern könnte der deutsche Preis sein, damit man weiter bei uns einkauft. Ein nicht nur von Amerika betriebener Handelsprotektionismus könnte jederzeit eine deutsche Exportkrise einleiten. Zur Erinnerung, der letzte Exporteinbruch als Folge der Schuldenkrise hat die deutsche Wirtschaftsleistung schmelzen lassen wie Eis in der Sommersonne.

Damit wird der Export immer weniger Deutschlands wirtschaftliche Sorgenpause sein. Berlin muss handeln. Der viel zu starke deutsche Außenbeitrag muss zunehmend zugunsten der Binnenkonjunktur korrigiert werden. Dazu sollte die Kaufkraft der Bevölkerung über Steuersenkungen erhöht werden. Nicht zuletzt muss der deutsche Industriestandort über bislang ausgebliebene Reformen so attraktiv gestaltet werden, dass (internationale) Unternehmen bei uns mehr investieren und damit hochwertige Arbeitsplätze schaffen. Die aktuell vielen prekären Beschäftigungsverhältnisse sind eben nur quantitativ schön. Damit würde sich der deutsche Handelsüberschuss verringern und unseren „Handelsgegnern“ die Munition ausgehen, gegen uns zu schießen.

Angesichts sinkender Außenhandelsstimmung muss Berlin erkennen, dass wir aus dem langen Export-süßen Dornröschenschlaf wachgeküsst werden. Doch macht dies kein schmucker Prinz, sondern ein King of America mit stark handelsprotektionistischem Mundgeruch. Wagen wir endlich die wirtschaftliche Konterrevolution. Das nenne ich alternativlose Politik.

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

Klaus Stopp, Leiter Skontroführung Renten

Baader Bank AG

Die Baader Bank ist Marktführer im Handel von Finanzinstrumenten und eine der führenden Investmentbanken für die DACH-Region.

Als Market Maker / Spezialist sind wir für die börsliche und außerbörsliche Preisfindung von über 850.000 Wertpapieren verantwortlich.

Im Investmentbanking entwickeln wir Finanzierungslösungen für Unternehmen aus dem deutschsprachigen Raum. Institutionellen Anlegern bieten wir umfassende Dienstleistungen beim Vertrieb und dem Handel von Aktien, Anleihen und Derivaten.

Herausgeber:

Baader Bank AG

Weihenstephaner Str. 4

85716 Unterschleißheim

Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer.

Zentrale der Baader Bank in Unterschleißheim bei München