30. November 2018

30. November 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

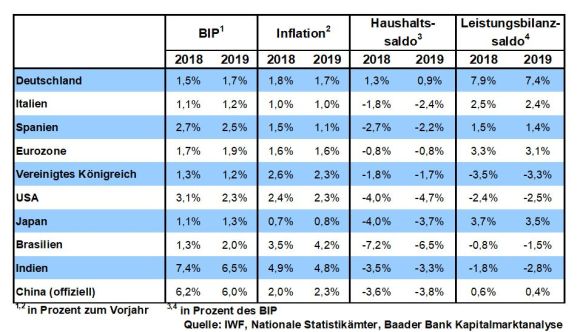

Gemäß ifo Daten trübt sich das Wirtschaftsvertrauen der deutschen Unternehmen weiter ein. Die noch ungelösten Krisen in Europa - Brexit und italienische Schuldenfrage - vor allem aber der schwelende Handelskonflikt wirken als Stimmungsbremse für Aktien. Aber gibt es bei so viel Schatten nicht auch zumindest Lichtblicke? Was könnte die Aktienmärkte erhellen?

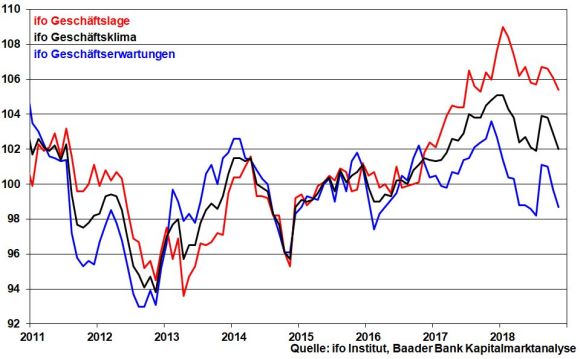

Nach einer Zwischenerholung im Sommer sind der ifo Geschäftsklimaindex und seine Subindices Geschäftserwartungen und Geschäftslage im November jeweils zum dritten Mal in Folge gefallen und haben Abwärtstrends etabliert.

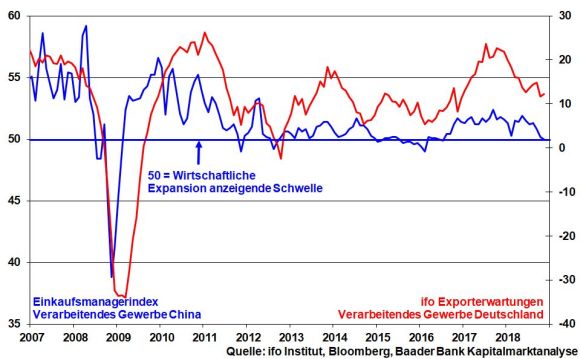

Neben dem Brexit und der italienischen Schuldenfrage hängt vor allem das Damoklesschwert der US-chinesischen Zolldiskussion über der exportlastigen deutschen Wirtschaft. Da China ein neuralgischer Punkt für die Weltkonjunktur ist, schlägt sich die verhaltene chinesische Industriestimmung naturgemäß in schwächeren deutschen ifo Exporterwartungen nieder.

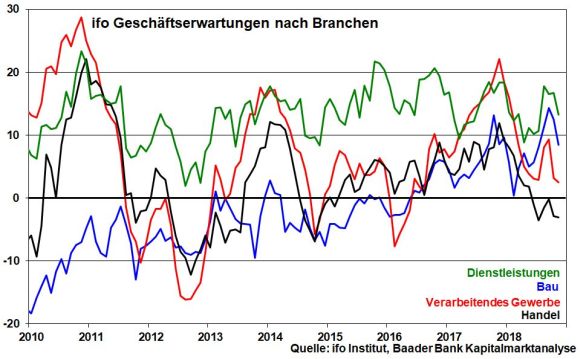

Die rückläufigen deutschen Konjunkturerwartungen für die nächsten sechs Monate sind nicht nur auf das Verarbeitende Gewerbe beschränkt. Auch der Handel sieht mit Skepsis in die Zukunft. Insbesondere der Großhandel fürchtet neben der internationalen Zolldiskussion auch Verwerfungen durch einen No Deal-Brexit, der Export- und Importwarenströme zwischen Großbritannien und dem Kontinent behindern würde. Immerhin zeigt sich der Dienstleistungssektor trotz Abschwächung in vergleichsweise robuster Verfassung.

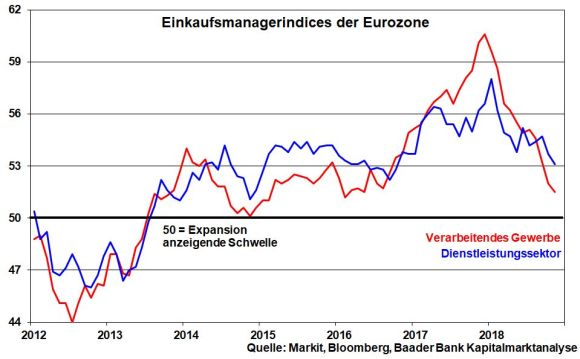

In der gesamten Eurozone hat sich ein Stimmungsabschwung in Industrie und Dienstleistungsgewerbe fest etabliert.

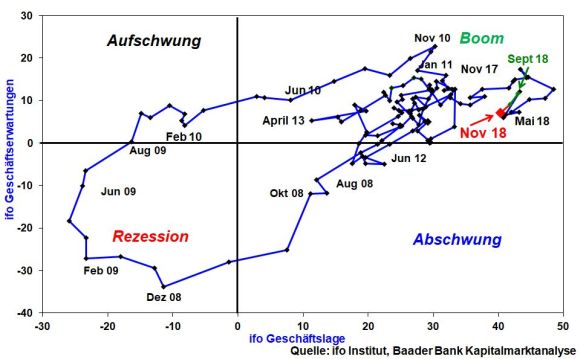

Die ifo Konjunkturmatrix für Deutschland, die Geschäftslage und -erwartungen zueinander in Beziehung setzt, deutet in der Tat auf eine gebremste Wachstumsdynamik hin. Noch jedoch befindet sich die deutsche Wirtschaft in der konjunkturellen Zyklusphase „Boom“. Noch ist von Rezession nicht die Rede.

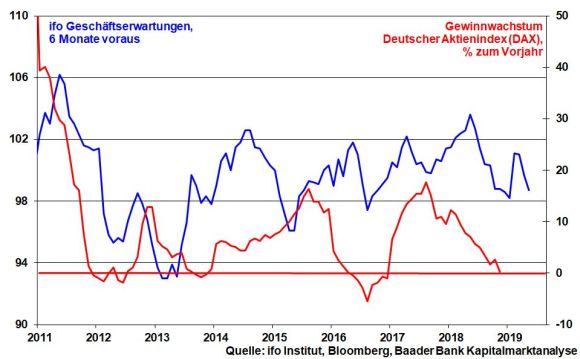

Da nach Eintrübung der Konjunkturstimmung mit einer Verzögerung von sechs Monaten typischerweise nachgebende Unternehmensgewinne folgen, gerät der Ertragstrend deutscher Unternehmen zunächst weiter unter Druck.

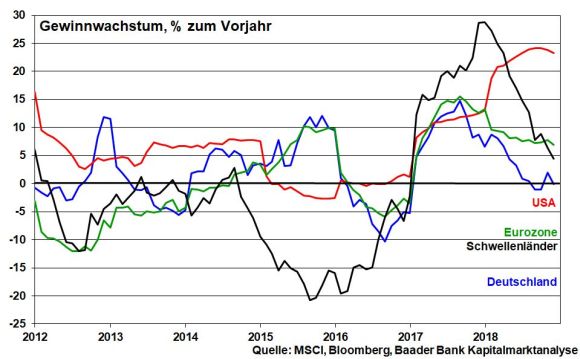

Auch damit ist Deutschland nicht allein. Das Gewinnwachstum geht auch in der Eurozone und in den Schwellenländern zurück. Vergleichsweise stabil sind die Gewinne in den USA, doch dürften selbst sie ihren Zenit überschritten haben. Aufgrund des Handelsstreits sprechen vereinzelte US-Unternehmen bereits von verhalteneren Geschäftsperspektiven, siehe General Motors.

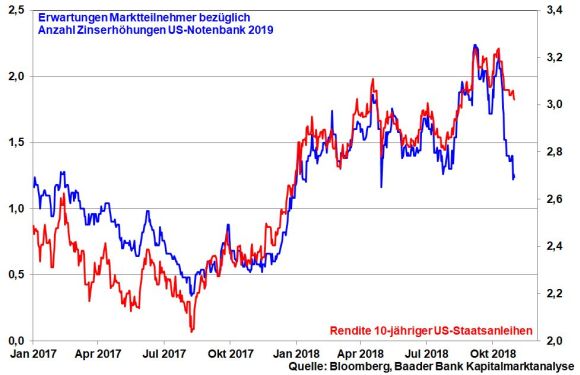

Doch wo die konjunkturelle Not am größten, da sind die Notenbank am nächsten. Die selbst in den USA stockenden Konjunkturperspektiven haben jetzt auch den US-Notenbankpräsident Powell und nicht nur seine Beisitzer bewogen, sanftere Zinstöne anzuschlagen. Laut Powell liegt der US-Leitzins nur noch knapp unter dem für die Wirtschaft neutralen Niveau, bei dem sich Risiken der konjunkturellen Überhitzung und des wirtschaftlichen Abschwungs ausgleichen. Solche Aussagen lassen aufhorchen, waren doch die amerikanischen Leitzinsen laut Fed noch Anfang Oktober weit entfernt von jeglicher Neutralität und sollte insofern der Zinserhöhungskurs bis 2020 fortgesetzt werden.

Mit Powells Aussage, dass sich „die Dinge oft anders als die Prognosen entwickeln“ könnte die Fed ab 2019 sogar komplett auf Zinserhöhungen verzichten. Die Terminmärkte erwarten bereits nur noch eine Zinserhöhung im kommenden Jahr. Korrespondierend haben sich auch die Renditen 10-jähriger US-Staatsanleihen auf den niedrigsten Stand seit Mitte September zurückgebildet. Zins- und Renditeerhöhungsängste haben als maßgebliche Risikofaktoren für Aktien ausgedient.

Auf dem bevorstehenden G20-Gipfel in Buenos Aires ist mit Lösungen im US-chinesischen Handelsstreit noch nicht zu rechnen, maximal mit einem Waffenstillstand. Trump setzt zunächst weiter auf Zeitgewinn. Er will Peking angesichts des Endes der chinesischen Superwachstumsraten und zunehmenden Exporteintrübungen mürbe machen, um einen noch besseren Handels-Deal mit China herauszuschlagen. Dazu drohte er in seiner typischen Verhandlungs-Manier neben der Erhöhung bestehender Zölle von 10 auf 25 Prozent zum Jahreswechsel erneut mit der Verzollung aller Warenimporte aus China.

Hinter Trumps sturer und vermeintlich starker Fassade gibt es aber nicht nur blühende Landschaften. Die Grenzen seiner „America First“-Politik zeigen sich bereits. Statt des versprochenen Jobwunders in strukturschwachen US-Regionen kündigte im Oktober zunächst Ford und nun GM als größter US-Autohersteller Werksschließungen und massive Stellenstreichungen an. Ohne es explizit zu benennen, spielen dabei auch importzollbedingt steigende Kosten für Stahl und Aluminium bei gleichzeitig sinkender Nachfrage aus China, also GMs größtem Absatzmarkt, eine Rolle. Die Kraft des wirtschaftlich Faktischen legt früher oder später ein gesichtswahrendes Handelsabkommen zwischen den USA und China nahe. Die weltwirtschaftliche Stimmung würde schlagartig besser, die Gewinnerwartungen der Unternehmen stiegen und der Aktienmarkt entkämen endlich aus seinem ärgsten Schwitzkasten.

Dagegen gibt es bereits Bewegung an der europäischen Polit-Krisenfront. Nachdem die EU dem Brexit-Abkommen zugestimmt hat, müssen nun die Abgeordneten im Londoner Parlament durch Billigung entscheiden, ob Großbritannien wirtschaftlich stabilisiert oder durch Ablehnung - wie es die Bank of England dann voraussagt - in schwere Rezessionsjahre geht. Bis zur Abstimmung am 11. Dezember kann man hier und heute nur Weisheit wünschen. Sollte sich der Wahnsinn bewahrheiten, wird die EZB ihr Scherflein zu der kontinentalen Wirtschaftsstabilisierung beitragen.

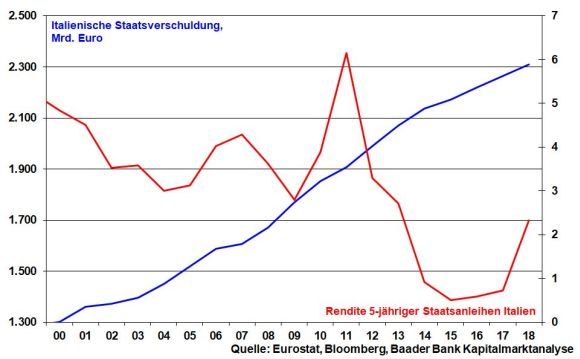

Immerhin sorgen zwischenzeitlich versöhnlichere Töne im Schuldenstreit der italienischen Regierung mit der EU für Entspannung am italienischen Anleihemarkt, der bei weiter steigenden Kreditzinsen die Finanzierung des italienischen Schuldenbergs unmöglich, aber eine italienische Schuldenkrise mit europäischem Streueffekt möglich macht.

Auf in Aussicht gestellte Senkungen des italienischen Haushaltsdefizits für 2019 von 2,4 auf 2,2, vielleicht sogar 2,0 Prozent hat die EU bereits mit der Verzögerung ihres Defizitverfahrens gegen das Land reagiert. Es tut sich was, um die Eurosklerose zu verhindern.

Die militärische Eskalation im Asowschen Meer zwischen Russland und der Ukraine taugt noch nicht zur weiteren Verunsicherung der Aktienmärkte, die sich seit der Krim-Krise 2014 ein dickes Fell zugelegt haben.

Laut Market Risk Indicator der Bank of America Merrill Lynch - er misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten und deutet bei Werten über null auf zunehmende Marktrisiken und bei Werten unter null auf Risikoentspannung hin - ist die niedergeschlagene Stimmung seit Oktober im Trend zwar gestiegen. Doch hat sie kein neues Jahreshoch mehr ausgebildet und zuletzt sogar wieder etwas nachgegeben. Insgesamt liegt der aktuelle Risikowert deutlich im negativen Terrain und damit weit weg von der Untergangsstimmung im Jahr 2016.

Die Investitionsquote der US-Fondsmanager liegt derzeit auf einem extrem niedrigen Niveau. Immerhin signalisiert ihre rückläufige Absicherungsneigung abnehmenden Zukunftspessimismus. Für Überzeugungskäufe ist es zwar noch zu früh. Dazu sind die Stimmungsaufhellungen noch zu gering ausgeprägt. Da es aber schwer ist, auf dem absoluten Tiefpunkt wieder einzusteigen, sollten sich langfristig orientierte Anleger mit vorsichtigen Käufen an den Markt zurücktasten, um bei politischen und fundamentalen Lichtblicken dem Aktienmarkt nicht hinterherzulaufen. Königsdisziplin bleiben regelmäßige Aktiensparpläne, um bei zwischenzeitlichen Kursrücksetzern mehr Aktienanteile für die Anlagebeträge zu erhalten.

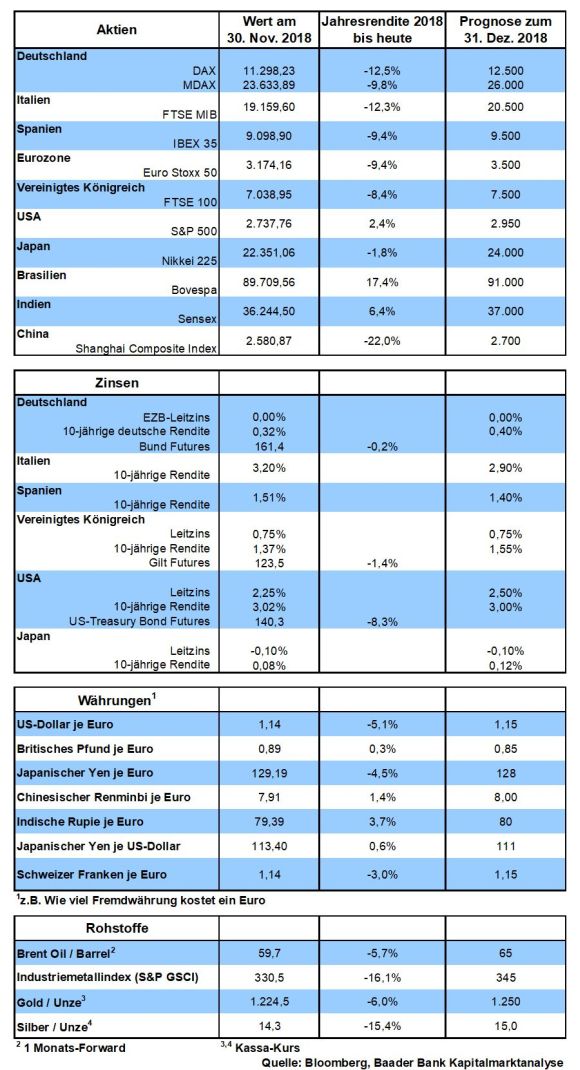

Auf dem Weg nach oben trifft der DAX bei 11.696 Punkten auf den ersten Widerstand. Mit einer nachhaltigen Aufwärtsbewegung ist jedoch erst nach Überschreitung der wichtigen Hürde bei 11.800 zu rechnen. Darüber liegt die nächste Barriere bei 12.125. Unterschreitet der DAX jedoch die Unterstützung bei 11.051, droht ein Abrutschen bis zur Haltelinie bei 10.815 und schließlich bis 10.403. Darunter gibt die Marke bei 10.100 Punkten Halt.

Zur Aufrechterhaltung ihrer Handlungsfähigkeit dürften die Opec-Staaten und Russland zwar eine eher moralische Produktionskürzung beschließen, ohne dabei jedoch die Mitte des Jahres beschlossenen Förderausweitungen vollständig auszugleichen, so dass der Auftrieb für den Ölpreis begrenzt bleibt.

In China deuten die von der Finanznachrichtenagentur Caixin ermittelten Einkaufsmanagerindices für das Verarbeitende Gewerbe und den Dienstleistungssektor auf eine Stabilisierung der Wirtschaft auf niedrigerem Niveau hin.

In den USA trüben rückläufige Industrieaufträge das Bild einer zweifelsfreien Konjunktur. Grundsätzlich signalisieren stabile ISM Indices für das Verarbeitende und Dienstleistungsgewerbe sowie ein freundliches Konsumentenvertrauen der University of Michigan flankiert von einem „starken“ Konjunkturbericht der Fed (Beige Book) zwar Wirtschaftsstabilität, die jedoch ihren Zenit überschritten hat.

In der Eurozone bestätigen die finalen Einkaufsmanagerindices für Industrie und Dienstleistungen den angeschlagenen Konjunkturzustand. In Deutschland signalisieren Industrieaufträge und -produktion für Oktober einen Fehlstart in das IV. Quartal.

In den letzten 10 Jahren war unser Finanzsystem durch Immobilien-, Banken-, Finanz-, Wirtschafts- und Euro-Krisen oft genug todkrank. Sein Exitus hätte einen Deflationsschock mit Massenarbeitslosigkeit, Konsum- und Investitionsunlust und schließlich sozialen Unruhen ausgelöst.

Doch sie kam, sah und siegte: Die Politik. Sie brachte den schwindsüchtigen Patienten mit unkonventionellen staatlichen Behandlungsmethoden in eine stabile Seitenlage. Die Finanzpolitik bekämpfte mit beispiellosen und stabilitätsfeindlichen Neuschulden erfolgreich die Depression. Die theoretisch unausweichliche Schuldenkrise verhinderte die Geldpolitik praktisch ebenso durch Rechtsbeugung ihrer Regeln. Der politische Zweck des Systemerhalts heiligt eben alle Mittel.

Den Luxus von Regeln leistet sich Politik bis heute nicht. Der Regelbruch ist nicht die Ausnahme, sondern zur Regel geworden. Nur so scheint Ruhe in den umsturzbedrohten Karton zu kommen. Mit wirklichen Stabilitätskriterien hätte man Griechenland nicht in der Eurozone halten können. Und angesichts seiner vielfachen Defizitverstöße hätte Frankreich stabilitätsgerechte Milliarden-Strafen zahlen müssen. Doch niemand in Brüssel wollte die Franzosen gegen Europa aufbringen. Und wer jetzt glaubt, die EU würde an Italien trotz aktueller Schaukämpfe ein klares Stabilitäts-Exempel statuieren, glaubt vermutlich auch an den Weihnachtsmann. Brüssel will Europa gerade vor den Europa-Wahlen im Frühjahr 2019 keiner weiteren Belastungsprobe aussetzen. Der Abgang der Briten sorgt bereits für Knirschen im EU-Gebälk.

Angesichts einer Weltgesamtverschuldung von etwa 250 Billionen US-Dollar sind markt-, bonitäts- oder stabilitätsgerechten Leitzins- und Renditeerhöhungen reine Illusion. Der Schuldendienst wäre nicht mehr bezahlbar. Für diese Erkenntnis reicht das kleine Einmaleins. Ohnehin wächst die weltweite Verschuldung weiter wie Spargel im Frühjahr. Wie sonst soll soziale Ruhe auf den Straßen finanziert werden? Und in Amerika gibt es zwar viele neue, aber viel zu wenige einkommensstarke Jobs. Und wo das Einkommen fehlt, müssen eben Kredite her. Kein US-Präsident hat Interesse, dass die amerikanische Schuldenblase platzt, denn dann platzen auch Konjunktur und Wiederwahl.

Aus Angst vor wirtschaftlichen Verwerfungen will auch die Fed der Schuldenblase keine Reißzwecke in den Weg legen. Trotz neunmaliger Steigerungen bis Jahresende liegt der US-Leitzins doch nur auf dem Niveau der Inflationsrate. Vor der ersten Erhöhung 2015 war der reale Notenbankzins sogar noch positiv. Ich glaube sogar, dass der Zinserhöhungszyklus im nächsten Jahr ausläuft.

Noch weniger Angst muss man vor Stabilitätsanfällen der EZB haben. Im Gegenteil, sie betreibt satzungsfremde Sozialpolitik zur Bewahrung des europäischen Friedens.

Tatsächlich, die politisch gewollte Staatswirtschaft hat sicher in den Krisen, bei denen es auch zum Marktversagen kam, den Systemzusammenbruch verhindert. In allzu laute Hosianna-Rufe auf die Staatswirtschaft sollte dennoch niemand ausbrechen. Die Politik scheint immer mehr zu glauben, der Staat müsse wie eine Mutterglucke die schutzbefohlenen Küken bei allen ökonomischen und sozialen Problemen beschützen bzw. bevormunden.

Die Überregulierung z.B. im Finanzsektor hat mittlerweile Maß und Mitte verloren. Wie beim Datenschutz werden die ideologischen Bretter immer dicker und geraten zum Selbstzweck. Gleichzeitig werden Sozialleistungen hochgefahren und Debatten über bedingungslose Grundeinkommen geführt ohne Gedanken daran zu verschwenden, wie man diese Segnungen in einer immer wettbewerbsfähigeren Welt erwirtschaften will.

So hat z.B. die langjährige Verhinderung der Elbvertiefung dem Hamburger Hafen nur Marktanteilsverluste zugunsten von Amsterdam und Rotterdam eingebracht. Auch gibt es Volksvertreter, die dem flächendeckenden Netzausbau im Zeitalter der Digitalisierung immer noch keine Hauptrolle geben wollen. Und wer meint, in einem dauerhaft diätösen Zinsumfeld die Aktie als Komponente für die Altersvorsorge als Teufelszeug zu verdammen, kann nur Politiker sein, der aufgrund seiner staatlichen Pensionen keinen Handlungsbedarf hat.

Der politisch überkorrekte und hypermoralische Helikopter-Staat nimmt damit der Wirtschaft immer mehr Entfaltungsmöglichkeiten. Es kommt früher oder später zum Export von Unternehmen, die sich nicht mehr in das enge staatliche Wirtschaftskorsett zwängen wollen. Und leider nehmen sie Arbeitsplätze mit. Und dann bekommt der alte Schlager „Wir versaufen unser Oma ihr klein Häuschen“ bittere Relevanz. Dann leben wir nur noch von der Substanz.

Ja, in der Not muss der Staat da sein wie die Feuerwehr, die löscht, wenn es brennt. Aber in Zeiten ohne Rauchentwicklung muss Politik die Wohlstandsgrundlagen permanent investitionsfreundlich optimieren. Nicht nur Klassenerhalt, sondern weiterer Aufstieg ist ihre Aufgabe. Das kann man gerne Strebertum nennen.

Ich nenne es soziale Marktwirtschaft.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Konjunkturdämmerung in Deutschland: Droht deutschen Aktien jetzt Ungemach?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Keine Lösung bei G20 zwischen USA und China!" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München