28. August 2020

28. August 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Es sieht nach staatlicher Endloshilfe aus. Um die Dynamik der Konjunkturerholung nicht zu gefährden, werden fiskalische Hilfen großzügig verlängert und sogar ausgedehnt. Die so zwangsläufig steigende Neuverschuldung lässt sich mittlerweile nur noch mit geldpolitischer Üppigkeit stemmen. Mit dieser erzwungenen Freundschaft können die Aktienmärkte offenbar gut leben.

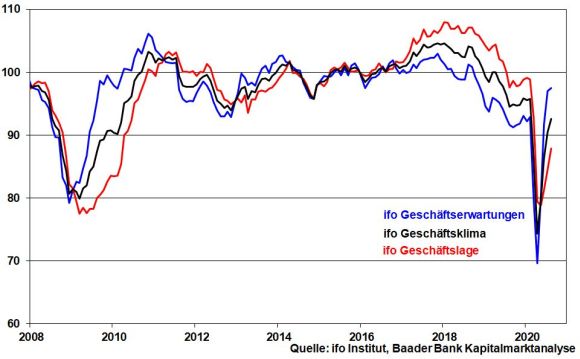

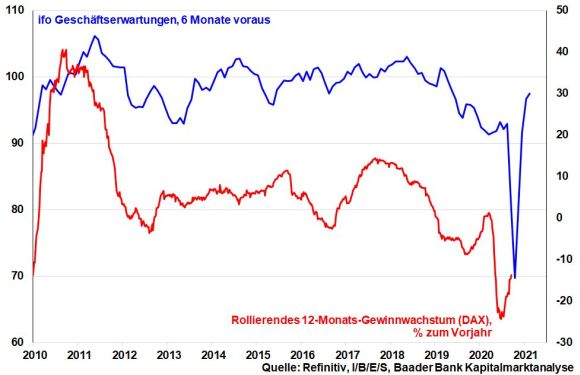

Das ifo Geschäftsklima befindet sich nach dem vierten Anstieg in Folge im klaren Aufwärtstrend. Selbst wenn sich die ifo Geschäftslage immer noch deutlich unter Vorkrisen-Niveau befindet, haben die besonders optimistischen ifo Geschäftserwartungen den Corona-Einbruch vollständig ausgeglichen. Sie befinden sich sogar auf dem höchsten Stand seit November 2018.

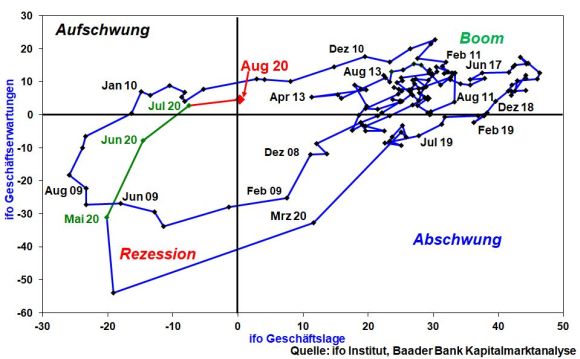

Gemäß ifo Konjunkturmatrix, die Geschäftslage und -erwartungen nach den vier Phasen eines Konjunkturzyklus zueinander in Beziehung setzt, hat die deutsche Wirtschaft die Rezession hinter sich gelassen und arbeitet sich stimmungsseitig in die konjunkturelle Zyklusphase „Boom“ vor.

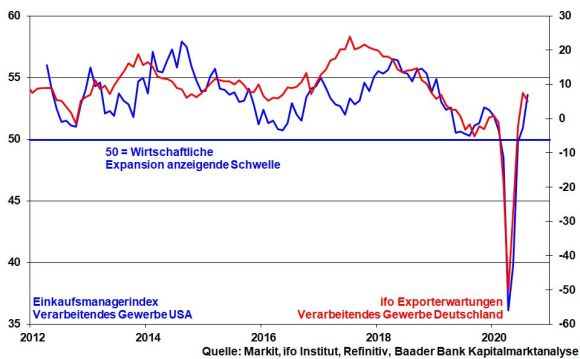

Wirtschaftliche Anschlussimpulse kommen von der weiteren Stabilisierung deutscher Außenhandelspartner in Asien und in den USA. Insofern zeigt sich ebenso die Stimmung unter deutschen Exporteuren gemäß ifo Exporterwartungen anhaltend robust. Insbesondere im Maschinenbau und der Elektrobranche scheint die Exportkrise überstanden zu sein.

Für eine V-förmige Konjunkturerholung sorgen beispiellos großzügige Rettungspakete für Unternehmen und soziale Transferleistungen wie z.B. das jetzt bis Ende 2021 verlängerte Kurzarbeitergeld in Deutschland. Der Staat sieht sich in der Pflicht einzugreifen, damit aus einer Rezession keine Depression wird. Diese Haltung ist zunächst auch zu verstehen, gerade sozialpolitisch. Warum sollte man eine nur vorübergehende Konjunkturkrise, an der die Teilnehmer unverschuldet sind, nicht überbrücken, um Schlimmeres zu verhindern?

Doch wenn Firmen davon ausgehen, dass sie staatlich am Leben gehalten werden, werden bei ihnen Anstrengungen, wettbewerbsfähig und innovativ zu bleiben, im Zweifelsfall nachlassen. Das gilt vor allem für schon vor der Krise nicht überlebensfähige Unternehmen, für die die Insolvenzpflicht ausgesetzt ist. Sinkt aber die Produktivität, führt das früher oder später zu Lohnkürzungen, prekärer Beschäftigung und zum Abbau staatlicher Fürsorge. Und wenn die Basis für zukünftigen Wohlstand wegfällt, steht der soziale Friede auf dem Spiel.

Ähnliche Kollateralschäden verursacht übrigens die freundliche Alimentierung der EU mit Geschenken. Man mag vorerst Ruhe in den europäischen Karton bringen, längerfristig jedoch wird die Verdrängung des Leistungsprinzips die konjunkturellen Probleme vergrößern, zumal die US- und chinesische Konkurrenz eines nicht tut: Schlafen.

Überhaupt, je länger der Staat sich einmischt, umso mehr wird die vaterländische Vollkaskoversicherung zur neuen angenehmen Normalität. Krise ist doch immer. Und so wird es selbst nach Bewältigung der Corona-Krise immer schwerer, zur alten Normalität zurückzukehren. Sollte wieder auf Markt- anstelle von Staatswirtschaft gesetzt werden, könnte die Rache der Wähler fürchterlich sein. Ein Politiker, der immer auch homo oeconomicus ist, wird das sicherlich in sein Kalkül einbeziehen.

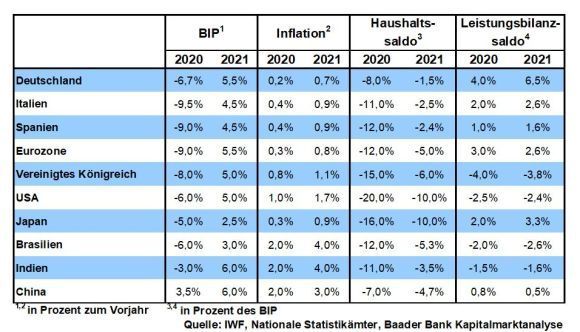

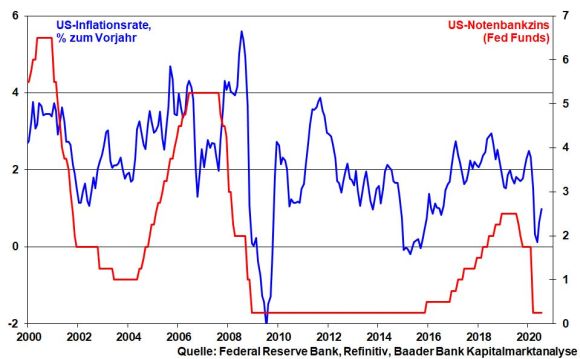

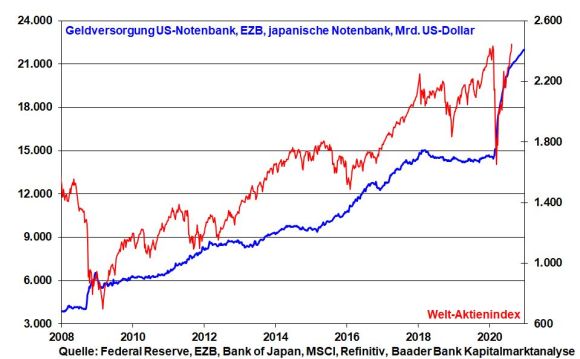

Wie die Geldpolitik durch dieses vorausliegende Schulden-Jahrzehnt navigieren will, ist Hauptthema auf dem diesjährigen virtuellen Jackson Hole-Notenbankersymposium. Denn in dem durch die Corona-Krise nochmals hemmungslos beschleunigten Schulden-Karussell - in den USA erhöht sich 2020 die seit Staatsgründung 1776 angehäufte Staatsverschuldung noch einmal um ca. 20 Prozent - müssen die Notenbanken dafür Sorge tragen, dass die dramatischen Haushaltsdefizite zinsgünstig gedeckt bleiben.

Bereits seit der Finanzkrise 2008 wird die Geldpolitik vor den Karren der Finanzpolitik gespannt. Und spätestens jetzt schreiben die Notenbanken ihre Großzügigkeit fest. Als Alibi dient dabei eine geschmeidige Neuausrichtung der Inflationsziele.

So hat die Fed im Rahmen ihrer Strategieüberprüfung beschlossen, ein Überschießen der Preissteigerung oberhalb von zwei Prozent zu tolerieren, um Inflationserwartungen nachhaltig zu festigen bzw. Deflationsgefahren abzuwenden. Zwei Prozent sind demnach nur ein durchschnittliches Ziel, dass es erlaubt, nach einer langen Phase zu niedriger Inflation auch eine lange mit höherer zuzulassen. Tatsächlich lag die US-Inflation im Durchschnitt der vergangenen zehn Jahre nur bei 1,7 Prozent. „Honi soit qui mal y pense“: Unter Wahrung der Glaubwürdigkeit hat die Fed sich selbst einen Gummiparagraphen geschaffen, mit dem sie zukünftig Preissteigerungen zur beabsichtigten Sicherung der Schuldentragfähigkeit und zur Stabilisierung der Konjunktur sowie Beschäftigung nachhaltig ignorieren kann.

Damit ebnet die Fed den Weg für negative reale Renditen auf US-Staatsanleihen. Nach Abzug der Preissteigerung kann sich Amerika real entschulden.

Diese Neuausrichtung des US-Inflationsziels wird ebenso der EZB als Blaupause für ihre laufende Strategieüberprüfung dienen. Auch sie schafft es seit 2003 nicht, ihr Inflationsziel zu erreichen. Doch muss sie der Romanischen Schuldenunion noch lange Feuerschutz geben.

Insofern spricht zukünftig wenig für restriktive Geldpolitik, dafür aber viel für Aktien.

In Japan versetzt der überraschende Rücktritt von Premierminister Shinzo Abe der Aktienstimmung zunächst einen Dämpfer. Sorgen aber, dass dadurch die schuldenfinanzierte Konjunkturstimulierung mit massiver Unterstützung der japanischen Notenbank - die sog. Abenomics - ein abruptes Ende finden, sind unangebracht. Angesichts der Probleme der japanischen Volkswirtschaft kommt kein Regierungschef an intensiver staatswirtschaftlicher Stimulierung mehr vorbei.

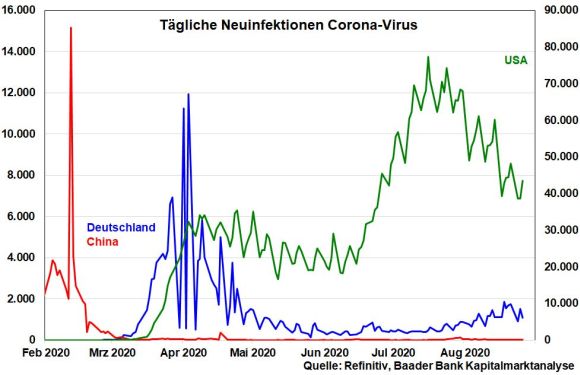

Die sich weiter verschärfende Virus-Situation in Europa kann die Aktienmärkte nicht wirklich schocken. Denn einen generellen Lockdown wird die Politik nicht veranlassen. Positiv stimmen die im Trend sinkenden Corona-Fälle in den USA, die Hoffnungen auf eine Fortsetzung der zuletzt unterbrochenen Lockerungsmaßnahmen und damit eine weitere Konjunkturdynamisierung wecken.

In diesem Zusammenhang hellen Fortschritte bei der Corona-Therapie die Aktienperspektiven zusätzlich auf. So will die US-Regierung das Zulassungsverfahren beim vielversprechenden Impfstoff-Kandidaten von AstraZeneca beschleunigen.

Aufmunternde Signale kommen von der transpazifischen Handelsfront, nachdem die USA und China Gespräche über das bestehende Handelsabkommen wiederaufgenommen haben. Und auch im US-Handelskonflikt mit der EU stehen die Zeichen wieder auf Entspannung.

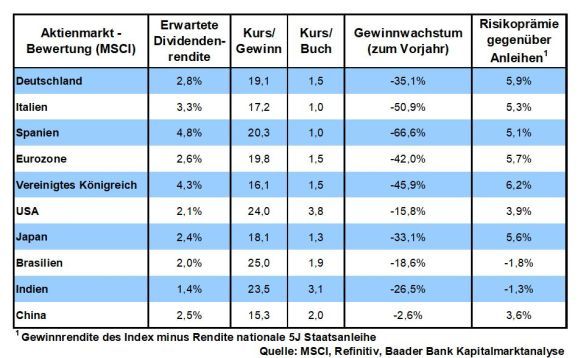

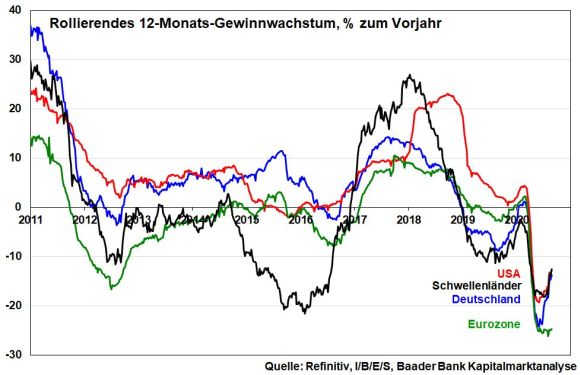

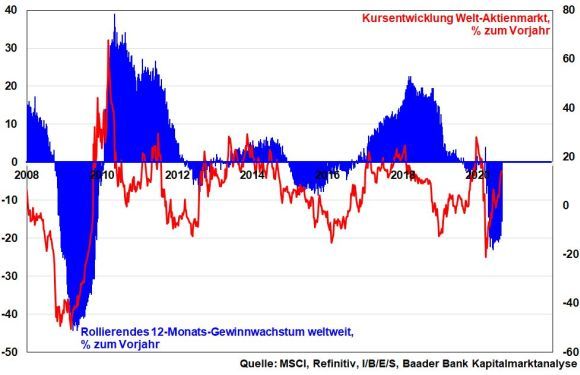

Insgesamt wird immer mehr ein Ende der bestehenden Gewinnmisere besonders konjunktursensitiver deutscher Unternehmen eingepreist.

Diese Entwicklung zeigt sich ebenso global. In Europa stabilisiert sich zumindest der negative Gewinntrend.

Damit nimmt die Fundamentalunterstützung für Aktien zu.

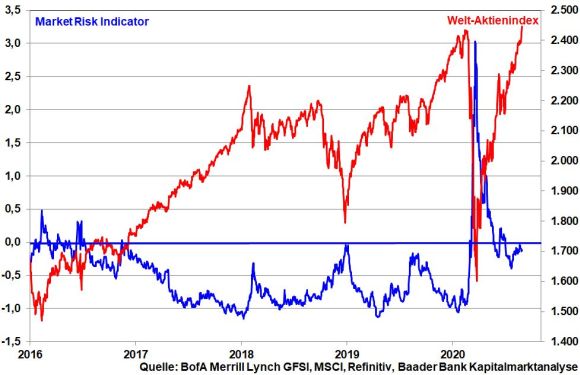

Aus Sentimentsicht zeigen sich Aktienanleger entspannt: Der Market Risk Indicator der Bank of America Merrill Lynch misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten. Bei Werten über Null deutet er auf zunehmende Marktrisiken und bei Werten darunter auf Risikoentspannung hin. Nachdem der Wert auf dem Höhepunkt der Corona-Krise bei rund drei lag, hat er sich aktuell deutlich auf knapp unter Null zurückgebildet.

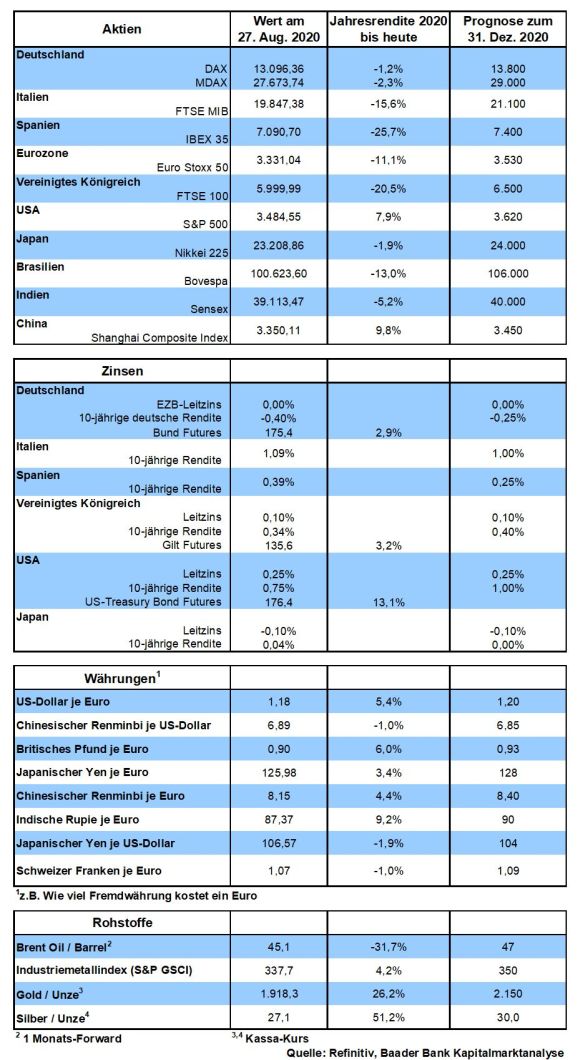

Charttechnisch setzt sich die Erholung fort, wenn der DAX über der Barriere bei 13.222 Punkten schließt. Es folgen weitere Widerstände bei 13.314 und 13.433. Darüber nimmt der DAX die Marke bei 13.477 ins Visier. Wird auch diese Barriere überschritten, liegen die nächsten bei 13.515 und 13.600. Dreht der Index jedoch deutlich unter die Unterstützungen bei 13.175 und 13.160, drohen weitere Kursverluste bis zu den Haltelinien bei 13.100, 13.093 und 13.010. Darunter gibt die Marke bei 12.836 Punkten Halt.

In China schreitet die Konjunkturerholung weiter voran, wie aus dem offiziellen Einkaufsmanagerindex für das Verarbeitende Gewerbe sowie den von der Mediengruppe Caixin ermittelten Pendants für Industrie und Dienstleistungen hervorgeht. In Japan wird eine stabilisierte Industriestimmung von einer verbesserten -produktion und steigenden Einzelhandelsumsätzen begleitet.

In den USA verharrt die Konjunkturstimmung gemäß ISM Indices für das Verarbeitende und Dienstleistungsgewerbe auf ihrem aktuell hohen Niveau. Weniger schwungvoll ist der Zuwachs bei Industrieaufträgen. Die Erholung am US-Arbeitsmarkt setzt ihre lethargische Erholung fort.

In der Eurozone fällt die Inflationsentwicklung laut Erstschätzung für August weiter mau aus.

In Deutschland signalisieren „harte“ Wirtschaftsdaten wie Industrieaufträge und Einzelhandelsumsätze eine leicht abflachende Erholungsdynamik.

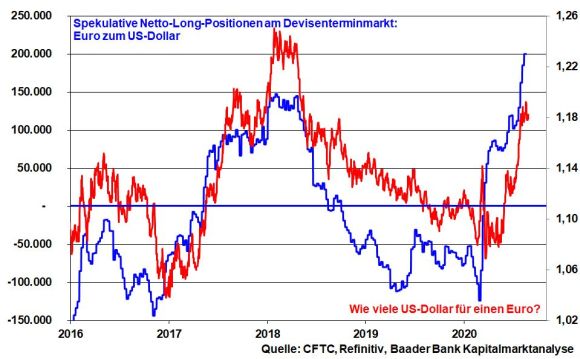

Seit März hat der Euro zum US-Dollar einen ziemlichen Lauf. Aufgrund der politischen und wirtschaftlichen Probleme der Weltmacht träumen manche Marktteilnehmer sogar, dass er der bisherigen Weltleitwährung das Wasser abgraben könnte. Abgeschrieben wurde der US-Dollar in den letzten Jahrzehnten schon oft, bislang ohne Erfolg. Doch schlägt jetzt die ultimative Stunde des Euro?

Jeder ist sich selbst der Nächste und Trump steht direkt neben sich. In der Tat, für eine zweite Amtszeit hat Trump keine Hemmungen, auch die Reputation seines ach so geliebten Vaterlands aufs Spiel zu setzen. Unberechenbar schlägt er auf China ein und schwankt bei Russland zwischen Kumpel- und Rüpelhaftigkeit. Auch Amerikas Verbündete werden wie Schwerverbrecher behandelt, um im November zu gewinnen. Er ist wie ein Komiker, der für einen guten Witz seine eigene Mutter verkauft.

Und dann ist da die Sorge vor einer widerlichen Schlammschlacht nicht nur vor, sondern vor allem nach der Wahl. Ein großer Streit zwischen Republikanern und Demokraten, wer Wahlsieger ist und ob das Wahlergebnis gefakt ist, könnte eine Verfassungskrise mit Auseinandersetzungen auf Amerikas Straßen und Plätzen auslösen. Sicherlich würde dann der Dollar als sicherer Hafen an Sicherheit einbüßen.

Unabhängig davon ist man in den USA nicht mehr an einem starken Dollar interessiert. Das Außenhandels-Feld will man nicht mehr den typischen Exportnationen Europas, Asiens und der Schwellenländer überlassen. Vom süßen Export-Kuchen will auch Amerika ordentlich naschen.

Erfüllungsgehilfe bei der Dollar-Schwäche ist die Fed, die Export-Darwinismus betreibt. Sie drückt die Zinsen, was ebenso dem Schultern der Jahrhundert-Schulden zur Bewältigung der Jahrhundert-Rezession zugutekommt.

Könnte tatsächlich die politische Unsicherheit der USA gepaart mit Finanz-Instabilität am Nimbus des Dollars als Weltleitwährung rütteln und stattdessen dem Euro die Tür öffnen?

Das frühere Sorgenkind Europa hat sich durchaus gemacht. Auch wenn momentan die Infektionszahlen wieder ansteigen, managt der alte Kontinent die Corona-Krise besser als die USA. Das spricht 2021 sogar für ein höheres Wirtschaftswachstum in Europa als in den USA, was wirklich eine Rarität ist.

Selbst von der politischen Großwetterlage erhält der Euro Unterstützung. Der Wiederaufbaufonds scheint Ruhe in den notorisch konfliktträchtigen europäischen Karton gebracht zu haben. Kein Wunder, es wird ja auch viel Geld verschenkt. Oder hat sich der Fuchs jemals über einen prall gefüllten Hühnerstall beschwert? So ist das Thema Euro-Krise einstweilen vom Brüsseler Tisch.

Damit bekommt der Euro auch rein finanztechnisch die höheren Weihen. Zur Finanzierung des Hilfsfonds werden erstmals gemeinsame Schulden der EU-Länder emittiert. Man braucht keine Hoffnung zu haben, dass diese Stabilitätssünde einmalig bleibt. Doch so erhöhen sich immer mehr Liquidität und Marktfähigkeit von „Euro-Anleihen“ im Vergleich zu Dollar-Papieren, die wie Sand am Meer vorhanden, bislang den internationalen Anleihehandel dominiert haben. Auf europäischer Seite gab es lediglich nationale Schuldscheine, die, wenn sie von guten Adressen wie Deutschland stammten, schnell vergriffen waren, zumal bis vor kurzem keine Neuschulden gemacht wurden. Und bei Papieren aus dem EU-Süden roch es sowieso latent nach EU- und Euro-Exit. Doch jetzt mit gemeinschaftlichen Euro-Anleihen, für die die gesamte Familie haftet, verflüchtigt sich das eurosklerotische Kreditrisiko. Dass die EZB in diesem Zusammenhang hemmungslose Staatsfinanzierung betreiben muss, ist dabei kein Wettbewerbsnachteil. Denn wer ohne Stabilitätssünde ist, werfe den ersten Stein.

Insgesamt bekommt der Dollar als Anlage- und damit Leitwährung Konkurrenz vom Euro. Russen und Chinesen, die mit Amerika viele Hühnchen zu rupfen haben, werden zukünftig noch mehr Lust verspüren, dem Dollar fremdzugehen.

Tatsächlich, gegenüber Dollar auf Rekordniveau befindliche spekulative Netto-Long-Positionen des Euros sprechen zunächst für eine Fortsetzung des Abwertungstrends. Langfristig sehen viele Analysten sogar eine Befestigung bis 1,40 US-Dollar.

Trotz sintflutartiger Geldpolitik hat die EZB seit 2003 kein Glück bei der Inflationsbeschleunigung gehabt. Und jetzt in der coronalen Konjunktur-Diaspora hat ein stark aufwertender Euro gerade noch gefehlt. So droht ein deflationärer Teufelskreis: Sinkende Inflation wegen Exportkonkurrenz und fallenden Importpreisen könnten europäische Firmen veranlassen, Arbeitsplätze abzubauen und Investitionen zu bremsen. Das wiederum schmälert die Konsumfreude und lässt die Preise noch weiter fallen.

Insofern muss man kein großer Prophet sein, um zu wissen, dass die EZB im Rahmen eines Währungskriegs mit der Fed alles daransetzen wird, den Euro klein und kurz zu halten wie Tennisrasen in Wimbledon.

Als Hegemon hat es Amerika mit dem „Durchregieren“ einfacher. Großzügige Geschenke mögen zwar die Freundschaft erhalten und den europäischen Frieden wahren. Dennoch bleibt es eine Herausforderung, die vielen bunten EU- bzw. Euro-Länder unter einen Hut zu bringen.

Ohnehin sorgt dieser nicht mehr umkehrbare EU-Länderfinanzausgleich für ein Problem, das schon die alten Römer mit „Voller Bauch studiert nicht gern“ beschrieben. Wenn ebenso heute den jungen Römern keine Hungersnot droht, so werden auch sie keine Anreize verspüren, auf die Jagd zu gehen, d.h., die dramatischen infrastrukturellen Strukturdefizite anzupacken.

Hilfreich ist es ebenso nicht, dass in immer mehr EU-Ländern die kalte haarige Hand der Staatswirtschaft zugreift. Das macht behäbig, weil anstelle des Leistungsprinzips und der Wettbewerbs- bzw. Innovationsfähigkeit eine ideologisierte, moralisch einwandfreie Gefälligkeitsökonomie mit unbezahlbaren Wohltaten gesetzt wird. Damit wird alles gesteigert, aber nicht Wirtschaftswachstum und Währungsstärke.

Dagegen sind die Amerikaner wirtschaftlich noch hungrig. Man muss sie nicht zum Jagen tragen.

Aktuell scheint nicht der Weißkopfseeadler, sondern der Pleitegeier oder der komische Kauz das Wappentier Amerikas zu sein. Und so ist die jüngste Stärke des Euro vor allem als Schwäche des US-Dollars zu verstehen. Doch ist Amerika (wirtschafts-)politisch immer wieder auferstanden. Warum sollte das zukünftig anders sein? Trotz seiner Schwächen bleibt der Dollar die Leitwährung.

Denn der Euro will es nicht und kann es auch nicht.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Der Euro auf dem Weg zur stärksten Währung der Welt?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel ""Konjunkturstimmung blüht!" - Ist das so? Machen wir den Puddingtest" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München