26. März 2020

26. März 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Corona-Krise schlägt massive Schneisen der weltwirtschaftlichen Zerstörung. Manche Ökonomen vergleichen die Viruskrise bereits mit der Weltwirtschaftskrise nach 1929. Mit einem weltweiten „New Deal“, mit den größten geld- und fiskalpolitischen Rettungsmaßnahmen aller Zeiten, ist die Gegenoffensive angelaufen. Die Aktienbörsen sind hin- und hergerissen zwischen weiteren konjunkturellen Schocknachrichten und der Vision eines globalen Wirtschaftswiederaufbaus ab Sommer.

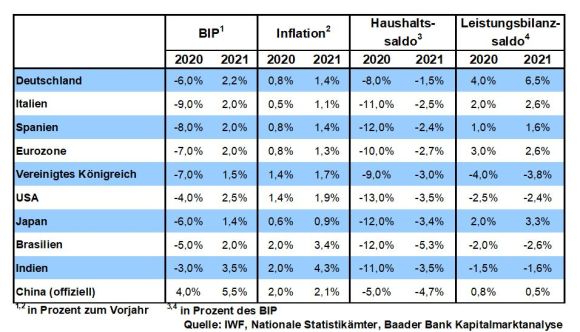

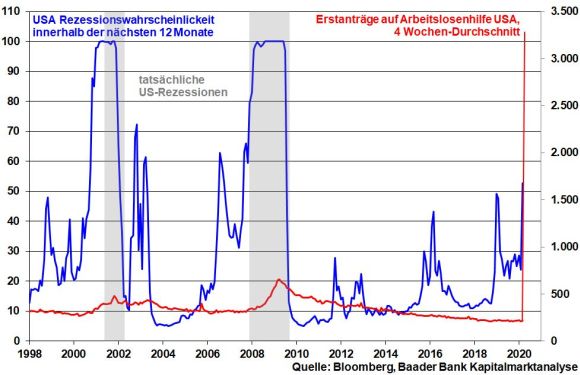

Die Rezessionswahrscheinlichkeit in den USA ist laut Finanznachrichtendienst Bloomberg sprunghaft auf rund 50 Prozent angestiegen. Dazu passt der Anstieg der amerikanischen Erstanträge auf Arbeitslosenhilfe auf unglaubliche 3,28 Mio. allein in der letzten Woche. In der Finanzkrise 2008 wurde dieser Wert nicht annähernd erreicht.

Ohne entschlossenes Gegensteuern befürchtet der Chef der St. Louis Fed, James Bullard, im II. Quartal einen Konjunktureinbruch um 50 Prozent bei gleichzeitigem Anstieg der Arbeitslosenquote bis auf 30 Prozent. Zum Vergleich: Während der Weltwirtschaftskrise in den 1930er Jahren lag die höchste Arbeitslosenquote in den USA bei knapp 25 Prozent.

Zur Gegenwehr bringen US-Regierung und Kongress mit ca. zwei Bio. US-Dollar das größte Konjunkturpaket der amerikanischen Geschichte auf den Weg. Es erinnert an die Wirtschafts- und Sozialpakete von US-Präsident Franklin Delano Roosevelt zur Bekämpfung der Great Depression. Das Gesundheitswesen wird saniert, die Arbeitslosenversicherung wird deutlich mit mehr Mitteln ausgestattet, kleine Unternehmen erhalten Notdarlehen und Schlüsselindustrien werden mit ausgiebigen Kreditprogrammen sozusagen in Watte gepackt. Zudem wird mit „Helikoptergeld“, mit Konsumschecks für ein gewisses Maß an Einkommenssicherheit gesorgt, um die Binnennachfrage als Rückgrat der US-Wirtschaft zu stabilisieren. Konkret erhalten Amerikaner mit einem Jahresgehalt von weniger als 75.000 US-Dollar eine Summe von 1.200 US-Dollar, die sich sukzessive bis Einkommen über 99.000 auf null verringert. Bis zu dieser Grenze erhalten Familien zusätzlich 500 Dollar pro Kind.

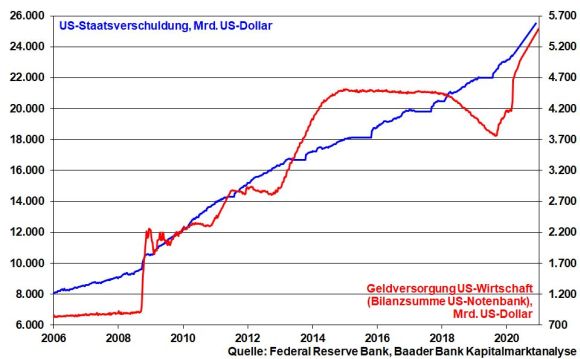

Ein neuer Meilenstein ist gesetzt: Nachdem sie das von ihr zuletzt verkündete Aufkaufvolumen über 700 Mrd. US-Dollar schon nach knapp zwei Wochen ausgeschöpft hat, verkündet die Fed jetzt den unbegrenzten Aufkauf von Staats- und Hypothekenanleihen. So lässt sich das epochale schuldenfinanzierte Konjunkturpaket mühelos stemmen.

Darüber hinaus ermöglicht die Fed mit drei weiteren Programmen über 300 Mrd. US-Dollar die direkte Kreditfinanzierung von Unternehmen und privaten Haushalten. Es werden nicht nur direkte Kredite an Firmen mit „Investment-Grade“-Rating vergeben. Es wird auch eine Zweckgesellschaft eingerichtet, die Unternehmensanleihen mit einem Rating von „BBB“ oder besser und einer Laufzeit von bis zu fünf Jahren am Sekundärmarkt kauft. Die Frage stellt sich, wann die Fed auch die notleidende Fracking-Industrie durch den Ankauf ihrer Ramschanleihen stützt.

Mit ihrem neuen Maßnahmenpaket ist die Fed vom Liquiditätsversorger unverhohlen zum direkten Staatsfinanzierer geworden. Staatsverschuldung und Geldversorgung sind mittlerweile zwei Seiten der gleichen Medaille.

In Deutschland werden die stark eingetrübten ifo Geschäftserwartungen vom Einbruch des GfK Konsumklimaindex von 8,3 auf 2,7 flankiert. Die deutsche Binnenkonjunktur als wichtiges Wirtschaftsstandbein steht still.

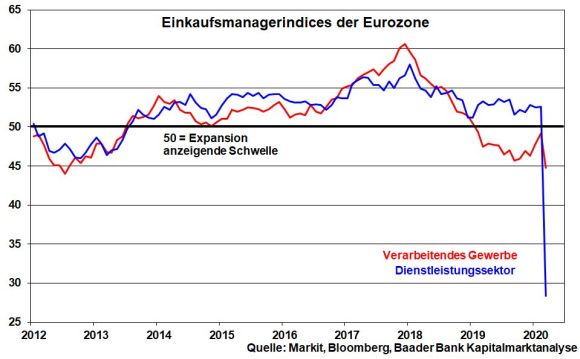

In der Eurozone hat sich die Industriestimmung bislang „nur“ auf den tiefsten Stand seit der Euro-Krise Mitte 2012 eingetrübt. Weitere Verschlechterungen, die die tiefen Werte aus der Finanzkrise in den Schatten stellen, sind aber zu erwarten. Mit Blick auf die konsumnahen Branchen Tourismus und Gastronomie trifft es den Dienstleistungssektor bereits mit voller Wucht. Sein Stimmungseinbruch von 52,6 auf 28,4 binnen Monatsfrist ist beispiellos.

In Europa soll aus der Rezession bloß keine sozial verheerende Depression werden. So hat auch die Bundesregierung ein historisch großes Konjunkturpaket geschnürt, das mit direkten schuldenfinanzierten Fiskalmaßnahmen und Kreditgarantien in Höhe von fast 1,3 Bio. Euro ca. 30 Prozent der deutschen Wirtschaftsleistung erfasst. Die deutsche Schuldenbremse ist nun offiziell ausgesetzt. Und das Ende der Fahnenstange ist noch nicht erreicht. Im Raum steht bereits ein weiteres massives Konjunkturprogramm, um die Wirtschaft nach Stabilisierung der gesundheitlichen Notlage wieder zügig kaltzustarten.

Die Schuldenfinanzierung der gigantischen Konjunkturpakete übernimmt wie in Amerika die Notenbank. Hierbei geht es aber nicht nur darum, Staatsanleihen nach Beteiligungsschlüssel der einzelnen Euro-Staaten an der EZB aufzukaufen. Über dieses Instrument allein werden 2020 schon 1,1 Billionen Euro aufgekauft.

Daneben will die EU-Kommission das Anleiheaufkaufprogramm Outright Monetary Transaction (OMT) aktivieren, das bislang noch nicht zur Anwendung kam. Voraussetzung hierfür ist, dass einzelne Euro-Staaten Kreditlinien aus dem EU-Rettungsfonds (ESM) in Anspruch nehmen. Dabei sollen aber als Neuerung die eigentlich vorgesehenen scharfen Stabilitätsrestriktionen bzw. Reformmaßnahmen als Gegenleistung entfallen, damit kein Land vor dieser Kreditaufnahme aus Gründen der Stigmatisierung zurückschreckt. Da OMT den unbegrenzten Anleiheaufkauf ermöglicht, erhalten die Regierungen der Eurozone ganz offiziell Blankoschecks, so viel Geld wie nötig in ihre viral angeschlagenen Volkswirtschaften zu pumpen. OMT ist die europäische Antwort auf die unlimitierte Bazooka-Politik der Fed. Auch das kann man getrost Staatsfinanzierung nennen.

Die Aktienbörsen schwanken hin und her und versuchen eine Neubewertung der Lage. Einerseits sind sie verunsichert über die Hollywood-reifen Hiobsbotschaften wie die Abriegelung der größten US-Metropolen Los Angeles, New York und Chicago sowie die Verschiebung der Olympischen Spiele in Japan. Andererseits wertschätzen sie die grenzenlosen geld- und fiskalpolitischen Rettungsmaßnahmen.

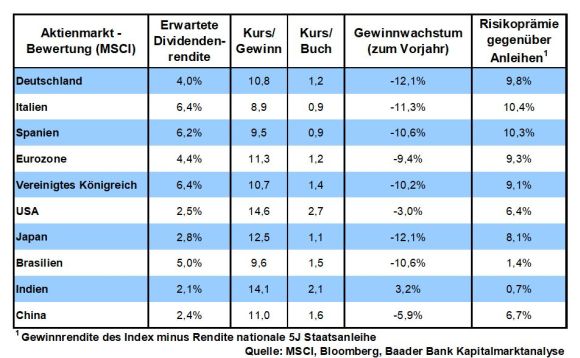

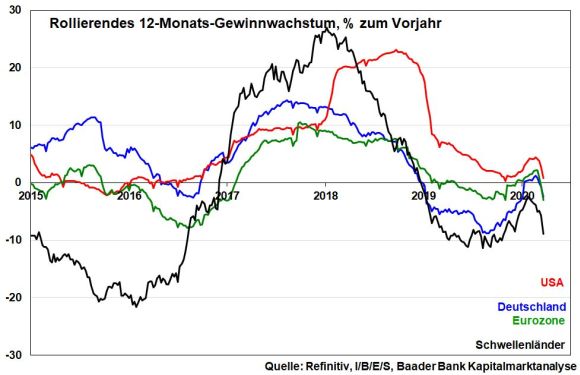

Zwischenzeitlich schlägt sich die Viruskrise immer deutlicher in schrumpfenden Gewinnprognosen der Unternehmen über alle Wirtschaftsregionen hinweg nieder. Alleine für die USA rechnen Analysten mit einer Gewinnrezession von durchschnittlich 25 Prozent. Diese ist aber bereits eingepreist. Doch dürften die Unternehmensgewinne 2021 nach Eindämmung der Corona-Epidemie ein fulminantes Comeback feiern, was den in die Zukunft schauenden Aktienmärkten in der zweiten Jahreshälfte 2020 zunehmende fundamentale Kraft verleiht.

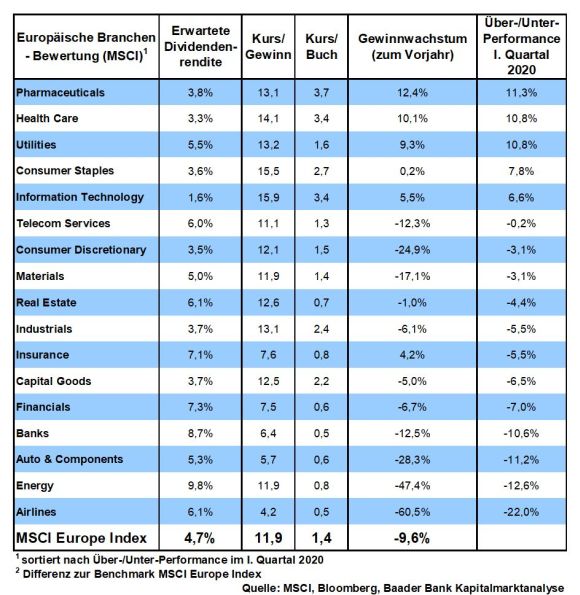

Einen Aktien-Dämpfer versetzt die Streichung bzw. Kappung von Dividendenzahlungen im April und Mai sowie die zumindest vorübergehende Aussetzung von Aktienrückkäufen, damit ein möglichst hohes Eigenkapital gehalten werden kann. Das gilt vor allem für Unternehmen mit besonders konjunkturabhängigen Geschäftsmodellen, Öl-Werte, Fluglinien sowie Banken. Diese Maßnahmen sollten aber auch im Hinblick auf Krisenfestigkeit positiv gewertet werden.

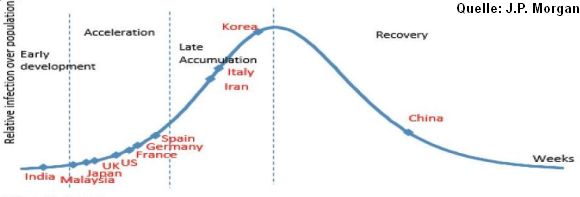

Ermutigend ist, dass sich China auf dem Weg zur Normalität befindet, auch wenn man Beschönigungen durchaus einkalkulieren muss. Gemessen an der Auslastung des Schiffsverkehrs, der Stahlproduktion oder dem Kohleverbrauch soll die chinesische Wirtschaft schätzungsweise wieder 90 Prozent ihres Normalzustands erreicht haben.

US-Präsident Trump stellt sogar in Aussicht, den Lockdown der Wirtschaft so kurz wie möglich zu halten und ihn möglicherweise ab Ostern zu beenden. Das ist aber zu optimistisch. Es wird erst schlimmer, bevor es besser wird. Doch sind die ergriffenen dramatischen Konjunkturmaßnahmen zumindest geeignet, nach Abebben des Virusbefalls eine schnelle, typisch amerikanische Wirtschaftserholung zu zeigen.

Auch Europa steht erst am Anfang der Corona-Epidemie mit Ausnahme Italiens, dass bereits in den kommenden Wochen auf einen Infektions-Höhepunkt zusteuert. Es ist zu hoffen, dass, wenn auch nur mit zeitlicher Verzögerung, die ergriffenen Maßnahmen zur Viruseindämmung zu greifen beginnen, so dass auch später der europäische Patient wie China in eine Phase der Erholung mit wirtschaftlicher Stabilisierung eintritt. Grundsätzlich wird es auch ein Leben nach Corona geben.

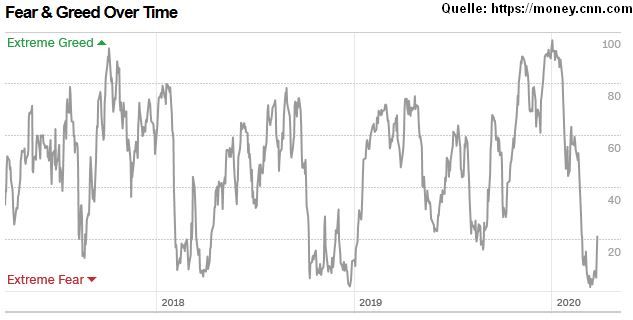

Das Risikobewusstsein bleibt zunächst hoch, was ebenso in einer weiterhin niedrigen Investitionsquote unter US-Fondsmanagern zum Ausdruck kommt. Allerdings steigt die Wahrscheinlichkeit, dass wir nach dem brutalen Ausverkauf der vergangenen Wochen eine Gegenbewegung erleben. Der sogenannte Fear & Greed Index von CNN Business arbeitet sich langsam aus dem Bereich extremer Angstausschläge heraus.

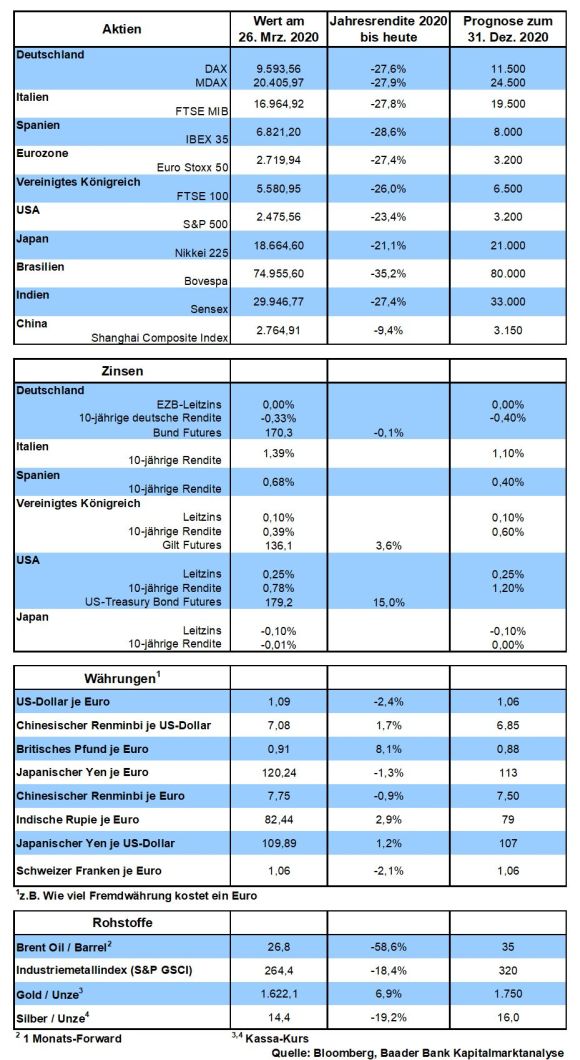

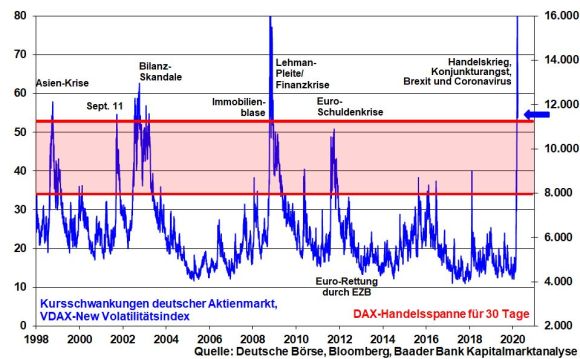

Charttechnisch ist weiter mit einer erhöhten Volatilität und abrupten kurzfristigen Trendwechseln zu rechnen. Die Schwankungsbreite im DAX für die nächsten 30 Tage bewegt sich dabei laut VDAX-New Volatilitätsindex zwischen gut 11.200 und 7.900 Punkten. Auf der Unterseite liegen Haltelinien bei 9.701 und 9.226 Punkten. Weitere Unterstützungen folgen bei 9.065, 8.967 und 8.480. Darunter nimmt der Index Kurs auf die Marken bei 8.261 und 8.152. Bei einer Gegenbewegung nach oben liegt der erste Widerstand bei 9.986, dem die Barrieren bei 10.391, 10.761 und 11.032 Punkten folgen.

In China können sich zwar sowohl die offiziellen Einkaufsmanagerindices für Industrie und Dienstleistungen als auch das von Caixin ermittelte Pendant für die Industrie von ihrem scharfen Einbruch erholen. Doch verharren sie weiterhin tief unter der Expansion anzeigenden Schwelle.

In Japan signalisiert der Tankan Index der Industrie eine massive Rezession im I. Quartal.

In den USA spiegelt sich die Viruskrise in einem beispiellosen Einbruch der ISM Indices für Industrie und Dienstleistungen wider. Industrieproduktion und Arbeitsmarkt zeigen eindeutige Krisensymptome.

In der Eurozone kommt die Konjunkturmisere in einem Einbruch des von der EU-Kommission ermittelten Wirtschaftsvertrauens zum Ausdruck. Die Desinflation setzt fort.

Das Corona-Virus entwickelt sich zur biblischen Plage für die Weltwirtschaft. Hochkonjunktur haben derzeit nur Hiobsbotschaften. Für Amerika befürchten auch seriöse Ökonomen Konjunktureinbrüche wie zu Zeiten der Großen Depression und im exportstarken Deutschland werden je nach Länge des Wirtschaftsstillstands zweistellige Prozentpunkte Schrumpfung für 2020 nicht ausgeschlossen.

Neben der Virusbekämpfung hat die Politik jetzt die ultimative Verantwortung, die laufenden Schäden für Konjunktur und Beschäftigung so gering wie möglich zu halten und zügig alles für den nach-viralen Wirtschaftswiederaufbau zu tun. 2021 muss die Wirtschaft wieder auf allen Zylindern laufen.

Die Geldpolitik hat zunächst die Pflicht, noch unorthodoxer als bisher gegen jede Banken- und Kreditkrise vorzugehen. Ein Zweifrontenkrieg gegen den viralen Wirtschaftseinbruch und dann auch noch gegen eine systemische Finanzkrise ist insgesamt nicht zu gewinnen. Daneben wird sie wie im Märchen der Gebrüder Grimm für „Tischlein deck dich“ sorgen. Für den noch größeren staatlichen Schulden-Hunger zum Zweck der Konjunkturstützung wird sie gigantische All you can eat-Buffets zu geringsten Kosten bereitstellen. Die Fed als Mutter aller Notenbanken kennt beim Ankauf von Staats- und Hypothekenanleihen keine Grenzen mehr. Auch die EZB wird bei ihrer Geldversorgung noch ihre letzten Stabilitäts-Feigenblätter fallen lassen und sich in ihrer ganzen nackten prallen Schönheit zeigen. Die „Modern Monetary Theory“, die auch Staatsfinanzierung durch die Zentralbank als legitim erachtet, ist Praxis geworden.

Tatsächlich wird die Finanzpolitik regelrechte „Fressgelage“ aufführen. Allein die USA werden ihre Wirtschaft beispiellos mit mehr als zwei Billionen Dollar füttern. An dem neuen dramatischen Verschuldungsrekord stört sich dort niemand. In der Eurozone hat man vorbeugend bereits alle Stabilitätskriterien ausgesetzt. Jetzt werden die einzelnen Mitgliedsländer mit schuldenfinanzierten Konjunkturprogrammen „redbullisiert“. Selbst in Deutschland sind die Jahre der Überschusshaushalte Geschichte.

Für Stabilitätsanhänger ist das alles nur schwer zu verdauen. Die Schuldenkriterien werden ja bereits seit vielen Jahren mit Füßen getreten. Und jetzt werden sie sogar zertreten. Immerhin scheint der französische Kelch von Corona-Bonds an uns vorbeizugehen. Der Beginn der Vergemeinschaftung europäischer Schulden über die virale Hintertür muss verhindert werden.

Doch muss man eine Faust in der Tasche machen. Ohne eine schuldenfinanzierte Finanzpolitik würde die EU sehenden Auges nicht nur eine deflationäre Depression zulassen. Sie würde ebenso schwere soziale Unruhen in Kauf nehmen, die auch das europäische Gemeinschaftswerk aufs Spiel setzen. Ein Europa mit Einzelstaaten kann dann nur noch mit Wattebällchen gegen Amerika, China und Russland kämpfen, verlieren und schnell aus der Champions League der Wirtschaftsnationen absteigen. Europa läuft nun wirklich nicht rund. Aber an Selbstmord sollte niemand denken.

Überhaupt geht es doch nicht um Hilfen für „böse“ Finanzinstitutionen oder Staaten, die auf unhaltbare Wetten gesetzt oder dramatisch über ihren Verhältnissen gelebt und damit die Wirtschaftskrise verursacht haben. Die Corona-Krise ist ein Schock von außen, den kein Mensch, kein Unternehmen und kein Staat verschuldet hat, unter dem aber alle massiv leiden.

Zur Verhinderung des wirtschaftlich Schlimmsten müssen die Staaten in ganz neuen Kategorien denken. Heute ist es nicht mehr ausreichend, Unternehmens- oder Privatkredite noch billiger als billig zu machen. Zwar wirken Aussetzungen von Leistungspflichten für Firmen und Bürger bei Mieten, Krediten und Steuern entspannend. Diese Strategie hat aber einen Haken. Die Zahlungspflichten sind nur aufgeschoben, nicht aufgehoben. Neben der ordentlichen Leistung müssen dann auch noch die Altlasten beglichen werden. Viele Mieter haben doch schon in normalen Zeiten Schwierigkeiten, die Miete zu zahlen, die in Großstädten teilweise über 50 Prozent des Nettoeinkommens ausmacht. Nach nur gut 20 Tagen Umsatzausfall ist im Durchschnitt ein Unternehmen pleite. Und wer in der Krise untergeht, wird auch nach der Krise nicht wiederauferstehen.

In der jetzigen Krise müssen Umsätze und Einkommen durch umfassende Transferzahlungen, durch ein Existenzminium, eine Art Grundeinkommen ersetzt werden, damit möglichst viele Unternehmen, Arbeitnehmer und auch Selbstständige und Freiberufler durchkommen. Viel hilft viel.

Jetzt in der Krise fallen selbst substanz- und innovationsstarke Unternehmen in Ungnade. An der Börse gibt es Schnäppchenpreise, die windige Investoren und ausländische Staatskonzerne anziehen wie Licht die Motten. Ihrer Shopping Tour der Marke „Schlussverkauf“ muss die deutsche Politik einen Riegel vorschieben. Über einen üppig dotierten Staatsfonds als Zweckgesellschaft muss sich der Staat an diesen Unternehmen vorübergehend beteiligen, um ihnen Sicherheit und Übernahmeschutz vor Heuschrecken zu bieten sowie die deutsche Wirtschaft vor dem Ausverkauf des Industrie-Know Hows zu bewahren. Denn diese Unternehmen - übrigens auch im nicht börsennotierten Mittelstand - sind die Basis für die Wirtschaftserholung nach der Virus-Krise. Niemand soll mir jetzt mit freier Marktwirtschaft kommen. Ich bin es zweimal satt, dass wir immer das hohe Lied auf sie singen, während andere sie als Alibi nutzen, um an die industriellen Objekte der Begierde zu kommen. Ein bisschen Egoismus kann auch in Deutschland nicht schaden. Kehren wir aber nach der Virus-Krise zur Normalität zurück, ist der Zweck erfüllt und der Staat hat sich - übrigens mit (Kurs-)Gewinnen für die Steuerzahler - wieder zu verabschieden. Nachhaltige Staatswirtschaft mit all ihren Ineffizienzen über die Hintertür von Notbeteiligungen soll uns bloß vom Leib bleiben.

Man mag sich wünschen, die deutsche Volkswirtschaft über vielleicht vier Monate ruhig zu stellen und in dieser Zeit die Krise mit unendlicher Staatshilfe ohne Schmerzen der Wirtschaftsteilnehmer auszusitzen. Und nach dem Aufwachen wäre alles wieder beim guten Alten. Das gibt es nur im Märchen. Die Tatsache, dass die deutsche Wirtschaftsleistung zum Staatshaushalt im Verhältnis 10 zu 1 steht, zeigt, dass die Politik zwar nicht zaubern kann. Wohlstandsverluste sind unvermeidbar. Auch der Immobilienmarkt dürfte - zumindest temporär - einen Dip machen. Wer Existenzsorgen hat, wird keine Muße für den Kauf von Häusern oder Wohnungen haben. Die Tatsache, dass ein Immobilienmakler in meiner Nachbarschaft den zweiten Samstag in Folge im Garten gesessen hat, ist symptomatisch.

Dennoch sollte der Staat jetzt über seinen Schatten springen und auch mit möglichst viel Staatsverschuldung das Schlimmste verhindern. Wäre es wirklich dramatisch, wenn die Staatsverschuldung von aktuell unter 60 Richtung 80 Prozent springt? Ich bin alles andere als ein Stabilitäts-Hallodri. Aber wer heute zu wenig tut, kommt morgen vielleicht zu spät.

Deutschland ist in puncto Verschuldung ohnehin privilegiert. Unsere Kreditzinsen sind negativ, wir verdienen also Geld mit Schulden und die EZB kauft uns diese auch noch ab. Es gibt Schlimmeres. Das ist ein Luxusproblem.

Die schlechten Virus- und Wirtschaftsmeldungen werden zunächst anhalten. Doch es wird auch kein Dauerzustand bleiben. Besserung tritt dann ein, wenn das Virus wie in Asien mehr und mehr seinen Lauf nimmt und auch bei uns die Immunisierung steigt.

Ohnehin ist es wenig hilfreich, möglichst viele Menschen auf unbestimmte Zeit in Quarantäne zu halten. Vielmehr sollte man gezielt die geschwächten und anfälligen Personen vor Infektionen schützen. Gleichzeitig muss die Politik über Exit-Strategien nachdenken, wann und inwieweit Wirtschaftsschließungen aufzuheben sind und überhaupt das öffentliche Leben wieder anlaufen kann. Der Stimmung in der Bevölkerung, in der Konjunktur und an den Aktienmärkten käme es zugute.

Bleiben Sie gesund! Glück auf!

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Wenn ein Kind in den Brunnen gefallen ist, muss es so schnell wie möglich raus" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Was Anleger jetzt wissen müssen" finden Sie auf der Website von n-tv.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München