26. Oktober 2018

26. Oktober 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Zurzeit wird ein giftiger Aktien-Cocktail serviert. Alles Positive wird ignoriert und stattdessen jedes noch so kleine Haar in der Suppe überdramatisiert. Die Baisse nährt die Baisse. Zunächst vermiest die Angst vor einer weltweiten Wirtschaftseintrübung wegen des von Trump losgetretenen US-chinesischen Handelskriegs die Anlegerlaune, die zu nachgelagerten Gewinnenttäuschungen führen würde. Dieses Szenario träfe dann auf eine völlig überschuldete Weltwirtschaft, die zeitgleich mit zuletzt gestiegenen US-Leit- und Kreditzinsen selbst die USA in finanzielle Schwierigkeiten bringen könnte. Garniert wird das aktuelle Schreckensbild mit dem Super-GAU einer italienischen Schuldenkrise, die europäisch streut. Damit steckt die EZB in der Italien-Zwickmühle. Bleibt sie bei ihrem avisierten Ausstieg aus den Anleihekäufen, gießt sie Öl in das bereits lodernde Feuer einer neuen Schuldenkrise. Lässt sie geldpolitische Gnade vor Stabilitätsrecht ergehen, gibt sie Italien einen Blankoscheck.

Der Stopp ihrer Anleiheaufkäufe von monatlich 15 Mrd. Euro zum Jahresende bleibt zwar das Basisszenario der EZB. Dennoch hat man auf der letzten Sitzung auf einen formalen Beendigungsbeschluss verzichtet. So ermöglichen wirtschaftliche Verwerfungen z.B. aus einem „harten“ No Deal-Brexit ebenso einen geldpolitischen Zeitgewinn wie handelsseitige Konjunkturrisiken, die europäische Exportländer beeinträchtigen. Insofern kommt die nachgebende Stimmung im Verarbeitenden und Dienstleistungsgewerbe der Eurozone mit ebenso konjunkturirritierenden Reibungsverlusten an den Aktienmärkten der EZB gerade Recht. Insgesamt kann Draghi damit auch die Italien-Krise besänftigen, ohne dem Thema zu viel Aufmerksamkeit zu widmen. Denn eine offizielle Hilfe für Italien kann er nicht aussprechen.

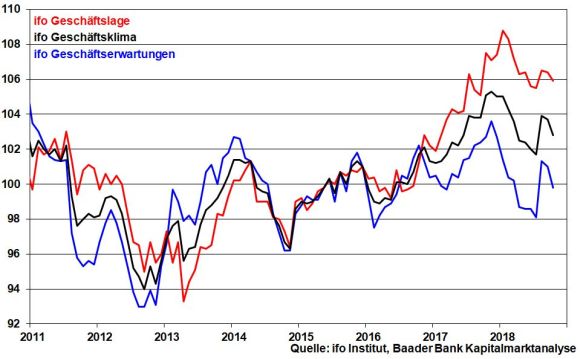

Die anhaltenden Unsicherheiten in puncto Handelskonflikt, Italien und Brexit gehen auch an der deutschen Wirtschaft nicht spurlos vorüber. Alle drei Subindices des ifo Geschäftsklimaindex, besonders jedoch die Erwartungskomponente, fallen.

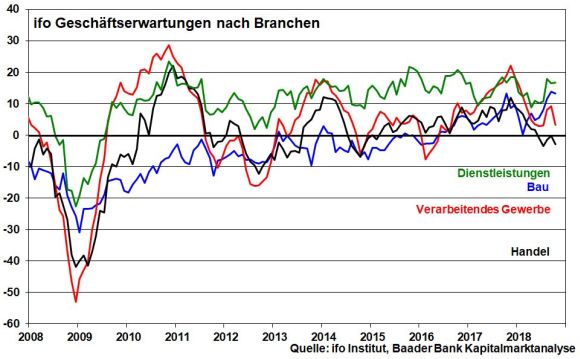

Innerhalb der Branchen fällt auf, dass insbesondere die Erwartungen in der (Export-)Industrie nachgeben.

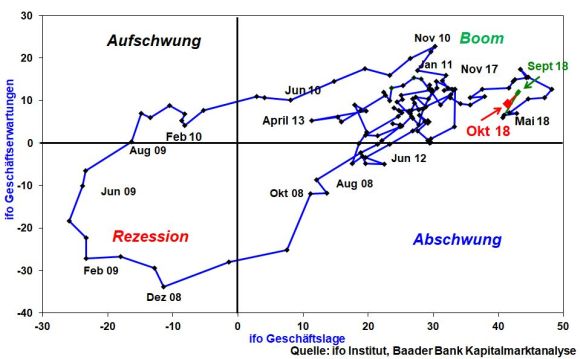

Immerhin verharrt die deutsche Wirtschaft auch im Oktober noch in der konjunkturellen Zyklusphase „Boom“, wenn man die ifo Geschäftslage und -erwartungen zueinander in Beziehung setzt.

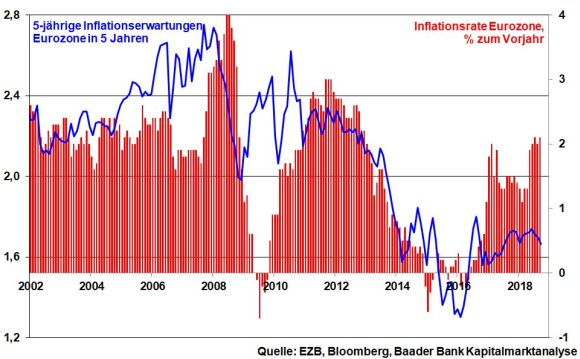

Ohnehin hat sich die EZB festgelegt, ihre „Leitzinsen mindestens über den Sommer 2019 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau“ zu belassen. Dabei signalisieren deutlich abwärts gerichtete Inflationserwartungen, denen die tatsächlichen Inflationsdaten mit zeitlicher Verzögerung folgen, dass die Preissteigerung in der Eurozone ihren vorläufigen Höhepunkt im September wohl erreicht hat.

Darüber hinaus wird die EZB den Aufwärtsdruck bei Staatsanleiherenditen in der Eurozone durch zielgerichtete Wiederanlage fällig werdender Staatstitel begrenzen. Einzelne EZB-Ratsmitglieder fühlen sich „nicht unwohl“ mit dieser Beibehaltung einer rekordhohen Liquiditätsausstattung von bis zu drei Jahren. Die EZB bleibt damit größter Gläubiger der Eurozone. Und wie man europäische Institutionen kennt, geht man bei Bedarf gerne in die Verlängerung. Von Seiten der Geldpolitik hält sich damit der Grad an Aktienbeeinträchtigungen in Grenzen.

Eine nachhaltige Erholung an den Aktienmärkten ist bislang nicht in Sicht. Angesichts der Inflation an Krisen sichern Vermögensverwalter seit Anfang des IV. Quartals ihre Buchgewinne und halten ihr Pulver zunächst trocken, bis die Aktienmärkte ein neues Gleichgewicht gefunden haben.

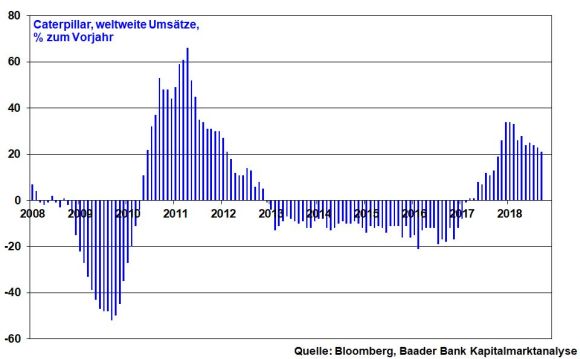

Im Rahmen der US-Berichtsaison für das III. Quartal werden insbesondere von Industrieunternehmen zollbedingt höhere Importpreise für Vorprodukte als Grund für das erschwerte Erreichen der hohen Gewinnerwartungen erwähnt. Doch sprechen stabile Umsätze beispielhaft beim US-Baumaschinenhersteller Caterpillar als typische Weltkonjunktur-Aktie eher für eine globale Wachstumsverlangsamung, nicht aber für einen -einbruch.

Allerdings hat sich aktuell eine negative Aktienstimmung breitgemacht, die das kleinste Haar in der Suppe bei Unternehmensergebnissen - siehe Alphabet und Amazon - als unbedingtes Menetekel für die bevorstehende Weltrezession sieht. Und leider „verdreckt“ die primitive Handelsrhetorik von US-Präsident Trump im Kongresswahlkampf die weltweite Wirtschaftsstimmung. Psychologisch wirkt er wie eiskaltes Wasser auf jemanden, der schwimmen lernen will.

Dabei bestätigen stabil wachsende Unternehmensgewinne die nötige fundamentale Substanz, die für eine Beruhigung der Aktienkorrektur spricht.

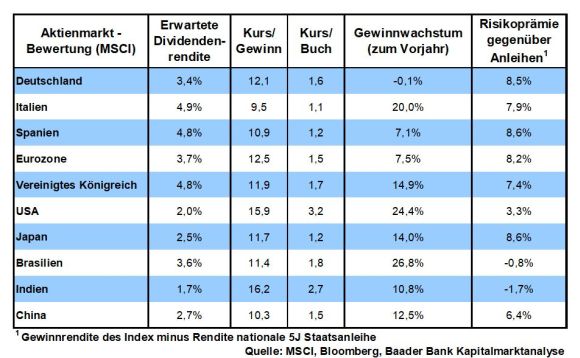

Und immerhin kommt den Aktienmärkten der klassischen Industrie- und Schwellenländer eine Bewertungsentspannung gemäß Kurs-Gewinn-Verhältnis zugute. Insbesondere deutsche Aktien haben sich im direkten Vergleich mit den USA und Titeln der Eurozone verbilligt.

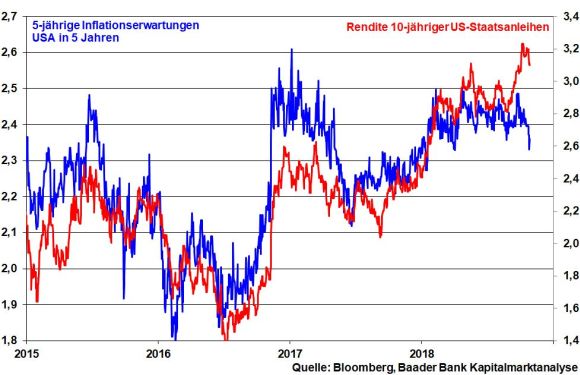

Die dunkle Seite der Aktien-Macht ignoriert zugleich noch die wieder nachlassenden Inflations- und Zinserhöhungsängste in den USA. Fast unbemerkt setzt sich im Zuge von im Trend nachgebenden US-Inflationserwartungen die Beruhigung der Renditen 10-jähriger US-Staatsanleihen von ihrem 7-Jahres-Hoch fort, nachdem auch die US-Notenbank in ihrem Konjunkturbericht (Beige Book) zunehmend deutlicher vor den Unsicherheiten des Handelskriegs für die US-Konjunktur warnt. Und über das amerikanische Schuldenfiasko ist sie sich auch im Klaren. Leider ist die Fed gezwungen, auf die Trumpschen Angriffe auf die Unabhängigkeit der Notenbank mit falkenhafter Sprache zu reagieren, die den Markt aktuell auf dem falschen Fuß erwischt.

Auf Sentimentebene ist laut Market Risk Indicator der Bank of America Merrill Lynch - er misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten und deutet bei Werten über null auf zunehmende Marktrisiken und bei Werten unter null auf Risikoentspannung hin - nicht mit einer dramatischen Krisenverschärfung zu rechnen: Der aktuelle Risikowert liegt deutlich im negativen Terrain. Trotz Aktienkorrektur herrscht keine Panik. Da es schwer ist auf dem absoluten Tiefpunkt wieder einzusteigen, können sich langfristig orientierte Anleger mit vorsichtigen Käufen an den Markt zurücktasten, am besten aber mit regelmäßigen Aktiensparplänen schrittweise neue Positionen aufbauen, um bei zwischenzeitlichen Kursrücksetzern mehr Aktienanteile für ihr Geld zu erhalten.

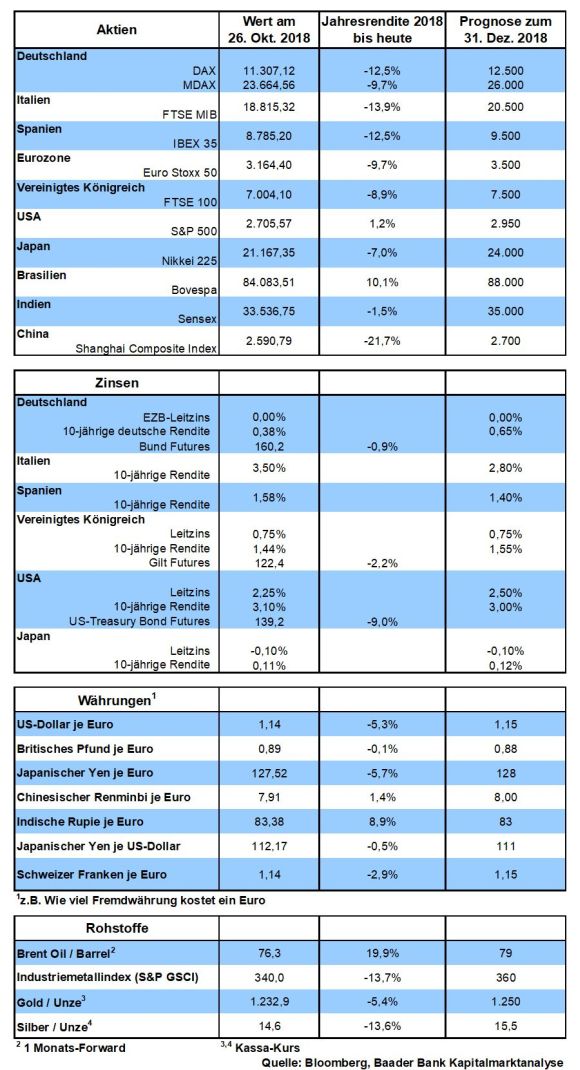

Gelingt es dem DAX die wichtige Unterstützung bei 11.158 zu verteidigen, ist die Gefahr ansonsten drohender Kursverluste bis zu den Haltelinien bei 10.874, 10.828 und 10.403 Punkten zunächst gebannt. Für eine deutliche Stimmungsaufhellung gilt es allerdings, zunächst die Barriere bei 11.515 Punkten zu überwinden. Darüber müssen die Widerstände bei 11.696 und vor allem 11.800 nachhaltig durchbrochen werden.

In der chinesischen Industrie hinterlässt der Handelskonflikt gemäß des offiziellen sowie vom Finanznachrichtendienst Caixin veröffentlichten Einkaufsmanagerindex für das Verarbeitende Gewerbe Spuren. Im Dienstleistungsgewerbe zeigt sich die Stimmung immerhin stabil.

In den USA geben im September rückläufige Auftragseingänge in der Industrie nach einem starken Vormonat keinen Grund zur Sorge, zumal der ISM Index für das Verarbeitende Gewerbe Konjunkturstärke signalisiert. Eine Dynamisierung der Durchschnittslöhne bleibt trotz robustem Stellenaufbau in der US-Privatwirtschaft jedoch aus, was die geldpolitische Restriktionszwänge der Fed entspannt.

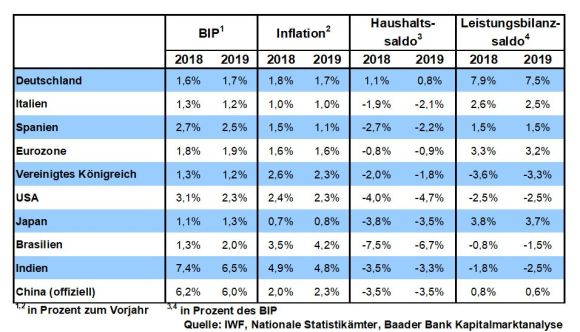

In der Eurozone kommt die Konjunkturdelle in einem schwächeren BIP-Wachstum für das III. Quartal zum Ausdruck, die laut Erstschätzungen für Oktober eine weitere Inflationsentschleunigung nach sich zieht. In Deutschland unterstreichen solide Zuwächse bei Einzelhandelsumsätzen die robuste Verfassung der Binnenkonjunktur.

Die Flexibilität, besser Nachgiebigkeit, der EU-Politik macht selbst Gummimatten in Turnhallen noch Konkurrenz. So hat man sich zwar strikte (Stabilitäts-)Regeln gegeben. Doch in Krisenzeiten werden sie pragmatisch interpretiert, gerne auch geschliffen, wenn es dem Zusammenhalt von EU und Eurozone dient. Die Angst vor einem ansonsten europäischen Flickenteppich als Spielball der Weltmächte ist groß, auch weil Amerika die schützende Hand über Europa weggezogen hat. Europäische Politik ist zur Kunst des Möglichen geworden. Und tatsächlich sind europäische Politiker künstlerisch hochbegabt.

Ein Musterbeispiel an europäischem Pragmatismus spielt sich in der italienischen Schuldenfrage ab. Zwar blasen sich zurzeit Brüssel und Rom auf wie Ochsenfrösche auf der Balz. Die EU-Kommission ärgert sich über die laxe Haushaltspolitik der römischen Regierung grün-weiß-rot. Italien dagegen kämpft gegen die Brüsseler „Spardiktatoren“ wie seinerzeit Cäsar gegen die renitenten Germanen. Konkret hat die EU-Kommission - einmalig in der EU-Geschichte und mit allem Stabilitätsrecht - den italienischen Haushaltsentwurf für 2019 zurückgewiesen. Rom hat jetzt drei Wochen Zeit, einen neuen Entwurf einzureichen. Die EU dürfte in einem weiteren Schritt sogar ein Defizitverfahren gegen den Stabilitätssündenstiefel einleiten.

Italien lässt das kalt wie eine Hundeschnauze. Man schließt Nachbesserungen aus. Dass nordeuropäische Stabilitätskultur auch in Italien Einzug hält, war schon zu Beginn der Eurozone eine Illusion ohne Substanz.

Rom weiß, dass Brüssel schon in der Vergangenheit bei Defizitsündern die Augen zugedrückt hat. So hat Frankreich seit Euro-Einführung zehnmal das Defizitkriterium von drei Prozent zur Wirtschaftsleistung gerissen und keinen Cent Strafe zahlen müssen. Einem nackten Italiener kann man sowieso nicht in die Tasche greifen. Und glaubt irgendjemand, dass Länder wie Spanien, Belgien, Portugal, Zypern oder Griechenland in den Stabilitäts-Himmel kommen?

Die Hoffnung, dass die zuletzt gestiegenen Kreditzinsen Italien zur Raison bringen, sollten nicht zu hoch angesetzt werden. Die populistische Regierung in Rom setzt wie in einer Spielbank alles auf Rot. Tatsächlich würde eine italienische Schuldenkrise über Ansteckungseffekte schließlich zur Endzeitstimmung in der gesamten EU und Eurozone führen.

Dieses mafiöse Erpressungspotenzial genießt die römische Regierung wie einen guten Barolo. Leider hat sie auch die Bevölkerung auf ihrer Seite. Brüssel darf kein Öl ins Euro-kritische Feuer gießen, das nicht nur in Italien lodert. Dies gilt auch in Hinblick auf die im Mai 2019 stattfindende Europawahl. Schon aktuell sitzen absurderweise viele EU-Skeptiker im Europäischen Parlament.

Nicht zuletzt könnte Italien Flüchtlinge als Druckmittel nutzen. Wäre Rom finanziell nicht mehr in der Lage, Migranten ordentlich zu versorgen, könnte man sie mit Reisetickets für Züge Richtung Norden ausstatten. Auch das ist Realpolitik.

Allerdings müssen Brüssel und Rom eine politisch kluge Schuldenlösung präsentieren, um beiderseitige Glaubwürdigkeit, vor allem aber Stabilitätsschein zu wahren. So könnte man zunächst argumentieren, dass das geplante italienische Haushaltsdefizit mit 2,4 unter der erlaubten Drei Prozent-Schwelle liegt und eher - wie vom italienischen Ministerpräsidenten bereits angedeutet - als Obergrenze zu betrachten ist. An das geplante Defizit der Vorgängerregierung von 0,8 Prozent hat man eigentlich nur im Märchenwald geglaubt. Sollte es bei der endgültigen Haushaltsfeststellung dann doch Richtung drei Prozent oder darüber gehen, findet man wie immer in Europa befreiende Gründe für die eigene Zielverfehlung.

Zudem könnte Italien als Versöhnungsangebot mehr „gute“ Schulden in Form von Infrastrukturinvestitionen machen. Diese kämen der italienischen Wettbewerbsfähigkeit und damit dem Wirtschaftswachstum zugute.

Das müsste insgesamt ausreichen, damit die EU Italien entgegenkommt.

Und wenn Brüssel schuldenbarmherzig ist, die Rating-Agenturen Italien nicht auf Ramschniveau abstufen sowie die EZB ihre Valium-ähnliche Niedrigzinspolitik fortsetzt und Zinszahlungen römischer Staatspapiere bzw. Rückzahlungen bei Fälligkeit wieder italienisch anlegt, dann werden Staatspapiere vom Stiefel für nach Rendite gierende Anleiheinvestoren wieder interessant. Früher oder später kann man den Renditeaufschlägen gegenüber deutschen nicht mehr widerstehen.

So kann Europa sich erneut aus der Krise „kungeln“. Europa ist nicht nur Weltklasse beim Finden schmutziger, sondern sogar dreckiger Kompromisse.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Ausverkauf bei Aktien - Was nun?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Nächste Italien- und Euro-Krise?" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München