25. September 2019

25. September 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Der Handelskrieg und die zerrissene geopolitische Großwetterlage wirken auf die Investitionsbereitschaft der industrie- und exportstarken deutschen Unternehmen wie Streusalz auf Eis. Negativen Streueffekten kann sich mittlerweile auch die bislang so robuste Binnenwirtschaft nicht mehr entziehen. Und obwohl finanzpolitisch durchaus in der Lage, hat Berlin noch keine Maßnahmen ergriffen, um dem Rezessionskurs entgegenzuwirken.

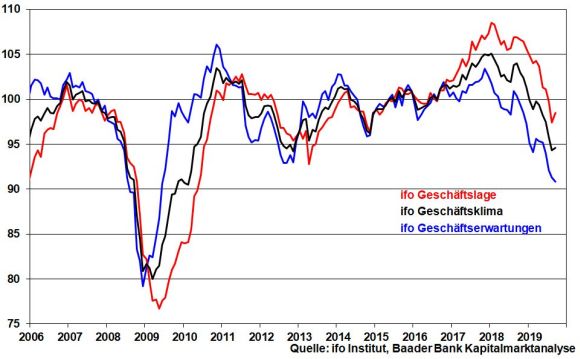

Der ifo Geschäftsklimaindex hat sich zuletzt mit 94,6 nach 94,3 auf niedrigem Niveau stabilisiert. Perspektivisch riecht es für Deutschland trotzdem streng nach Rezession. Denn die ifo Geschäftserwartungen fallen im September so pessimistisch aus wie zuletzt bei der Finanzkrise 2009. Der bislang grundsätzlich unbefriedete, einmal abgekühlte und dann wieder aufgewärmte US-chinesische Handelskrieg sowie ein undurchsichtiges Brexit-Chaos sind Gift für die Planungssicherheit deutscher Unternehmen.

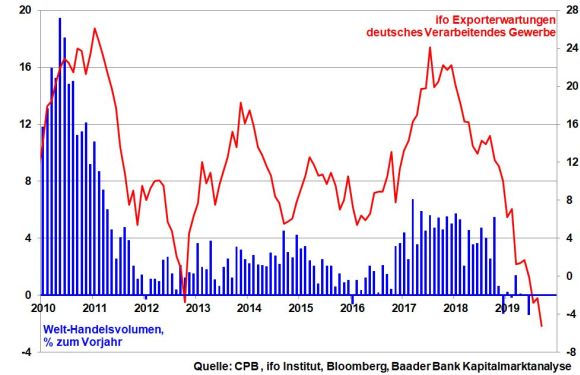

Tatsächlich ist der Zusammenhang von dem seit Jahresbeginn einbrechenden Welt-Handelsvolumen und sinkenden Exporterwartungen in der deutschen Industrie frappierend.

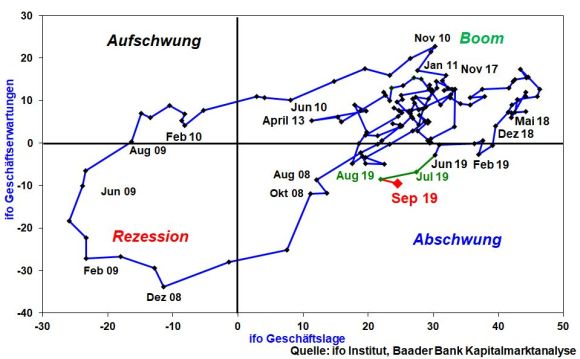

Gemäß ifo Konjunkturmatrix, die die leicht verbesserte Geschäftslage und nachgebende -erwartungen zueinander in Beziehung setzt, verharrt die deutsche Wirtschaft in der Konjunkturphase „Abschwung“. Doch sind Gewinnwarnungen, hohe Lagerbestände, ein schrumpfender Auftragsbestand und ein merklicher Stellenabbau in der Industrie klare Vorboten einer Schrumpfung, also einer Rezession.

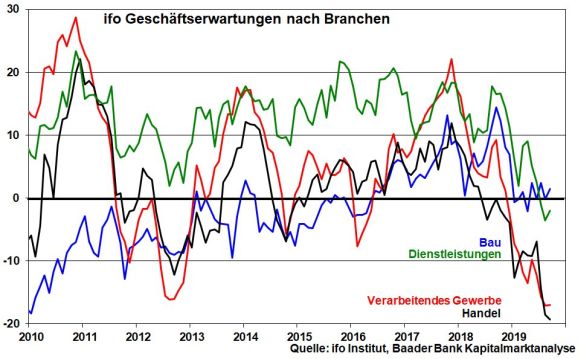

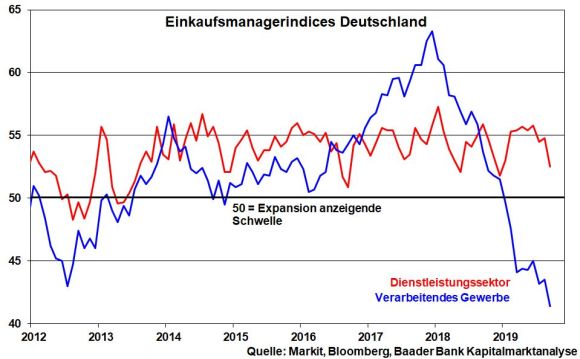

Im Verarbeitenden Gewerbe als Rückgrat der deutschen Wirtschaft ist das Stimmungstief wegen des trüben Ausblicks für die Autoindustrie besonders markant. Ebenso keine Änderung zum Positiven ist vom Maschinenbau zu erwarten. Der Industrie-Abschwung streut in die deutsche Binnenwirtschaft. So sind im Handel die Aussichten sogar noch trüber als in der Industrie. Ermüdungserscheinungen zeigen sich sogar im bislang robusten Baugewerbe.

Konnte sich der Dienstleistungssektor bislang noch von der dramatischen Konjunktureinschätzung im Verarbeitenden Gewerbe emanzipieren, zeigt sich mittlerweile auch hier wachsender Zukunftspessimismus.

Die Bundesregierung ignoriert bislang die schrillenden Warnsignale. Mit nur halbherzigen Plänen zum Klimaschutz hat sie eine willkommene Gelegenheit zum Ausbau deutscher Umwelttechnik als zukünftigem Exportschlager verpasst. Das Klima-Investitionsprogramm von 54 Mrd. Euro u.a. durch Anreize für den Kauf von Elektroautos sowie Investitionen in das marode Eisenbahnsystem springt viel zu kurz und wird zwischen 2020 und 2023 viel zu langsam umgesetzt. Wenn man es macht, macht man es richtig. Vorsprung durch Technik war immer der deutsche Wirtschaftstrumpf. Sonst haben wir keinen. (Konjunktur-)Politik ist nicht nur dafür verantwortlich, was sie tut, sondern auch für das, was sie versäumt. Damit trägt sie eine große Verantwortung für den Arbeitsmarkt, dessen Eintrübung nicht mehr zu leugnen ist.

Statt nur ideologisch und ohne jeden finanzpolitischen Nährwert an der „schwarzen Null“ festzuhalten, müssen umgehend die strukturellen Wettbewerbsdefizite beseitigt werden. Dabei schreit das anhaltend negative Zinsumfeld nach tiefgreifenden Investitionen.

Lieber jedoch versteckt man sich hinter der pseudo-moralischen Schuldenbremse und schaut zu, wie uns China und Amerika mit schuldenfinanzierter Modernisierung, Digitalisierung und Deregulierung immer mehr den wirtschaftlichen Schneid abkaufen. Übrigens haben beide gegenüber Deutschland den Nachteil, dass ihre Schuldzinsen positiv sind.

Symptomatisch für diese „Deindustrialisierung“ ist, dass Peking den flächenmäßig größten Flughafen der Welt in nur vier Jahren baut, während am deutlich kleineren Flughafen Berlin Brandenburg seit 2006 herumgebastelt wird!

Viele Anleger realisieren derzeit ihre Buchgewinne der vergangenen Wochen und warten zunächst mit Neuengagements, bis im Oktober hoffentlich mehr (handels-)politische Klarheit herrscht. Dass China vor der Wiederaufnahme der Handelsgespräche als Geste des guten Willens weitere Zollausnahmen für US-Sojabohnen gewährt, schürt immerhin die Hoffnung auf konstruktive Handelsgespräche.

Für politische Verunsicherung sorgt das von den Demokraten eingeleitete Amtsenthebungsverfahren gegen den US-Präsidenten. Trump wird beschuldigt, mit der Hilfe der ukrainischen Regierung seinen demokratischen Rivalen Joe Biden diskreditieren zu wollen. Daher wollen die Demokraten Trump vor den Präsidentschaftswahlen politisch schaden. Dieser Schuss wird vermutlich jedoch nach hinten losgehen. Für eine tatsächliche Amtsenthebung fehlen die erforderlichen Mehrheiten. Schließlich werden sich die Republikaner ein Jahr vor den Präsidentschaftswahlen ziemlich geschlossen hinter Trump versammeln und ihrerseits schlecht über die demokratischen Gegenkandidaten sprechen. Trump wird seine Opferrolle wählerwirksam inszenieren. Der schmutzigste US-Wahlkampf aller Zeiten ist eröffnet.

In puncto Brexit tritt das Parlament nach der vom Supreme Court für gesetzeswidrig befundenen Zwangspause wieder zusammen. Es ist zu erwarten, dass Johnsons No Deal-Pläne zum 31. Oktober endgültig vom Tisch sind. Vermutlich wird sich eine parlamentarische Zweidrittelmehrheit für Neuwahlen finden, die dann frühestens Mitte Dezember stattfinden können. Im kommenden Wahlkampf ist von Johnson eine noch brutalere Anti-EU-Kampagne mit klarem No Deal-Versprechen und geschönter Vision einer britischen Power-Ökonomie zu erwarten. Die zunehmend frustrierten britischen Wähler nehmen ihm diese Luftschlösser zwar nicht mehr ohne Weiteres ab. Doch scheint sein Kampf „Boris gegen die arrogante britische Elite“ immer noch ähnlich zu verfangen wie bei Trumps letztem Wahlkampf. Das liegt auch daran, dass Labour-Chef Corbyn in puncto Brexit mit gespaltener Zunge spricht. Lieber hält er sich die Optionen offen. Die Gefahr eines No Deal-Brexit am 31. Januar ist insgesamt nicht gebannt. Die Verunsicherung für die europäische Wirtschaft und die Aktienmärkte bleibt.

Mit kurzfristigen Positivimpulsen von der bevorstehenden Berichtsaison für das III. Quartal 2019 ist nicht zu rechnen. Ein Großteil von Corporate America wird eindeutige Handelskriegs-Spuren in ihren Quartalszahlen ausweisen. Und ohne Einigung werden ebenso die Unternehmensprognosen verhalten ausfallen.

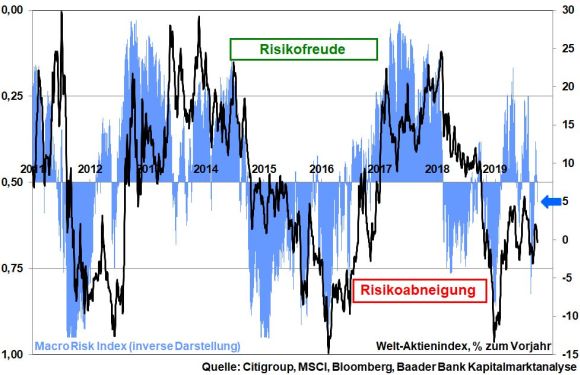

Vor diesem Hintergrund zeigen sich Anleger aus Sentiment-Sicht zunächst vorsichtiger. Das signalisiert auch die laut Macro Risk Index der Citigroup wieder zunehmende Risikoabneigung an den Finanzmärkten.

Angesichts der noch immer geringen Investitionsquote von US-Fondsmanagern wartet allerdings viel Kapital an der Seitenlinie, das bei fundamentalem Tauwetter vor allem an der Handelsfront sofort und eruptiv an die Aktienmärkte zurückströmt.

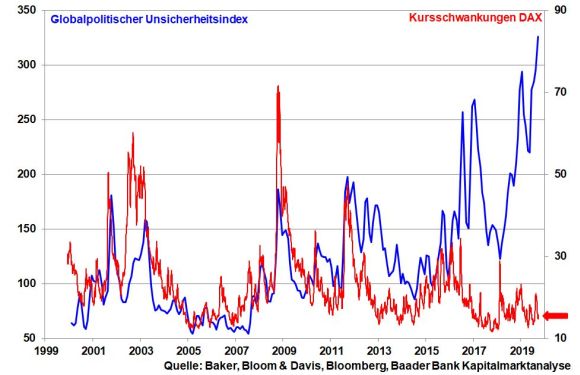

Und, trotz eines rekordhohen globalpolitischen Unsicherheitsindex ist keine Verkaufspanik wie zu früheren Krisenzeiten zu beobachten. Im Gegenteil, die Volatilität als Risikomaß am deutschen Aktienmarkt ist vergleichsweise schwach und fällt sogar.

Der DAX trifft bei fortgesetzter Abwärtsbewegung bei 12.129 Punkten auf erste Unterstützung. Darunter folgen weitere Haltelinien bei 12.035, 12.000 sowie 11.975. Bei einer Gegenbewegung trifft der Index auf Widerstände bei 12.254 und 12.500. Werden diese durchbrochen, nimmt der Index Kurs auf die Marken bei 12.600 und darüber bei 12.656 Punkten.

Die chinesische Industrie hat laut offiziellem und von der Finanznachrichtenagentur Caixin veröffentlichtem Einkaufsmanagerindex weiterhin Schlagseite, selbst wenn sich der Dienstleistungssektor stabiler zeigt. Die trübe Konjunktursituation in Japan bringt der Tankan Index für die Großindustrie zum Ausdruck.

In den USA geben die Industrieaufträge weiter nach. Auch der US-Arbeitsmarkt war im September weniger dynamisch. Es ist fraglich, ob die ISM Indices für das Verarbeitende und Dienstleistungsgewerbe eine Konjunkturstabilisierung signalisieren können.

In der Eurozone bleibt der Preisdruck gemäß Erstschätzungen der Inflation auch im September schwach. Für Deutschland zeichnen die Einzelhandelsumsätze ein brüchiges Bild der Binnenkonjunktur.

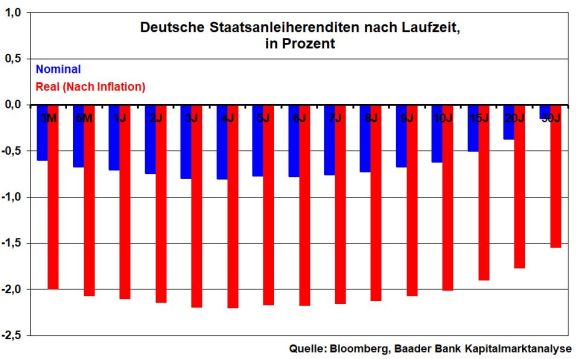

Nach den neuerlichen Lockerungsübungen der internationalen Geldpolitik muss der Glaube der deutschen Sparer an bessere Zins-Zeiten endgültig beerdigt werden. Die zukünftige EZB-Präsidentin Christine Lagarde ist ohnehin so etwas wie eine Garantie für auf ewig günstige Kreditzinsen in der Eurozone. Sie steht glasklar für Staatsfinanzierung. Diesem Tun widersprechen deutsche Politiker abseits stabilitätspolitischer Sonntagsreden nicht. Denn wenn die EZB nicht den Schuldenausputzer spielt, muss Deutschland mit seiner guten Bonität für Italien & Co. bürgen. Doch wer bürgt, der wird gewürgt: Unsere Zinsen würden steigen und die schwarze Null wäre klinisch tot.

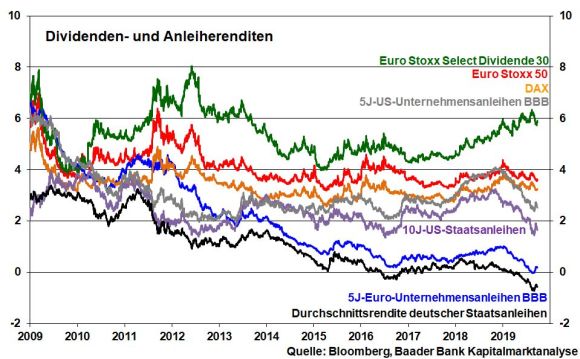

Im Moment gibt es für deutsche Zinspapiere nicht nur keine Rendite mehr, sondern für alle deutschen Staatspapiere Minuszinsen. Damit hat sich der Zinseszinseffekt pervertiert. Nach Inflation reduziert sich das deutsche Zinsvermögen jährlich sogar um etwa zwei Prozent. Über diese Art des „Zinssparens“ freut sich nur Vater Staat: Die Entreicherung der Zinssparer ist seine Entschuldung.

Gegenüber Zinsen sind Dividenden keine Armenspeisung, sondern ein kalorienreiches Menü. Schon der DAX als nicht gerade ausschüttungsstärkster Aktienindex hat eine durchschnittliche Dividendenrendite von 2,7 und aktuell von deutlich über drei Prozent. Ein Euro-Dividendenindex kommt sogar auf über fünf Prozent. Bei Wiederanlage hat man einen ordentlichen, alternativen Zinseszinseffekt. Sicher sind Dividendenhöhen nicht in Stein gemeißelt, doch wollen Unternehmen diese möglichst beibehalten. In Ermangelung von Zinsen suchen vor allem ausländische Pensionskassen einen Ausschüttungsersatz. Damit kommt Dividenden nicht zuletzt eine aktienkursstützende Wirkung zugute.

Neben der Zins-Diaspora und den Dividendenfreuden profitieren Aktien von fundamentalen Megathemen. In der Vergangenheit haben schon Internet, Globalisierung und Schwellenländer ihre positive Wirkung nicht verfehlt. Zukünftig werden Klimaschutz und die damit verbundenen grünen Investitionsoffensiven Niederschlag finden. Daneben wird die digitale Revolution für ähnliche Quantensprünge in puncto Produktivität und Unternehmenserfolg sorgen wie früher die Dampfmaschine.

Auch zukünftig werden Aktien schwanken wie Schiffe auf dem Meer. Doch lehrt die Finanzgeschichte, dass sich Aktien ausnahmslos selbst von den größten Einbrüchen erholt und stets zu neuen Rekorden aufwärtsbewegt haben. Trotz z.B. Dotcom-, Immobilien- oder Euro-Krise hat der DAX seit seiner Gründung eine durchschnittliche Jahresrendite von über acht Prozent erzielt.

Besonderen Pep haben US-Aktien. Der Dow Jones hat sich seit 1987 bis heute mehr als verdreizehnfacht. So oder so, hüben wie drüben sind Aktien eine hochattraktive Langfristanlage.

Und dennoch ist für viele klassische Zinssparer der Wechsel auf die Aktienseite so frevelhaft wie der des Veganers auf die Seite der Fleischesser.

Daher sind regelmäßige Aktiensparpläne über kleine, gut verdauliche Anlagebeträge als „Einstiegsdroge“ sehr geeignet. Als Anlagevehikel sollten Aktien-Fonds bzw. Aktien-ETFs auf große Indices Priorität genießen. Dann schlagen Einzelrisiken wie z.B. ein Dieselskandal weniger zu Buche. Überhaupt sorgen regelmäßige Aktienwechsel dafür, dass die Indices auf der Höhe der wirtschaftlichen Zeit sind, attraktiv, sozusagen frisch, bleiben.

Mit Sparplänen wird das Schwankungsrisiko sogar zur Chance. Denn in sinkenden Kursphasen erhält man das Anlageobjekt Aktie zum günstigen Preis bzw. für den gleichen Spar- mehr Aktienanteile. In der Ansparphase freut man sich also über Kursverluste wegen Handelskrieg, Brexit oder Schuldenkrisen. Richtig Freude kommt jedoch auf, wenn bei einer Börsenerholung das gesamte Aktienvermögen aufgeht wie ein Hefekuchen.

Natürlich, bei nahendem Auszahlungsbeginn sollte das Aktienrisiko heruntergefahren und Kursgewinne durch Verkäufe immer mehr realisiert werden.

Insgesamt, je früher man mit regelmäßigen Sparplänen anfängt, umso weniger lässt es sich verhindern, ein ordentliches Aktienvermögen aufzubauen.

Das wird viele Anleger immer noch nicht überzeugen. Also muss der Staat nachhelfen, indem er den Deutschen das Aktiensparen steuerlich nahelegt. Aber leider passiert gerade das Gegenteil. Die geplante Finanztransaktionssteuer ist wirklich dummes Zeug. Da sie auf Aktien, nicht aber auf Staatsanleihen Anwendung findet, schürt der Staat die Aktienscheu noch mehr. Das Alibi zur Steuereinführung soll auch sein, Spekulation zu bekämpfen. Aber warum werden dann derivate Finanzinstrumente verschont?

Grundsätzlich sollte ein ordentlicher Batzen aus dem monatlichen Steuerbrutto über Sparpläne in Aktien angespart werden dürfen und das so angesparte Vermögen auch bei späterem Verzehr steuerfrei bleiben. Die Bedingungen dazu wären, über viele Jahre einzuzahlen und die Ansparleistung nur bei vorher definierten Härten des Lebens anzutasten.

Diese (steuerliche) Großzügigkeit bei der Aktien-Förderung ist sehr gut investiertes Geld. Damit wirkt die Politik der ansonsten zunehmenden Verarmung im Alter entgegen. Bereits in diesem Jahr zahlt Deutschland das erste Mal eine Billion Euro an Sozialleistungen, Tendenz steigend.

Außerdem wäre es sinnvoll, einen Staatsfonds nach dem Vorbild Norwegens zu gründen, der dringend benötigte Finanzmittel für Zukunftsinvestitionen in Digitalisierung und Klimaschutz sammelt. So könnten sich die Anleger an der verbesserten volkswirtschaftlichen Substanz beteiligen.

Mit dem sturen politischen Festhalten an der Zinskultur fährt die deutsche Altersvorsorge an die Wand. Wenn der Bundesfinanzminister jetzt sagt, er lege sein Geld nur auf dem Girokonto an, muss ich auf den Kalender schauen, um festzustellen, dass nicht der 1. April ist. Politiker mit ihren ordentlichen Pensionen, die ich ihnen nicht neide, müssen sich um zusätzliche Altersvorsorge sicher keine Sorgen machen.

Die Aktienkultur gehört zur Altersvorsorge. Alles andere wäre unverantwortliche Ruhestandspolitik.

Ein Aktiensparplan ist ein kleiner Schritt für einen bisherigen Zinssparer, aber ein großer Sprung für seine zukünftige Altersvorsorge.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Zinsanlagen = Vermögensvernichtung = Altersarmut" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Die Rezession ist in Deutschland da" finden Sie auf der Website von Der Aktionär TV.

Nutzen Sie den Service auf Baader Bondboard!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München