25. März 2022

25. März 2022

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Outperformance Europas gegenüber den USA zu Jahresbeginn hat der Ukraine-Konflikt beendet. Unsere Aktien leiden unter der geographischen Konfliktnähe, ihrer Rohstoffabhängigkeit und zyklischen Ausrichtung. Dagegen gilt Amerika als sicherer, energieunabhängiger Anlagehafen, verfügt über einen großen Binnenmarkt und profitiert im Moment von seinen attraktiven Verteidigungs-, Energie- und Agraraktien. Aber wie besiegelt ist Europas Aktien-Schicksal wirklich?

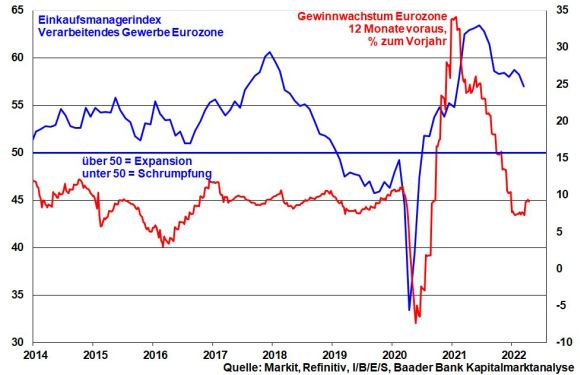

Noch sorgen weiter nachgebende Corona-Schutzmaßnahmen dafür, dass sich die Stimmung in Industrie und bei Dienstleistern in expansivem Terrain hält.

Aber zunehmende Lieferausfälle der Ukraine bei drastischen Kostensteigerungen werden den industriellen Aufschwung abbremsen. Hinzu kommen hohe Sprit- und Lebensmittelpreise, die wie ein Kaufkraftsauger im Dienstleistungssektor wirken werden. Folglich wird der fundamentale Rückenwind für das Gewinnwachstum von Euro-Aktien nachgeben.

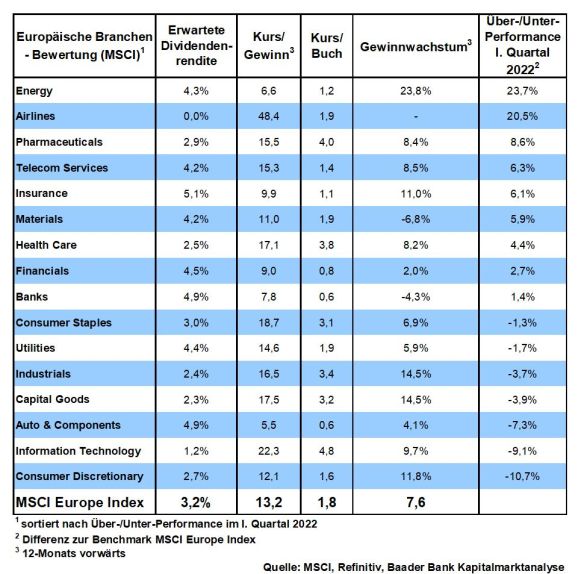

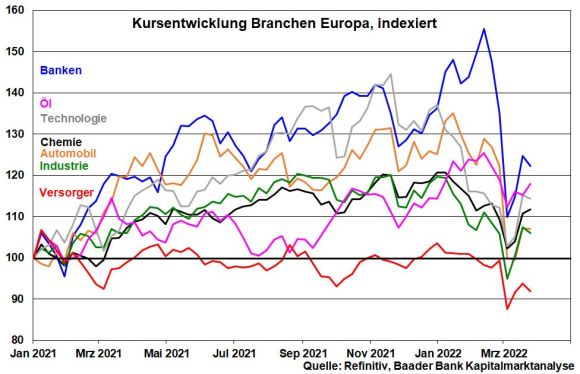

Leidtragend sind zunächst europäische Banken aufgrund befürchteter Kreditausfälle. Industrie- und Chemieaktien machen die steigenden Rohstoffkosten zu schaffen. Und bei Autoherstellern herrscht mit Blick auf fehlende Vorprodukte Absatzunsicherheit.

Dagegen profitiert Amerika im Vergleich von seiner geographischen Distanz zum Konfliktherd, einer gewaltigen Binnenkonjunktur, Energiesicherheit und attraktiven Aktien aus den Bereichen Verteidigung, Agrar, Energie und Technologie, die ziemlich konjunktur- und kriegsunabhängig sind. Diese Argumente sorgen für eine Outperformance von US- zu Euro-Aktien, obwohl der reine Gewinntrend noch für Europa spricht.

Gegenüber der Fundamentalschwäche kommen die Aktienmärkte der Eurozone jedoch in den Genuss einer immer noch beeindruckenden Liquiditätspolitik der EZB, wodurch Zinssparen sich nicht lohnt. Ihre Bekämpfung der Corona-Krise, die der Erlösung von der Euro-Krise folgte, geht nahtlos in die Abfederung der Ukraine-Krise über.

So betont die EZB immer wieder, dass ihre Geldpolitik nicht im Gleichklang mit der aktuell falkenhafteren Fed verlaufen werde. Die Botschaft ist klar: Die alternative Energiesicherheit, Aufrüstung sowie Verbraucherentlastungen übernimmt die EZB auf der Finanzierungsseite. Die Bedenken angesichts einer schwachen Inflationsbekämpfung kontert sie mit Verweis auf grüne Energieversorgung, die angeblich auf lange Sicht deflationär wirke. Wie sagte einmal der britische Nationalökonom John Maynard Keynes: „Auf lange Sicht sind wir alle tot“.

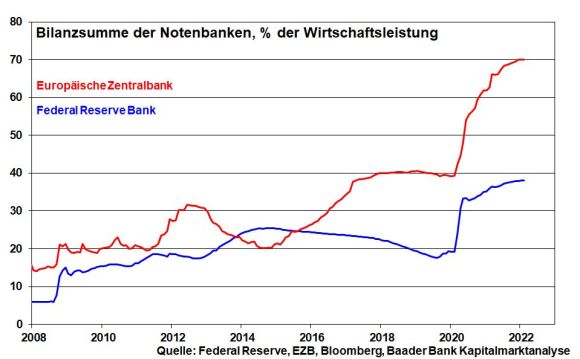

In der Tat hat die EZB der Fed den Rang als Rettungsengel längst abgelaufen. Ihre Bilanzsumme, die Rückschlüsse auf den Grad der Staatsfinanzierung zulässt, ist auf 70 Prozent der Wirtschaftsleistung angewachsen. Dagegen sind es bei der Fed lediglich 38 Prozent.

Leider unterstreicht die überdimensionierte Dauerrettung der EZB auch die im Vergleich zu Amerika großen Strukturprobleme Europas. Ihre vermeintliche gute Tat ist zudem ein Zukunfts-Fluch: Das geldpolitische Lösen von Problemen schwächt das Leistungsprinzip, was marktwirtschaftliche Wirtschaftspotenziale liegen lässt. So werden nicht Unternehmer, sondern Unterlasser gefördert. Und das kostet Europas Aktien im Vergleich zu Amerika fundamentale Punkte.

Diese geldpolitische Divergenz wird sich in den kommenden Monaten noch verschärfen, wenn die Fed ab Mai ihre Bilanzverkleinerung beginnt. Und während Fed-Chef Powell auch eine zinspolitische Wurzelbehandlung mit Leitzinserhöhungen von 0,5 Prozentpunkten nicht mehr ausschließt, ist bei der EZB zunächst maximal mit einer Anhebung des Einlagensatzes zu rechnen. Die aktienstabilisierende Liquiditätshausse geht also vor allem in der Eurozone und weniger in den USA weiter.

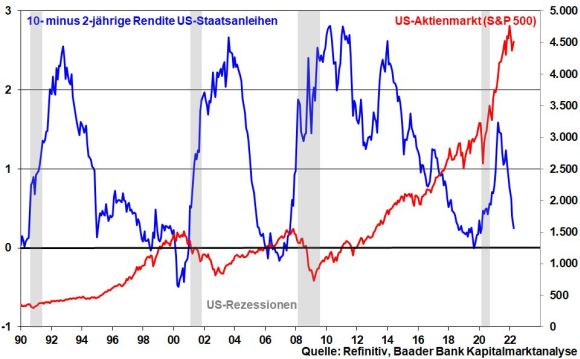

Die vergleichsweise restriktivere Geldpolitik der Fed sendet aber rezessive Warnsignale in Form einer sich bereits stark verflachenden US-Zinsstrukturkurve. Inverse Zinsstrukturen haben historisch mit zeitlicher Verzögerung von 12 bis 18 Monaten tatsächlich zu Wirtschaftsabschwüngen geführt, was US-Aktien fundamentale Kraft gegenüber Europa nimmt.

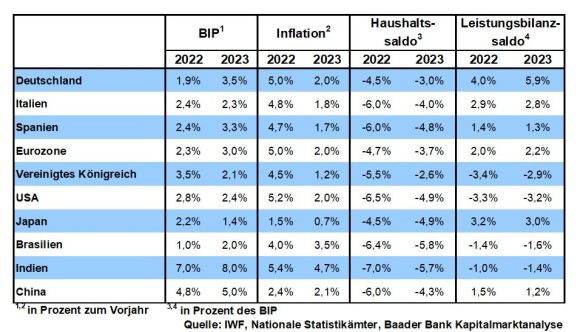

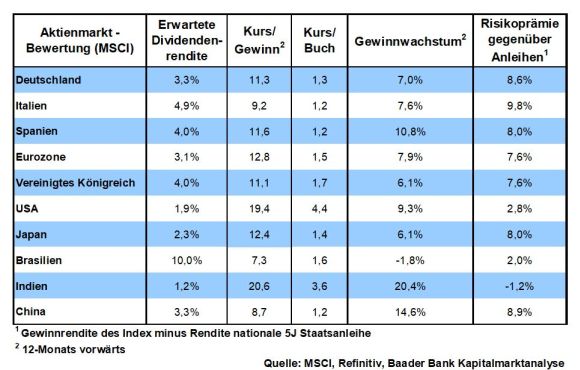

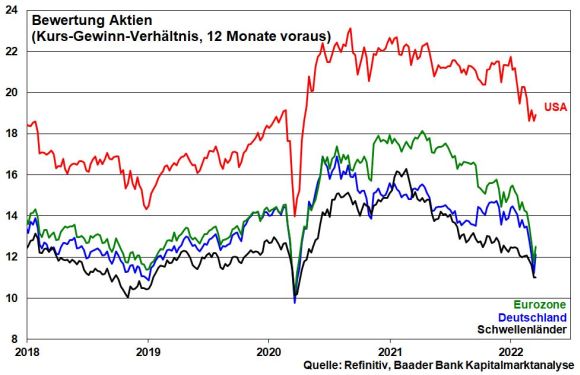

Daneben sind Europas Aktienunternehmen derzeit mit einem Bewertungsabschlag zur US-Konkurrenz von rund 35 Prozent ausgestattet.

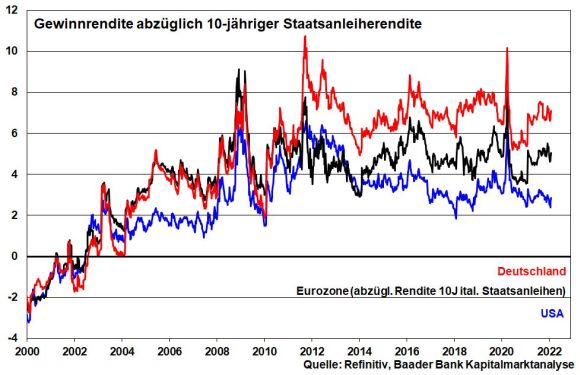

Ebenso liegen in Deutschland und der Eurozone insgesamt die durchschnittlichen Gewinn- abzüglich Staatsanleiherenditen weit über denen der USA.

Die Bewertungsabschläge mögen angesichts der relativen geopolitischen und strukturellen Probleme Europas aktuell gerechtfertigt klingen. Dieses anlegerpsychologische Handicap verdeckt jedoch die Tatsache, dass die börsennotierten europäischen Unternehmen im Durchschnitt etwa zwei Drittel ihrer Umsätze auf anderen Kontinenten erzielen.

Natürlich ist es verfrüht, ein nachhaltiges Ende des Ukraine-Konflikts zu erwarten, zumal die dann herrschenden geopolitischen, energetischen und wirtschaftlichen Gegebenheiten noch nebulös sind.

Gleichzeitig ist es aber auch unsinnig, von Endzeitstimmung zu sprechen. Selbst diese sicher schwere Krise wird ein Ende finden. Bei Befriedung des Konflikts und einer weltkonjunkturellen Beruhigung werden europäische und deutsche Aktien gerade wegen ihrer zyklischen sowie export- und Value-orientierten Ausrichtung gefragt sein und ihren Rückstand zu Amerika aufholen. In Vorbereitung sollten die grundsätzlich fundamental aussichtsreichen Titel gesichtet und dann in Form von sukzessiven Aktienkäufen erworben werden.

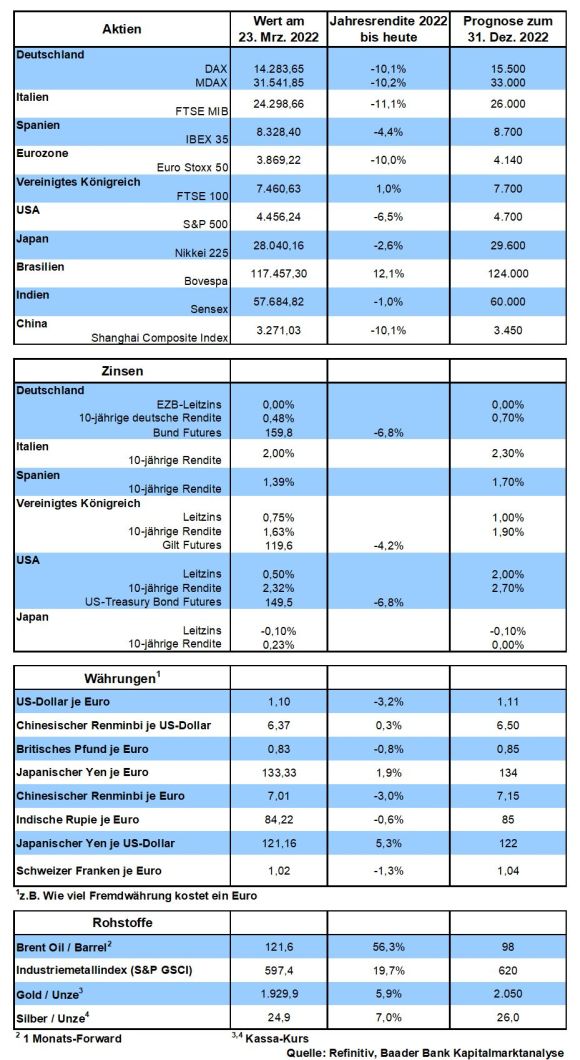

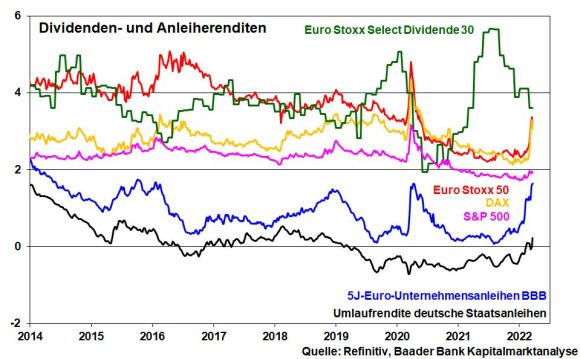

Eine willkommene Sorgenpause für in Deutschland und Europa investierte Anleger bietet die bevorstehende Dividendensaison. So bietet der DAX eine durchschnittliche Dividendenrendite von drei Prozent. In der Eurozone sind es mit 3,2 Prozent und bei einem reinen Dividendenindex mit 3,6 Prozent sogar noch ein wenig mehr. Amerika ist hier bescheidener. Nicht zuletzt haben dividendenstarke Aktien eine kursstabilisierende Wirkung.

Gegenwärtig scheint eine Waffenruhe genauso wahrscheinlich zu sein wie eine weitere Eskalation oder ein zermürbender Ermüdungskrieg.

Jetzt fordert der Kreml von den aus seiner Sicht „unfreundlichen Staaten“ u.a. aus der EU, russische Gaslieferungen in Rubel zu bezahlen. Mit dieser Vertragsverletzung will Putin die westliche Welt vorführen, die - um weiter Energie importieren zu können - russische Währung bei der Notenbank erwerben müsste, was ihre eigene Sanktionspolitik verwässert. Die Retourkutsche Europas müsste jetzt sein, zumindest ein Ölembargo wie die USA und Großbritannien zu verhängen.

Das würde die deutsche Wirtschaft ohne Zweifel hart treffen, würde Putin aber einen wichtigen Trumpf nehmen.

Die Aktienbörsen haben sich auf diese Unwägbarkeiten eingestellt. Nach zwischenzeitlicher Erholung wollen sie weder kräftig nach oben noch nach unten.

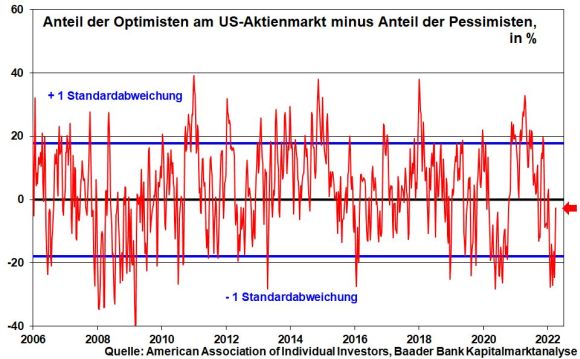

Aus Sentimentsicht untermauert die anhaltend niedrige Investitionsquote unter US-Fondsmanager die Skepsis institutioneller Anleger gegenüber einer nachhaltigen Aktienerholung.

Immerhin signalisiert der Anteil der Optimisten abzüglich der Pessimisten am US-Aktienmarkt abnehmende Risikoaversion. Er lässt seine Extremwerte hinter sich. Stimmungsseitig scheint das Schlimmste hinter uns zu liegen, was erwarten lässt, dass uns eine dramatische zweite Verkaufswelle, sozusagen ein Aktien-Double Dip, erspart bleibt.

Jedoch dürften Anleger zunächst zwischenzeitlich Erholungen nutzen, um sich von verbliebenen Engagements zu trennen. Wir sind noch nicht durch!

Charttechnisch liegen im DAX auf der Oberseite Widerstände bei 14.350, 14.375 und 14.405 Punkten. Darüber folgen weitere Barrieren bei 14.539, 14.553, 14.558 und 14.815. Auf der Unterseite liegen erste Unterstützungen bei 14.224, 14.109, 14.103 und der psychologisch wichtigen Marke bei 14.000. Werden diese unterschritten, drohen Verluste bis 13.994, 13.939 und 13.917 Punkten.

Mit dem Ukraine-Krieg gerät die bekannte geopolitische Ordnung ins Wanken. Unter den energieseitigen Folgen leidet keine Industrieregion mehr als Europa und hier vor allem Deutschland. Zu lange ging man den bequemen, vermeintlich schmerzfreien Weg des geringsten Widerstands. Doch aufgrund der so eingegangenen Energie-Abhängigkeiten werden die Anpassungsmaßnahmen umso heftiger ausfallen müssen und umso mehr wehtun.

Jetzt haben wir also den Salat, leider ohne Sonnenblumenöl. Die Europäische Union will zwar vollmundig russisches Gas bis Jahresende um zwei Drittel reduzieren. Gut gebrüllt Löwe, aber Du hast keine Zähne. Zunächst, ein Embargo gegen russisches Öl und Gas zu verhängen, um Putins Kriegskasse auszutrocknen, wird keine schnelle Wirkung zeigen. Fast alle laufenden Kosten wie Soldatensold, im Inland gebautes Kriegsgerät und heimischer Treibstoff für Panzer und Flugzeuge werden mit eigener Währung bezahlt. Schon daher ist die Rubel-Abwertung für Putin weniger bedrohlich. Und sollte Europa demnächst seine russischen Energierechnungen vertragswidrig in Rubel zahlen müssen und damit seine eigenen Sanktionen konterkarieren, würde der Rubel auch noch zu einer geschätzten Energiewährung.

Sollte der Westen auf den Vertragsbruch mit einem Energie-Embargo reagieren, schlägt das Klumpenrisiko der deutschen Energieabhängigkeit massiv zu. Vielen Unternehmen drohen Energiemangel und Produktionskürzungen. Daneben würde es im nächsten Winter in jeder zweiten Wohnung so kalt wie in Bethlehems Stall. Eines der beliebtesten Weihnachtsgeschenke wäre dann wohl wieder der selbst gestrickte Pullover.

Ausgerechnet ein grüner Wirtschaftsminister fährt nach Katar und bettelt nach fossilem Flüssiggas. Und der neue Lieferant ist nicht nur auf eine finanzielle Gegenleistung aus. Diesem autoritären Regime geht es natürlich auch um Aufwertung.

Zwar hat auch Amerika Flüssiggas. Doch die kapitalistisch denkenden USA werden dieses nicht zu transatlantischen Freundschaftspreisen abgeben. Amerika verhält sich wie Mutter Courage im Dreißigjährigen Krieg: Wer den höchsten Preis zahlt, bekommt die Ware. Übrigens kann Europa die aktuellen Abnehmer nur mit brutalen Preisaufschlägen verdrängen.

Überhaupt käme es erst mittel- bis langfristig zu einer Entlastung. Bis die nötigen Flüssiggas-Terminals in Europa und Deutschland zur Verfügung stehen, vergehen Jahre. Vor allem aber ist die mögliche Liefermenge unsicher und begrenzt. Wer sagt uns denn, dass neue Lieferanten politisch stabil bleiben, verlässlich sind und faire Preise aufrufen? Wäre selbst Amerika unter einem Präsident Trump nicht auch ein unsicherer Kantonist?

Und grundsätzlich, um den europäischen Energiebedarf vollständig zu decken, wäre eine Armada von 4.000 großen Tanklastern nötig. Doch so viele Kapazitäten gibt es gar nicht, weil es auch gar nicht so viele Schiffe gibt. Und die vorhandenen - weltweit schätzungsweise 500 - sind für lange Zeit ausgebucht. Sicherlich werden im Zeitablauf neue gebaut. Aber aufgrund von Rohstoffmangel, langen Fertigungszeiten und hohen Baukosten - die sich erst langfristig bezahlt machen und erheblichen Ertragsrisiken gegenüberstehen - wird es dauern, bis die Nachfrage auch nur annähernd gedeckt ist.

Nicht zuletzt, die transatlantische Überfahrt hin und zurück kann in beide Richtungen jeweils zwei Wochen dauern. D.h., im Durchschnitt kann jeder Tanker nur einmal im Monat an einem europäischen Terminal anlegen.

Ebenso soll die Umweltbelastung nicht unerwähnt bleiben. Je nach Verfahren werden für die Verflüssigung des Gases, die Be- und Entladung und die Wiedervergasung bis zu einem Viertel der Energie des Ursprungsgases benötigt. Zudem setzt Fracking deutlich mehr klimaschädliches Methan frei als andere fossile Energiegewinnung und ist eine Gefahr für das Trinkwasser. Will Berlin diese „Vorkettenemissionen“ ignorieren? Dann widerspräche man massiv der eigenen politischen Ideologie.

Zur Reduzierung der Abhängigkeit und aus Gründen des Klimaschutzes sollen längerfristig alle fossilen Energien ersetzt werden. Klingt super. Doch zunächst sind auch für den Bau von Wärmepumpen Rohstoffe nötig, die aber wohl auf unabsehbare Zeit rar gesät und teuer sind.

Ohnehin haben wir noch das „kleine“ Problem, dass für Digitalisierung, E-Mobilität und auch Wasserstoffgewinnung zukünftig ein Mehrfaches des heutigen Stroms gebraucht wird. Wenn wir diesen aber nicht ausreichend und zu bezahlbaren Preisen anbieten, geht unser Standort ein wie eine nicht gegossene Primel im Hochsommer.

Doch woher kommt der bezahlbare Strom, wenn Öl, Kohle, Gas und Atomstrom pfui bah sind? Photovoltaik und Windkraft kommen wegen zu langen Genehmigungsverfahren und Bürgerprotesten übrigens auch vom Naturschutzbund Deutschland zu schleppend voran.

Alternativ spricht die Politik vom Energieeinsparen: Wer Putin schaden will, spart Energie. Doch schon vor dem Ukraine-Konflikt war es für viele Haushalte Luxus, die Thermostate an den Heizkörper weit nach rechts zu drehen. Und Wirtschaftsschrumpfung scheidet ohnehin aus, weil die sozialen Kosten viel zu hoch wären.

Und jetzt kommt es in der Bundesregierung zum ultimativen Energie-Schwur. Man hat die Wahl zwischen drei unangenehmen Möglichkeiten. Riskiert man einen massiven wirtschaftlichen Einbruch und kalte Hintern im Winter? Bleibt man bei russischen Gasimporten und stützt damit einen Aggressor? Oder kommt die umfassende Rückkehr zur Kohle- und Atomenergie, was bedeutete, dass so mancher nicht mehr in der Opposition sitzende, sondern regierende Klimabewegte nicht nur eine Kröte, sondern ganze Kolonien schlucken muss.

Man sagt, Politik ist die Kunst des Möglichen. Jetzt zeigt sich, ob Berlin auch in der Energie-Politik kunstvoll handelt. Künstlerisch besonders wertvoll wären jetzt besondere Senkungen staatlicher Kostenanteile beim Heizen und Tanken.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Sind Europas Aktien gegenüber amerikanischen nur zweitklassig?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München