25. Januar 2019

25. Januar 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auf ihrer Sitzung am 24. Januar hat die EZB der Finanzwelt alten Wein in neuen Schläuchen serviert. Vor dem Hintergrund der ungeklärten Brexit-Frage, des Handelskonflikts und damit verbundenen konjunkturellen Misstönen sowie anhaltenden Euro-politischen Verspannungen muss die EZB keine Angst haben, dass ihr die Argumente für eine ultralockere Geldpolitik genommen werden. Die Zinswende lässt weiter auf sich warten. Und wenn sie überhaupt kommt, dann wird sie minimalistisch sein. Die EZB bleibt ein guter Freund der europäischen Aktienmärkte.

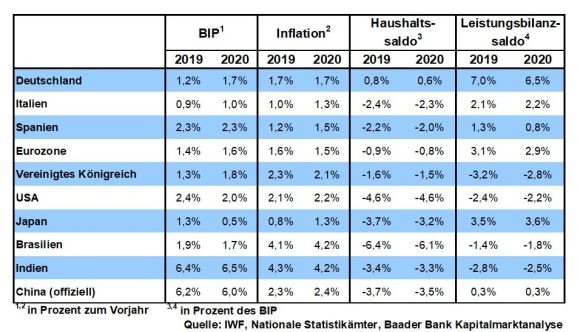

Eine grundsätzliche Konjunkturstabilisierung der Eurozone in den kommenden Monaten bleibt zwar das Basisszenario der EZB. Trotzdem äußerte Mario Draghi explizite Bedenken, dass die zwischenzeitliche Konjunkturverlangsamung hartnäckiger sein könnte. So könnte ein harter No Deal-Brexit den europäischen Wirtschafts- und insbesondere Exportausblick ebenso trüben wie handelsseitige Risiken. Der Internationale Währungsfonds (IWF) hat in seinem World Economic Outlook bereits die Eurozone - nicht die USA oder China - als schmerzhaften Druckpunkt der Weltwirtschaft ausgemacht und die eurozonalen Wachstumsprojektionen für 2019 von 1,9 auf 1,6 Prozent gesenkt.

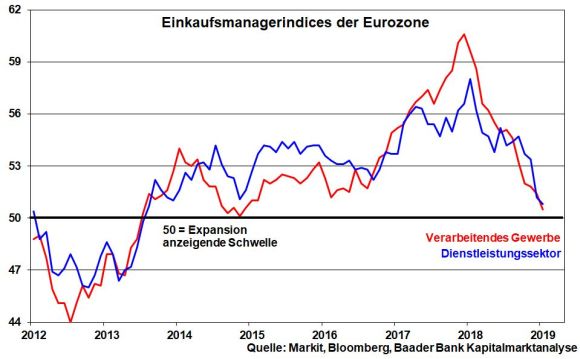

Die angeschlagene Situation spiegelt sich in der nachgebenden Stimmung im Verarbeitenden und Dienstleistungsgewerbe der Eurozone wider.

Selbst in Deutschland ist die Industriestimmung gemäß Einkaufsmanagerindex auf klarem Abschwächungskurs. Auch die Bundesregierung denkt darüber nach, ihre Wachstumsprojektionen für 2019 auf 1,0 anstatt 1,8 Prozent zu senken.

Ohnehin verhindert die Eurosklerose auch 2019 jede echte geldpolitische Wende. Die EZB will vor der Europawahl Ende Mai 2019 keine Zinsängste herbeiführen und damit schlafende Euro-kritische Hunde wecken. Sie übernimmt vorerst weiter die Rolle des geldpolitischen Friedensstifters, der Sozialleistungen bezahlbar macht.

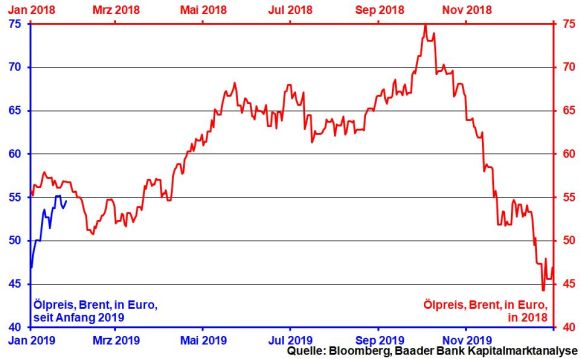

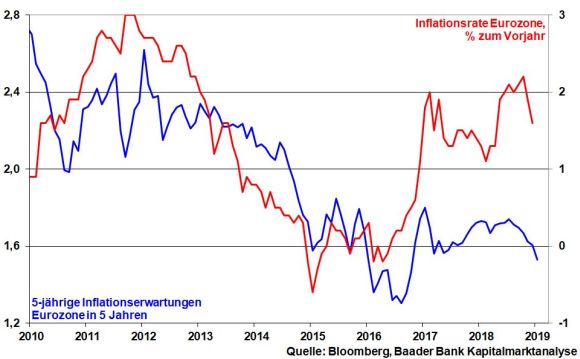

Auch von der geldpolitisch entscheidenden Front, der Inflation, vernimmt die EZB unverkennbare Friedenszeichen. Moderate Ölpreisentwicklungen sprechen für gedämpfte Preiserwartungen. Selbst vom jetzigen Niveau ansteigende Ölpreise würden aufgrund höherer Preise im Vorjahr keinen Inflations-Schaden anrichten.

Abwärts gerichtete Inflationserwartungen - denen die tatsächlichen Inflationsdaten mit zeitlicher Verzögerung in der Regel folgen - signalisieren, dass die Preissteigerung in der Eurozone ihren Höhepunkt 2018 hinter sich gelassen hat. Vor diesem Hintergrund hat sich die EZB festgelegt, ihre „Leitzinsen mindestens über den Sommer 2019 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau“ zu belassen. Die dann, wenn überhaupt, stattfindenden Zinserhöhungen werden so langsam sein, dass im Vergleich eine Schnecke Formel 1-Rennen bestreiten könnte.

Darüber hinaus hat die EZB die Notwendigkeit einer auch weiterhin lockeren Liquiditätspolitik bekräftigt. Sie beabsichtigt, „die Zahlungen fällig werdender Wertpapiere aus ihrem Anleiheaufkaufprogramm über einen längeren Zeitraum nach dem Datum, an dem sie die Leitzinsen erhöht, vollständig zu reinvestieren“. Ohnehin kann sich die EZB auf die ansonsten drohende, scharfe Liquiditätsverknappung im kommenden Jahr berufen. Denn dann werden die zwischen 2014 und 2016 vergebenen Langfristkredite an Banken (TLTROs) im Volumen von schätzungsweise 500 Mrd. Euro fällig. Weitere üppige Finanzmittel können die Banken wie bereits nach den vergangenen Liquiditätsspritzen zum Kauf von Staatsanleihen nutzen. Dem Renditeerhöhungsdruck für Staatsanleihen der Eurozone ist also wirksam vorgebeugt.

Neben den anhaltenden politischen Risiken in Europa sowie Wachstumssorgen in der Eurozone schwächt ebenso der hinausgezögerte Start der Zinswende der EZB bei einer Liquiditätsausstattung auf Rekordniveau die Aufwertungstendenz des Euros. Mit der Aussicht auf ein Ende des amerikanischen Zinserhöhungszyklus entfällt zwar relativ ein gewichtiges Argument für eine US-Dollar-Befestigung. Unter dem Strich schlägt sich allerdings die Euro-Skepsis in einem seit Jahresbeginn wieder ausgeweiteten Renditevorsprung Amerikas gegenüber z.B. deutschen Staatsanleihen nieder.

In schwierigen Börsenzeiten stabilisiert das „lower for longer“ der EZB ohne Zweifel die europäischen Aktienmärkte.

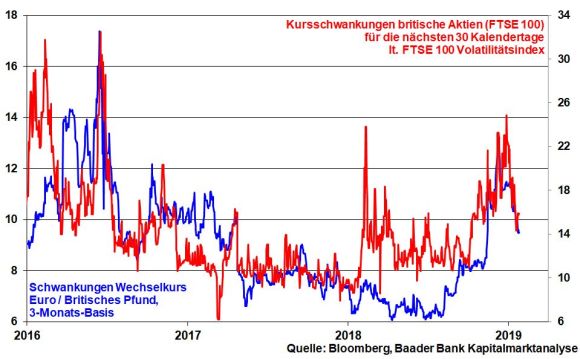

Auf politischer Ebene hat Premierministerin Mays Brexit-Plan B - der nur Plan A in neuem Gewand ist - keine Chance, den Brexit-Konflikt zu entschärfen. Da die EU Nachverhandlungen in der irischen Grenzfrage konsequent ablehnt, wird „Plan A 2.0“ auch bei der zweiten Parlamentsabstimmung am 29. Januar krachend scheitern. Allerdings will das britische Parlament wegen der ansonsten schmutzigen Scheidung mit allen wirtschaftlich katastrophalen Folgen keinen EU-Austritt ohne ein Austrittsabkommen zulassen. Nach aktuellem Stand ist zu erwarten, dass die Abgeordneten die Regierung zwingen, gemäß Artikel 50 des EU-Vertrags den harten Brexit ohne Abkommen zunächst über den offiziellen Scheidungstermin am 29. März 2019 hinaus aufzuschieben, um eine Lösung zu erreichen, die Großbritannien zumindest in der Zollunion hält. Ist dies politisch nicht möglich, wird man die Bevölkerung erneut befragen müssen.

Angesichts der rückläufigen Volatilität am britischen Aktienmarkt und beim Pfund gegenüber Euro preisen die Finanzmärkte eine vernünftige Lösung immer noch ein.

Zwischenzeitlich sorgen immer mal wieder versöhnliche Töne im US-chinesischen Handelsstreit für aufkeimende konjunkturelle Hoffnung. Wenn die Vernunft noch irgendeine Rolle spielt, wird man mit Blick auf die mittlerweile entstandenen Reibungsverluste des Handelskrieges bald eine Lösung finden.

Selbst der Anstieg der Konjunkturerwartungen laut ZEW im Januar spiegelt etwas mehr Konjunkturhoffnung wider, was offensichtlich auch dem exportsensitiven deutschen Aktienmarkt (DAX) guttut.

Auf Sentimentebene ist die Kaufbereitschaft der Anleger trotz insgesamt neutraler Stimmung vergleichsweise groß. Das vor allem Finanzprofis weitere Kurssteigerungen erwarten, kommt in abnehmenden Kursabsicherungen zum Ausdruck.

Entsprechend zeigt sich der von der Bank of America Merrill Lynch ermittelte Skew Indicator - Werte über Null signalisieren höheren Finanzmarktstress, Werte unter Null geringeren - als Maß für die Nachfrage nach Absicherung gegen Kursschwankungen am globalen Aktienmarkt im Trend rückläufig.

Auch die Investitionsquote der US-Fondsmanager notiert auf dem höchsten Niveau seit vergangenem Oktober. Bei einem Ausbleiben neuer Negativ-Schlagzeilen und einer nachhaltigen positiven Trendwende - als ultimative Bringschuld der Politik - werden die Aktienmärkte ihre Erholung fortsetzen.

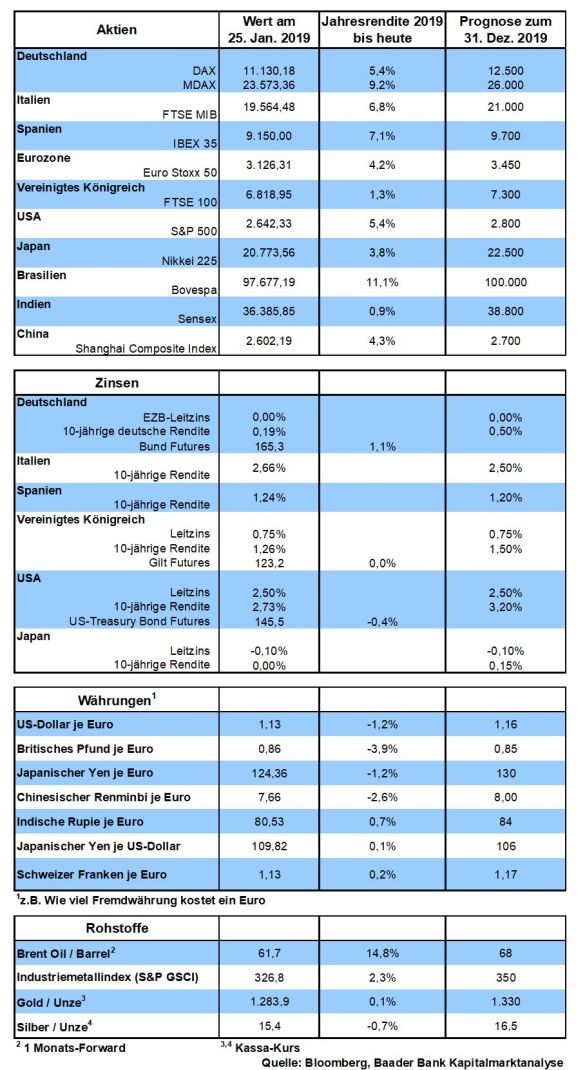

Charttechnisch trifft der DAX bei 11.217 Punkten auf ersten Widerstand. Kann dieser überschritten werden, trägt die Erholung bis zur Barriere bei 11.316. Darüber liegen weitere bei 11.519 und 11.696. Für eine nachhaltige Aufhellung muss allerdings die Marke bei 11.600 Punkten zurückerobert werden. Kommt es zu einer erneuten Korrektur, liegen bei 10.995, 10.780 und 10.387 die nächsten Unterstützungen.

In China signalisieren die offiziellen Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe sowie das von der Finanznachrichtenagentur Caixin veröffentlichte Pendant für die Industrie weiteren konjunkturellen Gegenwind.

In den USA fällt das US-Wachstum gemäß BIP-Zahlen für das IV. Quartal 2018 trotz leichter Reibungsverluste grundsätzlich solide aus. Auch die „harten“ Fakten der Auftragseingänge langlebiger Güter zeigen sich robust, flankiert von gesunden monatlichen Daten vom US-Arbeitsmarkt. Allerdings bleibt die Konjunkturstimmung als Frühindikator trotz einer leichten Stabilisierung des ISM Index für das Verarbeitende Gewerbe angeschlagen. Dabei nimmt auch die Konsumentenstimmung laut University of Michigan zunehmend Schaden. Vor diesem Hintergrund gewinnen auf der Jahresanfangssitzung der Fed die taubenhaften Töne die Oberhand.

In der Eurozone unterstützen die schwachen BIP-Zahlen für das IV. Quartal 2018 sowie verhaltene Erstschätzungen der Inflation im Januar die weiterhin ultralockere Ausrichtung der EZB. In Deutschland bleibt die Binnennachfrage laut stabilem GfK Konsumklimaindex ein wichtiges Konjunkturstandbein.

Seit dem II. Weltkrieg hatte sich unser Kontinent an ein intaktes politisches Leitplankensystem gewöhnt. Die USA übernahmen die Rolle des geopolitischen Weltpolizisten und ließen uns auch noch wirtschaftlich aufblühen. So produzierte und exportierte Deutschland das, was Amerika konsumierte. Amerika tat dies freilich nicht selbstlos, denn Deutschland war ein geostrategisch wichtiger Frontstaat zum Warschauer Pakt.

Heute ist die heiße Liebe Amerikas zu Europa abgekühlt wie das aktuelle Wetter. Noch vor kurzem twitterte US-Präsident Trump „Europa ist mir egal“. Amerika geht jetzt mit dem pazifischen Raum fremd. Dort sitzen die aufstrebenden Schwellenländer, die man nicht dem neuen, post-sowjetischen Erzfeind China überlassen will. Im Vergleich dazu ist Europa unbedeutend geworden. Warum sollte man uns also handelspolitisch weiter hochleben lassen. Aufgrund dieser grundsätzlich veränderten Interessenlage bezweifle ich, dass ein in spätestens sechs Jahren neuer US-Präsident oder eine neue US-Präsidentin sich in Europa wiederverliebt. Nur die Worte werden netter.

Könnte China zur neuen großen Liebe für Europa werden? Vorsicht! In Peking denkt man wohl eher an eine eigennützige Vernunftehe. Man will immer nur unser Bestes, vor allem unser Industrie- und Technologie-Know How. Für umgekehrte Begehrlichkeiten an der Mitgift ist die chinesische Mauer jedoch ziemlich undurchlässig. China denkt vor allem nur an einen, an sich.

In einer Welt, in der Amerika und China nur an sich denken, muss Europa eine Alternativstrategie der Marke „Gemeinsam sind wir stark“ zeigen. Es muss ein eigenes Selbstwertgefühl entwickeln, um gegenüber anderen seine Interessen zu verteidigen. Klingt theoretisch zwar gut, aber die Praxis ist eine andere. In den EU-Staaten werden zu viele egoistische nationale Süppchen gekocht. Selbst die in weltpolitischen Fragen so rationalen britischen Politiker scheinen ihre Vernunft an der Garderobe des britischen Parlaments abgegeben zu haben. Viele erzählen das Märchen, dass in einem ausgetretenen Vereinigten Königreich Milch und Honig fließen, selbst wenn man die EU unkoordiniert verlässt. Und Premierministerin May verspielt mit ihrer sturen Haltung wertvolle Zeit, in dem sie an einem Brexit-Plan eisern festhält, der zwar grundsätzlich für Großbritannien und die EU ein sehr guter Kompromiss ist, aber im Londoner Parlament leider so viel Attraktivität besitzt wie Gemüse für Fleischfresser. Wenn es eine konzertierte Aktion im Parlament nicht schaffen sollte, in letzter Minute einen ungeordneten Brexit zu verhindern, wird die Insel wirtschaftlich wie bei einem Zyklon zerstört, dessen massive Ausläufer aber auch die Handelspartner auf dem Kontinent in schlimme Mithaft nehmen. Am Ende wird nicht die Schuld in London, sondern in Brüssel und Berlin gesucht. Für den europäischen Frieden ist das pures Gift.

Aber auch auf dem Kontinent fällt es schwer, Europa-politisch an einem Strang zu ziehen. In Fragen des Außengrenzschutzes oder der wirtschafts-, finanz- und stabilitätspolitischen Ausrichtung ist man sich einig, uneinig zu sein. Natürlich ist es gut, einen neuen deutsch-französischen Freundschaftsvertrag wie zuletzt in Aachen zu schließen. Doch bleiben die Maßnahmen zur Erweckung eines neuen europäischen Corpsgeists weit hinter den Erwartungen zurück. Sie sind mutlos. Der deutsch-französische Motor als die entscheidende treibende Kraft stottert.

Ich raufe mir oft die Haare, wenn ich die vielfache europäische Uneinigkeit betrachte. Aber welche Alternative zu einem Europäischen Gemeinschaftswerk haben wir denn? Mit einer immer weiter sich zersetzenden Wehrkraft wird Europa früher oder später zur leichten außenpolitischen und wirtschaftlichen Beute von Amerika, China oder Russland.

In Europa macht sich zudem ein gefährlicher Etatismus breit. Die Politik meint, der Staat müsse wie eine Mutterglucke die schutzbefohlenen Küken bei allen ökonomischen und sozialen Problemen bevormunden. So hat die Überregulierung z.B. im Finanzsektor mittlerweile Maß und Mitte verloren. Wie beim Datenschutz werden die ideologischen Bretter immer dicker und geraten zum hypermoralischen Selbstzweck. Gleichzeitig werden Sozialleistungen hochgefahren und Debatten über bedingungslose Grundeinkommen geführt ohne sich Gedanken zu machen, wie man diese Segnungen in einer immer wettbewerbsfähigeren Welt erwirtschaften will. Tatsächlich wird Investitionen in ein flächendeckend gutes Netz trotz des Zeitalters der Digitalisierung immer noch keine Hauptrolle gegeben. Überhaupt, wo der Strom dafür herkommt, kann man auch dem Surren der Windräder nicht entnehmen.

Lieber ergötzt sich Deutschland an Themen wie dem Böllerverbot an Silvester. Wie lange wird man der deutschen Kuh wohl noch erlauben, ungehemmt Schadstoffe zu entblähen? Verpasst man ihr demnächst einen Abgasfilter mit Plakette der Deutschen Umwelthilfe? Die „kurzbeinige Karpatenmaus“ hat ohnehin stets Vorrang vor allen Infrastrukturverbesserungen. Spaß beiseite, aber für große Bauprojekte braucht Deutschland mittlerweile eine Generation. Ob meine Enkel noch die Eröffnung des Berliner Flughafens erleben?

Insgesamt nimmt der politisch überkorrekte Helikopter-Staat der Wirtschaft immer mehr Entfaltungsmöglichkeiten, die sich vorkommen muss wie ein kastrierter Casanova. Daher ist es bereits zum Wegzug auch von mittelständischen Unternehmen in die offensichtlich attraktiveren Standorte Amerikas und Asiens gekommen, die sich nicht mehr in das immer engere Korsett der Staatswirtschaft zwängen lassen wollen. Und leider nehmen sie Arbeitsplätze mit. Soll dies wirklich ein neuer deutscher Exportschlager werden? Dann bekommt der alte Schlager „Wir versaufen unser Oma ihr klein Häuschen“ bittere Relevanz. Dann leben wir zunächst von der Substanz, bevor es zu höheren Steuern und Sozialabgaben kommt.

Früher hatten die Helden des Fortschritts deutsche Namen: Werner (von Siemens), Gottlieb (Daimler) oder Robert (Bosch). Heute heißen sie Steve (Jobs), Jeff (Bezos) oder Elon (Musk) oder auch Jack (Ma). Wir laufen nicht mehr vor, sondern immer mehr hinterher, auch in unserer Vorzeigebranche. So ist es für mich nicht zu verstehen, warum sich Auto-Deutschland nicht mit der Wirtschaftspolitik zusammentut, um Finanz- und Steuermittel für die Entwicklung der weltweit besten, ladestärksten Batterien für E-Mobilität bereitzustellen. Warum müssen die in Amerika oder China eingekauft werden? Bei E-Autos ist die Batterie das entscheidende Bauteil. Und wer dieses beherrscht, wird früher oder später auch den Rest des Autos beherrschen.

Und wie werden wir unseren Wohlstand sichern? Wollen wir Exportweltmeister bei Kartoffeln werden?

Politiker zu sein, ist heute alles andere als ein Zuckerschlecken. Doch wurde keiner der heute in Europa Verantwortlichen dazu gezwungen. Es gibt viele andere berufliche Möglichkeiten.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Brexit - Es wird immer chaotischer" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Die Berichtssaison wird nicht gut" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München