24. April 2020

24. April 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Nach einem schnellen und dramatischen Einbruch zeigten sich die Aktienmärkte seit Mitte März erholt. Tatsächlich sind die Anleger auf grottenschlechte Konjunkturdaten eingestellt, so dass der negative Überraschungseffekt weicht. Auch deuten vereinzelte Frühindikatoren bereits Erholungen an. Doch können Schocknachrichten wie negative Ölpreise neue Konjunkturängste schüren. Überhaupt sind die weltweiten Lockerungsmaßnahmen noch sehr fragil.

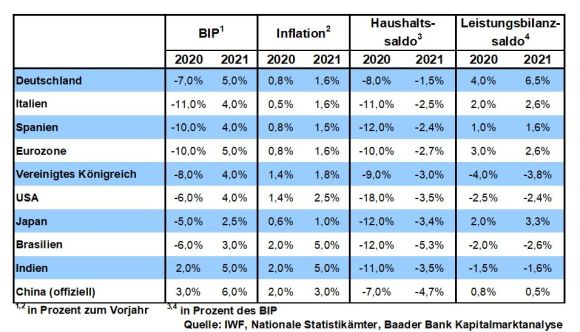

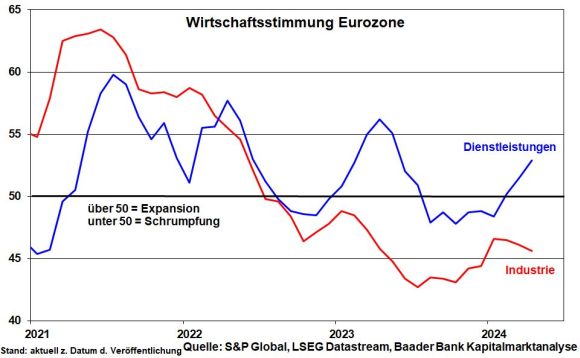

Angesichts der rekordtiefen Stimmung in der Industrie und dem Dienstleistungssektor der Eurozone wird es zu keiner V-förmigen Wirtschaftserholung kommen, die die bisherigen Einbußen in der zweiten Jahreshälfte wieder ausgleicht.

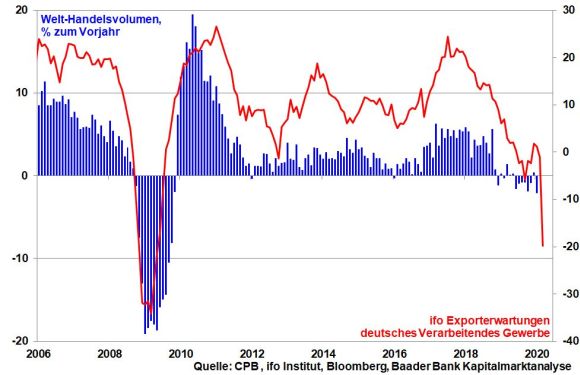

Die ifo Exporterwartungen der deutschen Industrie dokumentieren, dass Deutschland als Exportnation besonders schwer vom coronal ausgebremsten Welthandel betroffen ist. Die Welthandelsorganisation (WTO) erwartet in diesem Jahr einen Absturz des Welthandelsvolumens um bis zu 32 Prozent, was die Einbußen der Finanzkrise weit in den Schatten stellt.

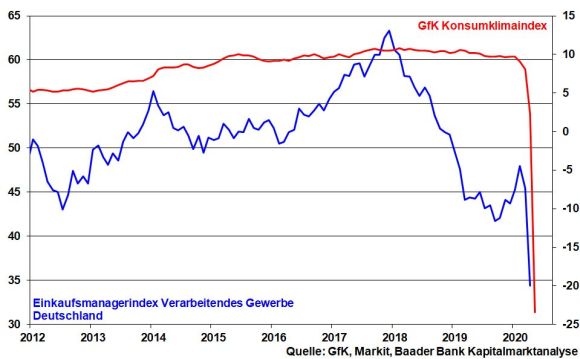

Die stark eingetrübte Industriestimmung wird in Deutschland vom historischen Einbruch des GfK Konsumklimaindex von 2,3 auf einen absoluten Tiefstand von minus 23,4 flankiert. Die deutsche Binnenkonjunktur als bislang stabiles Wirtschaftsstandbein knickt buchstäblich ein.

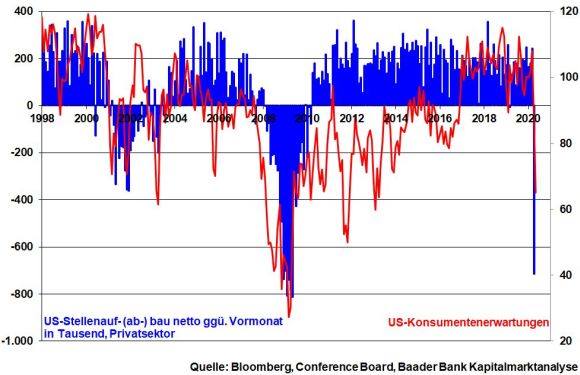

Gegen die dramatischen Konjunktureinbrüche machen die USA beispiellos mobil. Das kürzlich beschlossene vierte Konjunkturpaket über knapp 500 Mrd. US-Dollar insbesondere für mittelständische Unternehmen wird nur ein weiterer Schritt auf einer Marathonstrecke sein. Dafür spricht auch der US-Wahlkampf, bei dem sich weder Republikaner noch Demokraten zu wenig wirtschaftsfreundlich zeigen wollen. Wenn arbeitslosen Bürgern das Geld fehlt, kann sich eine konsumabhängige Volkswirtschaft nicht erholen.

Auch Europa wird seine Konjunkturprogramme von bislang 3,4 Bio. Euro noch ausweiten. Die Angst vor sozial prekären Verhältnissen und einem europäischen Auseinandertreffen ist groß. Auf dem EU-Gipfel ist der Kelch einer umfänglichen Schuldenvergemeinschaftung über harte Corona-Bonds an Deutschland zwar vorübergegangen. Stattdessen gibt es Gemeinschaftsschulden „light“. So hat man sich auf einen Hilfsfonds - „Recovery Fund“ - geeinigt, der gemeinschaftliche Anleihen zur Finanzierung des Wiederaufbaufonds ausgibt und in den EU-Haushalt integriert ist. Hinter vorgehaltener Hand wird bereits mit einem Fondsvolumen von bis zu zwei Bio. Euro gerechnet.

Als schwacher Trost steht Deutschland für die ausgegebenen Kredite nur mit seinem Anteil am EU-Haushalt gerade. Verklausulierung, dein Name ist EU. Mit der Strategie „Von hinten durch die Brust ins Auge“ zersetzt man die EU-Stabilitätskriterien langsam, aber sicher immer ein Stückchen mehr.

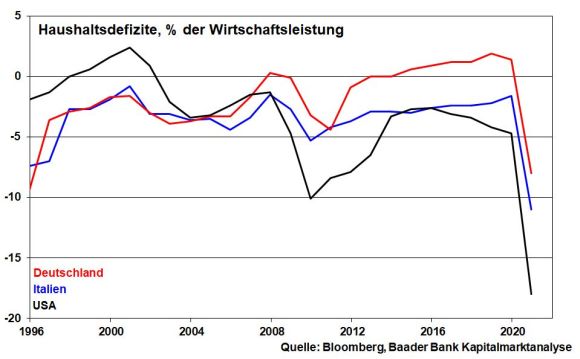

Insgesamt werden die Haushaltsdefizite selbst für Amerika und Italien bislang unvorstellbare Dimensionen erreichen. Die Bezahlung dieser staatlichen Engagements wird noch zu heftigen Diskussionen führen.

Insgesamt spricht dies für eine zumindest mäßige Wirtschaftserholung bis 2022, die sich am „Nike Swoosh“, am Logo, am langgezogenen Haken des amerikanischen Sportartikelherstellers orientiert.

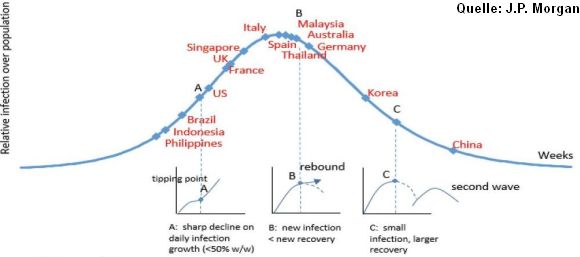

Dreh- und Angelpunkt einer jeden Wirtschaftsperspektive ist natürlich die Frage, wann und inwieweit die Einschränkungen des Wirtschaftslebens aufgehoben werden. Hier gibt es erste freundliche Tendenzen in Europa und in immer mehr US-Bundesstaaten. Von großer wirtschaftlicher Bedeutung wäre es, wenn sich der positive Infektionsverlauf Asiens ohne eine befürchtete zweite Neuinfektionswelle in der westlichen Welt wiederholen würde.

Die Rückkehr zur Normalität ist ein holpriger und langer Weg. Jedoch muss die Wiedereröffnung des Wirtschaftslebens ein stetiger, nach vorn gerichteter Prozess sein. Stockungen, geschweige denn Rückschritte könnten den konjunkturellen Erholungsprozess W-förmig, im schlimmsten Fall L-förmig werden lassen.

Gerade aus psychologischer Sicht muss die Vision vom Licht am Ende des dunklen Corona-Tunnels unbedingt aufrechterhalten werden. Immerhin ist es ermutigend, dass nach Volkswagen nun auch Daimler seine Produktion nach vier Wochen Stillstand wieder hochgefahren hat. Die Autobauer sehen sich sowohl für den Schutz der Mitarbeiter als auch angesichts intakter Lieferketten gut vorbereitet.

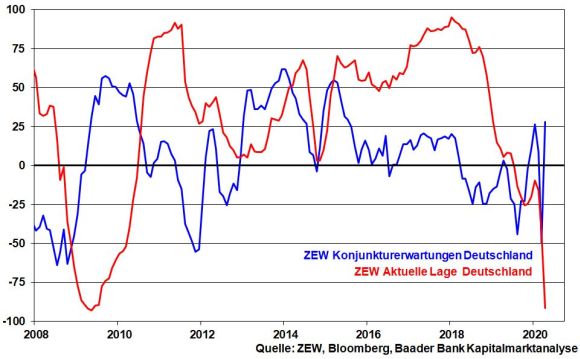

Aufhellend wirkt ebenso die Konjunktureinschätzung des ZEW. Die aktuelle Lage ist zwar weiter eingetrübt. Gemäß Konjunkturerwartungen rechnen die befragten Finanzanalysten ab dem III. Quartal jedoch wieder mit einem steigenden Wirtschaftsverlauf. Eine Trendbestätigung bleibt abzuwarten.

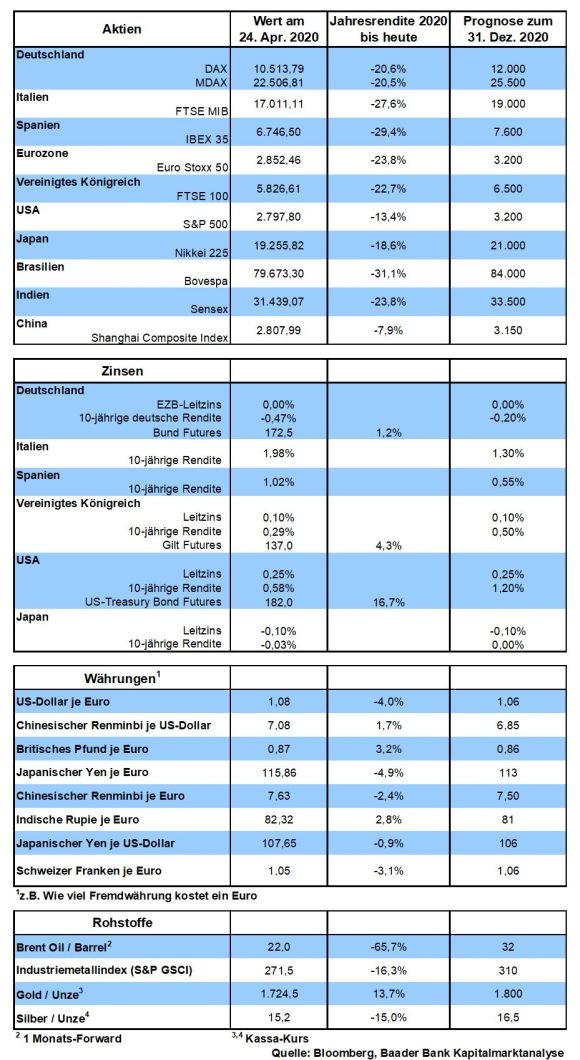

Abseits der Fehlspekulationen am Öl-Terminmarkt unterstreicht der historische Ölpreisverfall auf das niedrigste Niveau seit 21 Jahren die weltkonjunkturelle Moll-Stimmung als Belastungsfaktor für die Aktienmärkte. In der Tat werden die schlechten Nachrichten zunächst anhalten.

Für eine grundsätzlich hohe Schwankungsintensität an den Aktienmärkten sprechen zudem enttäuschende Gewinnzahlen und nebulöse Ausblicke im Rahmen der Berichtssaison sowie Dividendenkürzungen. Damit sind angesichts der raschen Aktien-Erholung seit Ende März auch Rücksetzer denkbar. Dramatische Einbrüche sind dagegen nicht zu erwarten, wenn Lockdown-Verschärfungen und große weitere Infektionswellen ausbleiben.

Befreiend für Aktien würden aber erst nennenswerte Fortschritte bei Corona-Medikamenten und Impfstoffen wirken. Weltweit sind aktuell fünf potenzielle Impfstoffe für klinische Tests am Menschen zugelassen.

Dann könnte auch das vierblättrige Kleeblatt aus billigem Geld, viel Geld, wirtschaftlichen Nachholpotenzialen und epochalen Konjunkturprogrammen seinen Einfluss für die Aktienmärkte umfänglich ausüben.

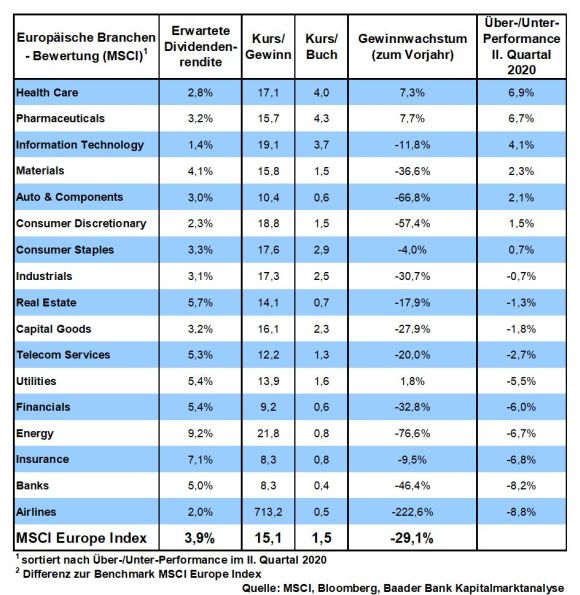

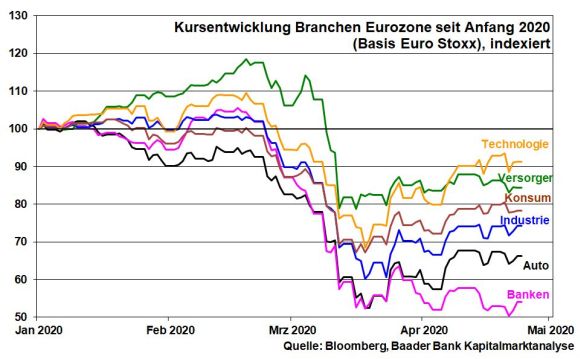

Auf europäischer Brancheneben leiden Banken unter unkalkulierbaren Kreditausfällen. Auch konjunkturzyklische Auto-, Industrie- und Konsumwerte finden im Hinblick auf den weltweiten Nachfrageeinbruch vergleichsweise wenig Anklang. Etwas glimpflicher ist die Entwicklung in der defensiven Versorgerbranche. Vergleichsweise stabil verlaufen Tech-Aktien. Sie profitieren von ihrem Geschäftsmodell, das auf Digitalisierung setzt und insofern sogar vom Shutdown der Viruskrise profitiert.

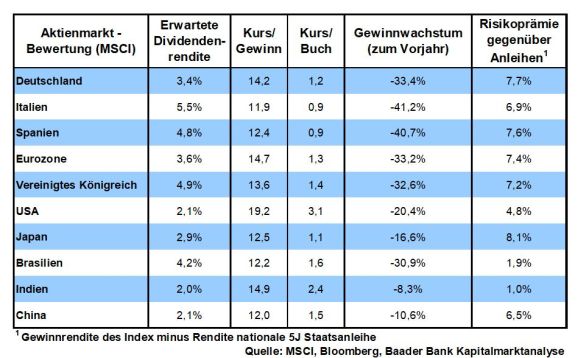

Aus Sentimentsicht ist die Panik verflogen. Doch solange die Faktenlage hinsichtlich der künftigen wirtschaftlichen Lockerungsmaßnahmen nicht eindeutiger wird, dürften massive Ausschläge nach oben ausbleiben. Allerdings spricht die bereits sehr niedrige Aktienquote der US-Fondmanager bzw. ihre höchsten Cash-Reserven seit September 2001 ebenso wenig für einen zweiten Einbruch.

Im Gegenteil, bei fundamental positiven Nachricht ist genügend Kaufmunition vorhanden.

Mittlerweile hat sich der Fear & Greed Index von CNN Business aus dem Bereich „Angst“ an den Rand von „Neutral“ vorgearbeitet.

Charttechnisch liegt auf der Unterseite eine erste Haltelinie bei 10.391 Punkten. Weitere Unterstützungen folgen bei 10.138 und 10.001. Darunter liegen die nächsten Marken bei 9.701, 9.226 und 9.065. Bei einer fortgesetzten Erholung liegt der erste Widerstand bei 10.525. Es folgen Barrieren bei 10.761 und 11.032. Darüber nimmt der Index Kurs auf die Marke bei 11.447 Punkten.

In China schreitet die Konjunkturstabilisierung gemäß den offiziellen Einkaufsmanagerindices für Industrie und Dienstleistungen langsam voran. In Japan hingegen wird die Konjunkturmisere von Schrumpfungen bei Einzelhandelsumsätzen und Industrieproduktion mit zunehmender Deflationsgefahr unterstrichen. Die Bank of Japan behält ihre ultralockere Geldpolitik unbeirrt bei.

In den USA zeichnen die BIP-Zahlen für das I. Quartal ein schwaches Konjunkturbild, das sich laut ISM Index für das Verarbeitende Gewerbe weiter eintrübt. Vor diesem Hintergrund ist die Fed weiter in einer beispiellosen geldpolitischen Offensive.

Angesichts schrumpfender BIP-Zahlen sowie hartnäckiger Desinflationstendenzen stehen auch in Europa weitere Lockerungen der EZB im Anlegerfokus.

Was kostet die Welt? Die staatlichen Konjunkturmaßnahmen in Deutschland zur Bekämpfung der Corona-Krise machen bereits ein Drittel der Wirtschaftsleistung (BIP) aus. Und das Ende der Fahnenstange ist noch nicht erreicht. Wer weiß schon, wann der Shutdown wirklich beendet ist? Die Staatsquote als Anteil der öffentlichen Ausgaben am BIP wird von gut 45 im letzten auf weit über 50 Prozent in diesem Jahr steigen.

Doch hat Vater Staat überall das Kommando übernommen. Seine aktuell medial inflationär und sehr sendungsbewusst auftretenden Protagonisten sehen sich - nicht zuletzt im Hahnenkampf um das politische Erbe von Angela Merkel - als die obersten Verteidiger der öffentlichen Moral.

Natürlich muss der Staat in der Not da sein. Unternehmen und ihre Beschäftigten sind nicht wegen Missmanagement oder Unfähigkeit in die Krise geraten. Auch ist es volkswirtschaftlich viel billiger, sie zeitweise unter staatliche Fittiche zu nehmen als Pleitewellen, Massenarbeitslosigkeit, wenn nicht sogar soziale Unruhen zu riskieren.

Doch trotz der vielen politischen Versprechen sollte sich beim deutschen Michel keine Staatsgläubigkeit breitmachen. Wir sollten uns bloß nicht daran gewöhnen, unsere Lebensrisiken wie einen Mantel an der Garderobe einfach so an den Staat abzugeben. Da die Wirtschaftsleistung einem Vielfachen der öffentlichen Haushalte entspricht, sind die staatlichen Möglichkeiten naturgemäß begrenzt.

Ohnehin sollte sich der Staat nicht ungehindert ausbreiten wie Efeu an der Hauswand. Er ist ein Bremser des industriellen und technologischen Fortschritts, weil Politiker mit Blick auf ihre Wiederwahl gerne am Alten festhalten. So manches Kohle- und Stahl-Bundesland hat damit längerfristig allerdings nur hohe Arbeitslosigkeit und Sozialkosten verursacht.

Überhaupt, „Wer soll das bezahlen, wer hat so viel Geld?“ heißt es schon in einem fröhlich rheinischen Karnevalsschlager. Papa Staat hat es nicht vom Geben, sondern vom Nehmen. Nach Corona werden Rechnungen gestellt. Das ist weniger heiter. Die ersten „wirtschaftlichen Weisen“ schreien bereits mit viel staatswirtschaftlicher Ideologie nach Steuererhöhungen und Vermögensabgaben. Man müsste aber Honig im Kopf haben, wenn man eine an Fahrt gewinnende Wirtschaft abbremsen würde. Wir brauchen dann vollen Schub, keine neuen Bremsscheiben. Deutschland ist bei Unternehmens- und Einkommensteuern sowie Stromsteuern international doch schon spitze. Und es gibt kein Gesetz, dass man in Deutschland investieren muss.

Daher sollten wir zunächst in den sauren Apfel beißen und eine höhere Verschuldung in Kauf nehmen, die Ende 2020 mit 80 Prozent zur Wirtschaftsleistung im Vergleich zu anderen Industrieländern immer noch hervorragend ist. Immerhin verdient Deutschland mit neuen Staatsschulden Geld, weil es weniger zurückzahlt als es aufgenommen hat. Danach aber muss diese über möglichst hohes Wachstum wieder zurückgeführt werden.

Dazu muss die deutsche Politik allerdings zügig die nötigen Voraussetzungen schaffen. Die erzwungene und durchaus erfolgreiche Homeoffice-Kultur ist ein klarer Auftrag, endlich eine moderne Infrastruktur aufzubauen, die den deutschen Standort so wettbewerbsfähig macht, dass Unternehmen sagen: Wir bleiben nicht nur wegen Corona zeitweise zuhause, sondern auch langfristig in Deutschland.

In diesem Zusammenhang muss so manche wirtschaftspolitische Flause aus den Köpfen raus. Statt einer De-Industrialisierung Deutschlands muss eine pragmatische Industriekultur her. Es geht nicht darum, in den grünen Himmel zu kommen, sondern u.a. mit großartiger deutscher Umwelttechnik schon auf Erden Geld zu verdienen, natürlich auch zum Wohle der Arbeitnehmer. Apropos, nur durch „Vorsprung durch Technik“ - um eine alte Auto-Werbung zu bemühen - ist Deutschland nach dem Krieg „Auferstanden aus Ruinen“ und kann auch nur so zukünftig in einer globalen Welt mit guten Jobs überleben. Es ist zu hoffen, dass die Corona-Krise den Realitätssinn, den gesunden Menschenverstand wiederbelebt und ideologische Stilblüten dem karfreitäglichen Schicksal zuführt.

Die staatlich betriebene Infektionseindämmung birgt übrigens auch Gesundheitsrisiken. Es häufen sich Schlaganfälle, Herzinfarkte, psychische Erkrankungen und häusliche Gewalt, die wegen sozialer Isolation sowie Zukunfts- und Existenzangst auftreten. Ebenso leiden viele (Schul-)Kinder unter Alpträumen und Wutausbrüchen. Ich will nicht wissen, was in vielen Haushalten abgeht.

Vor diesem Hintergrund muss die Wiedereröffnung des Wirtschaftslebens unbedingt eine Einbahnstraße sein, auf der man kontinuierlich nach vorne fährt und jede Möglichkeit der Beschleunigung nutzt. Es darf keinen Stillstand geben, schon gar keine Umkehr. Zur psychologischen Aufhellung brauchen Menschen eine Vision, ein Ziel. Es ist wie bei einer Bergwanderung. Man freut sich nach den körperlichen Strapazen auf dem Gipfel anzukommen, denn da wartet die Wurstplatte, vielleicht auch die Tofu-Bällchen.

Unbedingt soll Deutschland die Einführung von Euro- bzw. Corona-Bonds verhindern, egal in welcher Geschmacksrichtung sie gefordert werden. Ist es denn fair, wenn Länder mit früherem Renteneintrittsalter, höherem Privatvermögen und mehr Wohneigentum als in Deutschland in den Genuss der Vergemeinschaftung von Schulden kommen, für die die Haftungsländer mit höheren eigenen Zinsen und der Gefahr eines Verlustes ihres Top-Bonitätsratings „entlohnt“ werden? Nein! Und auch die angebliche Stigmatisierung, wenn nicht Demütigung Italiens, die Rom bei Nutzung des Rettungsschirms ESM unterstellt, darf kein Argument für Corona-Bonds sein. Denn im Vergleich zur griechischen Schuldenlösung damals gibt es für Rom heute nur die Bedingung, das Geld für den Gesundheitssektor zu verwenden. Das ist mehr als zumutbar.

Den Euro-Schuldenländern wie Italien geht es vor allem darum, mit dem Corona- bzw. Solidaritätsargument auch noch die letzte Stabilitätstür aufzuhebeln. Obelix aus der französischen Comicserie Asterix würde an dieser Stelle sagen: „Die spinnen, die Römer!" Europäische Solidarität soll gerne weiter über die EZB erfolgen, ohne deren Hilfe - sprechen wir die Wahrheit offen aus - so manches Land längst zahlungsunfähig wäre. Die geldpolitischen Stabilitätssünden sind gravierend genug. Mit einem Schulden-Sozialismus, der klein beginnt, sollten wir aus der Eurozone kein späteres Stabilitäts-Sündenbabel groß machen. Bei mir werden Corona-Bonds nie die Sympathiewerte von James Bond erreichen.

Starkes staatliches Auftreten, sehr gerne im Verbund aller europäischen Länder, ist auch in Gesprächen mit Peking wünschenswert. Die Corona-Epidemie nahm in China ihren Anfang. Dort hat man sie zunächst verheimlicht, dann beschönigt und damit Europa viel Zeit für gesundheitliche Gegenmaßnahmen genommen. Ich glaube nicht an die Labor-Geschichte, aber dennoch ist großer wirtschaftlicher Schaden entstanden. Sicher wird China Europa niemals die Neuverschuldung erstatten (können). Doch sollte die EU in Peking deutlich auf chinesische Marktöffnung und faire Handelsbedingungen drängen. Mit einer Re-Europäisierung von Lieferketten könnte durchaus Druck ausgeübt werden, zumal die zunehmende Digitalisierung den Lohnkostenvorteil der Asiaten reduziert. Hierbei wäre es wünschenswert, wenn die ganze westliche Welt zusammenhielte, um mehr Überzeugungskraft zu haben. Leider jedoch ist schon der Corpsgeist des US-Präsidenten un-willig, nicht nur sein Fleisch schwach.

Das Virus darf nicht als nützlicher Erfüllungsgehilfe für Big Government als neue Normalität dienen. Nach der Krise müssen wir schnell zurück zur alten Normalität der sozialen Marktwirtschaft.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Lagebeurteilung am Aktienmarkt: Bärenmarkt-Rallye, stabile Seitenlage oder mehr?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Märkte in stabiler Seitenlage?" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München