22. November 2019

22. November 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Bislang finden Stimmungsaufhellungen in der Weltkonjunktur bei Rohstoffen keinen besonderen Niederschlag. So werden Industriemetalle vom Säbelrasseln im transpazifischen Handelskrieg belastet und leidet Öl unter Befürchtungen einer chronischen Überversorgung im kommenden Jahr. Selbst das bis Ende September so robuste Gold verlor angesichts zaghafter Entspannungstendenzen an der globalen Krisenfront zuletzt an Schwung. Jedoch bleibt das Edelmetall angesichts der weltweiten Systemrisiken und ausbleibender Verzinsung ein bedeutender sachkapitalistischer Vermögensbaustein.

Der US-Kongress hat Präsident Trump ein Gesetz vorgelegt, das die Wahrung der Menschenrechte in Hongkong unterstützen soll. Amerika trifft China damit an seinem vermutlich neuralgischsten Punkt. Tatsächlich fürchtet Peking die Macht der Bilder, wenn es den Studentenaufstand wie 1989 auf dem Tian’anmen-Platz niederschlagen sollte. Trump würde jede Menschenrechtsverletzung gnadenlos ausnutzen, um China im Wettstreit über die zukünftig weltweite Führungsrolle politisch, moralisch und ökonomisch an den Pranger zu stellen.

Amerika setzt das Thema Hongkong aber ebenso als Druckmittel im Zollstreit ein. Nicht anders sind die Äußerungen von US-Vizepräsident Pence zu verstehen, wonach eine Handelseinigung mit China davon abhängt, ob sich das Regime in Peking fair und friedlich gegenüber den Hongkonger Demonstranten verhält. Zwar kontert die chinesische Regierung mit asiatischer Gesichtswahrung, man sei auf einen langen Handelskrieg vorbereitet. Doch zeigt die neuerliche Einladung von US-Unterhändlern zu Gesprächen nach Peking, dass China die laufenden Verhandlungen zu einem „Phase Eins“-Handelsabkommen nicht leichtfertig verspielen will. Der Handelsstreit geht an der Exportnation China nicht vorbei. Ob ein erster Deal noch in diesem Jahr zustande kommt, ist allerdings fraglich. Wahrscheinlich kommt es aber immerhin zu einer neuerlichen Verschiebung von weiteren US-Zöllen auf chinesische Güter.

Zwar signalisiert der zuletzt nur knapp unterhalb der Expansion anzeigenden Schwelle von 50 stabilisierte Einkaufsmanagerindex für die weltweite Industrie ein allmähliches Ende der globalen Konjunkturflaute. An den Industriemetallmärkten trifft diese Hoffnung allerdings noch auf breite Skepsis. Für nachhaltige Preisbefestigungen bei konjunkturzyklischen Industriemetallen muss es endlich eine stabile Seitenlage in den Handelskonflikten geben. Das würde ein Ende der Nachfrage- und Investitionsschwäche in der globalen Auto-, Maschinenbau- und Bauindustrie nach sich ziehen.

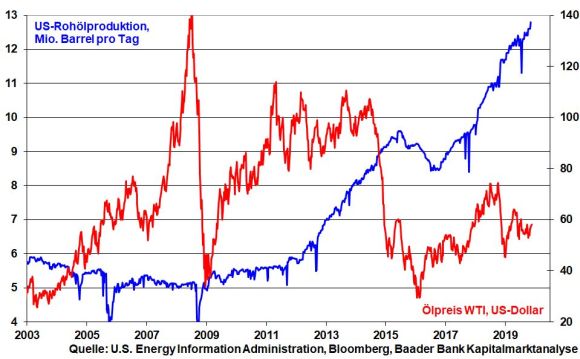

Noch mangelnde Fortschritte im Handelskrieg schüren auch Besorgnis vor einer Nachfrageschwäche nach Energierohstoffen. Ohnehin prognostiziert die IEA (Internationale Energieagentur) für das kommende Jahr ein beträchtliches Überangebot am globalen Ölmarkt. Insbesondere die sich auf Rekordniveau befindende US-Ölproduktion, die noch weiter ausgeweitet werden soll, begrenzt Preissteigerungen.

Das stellt die Öl produzierenden Länder inklusive Russland (OPEC+) auf ihrem Treffen am 5. Dezember in Wien vor gewaltige Herausforderungen. Vor allem Saudi-Arabien will die preisstabilisierenden Produktionskürzungen von März 2020 bis Ende 2020 verlängern, am liebsten sogar noch ausweiten. Denn mit mindestens stabilen Energiepreisen soll der bevorstehende Börsengang des saudischen Staatsschatzes „Saudi Aramco“ so erfolgreich wie möglich ablaufen, nachdem das saudische Königshaus den gesamten Unternehmenswert wegen des zu geringen internationalen Anlegerinteresses von zwei Bio. auf 1,6 bis 1,7 Bio. US-Dollar reduzieren musste. Auf möglichst hohe Emissionseinnahmen ist das Land angewiesen, um angesichts des nahenden Endes des Ölzeitalters ein alternativ tragfähiges Geschäftsmodell über energiefremde und technologische Investitionen aufzubauen.

Allerdings betrachtet Moskau jede restriktive Ölpolitik kritisch und setzt bereits jetzt seine Produktionskürzungen nicht vollständig um. Denn jede Förderkürzung bei konventionellem Opec-Öl spielt dem alternativen US-Fracking-Öl in die Hände: Der zunächst steigende Ölpreis würde von der US-Fracking-Industrie im Zuge einer margenträchtigen Ausweitung ihrer Produktion ausgenutzt. Würden anschließend die weltweiten Ölpreise wieder nachgeben, wären nicht nur die Produktionskürzungen der Opec+ verpufft, sondern das Ölkartell hätte auch noch Marktanteile an die USA verloren, die mögliche Versorgungslücken von Opec+ liebend gerne schließen werden.

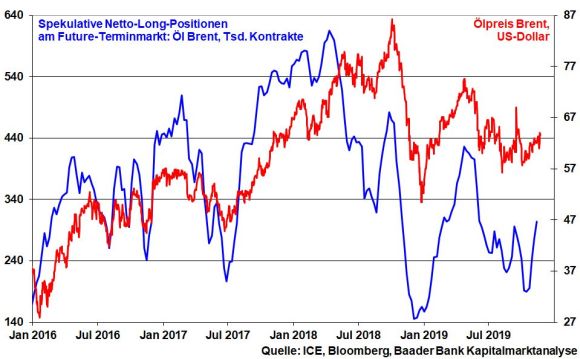

Angesichts unklarer Produktionskürzungen und einem Anfang 2020 drohenden Überangebot zeigt sich auch die Spekulation auf steigende Ölpreise am Terminmarkt als prozyklischem Preistreiber verhalten.

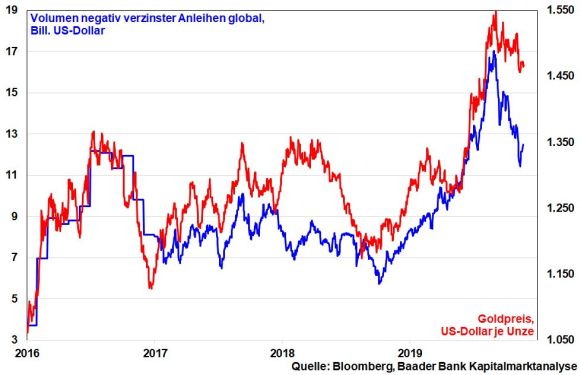

Insbesondere die handelspolitische Verunsicherung, die heftige Brexit-Debatte und der Kapitalismus ohne Zins haben den Goldpreis aus der langjährigen Seitwärtsbewegung nach oben ausbrechen lassen und ihm 2019 ein Plus von bislang gut 14 Prozent beschert. Zuletzt jedoch haben vereinzelte Entspannungstendenzen an den Krisenfronten und eine teilweise Rückbildung der Negativzinsen am globalen Anleihemarkt dem sicheren Hafen Gold wieder Schwung genommen. Doch bleibt das weltweite Volumen negativ verzinster Anleihen auch angesichts fortgesetzter geldpolitischer Lockerungen auf erkennbar hohem Niveau. Dass Anleger weiterhin in beträchtlichem Umfang Halteprämien für Anleihen zahlen statt Zinsen zu vereinnahmen, bleibt ein grundsätzliches Argument für Gold.

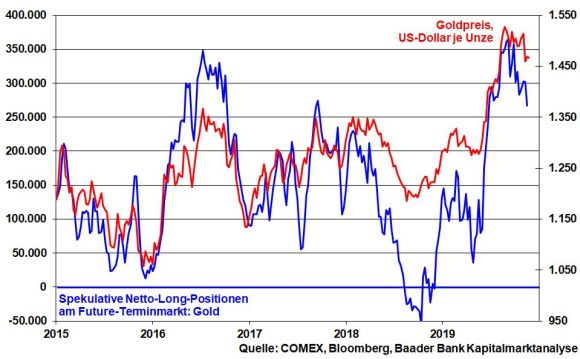

Der aktuelle Gegenwind für den Goldpreis hat zwischenzeitlich selbst physische Investoren bewogen, sich teilweise von Positionen zu trennen. Damit sichern sie sich die seit Jahresbeginn im Trend angefallenen deutlichen Buchgewinne, um sich u.a. am haussierenden Aktienmarkt zu laben.

Eher kurzfristig orientierte Spekulanten an den Terminmärkten verstärken den aktuellen Verkaufsdruck durch den seit Ende September zunehmenden Abbau ihrer Netto-Long Positionen. Notenbanken sehen diese Entwicklung mit Genugtuung, denn sie haben kein Interesse an einer stark steigenden Parallelwährung „Gold“, die die Akzeptanz von Geld zur Deckung der überbordenden Schuldenwelt gefährdete.

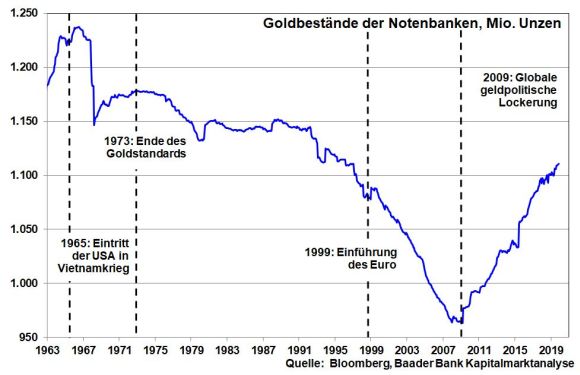

Dennoch hält die gesunde Goldnachfrage der Notenbanken laut World Gold Council an, deren Zukäufe bis Ende des III. Quartals 2019 insgesamt 18 Prozent über Vorjahresniveau lagen. Insbesondere die Diversifizierungspolitik der Notenbanken aus Russland, China und der Türkei in das sachkapitalistischste aller Anlagegüter setzt sich seit 2008 unvermindert fort.

Ohnehin, so lange der transpazifische und -atlantische Handelskonflikt als Hauptrisikofaktor für Weltkonjunktur und -Finanzmärkte nicht nachhaltig befriedet ist, bleibt Gold als sicherer Anlagehafen gefragt. Sowieso bleibt Gold angesichts der weiter steigenden Weltverschuldung - insgesamt ca. 260 Bio. US-Dollar - und damit nachgebender Bonität bei ausbleibender Risikoentschädigung gut unterfüttert.

Die Aktienmarktverfassung hängt vom jeweiligen Verhandlungsstand im Handelsstreit ab. Aktuell nutzen Anleger die wieder aufgekeimte Handels-Skepsis für Gewinnmitnahmen. Allerdings werden Amerikaner und Chinesen die Handelsgespräche aus wirtschaftlichen Gründen und mit Blick auf Trumps Wiederwahlabsichten - abseits zwischenzeitlicher Scharmützel - nicht erneut zum Entgleisen bringen. Insofern wird sich ein Ausverkauf an den globalen Aktienmärkten wie im Dezember 2018 nicht wiederholen.

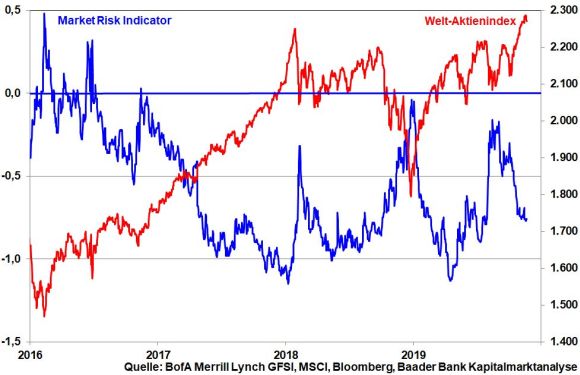

Auf Sentimentebene hat sich die allgemeine Marktstimmung laut Market Risk Indicator der Bank of America Merrill Lynch deutlich stabilisiert. Er misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Renten-, Währungs- und Rohstoffmärkten und deutet bei Werten über null auf zunehmende Marktrisiken und unter null auf Risikoentspannung hin. Der aktuell deutlich negative Risikowert von -0,77 ist weit von der Untergangsstimmung im August 2019 entfernt.

Entsprechend ist die Investitionsbereitschaft in Aktien kräftig angesprungen und geht die Absicherungsneigung deutlich zurück. Damit verbunden sind allerdings Überhitzungen, so dass die Wahrscheinlichkeit von Konsolidierungen steigt.

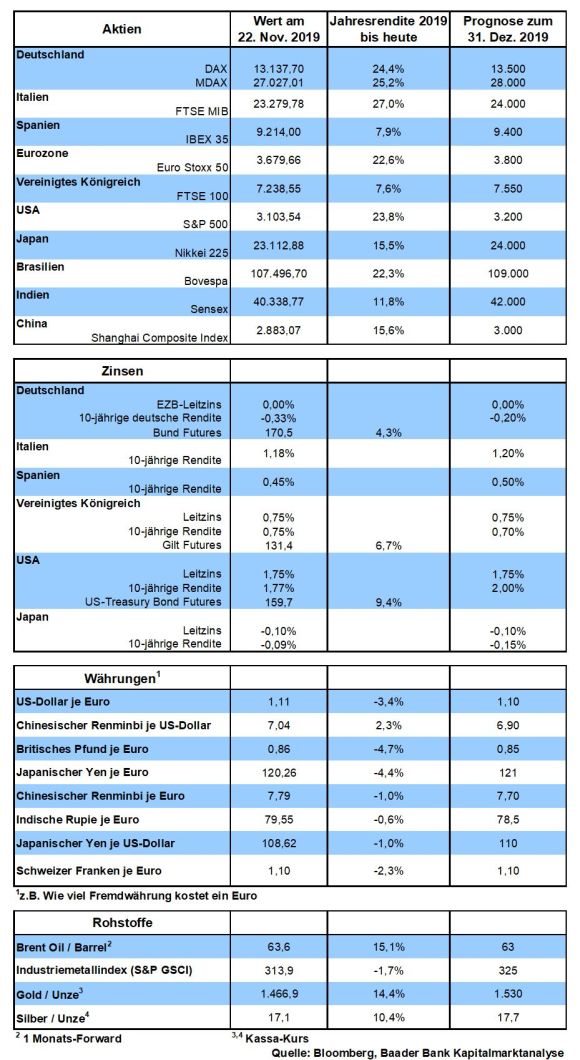

Bei fortgesetzter Konsolidierung trifft der DAX an der Marke bei 13.019 Punkten auf eine erste Unterstützung. Darunter warten weitere Haltelinien bei 12.992 und 12.795. Kommt es zu einer Gegenbewegung nach oben, liegen erste Widerstände bei 13.182 und 13.308 Punkten. Bei Überwindung folgen die nächsten Barrieren bei 13.526 sowie 13.597 Punkten.

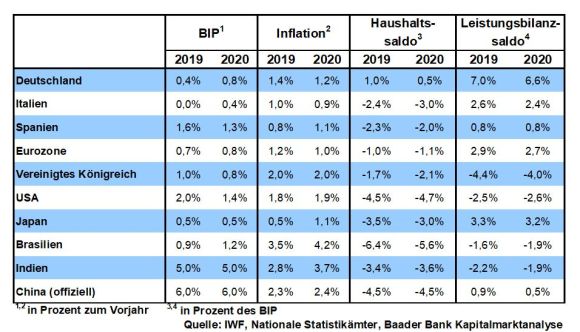

In Asien verdeutlichen schwache chinesische Industriegewinne den konjunkturellen Gegenwind. Dieser macht sich auch in Japan in einer abnehmenden Industrieproduktion sowie lethargischen Inflation im Oktober bemerkbar.

In den USA hinterlassen die Handelskonflikte ihre Spuren in erneut rückläufigen Auftragseingängen bei langlebigen Gütern. Immerhin stabilisiert sich der Einkaufsmanagerindex der Region Chicago auf niedrigem Niveau, auch wenn er sich noch im Schrumpfungsterrain befindet. Auch das vom Conference Board ermittelte Verbrauchervertrauen scheint seinen Boden gefunden zu haben. Insgesamt dürfte der Konjunkturbericht der Fed (Beige Book) ein eher stabiles Zeugnis ausstellen.

In der Eurozone dürfte sich die Inflationsschwäche laut Erstschätzungen auch im November fortsetzen. Ebenso bleibt das von der EU-Kommission ermittelte Wirtschaftsvertrauen angeschlagen.

In Deutschland signalisieren ein stabilisierter ifo Geschäftsklimaindex und GfK Konsumklimaindex zumindest keine weitere konjunkturelle Verschlechterung.

Für Europa ist die Welt in Unordnung geraten. Die USA lassen uns links liegen. Auch von rechts, aus Asien kommt Ungemach. Ohne Scham zieht Peking Deutschland den industriellen Boden unter den Füßen weg.

Diesem Zweifrontenkrieg könnte sich die EU entgegenstemmen. Jedoch haut Großbritannien in den europäischen Sack und erschöpfen sich die deutschen und französischen Hähne in eurosklerotischen Grabenkämpfen um die Vorherrschaft im Brüsseler Hühnerhof. Und wie will Europa mit seiner teilweise technologiefeindlichen, ja spätrömischen Dekadenz in einer konkurrenzstarken Welt überleben? Auch die Metamorphose der Europäischen Stabilitäts- in eine Romanische Schuldenunion ist kein Empfehlungsschreiben für Investitionen in Europa. Und nicht zuletzt, unter der durch Menschenhand gemachten Weltwirtschaftsdelle leidet niemand so sehr wie europäische Exportunternehmen.

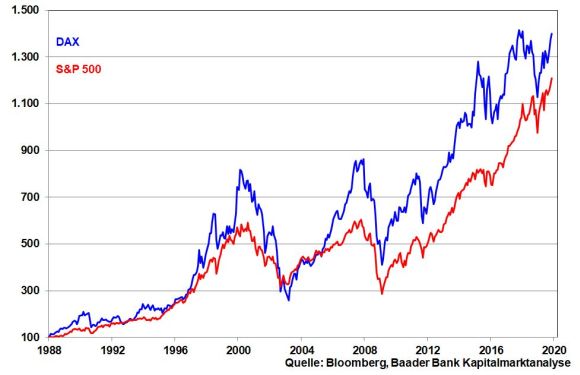

Wie können vor diesem ernüchternden Hintergrund Aktienindices wie DAX oder Euro Stoxx in diesem Jahr über 20 Prozent zugelegt haben? Haben Aktien die Bodenhaftung verloren? Solche scheinbar haltlosen Überbewertungen sind geradezu Wasser auf die Mühlen der apokalyptischen Reiter, der Untergangsanhänger, die mindestens eine dramatische Korrektur, wenn nicht sogar einen finalen Crash prophezeien.

Daran glaube ich nicht.

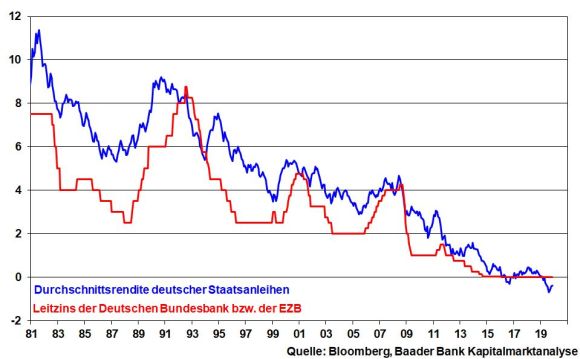

Aktienhaussen wurden früher durch Zinserhöhungen der Notenbanken zertrümmert. Doch spätestens seit der Immobilienkrise weiß man, dass dahinsiechende Aktien auch der Konjunktur erheblichen Schaden zufügen. Daher betreibt die EZB mit ihrem seit November wieder aufgenommenen und unbefristeten Anleiheaufkauf von 20 Mrd. Euro pro Monat Vorbeugung. Wie jede andere Notenbank hat auch sie blanke Angst, dass die Anleiheblase als längste und größte Anlageblase der Welt platzt. In der Tat, in Deutschland sind die Renditen von Staatspapieren und Leitzinsen wenn auch unter Schwankungen von 1981 bis heute, also fast 40 Jahre lang, gefallen.

Zinsexplosionen nach oben, die dann durch Notverkäufe internationaler Anleiheinvestoren brandbeschleunigende Wirkung entfalteten, machten die schuldenkranke Welt unbezahlbar, ließen die Aktienmärkte crashen und versetzten der Weltkonjunktur den finalen Todesstoß. Dieses Armageddon scheut jede Notenbank wie der Teufel das Weihwasser.

Damit fehlt Aktien weiterhin die Zinskonkurrenz. Früher, bei einem Habenzins von vier Prozent, brauchten Anleger nur 18 Jahre, um ihr Kapital zu verdoppeln. Bei einem heutigen „Hochzins“ von 0,01 Prozent sind dafür 7.200 Jahre nötig. Das schafft auch das älteste bekannte Säugetier der Welt, ein Grönlandwal von 211 Jahren, nicht. Nur Anoxycalyx Joubini, ein Riesenschwamm, der am Meeresboden der Antarktis lebt, würde dieses Anlageziel mit einer Lebenszeit von etwa 10.000 erreichen. Doch bei sich immer mehr häufenden Negativzinsen und damit einem in die ewigen Finanz-Jagdgründe eingegangenen Zinseszinseffekt hätten selbst die unsterblichen Helden der Mythologie keine Chance mehr.

Aber gegen Zins-Frust hilft Dividenden-Lust. Dividendenrenditen von vier Prozent sind keine Seltenheit. Das ermöglicht bei Wiederanlage einen alternativen Zinseszinseffekt, den Dividendendividendeneffekt.

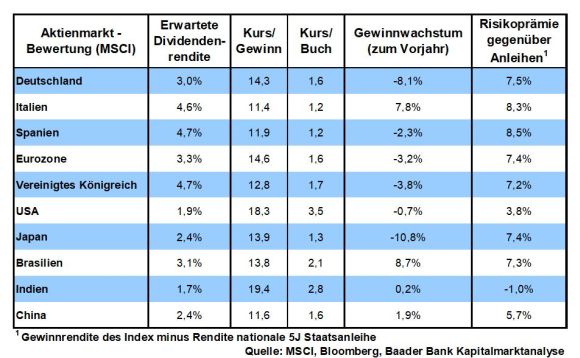

Sicherlich ist z.B. der DAX mit einem diesjährigen Kurs-Gewinn-Verhältnis (KGV) von knapp 16 sportlich bewertet. Doch im relativen Vergleich mit der größten Alternativanlageklasse Zinsvermögen bleibt der Schreck aus. Bei einem Anlagezins von 0,01 beträgt ein vergleichbares KGV 10.000!

Sicherlich wirkt der Handelskrieg fundamental auf Aktien wie eine Abrissbirne. Die Gewinne sind erodiert. Und aufgrund der Zollverunsicherung haben Unternehmen vor Investitionen ähnlich Angst wie Kinder vor dem 10 Meter-Brett im Schwimmbad.

Zwar wird es keine baldige oder sogar umfängliche Lösung im Handelsstreit geben. Das Säbelrasseln wird sich Trump im Präsidentschaftswahlkampf nicht nehmen lassen. Ohnehin wird er versuchen, die Demonstrationen in Hongkong als Druckmittel gegen China zu nutzen.

Und dennoch, weder China noch Amerika haben aus rationalen Gründen ein Interesse an einem permanenten, geschweige denn eskalierenden Handelskrieg. Dieser handicapt deren Exportwirtschaften und nimmt US-Aktien die fundamentale Kraft. Damit würde Trump seine sehnsüchtig angestrebte Wiederwahl 2020, die ohnehin vom Amtsenthebungsverfahren belastet ist, torpedieren. Das setzt vor allem Trump unter eine gewisse Friedenspflicht. Hierbei ist aber eher mit einem verspäteten Weihnachtsgeschenk zu rechnen, das erst im nächsten Jahr überreicht wird.

Immerhin, eine handels-friedliche Koexistenz, die weitere Zölle ausschlösse und bestehende sogar wieder senkte, käme den Aktienbörsen als „Trumpsche Lebensversicherung“ zugute. Der bisherige wirtschaftliche Teufelskreis für Europas und Deutschlands Exporttitel würde enden.

Es gibt überhaupt keine Veranlassung, die Probleme der Finanzwelt zu verharmlosen. Und der Tod der guten alten Finanzstabilität, um das Leben der Eurozone zu retten, ist für Stabilitätsanhänger schwer verdauliche Kost.

Auf dieser Enttäuschungswelle reiten die Crashpropheten, die von diesen prekären Zuständen als Krisengewinner in Buchform oder Seminaren profitieren. Blut, Schweiß und Tränen verkaufen sich gut. Doch wird der Untergang seit 2009 prophezeit, ohne bisher stattgefunden zu haben.

Ich bin der Meinung, dass schon aus Gründen der öffentlichen und sozialen Sicherheit die Verantwortlichen in Politik und Wirtschaft dafür sorgen, dass es noch lange nicht dazu kommt. Mögen die apokalyptischen Reiter doch weiter nach dem schwarzen Schwan suchen. Das Bernsteinzimmer wurde auch bis heute nicht entdeckt.

Wenn man als Anleger Widrigkeiten nicht ändern kann, muss man sich mit diesen arrangieren. Überlegen Sie doch einmal, wenn Sie sich wegen des seit 10 Jahren immer wieder angekündigten Untergangs der Finanzwelt von Aktien ferngehalten hätten. Das nenne ich Finanzschmerzen.

Selbstverständlich wird es auch zukünftig Aktienschwankungen und Konsolidierungen geben. Aber so lange sich das offensichtlich historische Gesetz wiederholt, dass Aktien jede Delle im Zeitablauf überkompensieren, ist mir auch zukünftig vor Aktien nicht bange.

Statt in Untergangsliteratur investieren Sie lieber in regelmäßige Aktiensparpläne.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Wo bleibt denn der Untergang der Finanzwelt?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Tech-Unternehmen drängen in neue Märkte. Aktien - Ich bleibe Optimist" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München