22. März 2019

22. März 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auf ihrer März-Sitzung setzt die Fed ihre Kehrtwende fort. Mit gesenkten Konjunkturprojektionen und taubenhafter Rhetorik signalisieren die amerikanischen Notenbanker nicht nur das Ende des US-Zinserhöhungszyklus, sondern öffnen sogar die Tür für Zinssenkungen. Ihre neue Entspannungspolitik untermauert die Fed ebenso mit dem Ende des Liquiditätsabbaus im September. Um mit dieser Neuausrichtung keine Irritationen, wenn nicht sogar Panik an den Real- und Finanzmärkten auszulösen, blieb Fed-Chef Powell bei seiner Wortwahl einer „geduldigen“ Geldpolitik.

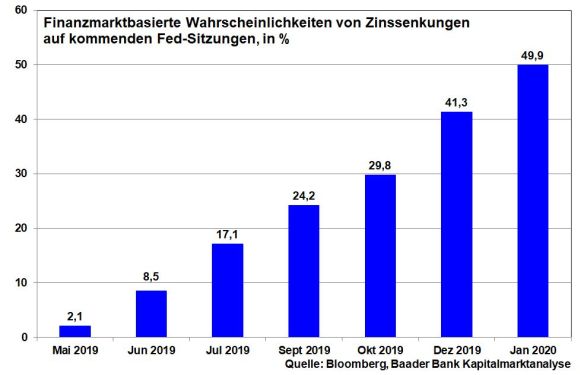

Nachdem die Fed bislang noch zwei Zinserhöhungen für 2019 plante, spricht sie aktuell von gleichbleibenden Leitzinsen von 2,5 Prozent. 2020 stellt sie unverändert eine Zinssteigerung in Aussicht, bevor 2021 der Erhöhungszyklus bei einem Leitzins von dann 2,75 Prozent zum Stillstand kommen soll. Diese letzte Zinserhöhung macht operativ kaum einen Unterschied, doch kann die Fed so ihre Stabilitätsausrichtung und Glaubwürdigkeit dokumentieren. Bis nächstes Jahr wird ohnehin noch viel Wasser den Potomac River am Fed-Verwaltungssitz in Washington hinunterlaufen und im Bedarfsfall diese eine Zinserhöhung nicht nur zurückgenommen. Tatsächlich wird an den Finanzmärkten eine Zinssenkung bereits im Januar 2020 mit einer Wahrscheinlichkeit von knapp 50 Prozent erwartet.

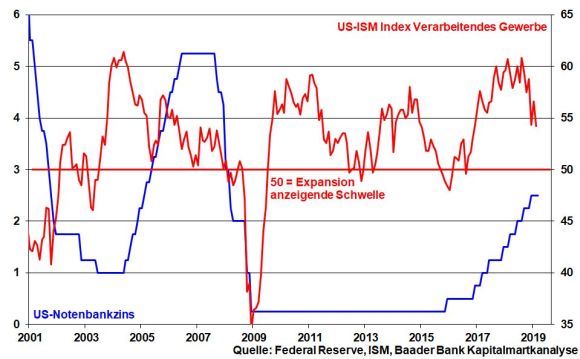

Die US-Notenbanker sind der Meinung, dass ihre bislang neun Zinserhöhungen eine Überhitzung der Konjunktur verhindert haben, doch bei weiteren Zinsrestriktionen eine zu starke Abkühlung droht. Hierzu verweist die Fed auf ihre gesenkten Wachstumsprojektionen: 2,1 statt 2,3 Prozent im Jahr 2019; 1,9 statt 2,0 Prozent in 2020 und 2021 unverändert 1,8 Prozent. Grundsätzlich lässt der Schub der Steuersenkungen nach und ist der handelspolitische Gegenwind für die US- und Weltkonjunktur unverändert stark. Abzulesen ist die Eintrübung an einer weiter verlierenden US-Industriestimmung.

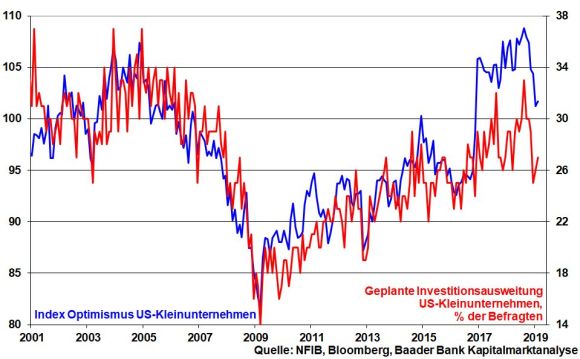

Darüber hinaus findet der seit August 2018 im Trend abwärts gerichtete Optimismus-Index der amerikanischen Kleinunternehmen seinen Niederschlag in einer zurückfallenden Investitionsplanung.

Die Fed sieht über den zuletzt gestiegenen Preisdruck bei Energierohstoffen als klassischem Inflationstreiber hinweg. Zwar nähren die Ölförderkürzungen der „Opec+“ (Opec-Staaten plus Russland) Ängste vor einer globalen Angebotslücke mit dem Risiko weiter steigender Preise.

Allerdings sind die Risse in diesem Zweckbündnis unverkennbar, da Russland seinen Kürzungsanteil nur zu knapp 40 Prozent erfüllt und damit Verknappungen vor allem von Saudi-Arabien getragen werden müssten, dem so empfindliche Marktanteilsverluste drohen. Auch steht Russland einer potenziellen Verlängerung der Kürzungen bis Ende 2019 bereits im April skeptisch gegenüber, so dass eine Entscheidung auf Juni vertagt wurde. Doch selbst wenn es hierzu käme, bleibt die „natürliche Ölpreisbremse“ Fracking aus den USA und Kanada intakt. Die Förderung von Fracking-Öl wird mit steigenden Opec-Ölnotierungen zunehmend attraktiver. Tatsächlich wurden die zu Jahresbeginn markanten Produktionseinschränkungen bereits schrittweise zurückgefahren. Auch werden wegen der immer besseren Logistik in den USA die technischen Hindernisse des weltweiten Verkaufs beseitigt.

Insofern fallen rohstoffseitige Inflationssteigerungen als Restriktionszwänge für die Fed weg. Gleiches gilt für die Lohnkosten, die sich aufgrund der Digitalisierung kaum in Preissteigerungen manifestieren. Hinter vorgehaltener Hand hat sich die US-Notenbank typischerweise schon immer weniger für Inflation, dafür umso mehr für Wirtschaftswachstum interessiert.

Insgesamt hat die Fed ihre Inflationsprojektionen leicht gesenkt, um offiziell eine entspannte Botschaft zu senden: 1,8 statt 1,9 Prozent für 2019 und 2020 sowie 2021 jeweils 2,0 statt 2,1 Prozent.

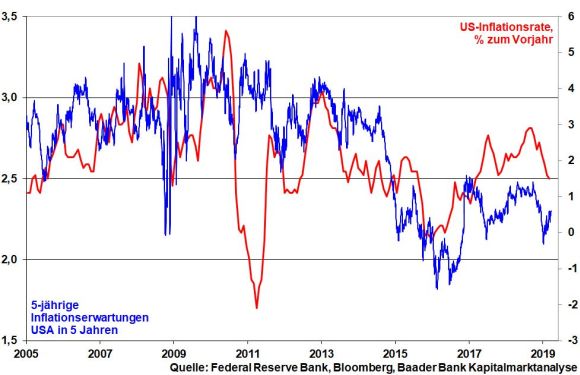

Im Trend entfernt sich die US-Inflation von ihrem Höhepunkt im Sommer 2018 und liegt aktuell mit 1,5 Prozent deutlich unter der für die Fed kritischen Preisschwelle von zwei Prozent. Nicht zuletzt sprechen die Inflationserwartungen der Finanzmärkte eine entspannte Sprache.

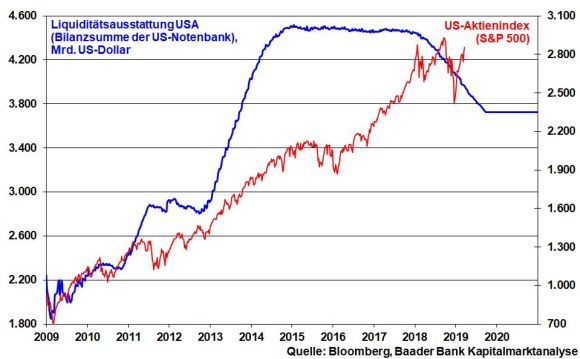

Zur Verhinderung einer unsanften Landung der US-Wirtschaft plant die Fed ebenso ein wesentlich früheres Ende der vor Monaten noch „auf Autopilot befindlichen“ Liquiditätsrückführung. Bereits ab Mai verlangsamt die Fed den Abbau ihrer Staatsanleihebestände im Umfang von monatlich 30 Mrd. auf dann nur noch 15 Mrd. US-Dollar. Ende September wird dann die Liquiditätsrückführung von US-Staatstiteln sogar vollständig beendet. Der Abbau der von der Fed gehaltenen Hypothekenanleihen in Höhe von 20 Mrd. US-Dollar monatlich findet zwar unverändert weiter statt. Allerdings wird dieses Volumen ab Oktober 2019 1 zu 1 in amerikanische Staatspapiere reinvestiert. Damit erreicht die Bilanzsumme der Fed im Oktober bei rund 3,7 Bill. US-Dollar ihren neuen und nachhaltigen Normalzustand.

Insgesamt behält die Fed ihre günstigen Kreditzinsbedingungen für die fortgesetzte Schuldenorgie der USA bei. Nicht zuletzt beugt sie mit dieser Liquiditätspolitik Aktieneinbrüchen und negativen Vermögenseffekten vor. Die Liquiditätshausse ist intakt.

In puncto Brexit spielen die EU und London auf Zeit. Der bisherige Austrittstermin 29. März ist jetzt Makulatur. Dabei gibt es zwei Varianten:

Insgesamt macht die EU damit klar, dass sie keine rechtliche Kollision mit der Europawahl wünscht, die Briten also an einer Europawahl teilnehmen müssen, ohne dass gewährleistet ist, dass gewählte britische Abgeordnete bei der konstituierenden Sitzung ab Juli tatsächlich in das Europa-Parlament entsendet werden. Dann bestünde das rechtliche Risiko, dass die gesamte Europawahl angefochten und damit die Funktionsfähigkeit der EU-Institutionen zumindest zeitlich behindert wird.

Nach erneuter Abstimmungsniederlag hat May immerhin schon ihren Rücktritt angedeutet. Ihre „Beschimpfung“ der Abgeordneten kann bereits als persönliche Schuldabweisung gewertet werden, dass sie alles unternommen hat, um einen Deal zu erreichen. Wie auch immer, ein Rücktritt wäre ein Befreiungsschlag, der das britische Parlament interfraktionell in die Lage versetzt, das Heft des Handelns in die Hände zu nehmen und dem britischen Polit-Zirkus ein Ende zu bereiten. Ein softer Brexit, Neuwahlen oder sogar ein zweites Brexit-Referendum - und damit ein „Exit-Brexit“ - wären dann möglich. Die Alternative einer schmutzigen Scheidung mit allen wirtschaftlich verheerenden Folgen erfüllte den Tatbestand des Hochverrats am eigenen Land.

Es bleibt abzuwarten, welches Ende der Brexit-Showdown nimmt. Zumindest zeigt die Griechenland-Krise, dass die EU sich nicht zu schade ist, eine Lösung mit den schmutzigsten Tricks zu erreichen.

Grundsätzlich hat jedoch ein No Deal an Wahrscheinlichkeit zugenommen. In diesem Fall wären die ersten Reaktionen der Aktienbörsen nicht freundlich. Aber nach einigen absehbar hektischen Tagen würde man sich auch daran gewöhnen. Man hätte so oder so ein Ergebnis. Die lähmende Unsicherheit wäre erledigt, was ein Wert an sich ist.

Die größere Baustelle ist der US-chinesische Handelsstreit. Zwischenzeitlich versöhnliche Töne selbst von US-Präsident Trump sind mittlerweile nicht mehr ausreichend, um die Konjunktur- und Akteinstimmung zu festigen. Das Warten auf Godot, das Hin und Her, das taktische Agieren auf beiden Seiten, um einen für sich noch besseren Deal zu erreichen, muss beendet werden. Ein tatsächlicher Handelsabschluss wird jetzt eingefordert, sonst wird die Enttäuschung an den Märkten nicht weichen.

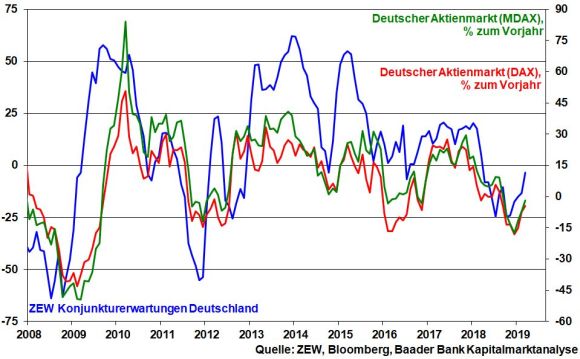

Vor diesem Hintergrund fällt auch die gesamtwirtschaftliche Lage in Deutschland laut Frühjahrsgutachten der Wirtschaftsweisen ernüchternd aus: Die Wachstumsprognose 2019 wurde von 1,5 auf 0,8 Prozent gesenkt. Immerhin zeigt der Anstieg der Konjunkturerwartungen laut ZEW im März von -13,4 auf -3,6, dass die Risiken Brexit und Handelskrieg ausgewogener eingeschätzt werden, ohne jedoch Entspannung zu dokumentieren, was sich offensichtlich auch in den exportsensitiven deutschen Aktienindices DAX und MDAX niederschlägt.

Trotz zuletzt insgesamt deutlicher Kursgewinne kommt eine eher pessimistische Zukunftseinschätzung der Anleger in zunehmenden Kursabsicherungen zum Ausdruck. Insofern dürften negative Entwicklungen der allgemeinen Gemengelage kaum einen Ausverkauf an den Aktienmärkten zur Folge haben. Kommt es zu nachhaltigen Positivimpulsen seitens Brexit oder des wichtigeren Handelskonflikts, wird die Auflösung der Absicherungen eine Aktienrallye beflügeln.

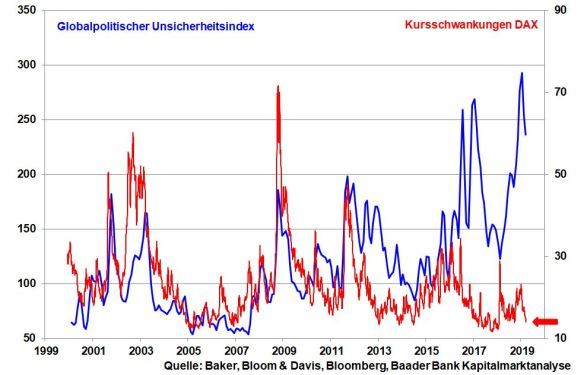

Die Einschätzung einer leichten Entspannung an der politischen Krisenfront hat bereits beruhigende Wirkung auf die Schwankungsintensität deutscher Aktien gezeigt.

Auf der Oberseite trifft eine Erholung zunächst bei 11.575 und 11.696 Punkten auf erste Widerstände. Können diese überschritten werden, sind Kursgewinne bis zu den Barrieren bei 11.848, 11.999 und schließlich 12.072 möglich. Bei erneuten Kursrücksetzern findet der DAX zunächst an der Marke bei 11.442 Halt. Darunter finden sich die nächsten Unterstützungen bei 11.371 und 11.309 Punkten.

In Asien deuten schwache chinesische Industriegewinne und eine blutleere japanische Industrieproduktion auf anhaltende Konjunkturschwäche hin.

In den USA bleibt die Industrie laut Einkaufsmanagerindex der Region Chicago auch im März schwach. Die volatile Seitwärtsbewegung bei Baubeginnen und -genehmigungen signalisiert auch seitens des Immobiliensektors wenig Schützenhilfe. Auch die Konsumentenausgaben können ihre vormonatliche Schwäche nicht vollständig ausgleichen. Immerhin stabilisiert sich das Konsumentenvertrauen der University of Michigan.

In der Eurozone liefert das von der EU-Kommission ermittelte Wirtschaftsvertrauen zunächst keine Hoffnung auf konjunkturelle Besserung. Auch die Erstschätzungen der Inflation für März fallen schwach aus.

In Deutschland deutet der ifo Geschäftsklimaindex aufgrund der anhaltend schwachen Weltwirtschaft auf einen weiteren Abschwung hin. Allerdings wirkt die starke Binnenwirtschaft dem entgegen, was auch ein stabiler GfK Konsumklimaindex verdeutlicht.

Am 18. März feierte die Börse Frankfurt dankenswerterweise zum fünften Mal den Tag der Aktie, um deutschen Anlegern dieses Börsenpapier in Erinnerung zu rufen. Denn nach wie vor wird die Aktie im Gegensatz zu Zinsanlagen im deutschen Vermögensaufbau nur stiefmütterlich behandelt. Dabei liegen ihre Vorteile klar auf der Hand.

Der Glaube deutscher Zinssparer an bessere Zins-Zeiten wird keine Zins-Berge versetzen. Konjunkturdellen, weltweite Überschuldung und (sozial-)politische Krisen, die mit Hilfe der Geldpolitik eingedämmt werden, verhindern es heute, morgen, übermorgen…. Aus Zins-Tiefland wird nie mehr Zins-Bergland.

Im Moment gibt es für deutsche Staatspapiere im Durchschnitt 0,00 Prozent. Damit ist der Zinseszinseffekt ebenso k.o.: Denn null mal null ist null und bleibt null. Nach Inflation sind die Zinsen sogar negativ. Über diese Art des „Zinssparens“ freut sich nur Vater Staat.

Trotz Vermögensvernichtung werden die deutschen Zins-Gläubigen nicht zu Zins-Ketzern. Bei der Altersvorsorge vertrauen sie mehrheitlich weiter auf „Zinsvermögen“. Was für ein Klumpenrisiko, wenn man zusätzlich bedenkt, dass Staatspapiere historisch immer wieder vom Winde der Inflation oder Währungsreform verweht wurden.

Dennoch, für Zinssparer scheint der Sprung auf die Aktienseite so absurd zu sein wie der Wechsel eines Bayern-Fans in das BVB-Lager oder umgekehrt. Ebenso werden (Schein-)Argumente gegen die Aktie immer wieder gerne herbeigezerrt. Das kenne ich aus dem eigenen Bekanntenkreis. Letztes Weihnachten durfte ich mir mit kaum verborgener Genugtuung anhören, dass der deutsche Aktienleitindex DAX im Schlussquartal 2018 fast 14 Prozent verloren hatte. Dass der DAX aber seit seinem Tiefpunkt 2009 bis zum 21. Dezember 2018 fast 200 Prozent, d.h. annähernd 12 Prozent jährlich, plus machte, verschweigt des Aktien-Kritikers (Un-)Höflichkeit.

Apropos Weihnachten, letztes Jahr gab es die Geschenke verspätet, erst am 27. Dezember. Hätte man an diesem Tag Aktien gemäß un-christlichem Motto „Nehmen ist seliger denn Geben“ gekauft, wäre bis heute ein Kursplus von über 12 Prozent angefallen.

Aktien haben sich ohne Ausnahme selbst von den größten Einbrüchen erholt und stets zu neuen Rekorden bewegt. Trotz z.B. Dotcom-, Immobilien- oder Euro-Krise hat der DAX seit seiner Einführung eine durchschnittliche Jahresrendite von 8,2 Prozent erzielt.

Noch mehr Schmackes haben US-Aktien. Als der Dow Jones am 8. Januar 1987 das erste Mal über 2.000 Punkte stieg, sprach man von einem völlig übertriebenen Aktienniveau, dem ein scharfer Einbruch folgen müsste. Dieser kam tatsächlich: Vom 13. bis 19. Oktober verlor der Index 30 Prozent. Doch gehört zur Aktie-Wahrheit dazu, dass der Dow Jones seit Januar 1987 sein Kursniveau bis heute fast verdreizehnfacht hat. Der DAX hat sich „nur“ gut verachtfacht, obwohl er bei der Wertentwicklung im Gegensatz zu US-Aktienindices noch die Dividenden berücksichtigt.

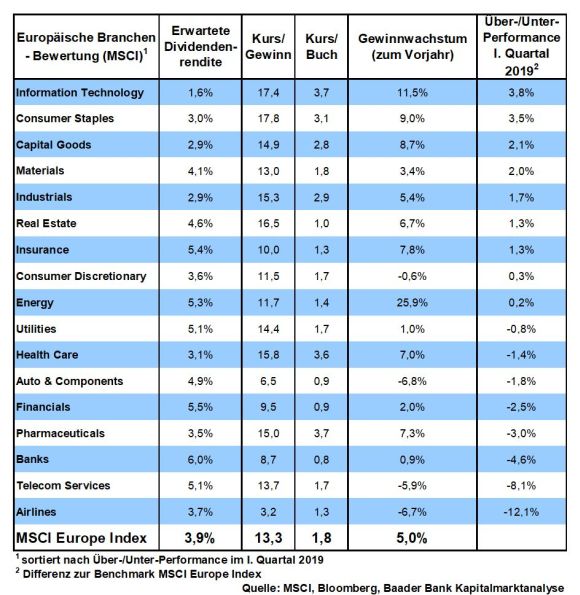

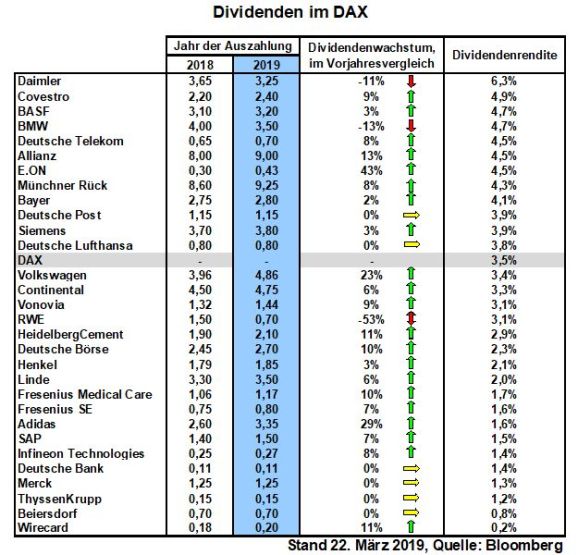

Apropos Dividende, im Vergleich zu Zinsen sind sie keine Armenspeisung, sondern ein vollständiges Menü. Schon der DAX als nicht ausschüttungsstärkster Aktienindex hat eine durchschnittliche Dividendenrendite von 2,7 Prozent. Aktuell liegt sie bei 3,5 und für Euro-Dividendenindices bei weit über fünf Prozent. Bei Wiederanlage hat man einen wunderbaren „Zinseszinseffekt“. Dividenden haben übrigens eine kursstabilisierende Wirkung.

Der Totalausfall von Zinsvermögen sowie die Dividendenfreuden sind bereits markante Aktientreiber. Doch der besondere fundamentale Schmierstoff für Aktienhaussen kommt von Megathemen. In der Vergangenheit haben bereits Reagonomics, Internet, Globalisierung, Europäische Konvergenz, Schwellenländer oder China ihre Wirkung auf Aktien nicht verfehlt. Zukünftig werden ebenso Klimaschutz und die damit verbundene Offensive der Klimatechnik sowie die erst am Anfang stehende Digitalisierung mächtig Eindruck hinterlassen. Die digitale Revolution wird Produktivität, Wachstum und Unternehmensgewinne ähnliche Quantensprünge bescheren wie früher die Dampfmaschine.

Vor diesem Hintergrund sollten selbst eingefleischte, bislang beratungsresistente Zinsanleger an einer strategischen Vermögensneuausrichtung mit mehr Aktien - insbesondere als Vorsorge für das Alter - nicht vorbeikommen.

Da jedoch Aktien auch zukünftig schwanken werden wie Schiffe auf dem Meer, bleiben sie für Zinssparer eine schwer zu nehmende Hürde. Als Sprungfedern sind jedoch regelmäßige Aktiensparpläne, auch über kleine, gut verdauliche Anlagebeträge bestens geeignet.

Denn in sinkenden Kursphasen erhält man das Anlageobjekt Aktie zum günstigen Preis bzw. für den gleichen Spar- mehr Aktienanteile. In der Ansparphase kann man sich also über Kursverluste wegen Handelskrieg oder Brexit sogar „freuen“. Vor allem macht aber Freude, dass bei Börsenerholung das gesamte Aktienvermögen aufsteigt wie ein Heißluftballon.

Doch sollte bei nahendem Auszahlungsbeginn das Aktienrisiko grundsätzlich heruntergefahren und Kursgewinne durch Verkäufe immer mehr realisiert werden.

Als Anlagevehikel haben Aktien-Fonds bzw. Aktien-ETFs auf große Indices Priorität. Dann schlagen Einzelrisiken wie Wirecard, Bayer, Facebook oder Boeing weniger zu Buche. Überhaupt sorgen regelmäßige Aktienwechsel dafür, dass die Indices auf der Höhe der wirtschaftlichen Zeit sind, attraktiv, sozusagen frisch bleiben.

Je früher man mit regelmäßigen Sparplänen anfängt, umso weniger lässt es sich verhindern, ein ordentliches Aktienvermögen aufzubauen.

Ein Aktiensparplan ist ein kleiner Schritt für einen bisherigen Zinssparer, aber ein großer Sprung für seine zukünftige Altersvorsorge.

Der wöchentliche Kapitalmarkt-Ausblick mit dem Titel "Möge der Tag der Aktie zu einem lebenslangen Aktiensparen führen" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Sollte sich der Vorwurf bestätigen, hat Bayer eine schwere Zeit vor sich" finden Sie auf der Website von Welt.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München