21. Mai 2021

21. Mai 2021

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

An der Börse findet ein Realitäts-Check statt. Halten Inflationssorgen, Zinsangst und neue High-Tech-Sachlichkeit die Aktienmärkte in Schach? Oder können Impf-Fortschritte und nachhaltige Konjunkturöffnungen eine neue Aktien-Rallye einleiten?

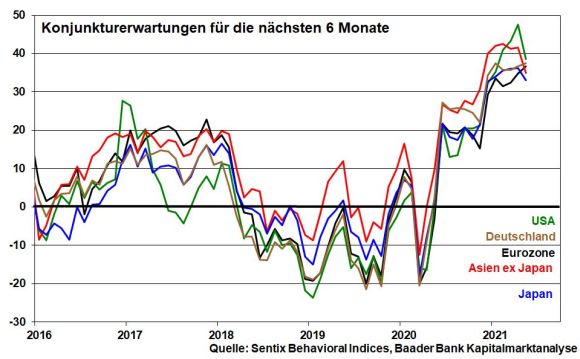

Nach fulminanten Basiseffekten lässt die Dynamik der Weltkonjunkturerholung nach. Die Sentix Konjunkturerwartungen haben ihren Zenit erreicht und beeindrucken die Aktienmärkte weniger.

Auch der ökonomische Überraschungsindex Amerikas hat erkennbar nachgegeben und US-Aktien Momentum genommen.

Absolut betrachtet bleiben die Konjunkturperspektiven in den USA angesichts des Dreiklangs aus massiver Fiskalunterstützung und fortschreitender Impfkampagne bei gleichzeitiger Aufhebung von Corona-Beschränkungen jedoch robust. Dies gilt auch für Asien. Deutschland und die Eurozone profitieren von einer Impf-Beschleunigung und angesichts ihrer industriellen Wirtschaftsstrukturen von stabilen Exportaussichten.

Damit bleiben die Reflationsphantasien ebenso intakt wie Mutmaßungen über den Anfang vom Ende der langjährigen geldpolitischen Happy Hour.

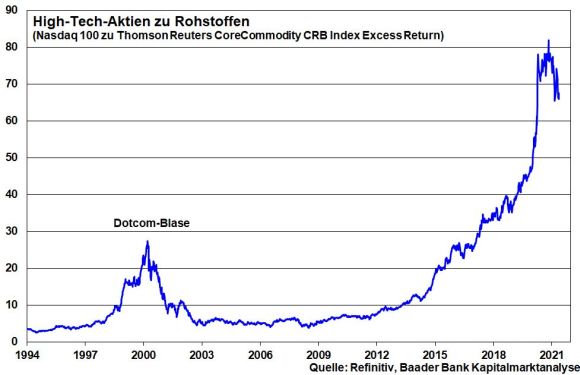

Leidtragende sind primär Wachstumsaktien aus dem High-Tech-Bereich, die aufgrund ihrer hohen Bewertung besonders zinssensibel sind. Für viele Marktteilnehmer sind sie auch der Realwirtschaft viel zu weit vorgelaufen. Zur Beweisführung wird ihre Wertentwicklung gegenüber konjunktursensitiven Rohstoffen angeführt.

Tatsächlich, wie bereits beim Bersten der Dotcom-Blase hat aktuell eine Underperformance von Tech-Aktien zu Rohstoffen eingesetzt. Und da das Verhältnis Tech zu Rohstoffen in der Spitze sogar drei Mal so hoch war wie zum Höhepunkt 2000 und sich dieses Überschießen noch längst nicht abgebaut hat, stehe - so die Befürchtung - Technologiewerten noch viel Ungemach bevor. Ebenso wird gefragt, wie die wegen Corona so glanzvollen Ertragszahlen zukünftig noch gesteigert werden können. Immerhin findet nach zunehmenden Wiedereröffnungen das Leben wieder mehr draußen und im Büro, weniger drinnen und im Homeoffice statt. Ist es also nach Ende der Sonderkonjunktur nicht höchste Zeit für ordentliche Gewinnmitnahmen, für „Sell on good news“? Sollte man nicht lieber in die von der Erholung der Weltkonjunktur profitierenden Industriemetalle, Energie- und Agrarrohstoffe oder Edelmetalle investieren, die auch noch einen Inflationsschutz bieten?

Zunächst jedoch bleiben Digitalisierung, Datenspeicherung in der Cloud, 5G-Ausbau und Automatisierung von Industrieprozessen nachhaltige Megathemen, die, weil sie auch noch Beschleunigung erfahren, veritable Gewinnquellen bleiben. Nicht umsonst haben Facebook & Co. allein 2020 ca. 130 Mrd. US-Dollar für Forschung und Entwicklung und 104 Mrd. für Ausrüstungsinvestitionen ausgegeben.

Die Dotcom-Blase damals war eine dünne Suppe. Dagegen bietet High-Tech heute ordentlich Nährwert. Folgerichtig nehmen große institutionelle Anleger den Abbau bei Tech-Aktien zugunsten substanzstarker Zykliker mit Augenmaß, nicht als Strukturbruch, vor.

Zudem dürften sich schädliche Inflations- und Zinsängste in den kommenden Monaten mäßigen. Bei Industriemetallen hat sich Korrekturpotenzial aufgebaut. Das liegt auch an Krediteinschränkungen in China, die die Rohstoffhausse und ihre inflationstreibende Wirkung bremsen.

Unbeirrt betrachtet die US-Notenbank die aktuell sprunghafte Inflationierung gemäß ihrem letzten Sitzungsprotokoll (sog. FOMC Minutes) als nur vorübergehend. Zwar halten einige Fed-Mitglieder eine Diskussion über den Anfang vom Ende der Anleihenkäufe für nötig, allerdings nur bei weiterhin raschen Konjunkturfortschritten. Im Übrigen sei diese Debatte keinesfalls ein Menetekel für zeitnahe restriktive Schritte. Ja, die Fed beherrscht auch das geldpolitische Spiel ohne Ball: Einerseits stellt sie mit Tapering-Gedanken glaubwürdige Handlungsfähigkeit zur Schau, andererseits behält sie den operativen Status Quo der Üppigkeit bei.

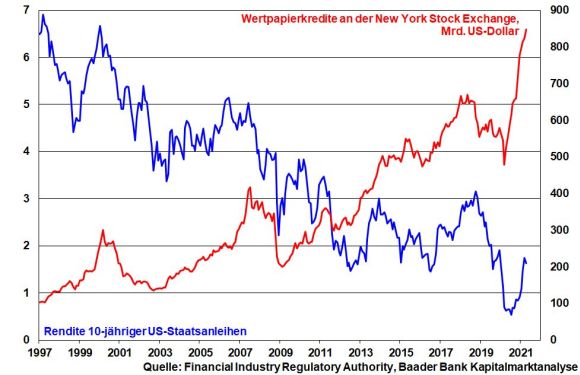

Tatsächlich vertrauen die Finanzmärkte darauf, dass die US-Notenbank jede Einschränkung ihrer Liquiditätsspritzen bzw. Zinsdiät mit äußerster Vorsicht und auch begrenztem Umfang angeht. Dabei hat die Fed auch den historisch hohen Bestand der Wertpapierkredite, also auf „Pump“ zinsgünstig finanzierte Aktienkäufe an der New York Stock Exchange, im Blick.

Bei einem harten Zinswende-Manöver brächen sie ein, was zunächst die Aktien- und schließlich die realwirtschaftlichen Märkte schädigen würde.

Auch die EZB wird die Renditeanstiege bei Staatsanleihen im Zaum halten. Damit will sie auch dem Problem der Euro-Aufwertung gegenüber US-Dollar entgegenwirken, das sich an den Terminmärkten wieder formiert.

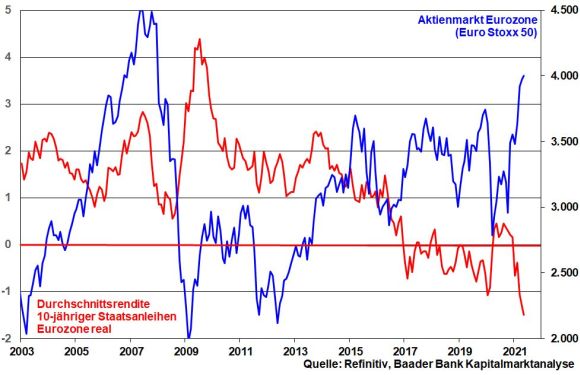

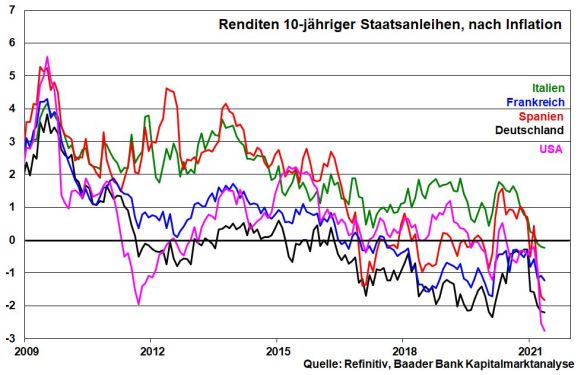

Auch wenn Inflationssorgen und Zinsängste bei näherer Betrachtung eher Einbildungsschmerzen sind, hält sich das Klischee hartnäckig wie Kaugummi am Schuh. Dass die Realzinsen tief in negativem Terrain verharren und insofern als Anlagealternative ausscheiden, verleiht Europas Aktienmärkten aber nachhaltige Stabilität.

Für Aktienstabilisierung sprechen ebenso umfangreiche Aktienrückkaufprogramme. Nach Angaben der US-Bank Goldman Sachs haben allein US-Unternehmen in diesem Jahr Rückkäufe im Umfang von insgesamt 484 Milliarden Dollar geplant. Das ist der höchste Wert seit zwanzig Jahren.

Wenn insgesamt zunächst keine neuen Rekordstände der Aktienindices erwartet werden, lautet das Zauberwort für die nächste Zeit Branchen- und Einzelwertrotation. Die kurzfristig interessante Story bringt die Rendite. Unabhängig davon haben Fluglinien bzw. Flughafenbetreiber, Touristikunternehmen und Banken weiterhin viel Potenzial. Jede Wiedereröffnung beschert ihnen massive Skaleneffekte.

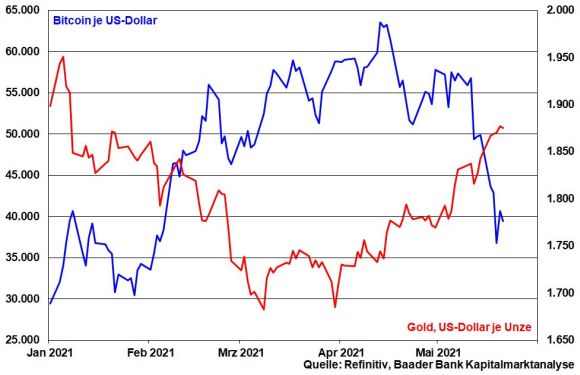

Selbst beim Bitcoin wachsen Bäume nicht in den Himmel. Und andere Krypto-Währungen werden gleich mit in Sippenhaft genommen. Erinnerungen an den Krypto-Crash von 2018 werden wach.

Hintergrund dafür sind Zustände wie im Wilden Westen. Es ist verwerflich, wenn Prominente wie Elon Musk mit marktbeeinflussenden Tweets Kryptowährungen einmal himmelhoch jauchzen lassen und ein anderes Mal zu Tode betrüben. Sein plötzliches Herz für Klimaschutz beim sog. Mining störte ihn Anfang Februar noch wenig, als er einen Bitcoin-Hype anfachte, der ihm rund 100 Mio. Dollar Profit bescherte. Spätestens wenn derartige Erträge zur Aufhübschung der eigenen Bilanz verwendet werden, muss sich die US-Börsenaufsichtsbehörde SEC - die ansonsten nie vor spanischer Inquisition zurückschreckt - einschalten.

Ohne klare (Anlage-)Regeln wird hohe Volatilität zum Charakter von Kryptowährungen gehören. Damit sind sie weder ein verlässliches Wertaufbewahrungsmittel noch - wie China zuletzt mitteilte - ein Zahlungsmittel. Sie stehen sich selbst im Weg. Aktuell sind sie nur Aprilwetter-hafte Spekulationsobjekte.

Dem gegenüber zeigt Gold in den letzten Wochen, was ein wirklich sicherer Hafen ist.

Schnelle Gewinnmitnahmen nach dem neuen Allzeithoch im DAX zeigen, dass sich das Aktien-Momentum im Sommer abschwächt. Für Panik besteht aber überhaupt kein Anlass. Es ist wie zuletzt mit einer volatilen Seitwärtsbewegung zu rechnen, kein massives Ausbrechen nach Norden oder Süden. Oben wird verkauft, um unten wieder einzusammeln.

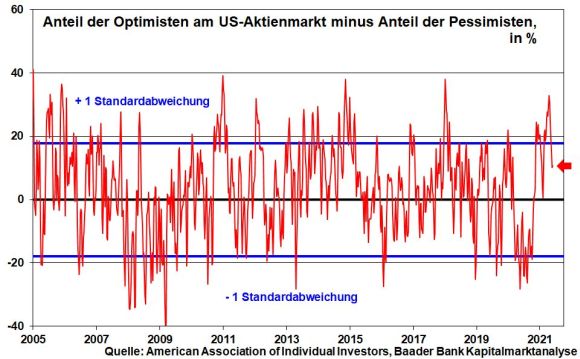

Für ruhiges Aktien-Fahrwasser spricht auch, dass sich am US-Aktienmarkt der Anteil der Optimisten abzüglich des Anteils der Pessimisten eindeutig in neutrales Terrain zurückgezogen hat.

Dieses entspannte Bild bestätigt auch der Fear & Greed Index von CNN Money.

Bei Schaukelbörsen sind regelmäßige Aktiensparpläne ein wunderbares Anlageinstrument. Bei nachgebenden Kursen erhalten Anleger mehr Aktienanteile für ihr Geld. Bei zukünftig wieder steigenden Kursen sorgt dieses „Im Einkauf liegt der Gewinn“-Prinzip für einen großen Hebel der Kapitalvermehrung.

Charttechnisch liegen im DAX auf der Unterseite erste Unterstützungen bei 15.197 und 15.085 Punkten. Nach Rücksetzern unter die Marke bei 14.894 stellen 14.845, 14.805, 14.759 und 14.621 die nächsten Haltelinien dar. Auf der Oberseite trifft der DAX bei 15.267 und 15.281 auf erste Widerstände. Bei weiterer Aufwärtsdynamik liegen die nächsten Barrieren bei 15.330, 15.364, 15.502 und 15.534 Punkten.

Wenn früher die Inflation anstieg, wurden Aktien durch stabilitätsharte Zins-Haken der Notenbanken regelmäßig auf die Bretter gelegt. Und müsste heute ein Aktien-K.o. nicht besonders niederschmetternd sein, wenn die Inflation als Springteufel zurückkommt und dann die Hausse aller Liquiditätshaussen von Fed und EZB endet? Doch welche Brisanz hat dieses klassische Szenario aktuell noch, wenn die alten Stabilitätsregeln für die neuen Staatsgläubigen keine schlagenden Argumente mehr darstellen?

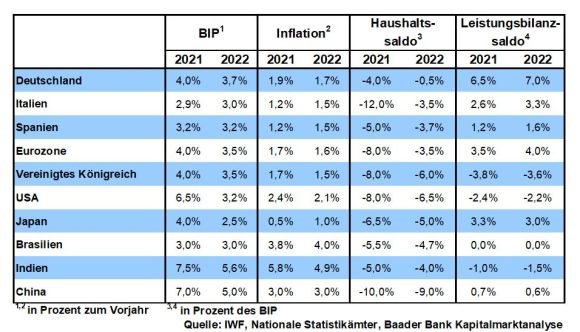

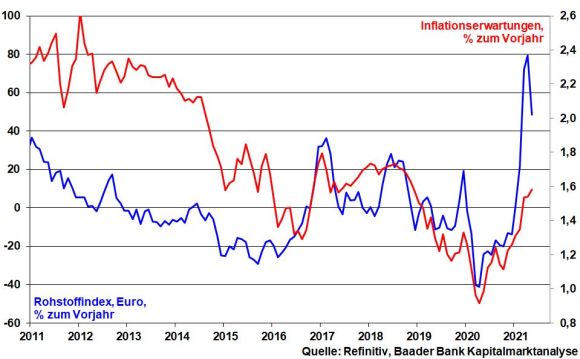

Ohne Frage, nachdem Bürger lange in pandemischer Askese verharren mussten, wird es post-coronal zu einem dramatischen Konsumrausch kommen. Da gleichzeitig die Rohstoffpreise mit Schmackes zulegen, sind insgesamt happige Preissteigerungen unvermeidlich: Zuletzt betrug die Inflation in Amerika 4,2 Prozent und in Deutschland wird sie im Jahresverlauf über drei steigen.

Und was ist mit den nachhaltigen Inflationstreibern? Die Überalterung im Westen scheint für Verknappungen am Arbeitsmarkt und Kostensteigerungen im Gesundheitswesen zu führen. Daneben sind die asiatischen Schwellenländer keine Billigheimer mehr. Ohnehin könnte wachsender Protektionismus für vermehrte Produktion in den teuren Industrienationen führen. Zudem sind für viele heftige Steuererhöhungen nach der Bundestagswahl ausgemachte Sache.

Die Inflation scheint gekommen zu sein, um lange zu bleiben.

Spielen also Fed, EZB und Co. mit dem Inflations-Feuer, wenn sie nicht nur mit feiner diplomatischer Note, sondern fast Marktschreier-ähnlich von nur vorübergehender Preisbeschleunigung sprechen?

Tatsächlich werden sie nicht müde, auf technologische Deflation zu verweisen. Roboter ersetzen doch immer mehr arbeitende Menschen. Und sie wollen keinen Urlaub, keine Lohnerhöhung, werden nie krank, arbeiten 24/7 und streiken tun sie auch nicht. Wo soll da wie früher die galoppierende Lohn-Preis-Spirale entstehen?

Und die Rohstoffpreise? Förderkürzungen der Opec verbreiten keine schlimmen Inflationsängste mehr wie in den 70er Jahren. Ihnen wird durch Förderausweitungen bei Fracking-Öl entgegengewirkt. Ohne Zweifel sind die Rohstoffpreise im Vergleich zum Vorjahr deutlich angestiegen. Aber wenn die Weltwirtschaft erst einmal genügend Rohstoffe gebunkert hat, werden sich der Preisauftrieb und ebenso die Inflationserwartungen ab Herbst auch wieder beruhigen.

Dafür spricht auch der Konsumhunger, der irgendwann auch wieder gesättigt ist. So wie eine Schwalbe noch keinen Sommer macht, scheint also auch das zwischenzeitliche Strohfeuer der Inflation keinen Einsatz der geldpolitischen Feuerwehr nötig zu machen.

Offensichtlich erzeugt das I-Wort bei Notenbanken also kein Igitt-Gefühl mehr. Dennoch muss man sich fragen, warum die EZB ihren traditionellen Stabilitätsauftrag, Inflation schon beim kleinsten Auftauchen präventiv zu bekämpfen, aufgibt und sie selbst bei ihrem Erscheinen nicht reagiert.

Die Antwort ist ganz einfach: Sie gibt dem Druck der Politik nach. Auf dem Papier ist sie zwar unabhängig. Aber wer ernennt denn die Notenbanker? Die Politik. Warum sollten ausgabefreudige Regierungen die Geldquelle mit Stabilitätsaposteln besetzen, die den Wasserhahn lieber nach rechts als nach links drehen? Haben sich meine beiden Katzen jemals für Futterrationierung ausgesprochen?

Die Politiker haben Angst, dass das Konjunkturfeuer nur ein Scheunenbrand, nicht selbsttragend ist. Daher will man das Aufputschmittel des billigen und vielen Geldes möglichst lange verabreichen. Dagegen wird harte Stabilitätspolitik als Risiko für den Euro-Frieden betrachtet, das im Extremfall zu einer finalen Eurosklerose führt. Die EZB soll lieber als Friedensengel auftreten, der großzügige Geldgeschenke an den Euro-Süden finanziert.

Ohnehin muss das europäische Haus kernsaniert werden. Der Keller ist feucht, der Putz bröckelt von den Wänden und das Dach ist undicht. Europas miese Standortqualitäten müssen beseitigt werden. Und Digitalisierung und grüner Umbau kosten viel Geld, das kein EU-Land hat. Überhaupt, da Wettbewerbsfähigkeit auch in Amerika von der Fed finanziert wird, verlangen europäische Politiker geldpolitische Waffengleichheit.

Sicher werden Steuererhöhungen im Bundestagswahlkampf eine große, vor allem ideologische Rolle spielen. Aber in der anschließenden politischen Realität wird man dann doch lieber auf die viel kostengünstigere Alimentierung der EZB zurückgreifen. Wer will schon mit Steuererhöhungen die Konjunktur gefährden und Unmut herbeiführen?

Sind wir ehrlich: Die EZB ist wie die Fed zum Retter auf Lebenszeit mutiert: „Patronin voller Güte, uns alle Zeit behüte“. Gemäß der Modernen Geldtheorie ist sie die Erfüllungsgehilfin einer neuen schuldenfinanzierten Staatsgläubigkeit, deren Alibi „Versöhnen statt Spalten“ ist. Ohne Schuldensorgen und Zinskosten lassen Politiker für ihre Schutzbefohlenen Brei vom Himmel regnen. Warum jemals wieder Magerkost verabreichen? Ein Politiker ist auch nur ein Homo Oeconomicus. Die nächste Wahl kommt bestimmt.

Wer will sich denn bei all diesen bedeutenden Aufgaben nur noch um altmodische Stabilität kümmern? Es gibt doch transzendente, höhere, ja edlere Ziele. Übrigens hat das Bundesverfassungsgericht die Geldspritzen der EZB endgültig gutgeheißen. Und so

Apropos Inflation, man muss schon ausgesprochen gutgläubig sein, wenn man den offiziellen Inflationsraten traut. Der zur Berechnung herangezogene Warenkorb passt zur Preisrealität wie Mettbrötchen auf einer Veganer-Tagung. Güter und Dienstleistungen, die besonders häufig gekauft werden - u.a. Strom, Kalt- und Warmmiete, Versicherungen, Lebensmittel - sind gegenüber deflationierenden Elektroartikel nicht entsprechend vertreten. Somit ist die inoffizielle, aber tatsächliche Inflation höher. Und so sind auch die realen Kreditzinsen noch niedriger, ist die künstliche Entschuldung noch attraktiver. Darauf wird jeder Finanzminister ebenso wenig verzichten wie ein Hund auf einen Knochen.

Normalerweise reagieren die Zinsmärkte auf Inflation wie der Pawlowsche Hund auf das Ertönen des Glockentons. Was der Speichelfluss beim Hund, sind die Inflationsaufschläge bei Anleihen. Doch diese klassische Konditionierung, diese alten Verlaufsmuster lässt die geldpolitische Allmacht auf Geheiß der neuen Politik nicht mehr zu. Anders formuliert: Der Hund sabbert nicht mehr.

Zinssparen bleibt damit so unattraktiv wie Küssen mit Mundgeruch. Selbst wenn der Nominalzins steigt, wird die Inflation jede echte Rendite zunichtemachen.

Immerhin bleibt so der Anlagenotstand weiter als Brot und Butter-Geschäft für Aktien bestehen. Denn Inflation, die nicht bekämpft wird, ist kein Feind von Aktien mehr wie früher, sondern ein Freund, vielleicht sogar der beste.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Der DAX im Kampf mit Inflation und Zinsangst" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Diesen Unternehmen wachsen nach Corona wieder Flügel" finden Sie auf der Website von Inside Wirtschaft.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München