19. Juni 2020

19. Juni 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Billionen schwere Konjunkturprogramme und eine beispiellos lockere Geldpolitik sollen der Corona-Rezession massiv entgegenwirken. Jetzt muss sich erweisen, dass die Weltwirtschaft tatsächlich das Schlimmste hinter sich hat und sich auf Normalisierungskurs befindet. Ist der diesbezüglich hohe Optimismus an den Aktienbörsen berechtigt oder droht das Erwachen aus den süßen Aktienträumen? Immerhin wird vor einer zweiten Infektionswelle gewarnt.

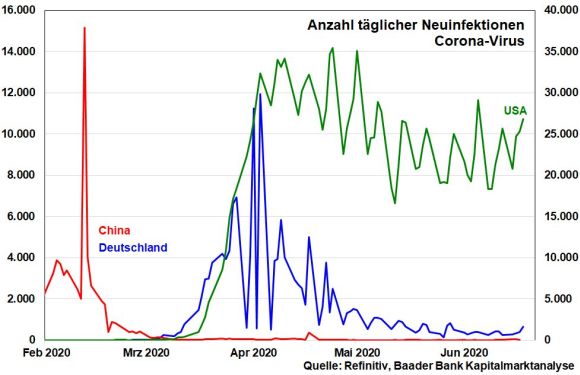

Dreh- und Angelpunkt einer jeden Konjunkturperspektive ist die Frage, ob und in welchem Umfang es bei einer zweiten Infektionswelle zu erneuten Lockdowns kommt.

Immerhin werden in Europa und Deutschland bislang nur wenige Neuinfektionen gemeldet. Und China greift hart durch, um die Infektionsherde in Peking einzudämmen. Weniger erfolgreich ist Amerika. Während sich die Situation im bisherigen Virus-Hotspot New York beruhigt, steigen die Ansteckungen in südlichen US-Bundesstaaten wie Texas und Florida, so dass die Neuinfektionen insgesamt auf hohem Niveau verharren.

Eine zweite Viruswelle würde nicht mehr den gleichen wirtschaftlichen Schaden anrichten wie die erste. Die Gesundheitssysteme sind nun krisenerprobt. Und die Politik will den Prozess der Wiedereröffnung unbedingt aufrechterhalten, damit die weltweit opulenten Fiskalmaßnahmen ihren Zweck als konjunkturelle Rücklaufsperre erfüllen können. Dazu wird man der Virusausbreitung über konsequente Abstands- und Hygieneregeln, das Tragen von Mund-Nasenschutz und über den Einsatz von Corona-Warn-Apps konsequent entgegenwirken.

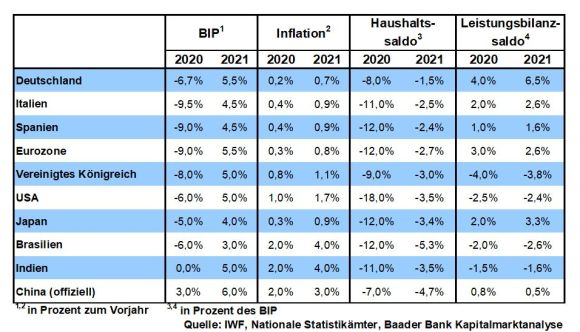

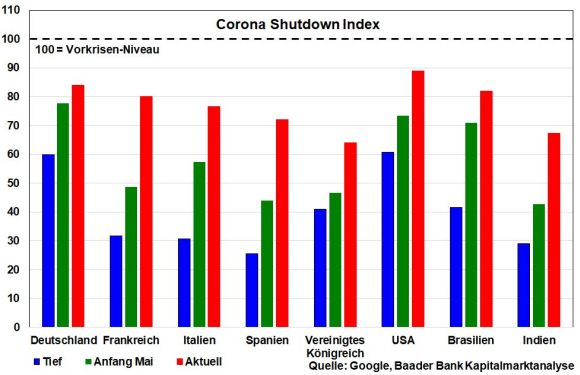

Vor diesem Hintergrund setzt sich die konjunkturelle Belebung fort. Klare Anzeichen hierfür kommen erneut vom „Corona Shutdown Index“. Anhand von mobilen Daten der Google COVID-19 Community Mobility Reports liefert er Bewegungstrends im Einzelhandel, in Lebensmittelgeschäften, Apotheken und am Arbeitsplatz. So lassen sich je nach Land wirtschaftliche Folgen der Eindämmungs- bzw. Lockerungsmaßnahmen beobachten. Sicher ist man in den großen Volkswirtschaften von Vorkrisen-Niveaus noch weit entfernt. Doch sind spürbare Fortschritte überall zu erkennen.

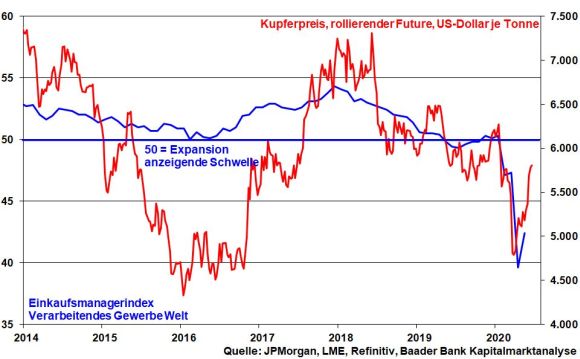

Die allgemeine Konjunkturbelebung schlägt sich ebenso in einer spürbaren Preiserholung bei Kupfer - einem besonders zyklischen Industriemetall - mit rund 20 Prozent seit Tief Ende März nieder.

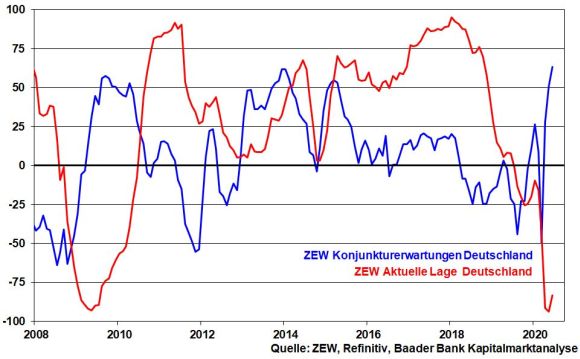

Ein besonderer Lichtblick ist sicherlich auch der zunehmende Konjunkturoptimismus in Deutschland als von der Weltkonjunktur abhängiges Land. Gemäß ZEW ist die aktuelle Lage trotz leichter Besserung zwar nach wie vor trüb. Mit der dritten Aufhellung der Konjunkturerwartungen in Folge auf den mit 63,4 höchsten Stand seit 2006 rechnen die befragten Finanzanalysten ab dem III. Quartal jedoch wieder mit einem klar ansteigenden Wirtschaftsverlauf.

Schließlich bleibt die Geldpolitik ein massiver Begleiter der Konjunktur- und Aktienerholung. In Amerika hat Fed-Chef Powell mit einer bewusst vorsichtigen Konjunktureinschätzung bereits die Tür für weitere Eingriffe aufgestoßen. So prüfen die US-Notenbanker bereits das Instrument der Yield Curve Control (YCC). Bei dieser Zinskurvenkontrolle wird nicht nur die Höhe der kurzfristigen, sondern auch die der längerfristigen Zinsen gesteuert. So könnte die Fed dem Markt z.B. mitteilen, dass sie die Renditen 10-jähriger US-Staatsanleihen bei null Prozent verankern will. Allein schon diese konkrete Ansage würde deutliche Wirkung auch über die gesamte Zinsstrukturkurve entfalten. Den Rest übernehmen die Anleihekäufe. Damit gäbe es in Hülle und Fülle Zentralbankgeld zu noch günstigeren Konditionen. Mit planwirtschaftlichen Methoden würde die Finanzierung des US-Staatshaushalts gesichert. Die Aussage Powells vor dem US-Kongress, dass es von der US-Regierung klug wäre, sich nach weiteren Möglichkeiten zur wirtschaftlichen Unterstützung umzuschauen, zeigt tatsächlich, dass die Geldpolitik zum Erfüllungsgehilfen der Fiskalpolitik geworden ist. Ein fünftes Konjunkturpaket über eine Billion US-Dollar zur Generalüberholung der betagten US-Infrastruktur ist bereits in Arbeit.

Da die Fed die US-Inflation über ihre Zielmarke von zwei Prozent heben und dort auch nachhaltig etablieren will, hilft sie auch bei der Kredittilgung. Bei einer Renditeobergrenze von null Prozent wird die dramatische Überschuldung wie von Zauberhand weginflationiert.

Mit ihrem direkten und nicht mehr nur über Indexkäufe stattfindenden Aufkaufprogramm für Unternehmensanleihen - neben umlaufenden Titeln im Volumen von 250 Mrd. Dollar kauft sie Neuemissionen im Volumen von 500 Mrd. Dollar auf - schafft die Fed auch noch ein paradiesisches Finanzierungsumfeld für Corporate America.

Und wo es keine Kreditzinsen gibt, gibt es auch keine vernünftigen Anlagezinsen. Die Liquiditätshausse wirkt wie ein Auffangnetz für Aktien.

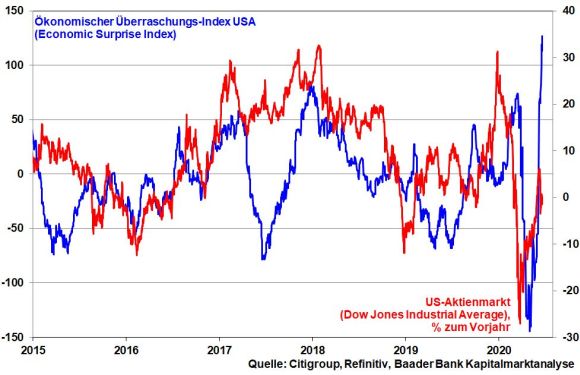

Meldungen über wieder zunehmende Neuinfektionen in den USA und China irritieren zwar die Anleger. Allerdings überwiegt der wirtschaftliche Optimismus an den US-Aktienbörsen, die trotzdem mindestens auf Vorjahresstand notieren. Insgesamt ist die aktuelle wirtschaftliche Verfassung zwar noch schwach. Dennoch zeigen die tatsächlichen amerikanischen Konjunkturdaten seit Mai gemessen an den Einschätzungen der Volkswirte eindeutig positive Überraschungen.

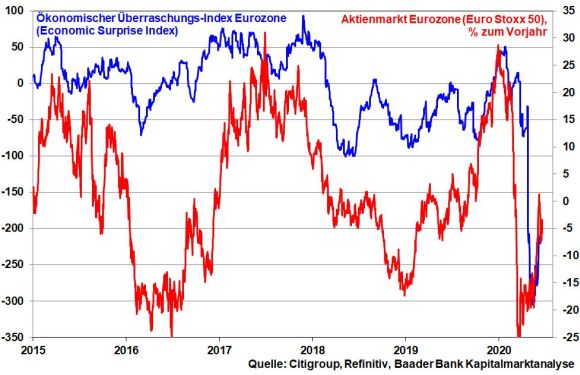

Abnehmende Konjunkturenttäuschungen in der Eurozone - wenn auch im Vergleich mit weniger Überzeugung - flankieren auch die europäische Aktienerholung.

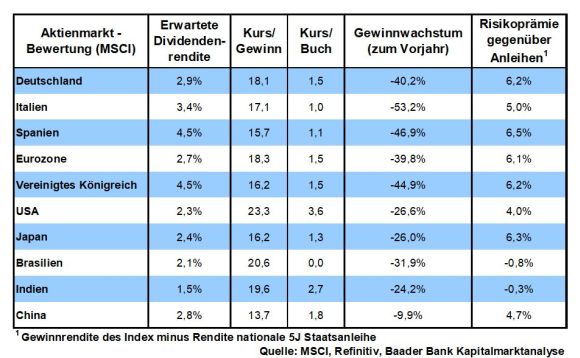

Laut Umfrage der Bank of America unter Fondsmanagern haben diese ihre Untergewichtung in Aktien der Eurozone seit Mai in eine Übergewichtung verändert. Bei Trendfortsetzung würde die Performancelücke von Euro- zu US-Aktien geschlossen.

Überhaupt mehren sich Fortschritte bei der Suche nach Corona-Impfstoffen bzw. -Medikamenten. So beginnt das deutsche Biotech-Unternehmen CureVac mit einer klinischen Studie für einen bei Erfolg vergleichsweise schnell verfügbaren Impfstoff. Daneben stellt das Medikament Dexamethason eine mutmaßliche Senkung der Sterberate bei schweren Corona-Krankheitsverläufen um ein Drittel in Aussicht. Daher ist ein abruptes Ende der widerstandsfähigen Aktien-Rallye nicht zu erwarten.

Doch die zwei gegensätzlichen Kräfte, die an den Aktienmärkten wirken - freizügige Fiskal- und Geldpolitik vs. zwischenzeitlich schlechte Konjunktur- bzw. Infektionsdaten - werden zunächst für hohe Kursschwankungen sorgen. Diese sind aber mit Aktiensparplänen gut zu parieren.

Beim Zahlungsdienstleister Wirecard ist spätestens mit dem vierten Aufschub der testierten Bilanzzahlen für 2019 auf nun unbestimmte Zeit der Reputations-GAU eingetreten. Der Wirtschaftsprüfer EY hegt arge Zweifel an der Stimmigkeit des Jahresausweises, insbesondere in puncto Liquiditätsnachweisen. Dabei geht es immerhin um ein Viertel der Bilanzsumme. Aufgrund des neuerlichen Verdachts der Bilanzfälschung und für Anleger irreführender Veröffentlichung von Informationen befassen sich auch die Finanzaufsicht BaFin und die Münchner Staatsanwaltschaft mit dem Unternehmen. Die Anleger fliehen förmlich aus der Aktie. Es droht aber auch der Rückzug von Kunden und die Kündigung von Krediten, was zu finanziellen Engpässe führen könnte. Auch die weitere Mitgliedschaft im deutschen Aktienleitindex ist fraglich. Warum das Unternehmen einen Termin zur Bilanzvorlage trotz ungeklärter Vorgänge überhaupt anberaumt bzw. nicht abgesagt hat, führt auch zu Irritationen über die Geschäftsführung.

Operativ ist Wirecard bei innovativen Zahlungsmethoden hervorragend aufgestellt. Und Deutschland ist ja mit Unternehmen der Zukunftstechnologien nicht reich gesegnet. Leider jedoch ist das Unternehmen uneinschätzbar geworden. Die Aktie ist ein reines Spekulationsobjekt, bei der je nach Nachrichtenlage z.B. über Kreditverlängerungen oder nicht alles möglich ist.

Laut Fund Manager Survey der Bank of America Merrill Lynch sprechen immer weniger Fondsmanager von einer Bärenmarkt-Rallye. Gleichzeitig nimmt die Angst vor einer nur schwachen Konjunkturerholung ab. Hedgefonds haben ihre Aktienquote laut der Umfrage sogar auf den höchsten Wert seit September 2018 angehoben.

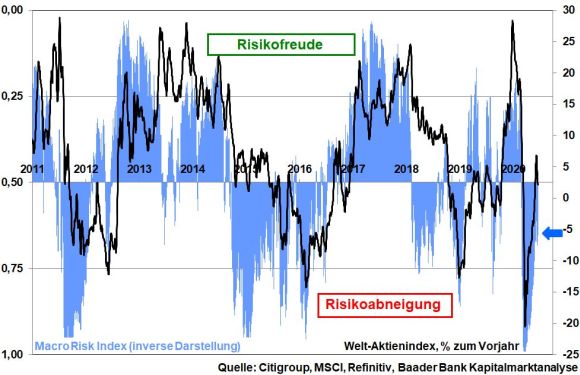

Dennoch dominiert laut Macro Risk Index der Citigroup mit einem Wert von 0,65 vorsichtige „Risikoabneigung“. Werte größer als 0,5 signalisieren zunehmende Risikoabneigung, Werte kleiner als 0,5 Risikofreude.

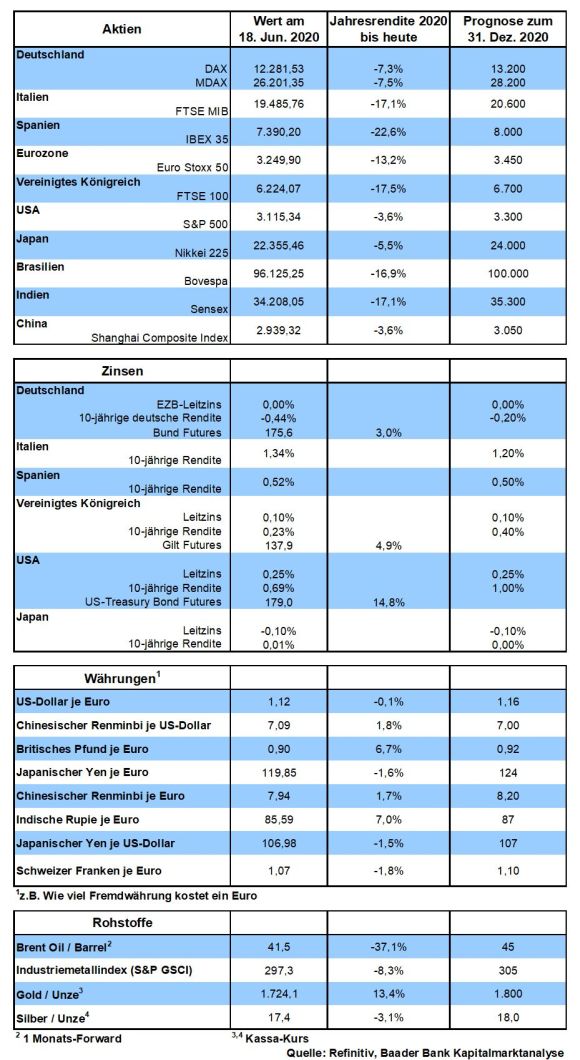

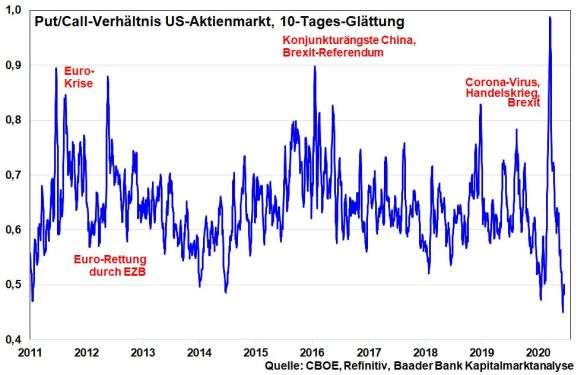

An den Terminmärkten werden Absicherungskäufe von Spekulationen auf steigende Kurse abgelöst, wie sich am im Trend sinkenden Verhältnis von Verkaufs- zu Kaufoptionen (Put/Call-Verhältnis) an der Chicago Board Options Exchange ablesen lässt. Dort ist man so bullish wie zuletzt 2014. Allerdings kann diese Entwicklung auch als Kontrasignal aufgefasst werden, was Volatilitäten begünstigt.

Charttechnisch liegt bei einer erneuten Korrektur eine erste Unterstützung bei 12.150 Punkten. Es folgen Haltelinien bei 12.145 und 11.925. Darunter nimmt der Index Kurs auf 11.910, 11.784, 11.746 und 11.600. Setzt sich die Erholung fort, liegen erste Widerstände bei 12.325, 12.333 und 12.411. Weitere Barrieren folgen dann bei 12.470 und 12.852, bevor der DAX Kurs nimmt auf die Marken bei 12.927 Punkten.

In Japan zeigen Industriestimmung und Inflationsdate kein Ende der Konjunkturmisere an.

In den USA fällt der Rückgang der Auftragseingänge langlebige Güter im Mai weniger scharf aus und die Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe stabilisieren sich wie das Konsumentenvertrauen der University of Michigan auf niedrigem Niveau.

Auch die Eurozone hat ihre konjunkturelle Talsohle gemäß Industrie- und Dienstleistungsstimmung durchschritten.

In Deutschland kann der ifo Geschäftsklimaindex seine Stabilisierung zum dritten Mal in Folge fortsetzen. Der GfK Konsumklimaindex deutet trotz erneutem Anstieg auf eine insgesamt angeschlagene deutsche Binnenwirtschaft hin.

Die Mühlen der Untergangspropheten leiden zurzeit sicher nicht unter Wassermangel. Weltweit finden beispiellose Schuldenaufnahmen statt, die nur durch hemmungslose Monetisierung zu stemmen sind. Ohne Frage, das ist Staatsfinanzierung, die stabilitätspolitische Todsünde schlechthin. Tatsächlich lassen die Notenbanken auch noch die letzten Stabilitätsgewänder fallen. De facto betreiben sie FKK. Dabei verhallen Bedenken des Bundesverfassungsgerichts gegenüber Anleihekäufen der EZB wie Appelle an den Fuchs, die Gans wieder herzugeben. So kann man viel Angst vor Inflation, Währungsreform und natürlich einem finalen Crash an den Finanzmärkten schüren, was sich mit Buchverkäufen, etc. auch gut monetisieren lässt.

Und wer weiß, was noch alles auf uns zukommt. Müssen bei einer zweiten Infektionswelle noch mehr Konjunkturprogramme auf Pump her? Ist also das Ende der Schuldenorgien noch gar nicht erreicht?

Ja, die Apokalyptiker haben einen richtigen Lauf.

Ok, spielen wir es doch einfach einmal durch. Was wäre, wenn unsere real existierende Finanzwelt zusammenbrechen würde? Demoralisierungen von weiten Teilen der Bevölkerung, denen die finanziellen und Beschäftigungsperspektiven abhandenkommen, könnten schnell zu freiheitlich-demokratischen Systemfragen führen. Jede Gesellschaft ist im übertragenen Sinne doch nur ein paar Mahlzeiten von der Anarchie entfernt. Entstehen dann rechtsfreie Räume, in denen das Recht der Stärkeren gilt? Oder wird eine Obrigkeit mit massiver Repression die öffentliche Ruhe aufrechterhalten? Mein Opa hat mir immer erzählt, dass die unmittelbare Zeit nach dem II. Weltkrieg unabhängig von Versorgungsengpässen alles andere als ein Spaß war.

Schließlich ist es für Europa und speziell Deutschland gut ausgegangen, weil Amerika den alten Kontinent - und seine damals geostrategisch wichtige Einflusszone - vor dem „bösen Iwan“ schützen wollte. Doch was wird in einer neuen Stunde null passieren? Amerika zeigt offenkundig wenig Interesse, Europa zusammenzuhalten. Transatlantik hat gegenüber Transpazifik enorm an Bedeutung verloren. Teilweise ist Trump zum Feind im eigenen westlichen Bett geworden. Und dann? Werden Jahrhunderte alte Konflikte wieder aufbrechen und Europa politisch in sich zusammenfallen? Wie kann der Single Deutschland sich dann geostrategisch noch behaupten?

Überhaupt sind wir nicht mehr der unbestrittene Industrieprotz, bei dem man wegen technologischer Überlegenheit einkaufen muss. Die Chinesen machen uns auf immer mehr Industriefeldern die Führungsposition - auch mit unfairen Mitteln - erfolgreich streitig, was Wohlfahrtsverluste bedeutet. Wie sollen wir uns denn als Solist gegen weitere Abhängigkeiten von einem Land wehren, dass 17 Mal so viele Menschen hat und 26 Mal größer ist?

Das Argument der Europa-Kritiker, Israel schaffe es doch auch alleine, ist nicht überzeugend. Gerade weil das Land im Nahen Osten für Washington geostrategisch wichtig ist, genießt es den uneingeschränkten politischen, militärischen und wirtschaftlichen Welpenschutz der USA. Ohne diesen Beistand wäre Israel nicht überlebensfähig.

Vor diesem Hintergrund wird ein Zusammenbruch kein Kindergeburtstag und wir machen weiter wie bisher. Es spricht dann wenig für eine Happy Hour, eher für eine Zäsur, deutlich verschlechterte politische und wirtschaftliche Rahmenbedingungen. Und was passiert dann mit meinem Vermögen? Ist sein Bestand oder seine Verwertung dann noch gesichert? Oder wird es im Zuge einer erzwungenen staatlichen sozialen Gerechtigkeit dezimiert? Wer garantiert in einem möglichen Wild West-Szenario das Eigentum an Bitcoins, Gold oder Wäldern?

Zu diesen sich möglicherweise erheblich verschlechternden politischen Rahmenbedingungen hört man von den Schwarzsehern wenig bis nichts. Aber genau das sind doch die entscheidenden Fragen. Im Extremfall sind die ganzen „wertvollen“ Ratschläge und Vorbereitungen auf den seit über 10 Jahren prophezeiten ultimativen Crash und den vermeintlichen Schutz des Vermögens für die Katz.

Es ist verdammt leicht, zu kritisieren und wohlfeile (Vermögens-)Lösungen auf Basis von passend gemachten Milchmädchenrechnungen zu entwerfen. Die können nach einem Crash aber schneller Makulatur sein als man denkt. Wäre es daher für Schwarzmaler nicht viel konsequenter, mit ihrer Weisheit und ihrem Sendungsbewusstsein selbst in die Politik zu gehen, um es für uns alle besser zu machen statt mit der Angst der Menschen Geld zu verdienen?

Vor der Alternative Zusammenbruch habe ich auf jeden Fall so viel Respekt, dass man alle Anstrengungen unternehmen muss, damit es erst gar nicht so weit kommt.

Das heißt aber überhaupt nicht, Politikern in Deutschland und Europa einen Freibrief zu erteilen. Sie sind dafür gewählt, gerade in Krisen mit kühlem Verstand und hoher Verantwortung zu handeln. Da ist noch viel Luft nach oben. China, Indien, Südkorea und Amerika machen zwar auch Schnappatmung verursachende Schulden. Diese Länder nutzen sie jedoch auch zur Modernisierung ihrer Industriestandorte, um nachhaltige Wirtschaftspotenziale zu heben. Sie sehen die Krise auch als Chance. Sie setzen auf „Wumms“.

Deutschland macht 2020 neue Schulden von fast 220 Mrd. Euro. Da man diesen Gewaltakt nicht beliebig wiederholen kann, muss er wirtschaftspolitisch sitzen. Doch leider sind die deutschen Konjunkturpakete zu sehr auf die Wiedergewinnung des Status quo vor der Corona-Krise mit allen ihren Strukturdefiziten in puncto Bildung, Infrastruktur und Digitalisierung gerichtet.

So werden die Mehrwertsteuersenkung - sofern sie überhaupt weitergegeben wird - und der Kinderbonus als wahlpopulistische Maßnahmen verbrennen wie Strohfeuer. Der langfristig wärmende wirtschaftliche Effekt wird leider nicht erreicht. Das ist zu wenig „Wumms“.

Deutschland braucht z.B. permanente Steuersenkungen und die Komplettabschaffung des Solis. Daneben soll der Staat die old economy-Unternehmen nicht nur vor Übernahmen schützen, sondern attraktive Rahmenbedingungen für die der new economy und Start-ups schaffen. Neben einer umfassenden Entrümpelung der krankhaften Bürokratie muss über einen finanziell gut ausgestatteten Staatsfonds der Weg für die Zukunftsfelder Klimatechnik und Digitalisierung freigemacht werden. Die zukunftsträchtigen Firmen sollen hierbleiben und hier Arbeitsplätze sichern. Dagegen sorgt neosozialistische Verbalerotik nicht für volkswirtschaftlichen Lustgewinn.

Mittlerweile muss Berlin in der EU schon Geld verschenken, damit die Familienstimmung bei Tante Isabella, Onkel Luigi oder Cousin Pierre nicht kippt. Diesen „Sachzwang“ redet sich der europäische Stammesvater Deutschland damit schön, dass es der Verwandtschaft Kaufkraft für seine Exporte gibt. Klingt kurzfristig nach einem guten Deal. Doch wenn der freie Mittagstisch zur europäischen Dauereinrichtung wird, gibt es wenig Anreize für Italien, Spanien, Frankreich oder Griechenland mit Deregulierungen auf dem Arbeitsmarkt und in der Verwaltung oder mit Wandel der Wirtschaftsstrukturen selbst das Wachstum anzukurbeln. Voller Bauch studiert eben nicht gern. Damit wird der Süden wirtschaftlich und sozial langsam aber sicher nach unten durchgereicht, was die antieuropäischen Zentrifugalkräfte langfristig wieder beschleunigen wird.

Ohne „Wumms“ droht Europa „Bumms“. Dann geht es uns allen schlechter als jetzt. Und dann wird man feststellen, dass man Untergangsliteratur nicht essen kann.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Am Aktienmarkt kommt jetzt der Lackmustest" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Bilanzbetrug bei Wirecard? – „Es stinkt danach, ganz klar“" finden Sie auf der Website von Welt.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München