18. Oktober 2019

18. Oktober 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Trotz der vielen Konfliktherde zeigen sich die Aktienmärkte robust. Tatsächlich sind Friedensbewegungen an den Krisenfronten zu beobachten. Im frostigen Handelskrieg hat sich Tauwetter eingestellt. Selbst in die Brexit-Frage kommt kurz vor dem Showdown am 31. Oktober Bewegung. Ist die Zeit der Enttäuschungen zu Ende?

Nach zuletzt stockenden Verhandlungen haben sich die EU und Großbritannien auf ein verändertes Austrittsabkommen geeinigt. Demnach wird sich Nordirland weiter an bestimmte EU-Warenstandards halten. Zudem bleibt es sowohl in einer speziellen Zollpartnerschaft mit der EU und ist ebenso Teil der Zollunion des Vereinigten Königreichs. Um Wettbewerbsverzerrungen zu vermeiden, gibt es eine Vereinbarung über die Mehrwertsteuer. Und die nordirische Volksvertretung kann vier Jahre nach Inkrafttreten der Vereinbarung und dann nach bestimmten Zeiträumen immer wieder darüber abstimmen, ob sie weiter gelten soll. Für London war es auch wichtig, dass die Brexit-Vereinbarung keine Übergangslösung ist, sondern auf Dauer gilt. Umgekehrt gibt Großbritannien Garantien, dass es EU-Standards z.B. in Sozial- und Umweltfragen nicht unterbieten wird.

Der Vereinbarung hat der EU-Gipfel bereits zugestimmt. Am 19. Oktober muss der Deal allerdings die schwierigste Hürde überwinden: Das britische Parlament. Eine eigene Mehrheit wird Premierminister Boris Johnson nicht erreichen, da sein Koalitionspartner - die nordirische DUP - nicht zustimmen wird. Auch die Labour Party lehnt das Abkommen ab. Parteichef Corbyn geht es letztlich nur um eine baldige Rückkehr in Regierungsverantwortung. Mit oppositionellen Abgeordneten ist eine Parlamentszustimmung dennoch möglich, wenn auch schwierig. Die dann anstehenden Verhandlungen über ein neues Handelsabkommen zwischen dem Vereinigten Königreich und der EU werden sicherlich kein Zuckerschlecken, aber die Brexit-Kuh wäre zunächst vom Eis.

Im schlimmsten Fall, ohne Parlamentszustimmung, muss Johnson in Brüssel eine Austrittsverlängerung bis Ende Januar 2020 beantragen. So sieht es ein Parlamentsbeschluss vor, der einen No Deal-Brexit verbietet. Mit dem Entgegenkommen der EU in der irischen Grenzfrage hat Johnson eigentlich ohnehin keine Munition mehr für einen Austritt ohne Abkommen. Restrisiken, die im Sendungsbewusstsein Johnsons liegen, können zwar nicht ausgeschlossen werden, aber mit mindestens einem Zeitgewinn ist ein wirtschaftsverunsichernder No Deal-Brexit am 31. Oktober wohl vom Tisch.

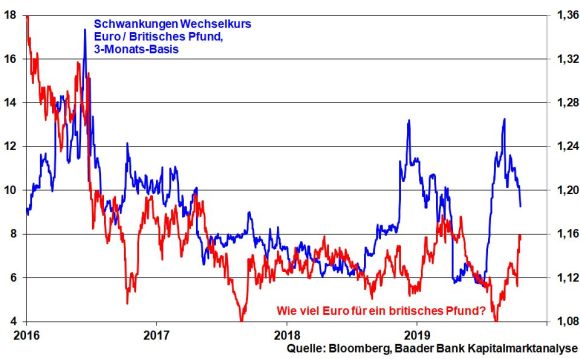

Mit einer markanten Aufwertung des britischen Pfund zum Euro bei abnehmender Volatilität zeigen die Devisenmärkte ihre Freude über das No zum No Deal-Brexit.

Die in einer ersten Phase gelungene Wiederaufnahme der Handelsgespräche zwischen China und den USA sorgt ebenfalls für Entspannung. Auch wenn eine nachhaltige Lösungsfindung mit größten ideologischen Hindernissen verbunden ist, hat man immerhin verstanden, dass die Krise der Weltkonjunktur selbstverschuldet ist.

Allerdings ist die Einigung zwischen Amerika und China auf einen Mini-Deal nur ein vorläufiger Waffenstillstand im Handelskrieg, bei dem bis zu seiner Vertragsfixierung Mitte November nichts sicher ist. Ohnehin, vor der Präsidentschaftswahl und mit Blick auf ein Amtsenthebungsverfahren sind unvorhersehbare Positionswechsel Trumps immer möglich.

Aber auch auf der Gegenseite finden sich keine Handels-Heiligen. China drängt auf weitere Verhandlungen zur Aufhebung bestehender US-Importzölle, bevor die in Aussicht gestellte Import-Verdoppelung amerikanischer Agrarprodukte im Volumen von 50 Mrd. US-Dollar umgesetzt wird. Bislang will der US-Präsident diese Kröte schlucken, um US-Farmern als Wählergruppe die chinesischen Import-Zugeständnisse als seinen Sieg zu verkaufen. Und gleichzeitig soll das Teilabkommen die massiv eingetrübte Stimmung im US-Industrie- und Dienstleistungssektor - auch zum Zweck einer wählerwirksamen Aktienstimulierung - aufhellen.

Grundsätzlich bleiben die Handels-Fronten aber verhärtet. Zugeständnisse Chinas vor allem bei geistigem Eigentum, der von den USA kritisierten subventionsgetriebenen Industriepolitik und für mehr Transparenz in puncto Währungsmanagement des Renminbis sind bestenfalls vage. So lange es keinen verlässlichen Prüfmechanismus gibt, der sicherstellt, dass Peking seinen Verpflichtungen tatsächlich nachkommt, wird auch Trump die Drohkulisse einer Totalverzollung chinesischer Importe ab Mitte Dezember sowie die Sanktionierung chinesischer Technologie-Unternehmen aufrechterhalten.

Da es beim Handelskrieg auch um die Auseinandersetzung geht, wer die globale Vorherrschaft hat, entspricht es der Quadratur des Kreises, eine nachhaltige Lösung des Handelskonflikts zu erzielen, die die Verunsicherung global investierender Unternehmen, aber auch Konsumenten auf Vor-Konfliktniveau zurückführt.

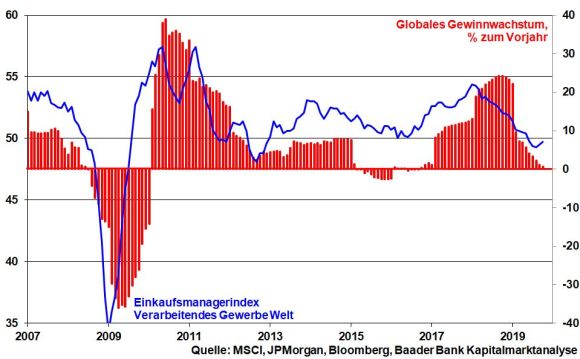

Im Übrigen ist der US-europäische Handelskonflikt nicht vom Tisch. Nicht nur hat Trump als Vergeltung für gemäß WTO-Urteil rechtswidrige EU-Subventionen für den Flugzeugbauer Airbus ab 18. Oktober Strafzölle auf europäische Importe von 7,5 Mrd. US-Dollar von bis zu 25 Prozent erlassen. Ab Mitte November drohen ebenso Autozölle. Das weltweit zum Erliegen gekommene Gewinnwachstum unterstreicht die Fundamentalmisere wie sie in insgesamt weiter schwachen industriellen Frühindikatoren zum Ausdruck kommt.

Vor diesem Hintergrund bleibt die Geldpolitik der Ausputzer, um Negativeffekte für Konjunktur und Finanzmärkte abzufedern.

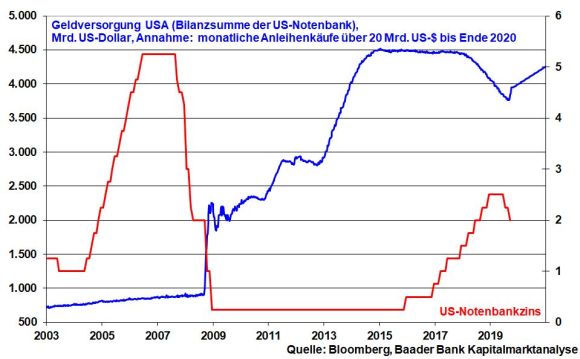

So wird die US-Notenbank ihre Zinssenkungspolitik zukünftig durch erneute Anleihekäufe flankieren. Denn zusätzlich zu den Konjunktursorgen nehmen auch die Verspannungen am US-Interbankenmarkt wegen fehlender Liquidität zu. Die Fed pumpte daher erstmals seit der Lehman-Pleite 2008 kurzfristige Liquidität von mehr als 700 Mrd. US-Dollar in die Zinsmärkte. Da die damalige Finanzkrise mit einer Austrocknung des US-Geldmarkts begann, will man eine Wiederholung im Keim ersticken.

Und trotz entgegengesetzter Verbalakrobatik kann US-Notenbankchef Powell nicht leugnen, dass es sich bei den geplanten Anleihekäufen um Quantitative Easing 4, eine vierte zinsdrückende Liquiditätsschwemme, handelt, die dieses Mal kurzlaufenden Staatstiteln mit bis zu einjähriger Laufzeit gilt.

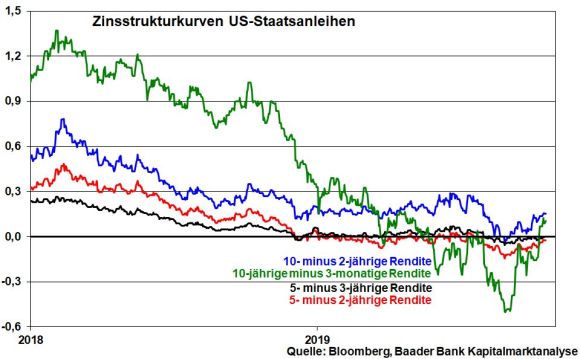

Dabei geht es der Fed um eine steilere Zinsstrukturkurve, die sie über künstliche Zinsdrückung bei kurzen Laufzeiten erreicht und die sich auch bereits zeigt. Das Schreckgespenst einer inversen Zinsstrukturkurve, die ohne Not Rezessionsängste hervorruft, wird so ausgeblendet.

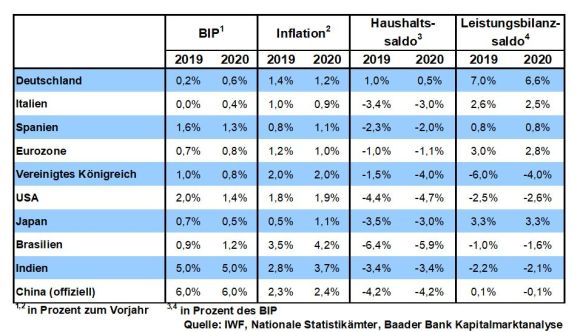

Dass die Konjunkturskepsis ein weltweites Phänomen ist, zeigt sich auch in den zum fünften Mal in Folge verringerten Wachstumsprognosen des Internationalen Währungsfonds. Der IWF rechnet für 2019 nur noch mit 3,0 nach zuvor 3,2 Prozent und damit dem geringsten Wachstum seit der globalen Finanzkrise 2008. Eine grundsätzliche Befriedung des transpazifischen Handelskonflikts bleibt die konjunkturelle Bringschuld für auch fundamental gerechtfertigte Aktienkursgewinne.

Die zarten Hoffnungspflänzchen eines Handels-Waffenstillstands reichen zwar für einen verhalten positiven Stimmungsumschwung aus. Die positive Reaktion der Anleger für Zykliker bleibt jedoch noch verhalten.

Auch für eine Umkehr der Underperformance zyklischer deutscher Aktientitel aus der zweiten Reihe gegenüber dem Leitindex DAX muss die Handels-Friedenspfeife nachhaltiger geraucht werden.

Auch wenn die extreme Verunsicherung der Vorwochen auf Sentimentebene kleiner geworden ist, kann von Selbstzufriedenheit aber keine Rede sein. US-Anleger sind noch zögerlich, was in der anhaltend niedrigen Investitionsquote der Fondsmanager zum Ausdruck kommt.

Dennoch sprechen die nachlassenden Kursabsicherungsabsichten für zaghaften Optimismus. Der von der Bank of America Merrill Lynch ermittelte Skew Indicator - Werte über Null signalisieren höheren Finanzmarktstress, Werte unter Null geringeren - deutet auf ein im Trend abnehmendes Absicherungsinteresse am globalen Aktienmarkt hin.

Und immerhin bleibt die Liquiditätshausse der Notenbanken intakt.

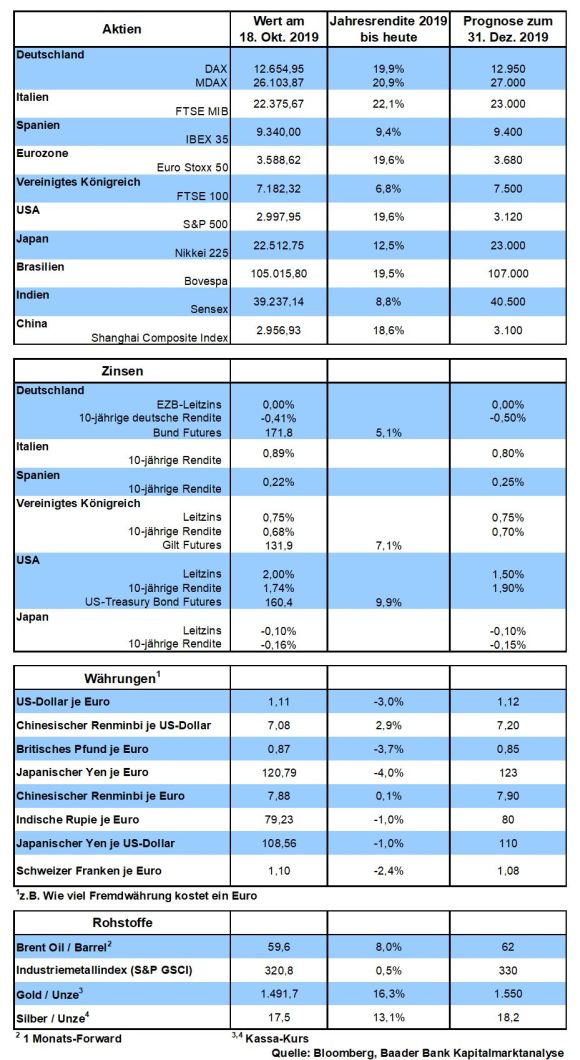

Der DAX trifft bei fortgesetzter Aufwärtsbewegung bei 12.698 Punkten auf ersten Widerstand. Es folgen weitere Hürden bei 12.814 und 12.887. Darüber nimmt der Index Kurs auf die Barrieren bei 13.170 und 13.204. Bei einer Gegenbewegung trifft der Index auf Unterstützungen bei 12.408 und 12.254. Werden diese unterschritten, droht der Index bis zu den Marken bei 12.131 und darunter 11.988 Punkten zurückzufallen.

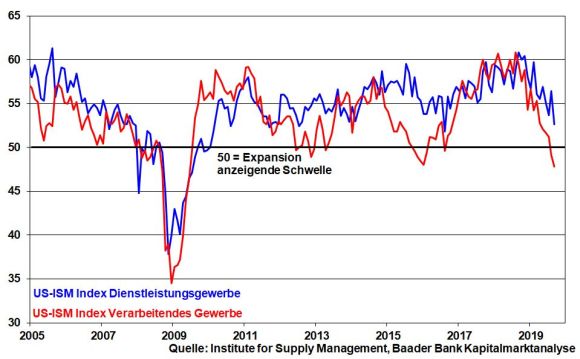

In Japan unterstreichen schwache Einkaufsmanagerindices für Industrie und Dienstleistungen sowie stark schrumpfende Exporte die Konjunkturmisere.

Auch in den USA ist die Konjunktur gemäß Auftragseingängen für langlebige Güter angeschlagen. Immerhin signalisieren die vom Finanzdatenanbieter Markit veröffentlichten Einkaufsmanagerindices für Industrie und Dienstleistungen eine Stabilisierung auf jedoch nur niedrigem Niveau.

In Deutschland bleibt die Konjunkturperspektive gemäß ifo Geschäftsklimaindex düster. Laut GfK Konsumklimaindex zeigen sich auch in der Binnenwirtschaft zunehmend Risse.

In der Eurozone deutet die Konjunkturstimmung weiter auf Schrumpfung hin. Entsprechend wird EZB-Chef Mario Draghi auf seiner Abschieds-Sitzung die anhaltende ultralockere Geldpolitik bekräftigen, die auch unter der neuen Vorsitzenden Christine Lagarde ab November konsequent fortgesetzt wird.

Es war einmal der „Westen“, jahrzehntelang nach dem Zweiten Weltkrieg ein Wertebündnis, das Freiheit, Sicherheit und Wohlstand bescherte. Unter Führung der USA war der Westen damals geo- und wirtschaftspolitisch das Maß aller Dinge. Mittlerweile jedoch sind Zerfallserscheinungen unverkennbar.

Heute sitzt in Washington ein Nero an den Machthebeln, der, wenn es ihm persönlich nutzt, keine Hemmungen hat, verbrannte Erde zu hinterlassen. Klug wäre es, mit Europa eine starke gesamtwestliche Strategie gegen China zu verfolgen. Stattdessen nimmt er mit feindlichen Aktionen gegen die „Verbündeten“ in der EU die Nestbeschmutzung des westlichen Bündnisses bewusst in Kauf, weil es im Präsidentschaftswahlkampf gut ankommt. Dieser Narzisst interessiert sich nicht für Amerika oder den Westen, es geht nur um ihn.

Dazu passt auch der Rückzug amerikanischer Truppen aus Nord-Syrien. Das ist Hochverrat an den Kurden, die bislang für Amerika im Kampf gegen den IS die Drecksarbeit machen durften. Für amerikanische Wähler mag Syrien weit weg sein. Doch hat Trump damit die Zündschnur am Pulverfass Mittlerer Osten angezündet. Erst durch den Truppenabzug hat sich Erdogan getraut, einen Expansionskrieg in Nord-Syrien zu starten, der von seinen großen innenpolitischen Problemen ablenken soll.

Wenn sich die Supermacht USA geopolitisch zurückzieht, schneidet sie sich ins eigene Fleisch. Im Hintergrund reibt sich Putin bereits freudig erregt die Hände, der das amerikanische Machtvakuum im Mittleren Osten mit Hilfe seines nützlichen türkischen Erfüllungsgehilfen füllen wird. Und wenn Trump jetzt eine „Weder Fisch noch Fleisch-Politik“ in puncto Erdogan betreibt, die zwischen brachialen Sanktionen, brüchiger Waffenruhe und Männerfreundschaft schwankt, hat das nichts mit selbst erklärter „großer und unübertroffener Weisheit“ zu tun, sondern mit spätrömischer Dekadenz. Nach 1.000 Tagen Trump im Oval Office zerrinnt Amerikas diplomatische und geopolitische Reputation wie Sand in einer Sanduhr.

Schaut man auf die dilettantisch agierenden demokratischen Gegenkandidaten, muss Trump wenig Angst vor einer Abwahl im November 2020 haben. Aus heutiger Sicht wird ebenso ein Amtsenthebungsverfahren im US-Senat scheitern. So kann sich Trump im Wahlkampf als Sieger verkaufen. Der Westen leidet weiter an Schwindsucht.

Rein theoretisch könnte Europa die alten westlichen Werte verteidigen. Freiheit, Gleichheit und Brüderlichkeit wurden bei uns erfunden. Doch selbst Großbritannien als Wiege der modernen Demokratie fällt aus. Dort denkt ein geklonter Donald auch nicht an sein Land, geschweige denn an Europa, sondern nur an sich.

Geopolitisch führt auch der Rest Europas nur einen Zwergenaufstand gegen Autokraten. Knallharte Wirtschaftssanktionen, die den Sultan aufgrund seiner Konjunkturkrise durchaus beeindruckten, werden gescheut, weil sich dann die türkischen Flüchtlingstore öffnen. Die Geschichte zeigt, dass unmutige Beschwichtigungspolitik der Marke „Toleranz gegenüber Intoleranz“ das Problem nicht lösen, sondern verstärken. Wir lassen uns erpressen.

Europäische Waffenembargos gegen die Türkei sind nur Wattebällchen. Sie können durch andere Vollsortimentanbieter ausgeglichen werden. Wer bereits russische Raketen gekauft hat, wird auch Panzer und Flugzeuge aus Russland erwerben. So zerfasert das westliche Militärbündnis an seinem südosteuropäischen Rand zur erneuten Freude Putins weiter. Ohnehin hat die Nato an Abschreckung verloren. Man muss den Eindruck gewinnen, dass die Bundeswehr zur Heilsarmee umgebaut werden soll. Denn warum erfüllt Deutschland nicht das von Berlin vertraglich vereinbarte Ziel eines Wehretats in Höhe von zwei Prozent der Wirtschaftsleistung? So gibt man übrigens Trump nur unnötig Munition, gegen uns zu stänkern.

Die Spatzen pfeifen es längst vom Dach des Bundeswirtschaftsministeriums: Deutschland als früherer Stern am europäischen Wirtschaftshimmel steht vor einer Rezession. Handelskrieg und Brexit haben sicherlich zur Verunsicherung beigetragen.

Leider hat Berlin in den guten Konjunkturjahren keine Eichhörnchen-Politik betrieben, die für harte Zeiten vorsorgt. Stattdessen die schöne heile Welt mit immer mehr Sozialleistungen zu versprechen, ohne zu sagen, wie diese erwirtschaftet werden, ist aber schon mathematisch unvernünftig. Das Fell des Bären kann man eben erst verteilen, wenn er erlegt ist.

Oder war dieses Zitat jetzt politisch inkorrekt, weil ich damit indirekt der Tierquälerei das Wort rede? Tatsächlich macht sich in Deutschland ein Zeitgeist breit, der kritische und hinterfragende Meinungen abseits des moralisch einwandfreien mainstream bekämpft. Selbst Kabarettisten, die berufsbedingt Dinge aufs Korn nehmen, geraten immer mehr in die Schusslinie einer fanatischen Moral-Polizei. In Bundestag und Talk-Shows hört man viele Politiker nur noch in beschönigender Gutmensch-Sprache säuseln. Früher waren Franz-Josef Strauß von der CSU oder Herbert Wehner von der SPD alles andere als politisch korrekt. Doch damals gab es auch keine politischen Ränder. Vielleicht sollten Politiker ihre emotionale Kompetenz aus der Tiefkühltruhe holen. Man sollte bitte wieder mehr Streitkultur zulassen, Denkverbote verbieten und unbequeme Dinge ansprechen.

Das gilt auch für Wirtschaftsfragen. Mit Bürokratie, Verfall der Logistik, Technologiefeindlichkeit, Steuerwucher und den höchsten Strompreisen verjagt Deutschland seine starken Branchen sehenden Auges nach Amerika und Asien, wo sie über Standortverbesserungen ohnehin auf eine große Willkommenskultur treffen. Wie will man so Arbeitsplätze sichern, geschweige denn schaffen? Nur mit „Heile, heile Gänschen“ oder dem Anbau biologisch einwandfreier Kartoffeln werden wir unseren Wohlstand nicht halten. Wirtschaft ist zwar nicht alles, aber ohne Wirtschaft ist alles andere nichts. Das heißt, schmerzfreie, weil reformlose Wirtschaftspolitik ist nicht möglich. Vogel friss oder stirb.

In diesem Zusammenhang, welche rationalen Gründe sprechen gegen eine hohe staatliche Kreditaufnahme, um einen erstklassigen, logistisch und technisch konkurrenzfähigen Wirtschaftsstandort zu schaffen, der unseren Wohlstand langfristig sichert? Nichts Anderes machen die USA und China, die aber im Vergleich zu uns dafür Zinsen zahlen müssen. Kaputtsparen ist keine Lösung.

Suchen wir für die geo- und wirtschaftspolitischen Probleme Europas nicht nur die Schuld bei Donald und Boris. Ändern kann man nur sich selbst, nicht die anderen. Wenn sich die Politik nicht um unsere Zukunft kümmert, werden es früher oder später andere tun, die es aber bitte nicht tun sollten.

Und wenn Europa erst einmal geo- und wirtschaftspolitisch nach unten durchgereicht wird, geraten auch die europäischen Finanzmärkte unter die Räder.

Herzliche Grüße nach Berlin!

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Deutsche Industrie in der Rezession" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Was steckt hinter der Euro-Schwäche?" finden Sie auf der Website von Welt.

Nutzen Sie den Service auf Baader Bondboard!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München