18. April 2019

18. April 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die apokalyptische Aktienstimmung des Vorjahres hat sich mittlerweile vollständig ins Gegenteil verkehrt. Aber kann dieses Frühlingserwachen nachhaltig sein? Denn die Zweifel an der Weltwirtschaft halten sich hartnäckig. Aktuell hat die Bundesregierung die deutsche Wachstumsprognose für 2019 auf 0,5 Prozent gesenkt. Der amerikanisch-chinesische Handelskonflikt ist immer noch nicht befriedet und die transatlantische Handelsauseinandersetzung hat noch nicht einmal begonnen. Trotz alledem sind konjunkturelle Lichtblicke unverkennbar.

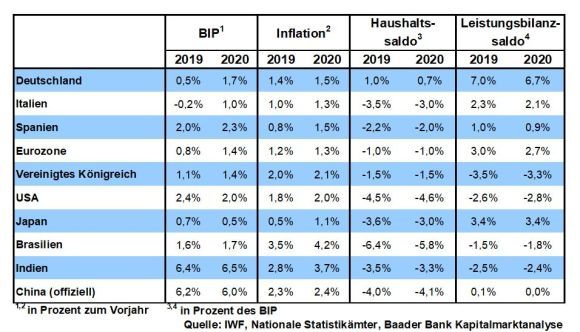

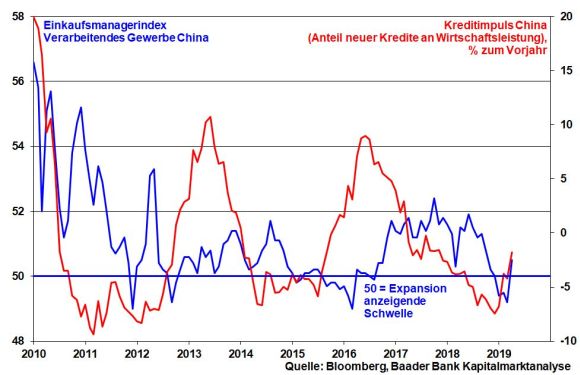

Zahlen zur chinesischen Wirtschaft sind mit Vorsicht zu genießen. Immerhin jedoch signalisiert die im I. Quartal unverändert mit 6,4 Prozent zum Vorjahr wachsende Wirtschaft, dass Pekings Konjunkturprogramm „Viel hilft viel“ Wirkung zeigt. Markante Steuersenkungen und Infrastrukturinvestitionen sowie eine deutlich gelockerte Kreditpolitik der Notenbank für kleine und mittelständische Firmen sorgen für eine Konjunkturerholung in der zweiten Jahreshälfte 2019.

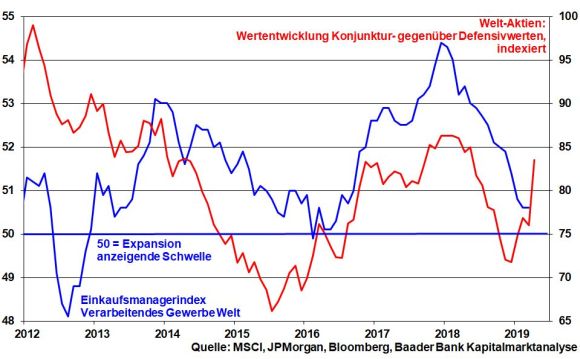

Aufgrund seiner Lokomotivfunktion stützt China damit auch die gesamte Weltkonjunktur: Der globale Einkaufsmanagerindex für das Verarbeitende Gewerbe zeigt erste Stabilisierungszeichen. Anleger haben ihr Vertrauen in die Weltwirtschaft nicht verloren und bevorzugen zyklische Aktien, die bereits mit einer deutlichen Outperformance zu defensiven Branchen aufwarten.

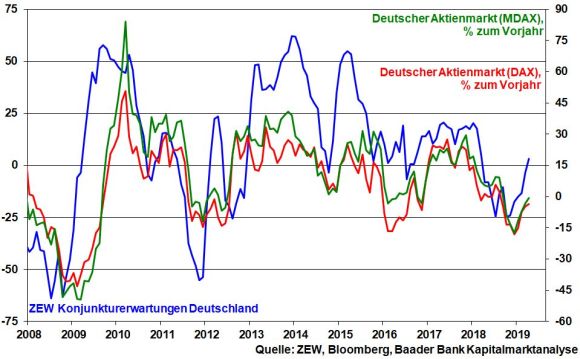

Von China positiv beeindruckt zeigen sich auch die ZEW Konjunkturerwartungen. Die deutsche Konjunkturskepsis bildet sich laut der befragten Finanzanalysten schon das sechste Mal in Folge zurück. Selbst wenn die Erwartungen trotz Anstieg mit aktuell 3,1 nach -3,6 noch vergleichsweise verhalten sind, liegen sie zum ersten Mal seit gut einem Jahr wieder über der Nulllinie. Eine zu erwartende weitere ifo-Verbesserung in der nächsten Woche wäre eine Bestätigung, dass es Deutschland mit einer Konjunkturdelle, nicht -beule zu tun hat.

Notwendige Bedingung für eine nachhaltige weltkonjunkturelle Aufhellung bleibt ein Handelsabkommen zwischen den USA und China. Oberflächlich herrscht zwar der Eindruck einer Hängepartie. Für Optimismus sorgen jedoch Aussagen von US-Finanzminister Mnuchin, wonach die beiden Handelskontrahenten kurz vor der finalen Verhandlungsrunde stehen. Allen Beteiligten ist bewusst, dass immer neue weiche Hoffnungsbekundungen ohne nachfolgend harte Ergebnisse die bestehenden Verunsicherungspotenziale bei Investoren und Konsumenten erhöhen. Ihre Wirtschaftsängste dürfen nicht weiter gedüngt werden. Grundsätzlich müssen beide Seiten ein Interesse an einem Handels-Deal haben. So ist Trump für seine Wiederwahl Ende 2020 auf einen robusten Aktienmarkt angewiesen, der sich aber bei handelsseitiger Weltkonjunkturschwäche nicht darbieten wird.

Auch die Verhandlung eines Handelsabkommens zwischen Amerika und Europa wird definitiv nicht reibungslos ablaufen. Bis zum Ende der Amtszeit der aktuellen EU-Kommission am 31. Oktober will die EU einen Handelsdeal mit Amerika geschlossen haben. Informelle Gespräche laufen bereits. Es ist zu vermuten, dass Brüssel - um die wirtschaftlichen Verunsicherungen der europäischen Exportnationen in Grenzen zu halten - besonders kompromissfähig sein wird. Unabhängig davon werden europäische und deutsche Unternehmen mehr in den USA investieren, um Amerikas Handelsbann zu entkommen, aber auch - sehr profan - um ebenso in den Genuss vergleichsweise niedriger Unternehmenssteuersätze zu kommen.

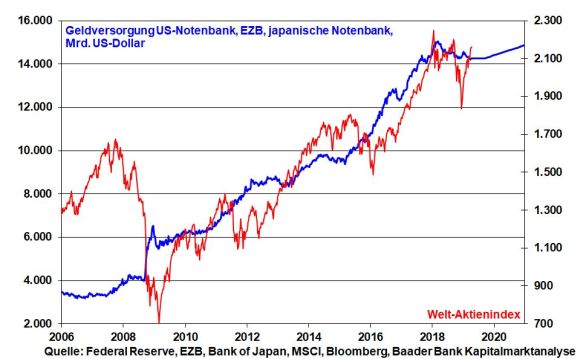

Bei der Fed prallt die anhaltende Kritik von US-Präsident Trump - „Wenn die Fed ihre Arbeit richtiggemacht hätte, was sie nicht getan hat, wäre der Aktienmarkt um zusätzliche 5.000 bis 10.000 Punkte gestiegen“ - nicht vollständig ab. Sollten die von Trump bevorzugten Kandidaten - sein ehemaliger Wahlberater Stephen Moore und der Republikaner Herman Cain - tatsächlich vom Senat in den Fed-Gouverneursrat berufen werden, ist prinzipiell sogar mit einer noch taubenhafteren Fed-Politik zu rechnen. Gleichzeitig wirkt die EZB den (sozial-)politischen Fliehkräften in der Eurozone entgegen.

Da die Fed ihren Liquiditätsabzug im Herbst beendet, die EZB ihre rekordhohe Liquiditätsausstattung mindestens beibehält und ein Ende der Liquiditätsschwemme der Bank of Japan reine Utopie ist, bleibt das geldpolitische Sicherheitsnetz für die Aktienmärkte engmaschig gespannt.

Sicherlich wird die Berichtsaison für das I. Quartal 2019 in puncto Vergangenheitsbewältigung wenig Anlass zur Freude geben. Verunsicherte Investoren und vorsichtig agierende Konsumenten werden Niederschlag in verhaltenen Gewinnausweisen finden.

An der Börse wird jedoch nicht Vergangenheit, sondern Zukunft gehandelt. Da laut Umfragen offensichtlich das Vertrauen in die Lösung der (handels-)politischen Konflikte und damit in die Konjunktur wieder wächst, sollten die Ausblicke aufgehellter ausfallen. Denn wie zuletzt eine schlechte Konjunkturprognose und eine Gewinnwarnung die nächste jagte, funktioniert es auch umgekehrt. Ein perspektivischer Konjunkturlichtblick zieht den nächsten an. Und auf Unternehmensseite werden die Umsatz- und Gewinnerwartungen erst zögerlich, dann mehr und mehr heraufgesetzt. Trotz noch schwieriger Konjunkturlage wirkt jede Stimmungsverbesserung wie fundamentales Kraftfutter für die Aktienkurse.

Die Frühlingsgefühle am Aktienmarkt gehen in die Verlängerung. Allerdings darf sich der schwarze Schwan eines nicht endenden Handelskonflikts nicht zeigen. Er wäre der Party Crasher.

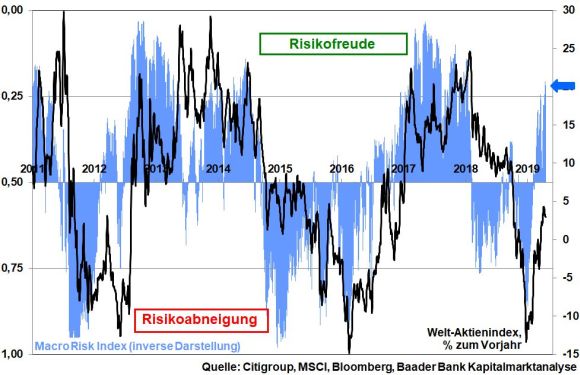

Auf Sentimentebene sind die Anleger freundlich, wenn auch nicht euphorisch für die Zukunft gestimmt. Institutionelle Anleger sind trotz einer leicht rückläufigen Investitionsquote bei US-Fondsmanagern insgesamt immer noch stärker investiert als zu irgendeinem anderen Zeitpunkt im vergangenen halben Jahr. Zugleich setzen sie an den Terminmärkten auf steigende Kurse.

Mehr Risikofreude signalisiert ebenso der von der Citigroup veröffentlichte Macro Risk Index mit einem aktuellen Indexwert von rund 0,2. Indexwerte von größer als 0,5 deuten auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin.

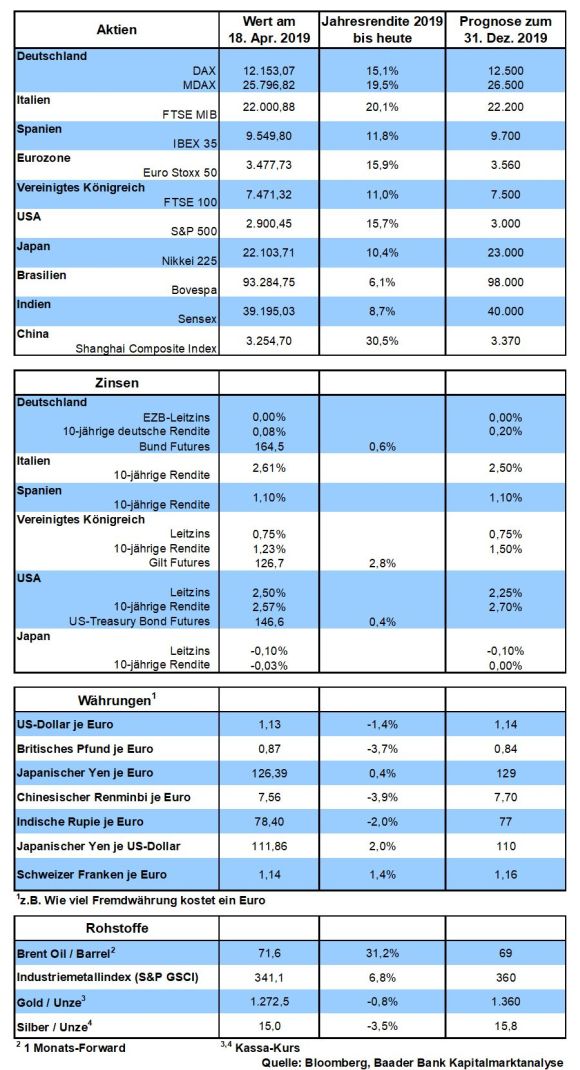

Bei Privatanlegern dominieren hingegen noch die Absicherungsgeschäfte. Kommt es auf absehbare Zeit allerdings zu den langersehnten Entspannungssignalen vor allem im US-chinesischen Handelskonflikt, sind Privatanleger falsch positioniert. Sie würden den Kursen hinterherlaufen, was für den DAX wie ein Katalysator auf seinem Weg zur Marke von 12.500 Punkten wirkte.

Auf dem Weg nach oben trifft der DAX zunächst bei 12.403 Punkten auf ersten Widerstand. Wird dieser überschritten, sind Kursgewinne bis zur Barriere bei 12.457 möglich. Bei zwischenzeitlichen Gewinnmitnahmen findet der DAX zunächst an den Marken bei 12.121, 11.915, 11.864 und 11.823 Unterstützung. Ganz entscheidend ist die wichtige Haltelinie bei 11.800. Wird diese unterschritten, geben die Marken bei 11.721 und 11.624 Punkten Halt.

Gemäß Einkaufsmanagerindex für das Verarbeitende Gewerbe hält die Konjunkturschwäche in Japan auch im April an. Gepaart mit fortschreitender Desinflation hat die Bank of Japan auf ihrer kommenden Sitzung jeden Grund, an ihrer ultralockeren Geldpolitik festzuhalten.

In den USA setzt sich der konjunkturelle Abschwächungstrend auch im I. Quartal 2019 gemäß BIP-Zahlen fort. Dass die Auftragseingänge langlebiger Güter ihre vormonatliche Schwäche im April nicht ausgleichen können, lässt nicht auf eine unmittelbare Konjunkturbelebung schließen. Auch die weiter volatile Seitwärtsbewegung des von der University of Michigan ermittelten Konsumentenvertrauens verspricht keine markanten binnenwirtschaftlichen Impulse.

In Deutschland verfolgen Anleger mit gespannter Aufmerksamkeit, ob die ifo Geschäftsklimadaten ihre Stabilisierungstendenz fortsetzen.

Nach der Immobilienkrise 2008 griffen die Staaten weltweit mit bis dato unvorstellbarer Neuverschuldung ein, um wirtschaftliche Depressionen, Massenarbeitslosigkeit und schließlich soziale und politische Unruhen zu verhindern. Die damit eigentlich unausweichliche Schuldenkrise vereitelten die Notenbanken durch Zinssenkungen und Liquiditätsflutungen, die mit regelgebundener Geldpolitik nichts mehr zu tun hatten. Diese unkonventionellen Rettungsaktionen wurden von der Politik als Ausnahmesituation bezeichnet. Schließlich ging es um den Systemerhalt. Wenn ein Kind in den Brunnen gefallen ist, muss es ja auch so schnell wie möglich herausgeholt werden, egal wie und was es kostet.

Damals jedoch hatte Vater Staat Blut geleckt. Wie eine fürsorgliche Mutterglucke meinte er, die schutzbefohlenen Küken von nun an vor allen ökonomischen Problemen beschützen zu müssen. Bei dieser Bevormundung biegt man auch heute Stabilitätsregeln gerne in die politisch gewünschte Richtung. So werden den Defizitverstößen in Italien und Frankreich in diesem Jahr wieder keine Strafmaßnahmen folgen. Die Eurosklerose soll nicht weiter gedüngt werden. Damit ist der Schlendrian in der Eurozone hoffähig geworden. Denn es entfällt ja ebenso der finanzpolitische Zwang, über Reformen die Wettbewerbs- und später über Wirtschaftswachstum die Schuldentragfähigkeit zu verbessern. In diesem Spiel hat die EZB die Rolle des Erfüllungsgehilfen, der bis in alle Ewigkeit zu zinsgünstiger Schuldenfinanzierung verdammt ist.

Diese Geldpolitik hat allerdings das traditionelle Zinsgeschäft der Banken torpediert und versenkt. Und dann kam auch noch die Überregulierung der deutschen Finanzindustrie hinzu, nachdem man früher nicht deregulierend genug sein konnte. Jetzt stellt Berlin plötzlich fest, dass die kaputtregulierten Institute leichte Beute für Großbanken aus Amerika, China oder dem arabischen Raum werden könnten, die anschließend den deutschen Finanzplatz für ihre Zwecke missbrauchen. Zur Abhilfe wünscht sich das Finanzministerium einen nationalen Champion, der aus einer Fusion von Deutscher Bank und Commerzbank hervorgeht. Wenn man aber mindestens zwei Jahre nicht mit Zukunftsstrategie, sondern vor allem mit Auseinandersetzungen beschäftigt ist, wird das dem Aktienkurs nicht guttun. Am Ende besteht die Gefahr, dass ein ausländischer Käufer die zwei im Paket zum Schnäppchenpreis bekommt. Ähnlich wie bei Hoechst und Mannesmann würde man erneut deutsche Wirtschaftskompetenz wie einen alten Mantel einfach so in die Kleidersammlung geben.

Deutschland hat das Industriezeitalter seit dem II. Weltkrieg wie keine andere Nation beherrscht. Doch jetzt droht die Revolution von Amerika und China. Mit massiven Zukunftsinvestitionen, Innovationen und auch „America First“ will man uns vom Thron stürzen.

Und wie sieht die deutsche Verteidigung aus? In unserer Vorzeigebranche Automobile wurde die führende deutsche Dieseltechnologie politisch kaputtgeredet, anstatt sie konsequent - auch ökologisch - weiterzuentwickeln. Bei der E-Mobilität laufen wir der Konkurrenz hinterher. Warum versucht man in einer nationalen Kraftanstrengung nicht alles, um der weltweit führende Batteriebauer zu werden? Wer die Batterie als Hauptbestandteil des E-Autos beherrscht, wird später den Automassenmarkt beherrschen. Schöne Grüße nach Wolfsburg! Und warum gibt man nicht Vollgas bei der Brennstoffzelle? Warum überlässt man diese Mobilitätsperspektive Toyota, bei denen nichts unmöglich ist?

Überhaupt, wenn man sich in Berlin für E-Mobilität entschieden hat, muss man ebenso für ordentliche Rahmenbedingungen sorgen. Doch hat Deutschland den höchsten Strompreis aller Industrienationen. Was ist mit jederzeitiger Stromverfügbarkeit? Wenn ökomoraltotalitäre Politiker Kohlekraftwerke am liebsten morgen abschalten wollen, müssen Alternativen her. Trassen, die Strom von der Nordsee in die Industriezentren bringen sollen, scheinen aber das Schicksal von Stuttgart 21 oder dem Berliner Großflughafen zu teilen: Es dauert eine Generation.

Möglichst flächendeckende Netze sind heute immer mehr Standard. Um jedoch zukünftig als Standort wirklich attraktiv zu sein, wird das 5G-Netz immer wichtiger, das die Potenziale der Digitalisierung erst nutzbar macht. Doch scheint es Funkloch-Deutschland mit der Netzausrüstung wenig eilig zu haben. Infrastruktur scheint ohnehin nicht die oberste Priorität in Berlin zu genießen, s. Flugbereitschaft.

Bildung ist ein besonders wichtiger Punkt der Wettbewerbsfähigkeit. Doch während in Deutschland die Schule geschwänzt wird, finden in Indien, Südkorea oder China Mathe- oder Englischolympiaden statt. Für Klimaschutz zu demonstrieren ist lobenswert. Aber ist es nicht mehr zumutbar, dass in der Freizeit oder am Wochenende zu tun? So mag man in den Klima-Himmel kommen, man wird aber kein Globalisierungsgewinner. Ohnehin, vergleicht man die deutsche Schulausstattung mit der in Asien oder auch dem Baltikum, trifft Mittelalter auf Neuzeit.

Besteuerung? Mittlerweile liegen amerikanische Steuersätze 15 Prozentpunkte unterhalb von denen in Deutschland. Werden also bald deutsche Autobauer ihre in Deutschland zu verkaufenden Autos in den USA produzieren? 2019 wird die Steuer- und Abgabenbelastung der Bürger einen neuen Rekordstand erreichen. Der Staat ist verfressener als jedes Raubtier. Berlin sieht keine Notwendigkeit für eine Diät.

Auch der Datenschutz und Dinge wie Uploadfilter werden immer mehr zum ideologischen Selbstzweck, der Kreativität in Europa zugunsten von Amerika und Asien behindert.

Übrigens, die in Deutschland losgetretene Diskussion über Enteignung oder Vergesellschaftung wirken auf internationale Investoren wie Mückenspray auf Ungeziefer.

In einer globalen und digitalisierten Welt sind Investoren nicht auf den deutschen Standort angewiesen. Und wenn sich deutsche Politik weiter nur der überkorrekten und hypermoralischen Bevormundung verschreibt, wird auch die deutsche Industrie, die sicher nicht schlechter geworden ist, immer mehr dorthin gehen, wo sie ihre Innovationskraft am besten auf die Straße bringt. Und dann nehmen sie die Arbeitsplätze gleich mit.

Jetzt einfach zu behaupten, die fetten Jahre seien vorbei, ist zu fatalistisch. Berlin muss Verantwortung zeigen. Es muss wissen, was es tut, wie es das tut und was es nicht tut. Das unterscheiden zu können, macht gute Wirtschaftspolitik aus.

Der wöchentliche Kapitalmarkt-Ausblick mit dem Titel "Frühlingserwachen der deutschen Konjunktur?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Keine apokalyptische Stimmung mehr" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München