18. März 2022

18. März 2022

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Nach langer Verbalakrobatik hat die Fed endlich die Leitzinsen um 25 Basispunkte erhöht sowie eine Reihe weiterer Steigerungen und auch noch ein Abschmelzen der Liquiditätsversorgung angekündigt. Da scheint sich ein radikaler geldpolitischer Strukturbruch mit zukünftig epochal höheren Zinsen und Renditen anzubahnen. Doch geht es vor allem um die Betrachtung nach Inflation.

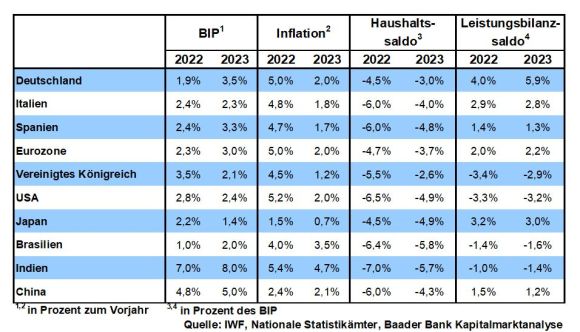

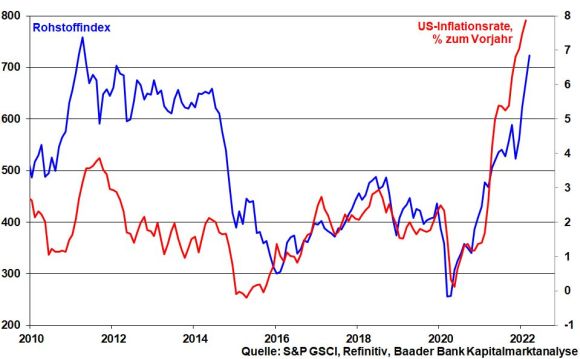

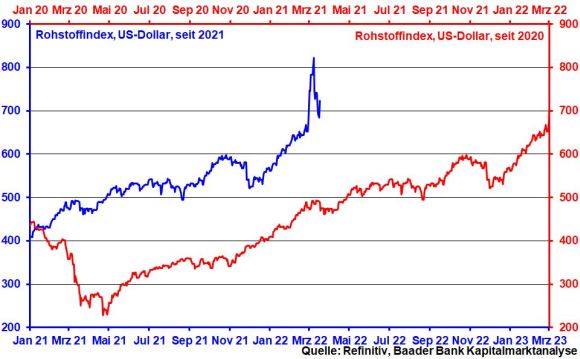

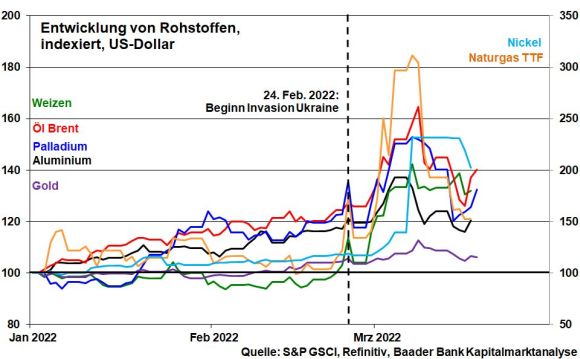

Die seit Beginn des Ukraine-Kriegs deutlich angestiegenen Rohstoffpreise verschärfen den bereits hohen Inflationsdruck zusätzlich. Nach jetzt 7,9 ist im weiteren Jahresverlauf durchaus eine US-Inflationsrate von neun Prozent möglich.

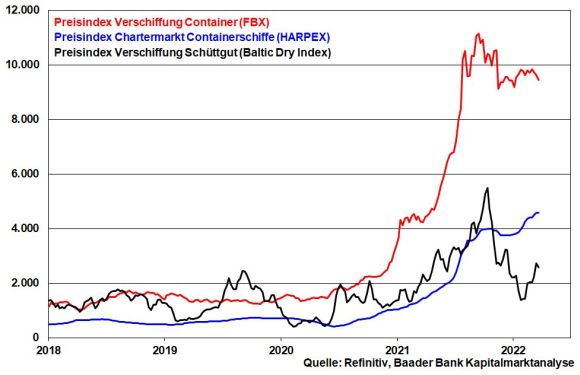

Zudem werden die Lieferketten, die sich zwischenzeitlich stabilisierten, wieder brüchiger. So behindern die chinesischen Null-Covid-Maßnahmen die Verschiffung von Vorprodukten. Lieferausfälle aus der Ukraine und Russland kommen aktuell hinzu. Insgesamt verharren die Preise für Containerverschiffung nahe ihren Rekordständen, während die Frachtraten für Schüttgut von niedrigem Niveau aus erneut ansteigen.

Auf den bestehenden und wachsenden Preisdruck reagiert die Fed mit einer drastischen Anhebung ihrer Inflationsprojektionen für 2022 (4,3 nach 2,6 Prozent). Allerdings schätzt sie den Preisdruck mittelfristig als wenig bedrohlich ein: Für 2023 (2,7 nach 2,3 Prozent) und 2024 (2,3 nach 2,1 Prozent) erwartet sie eine klare Inflationsentschleunigung.

Auch die Gefahr von Zweitrundeneffekten über z.B. Lohnerhöhungen sieht sie offensichtlich als begrenzt an. Insbesondere vertraut die Fed darauf, dass sich der aktuell sprunghafte Preisanstieg bei Rohstoffen im Zeitablauf entspannt. Der Vergleich mit dem Vorjahr macht es möglich.

Zur Dokumentation von Glaubwürdigkeit musste die Fed dennoch ein Stabilitätszeichen senden und hat mit einer Leitzinsanhebung um 0,25 Prozentpunkte die Zinswende eingeleitet. Zukünftig sind sogar Zinserhöhungen von 0,5 Prozentpunkten möglich.

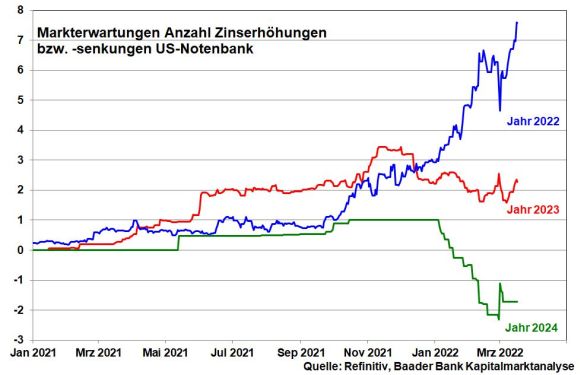

Doch wer deutlicher anhebt, ist auch früher durch. Insgesamt rechnet die Fed in ihren Zinsprojektionen (sog. „Dot Plot“) bis 2024 mit drei Zinsanhebungen mehr als bislang (elf anstatt acht). Wenn sie - die kürzliche März-Sitzung mit eingerechnet - auf jeder der in diesem Jahr anberaumten Sitzungen sieben statt bisher drei und 2023 vier statt bislang drei Steigerungen vornimmt, würde Ende des kommenden Jahres der Erhöhungszyklus bei einem Leitzinsniveau von dann 2,75 Prozent beendet sein. Bislang hatte sie für 2024 noch zwei Leitzinsanhebungen geplant.

Allerdings betont Fed-Chef Powell, dass man nicht in diesen Zinserhöhungs-Automatismus verfallen, sondern angesichts der aktuell großen Unsicherheit stets „datenbezogen“ handeln werde. In Zeiten maximaler Unsicherheit behält sich die Fed ein gehöriges Maß an Flexibilität vor. Das klingt nicht nach kompromisslos falkenhafter Zinspolitik.

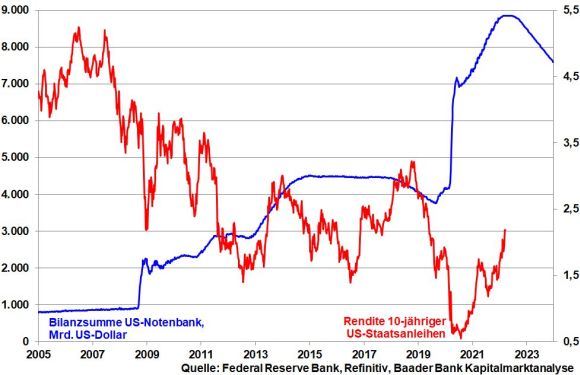

Der Liquiditätsabzug soll ab Mai Thema sein. Aber Fed-Chef Powell hat angedeutet, dass man sich dabei zur Börsenberuhigung an der passiven Bilanz-Entwässerung im Rahmen des Quantitative Tightening zwischen 2017 und 2019 orientieren will. Dabei tritt die Fed nicht als aktiver Verkäufer von Zinspapieren auf, sondern verzichtet auf die Wiederanlage fällig werdender Anleihen.

Grundsätzlich beabsichtigt die US-Notenbank sich schneller von ihren Immobilienanleihen zu trennen, um den heiß gelaufenen Häusermarkt abzukühlen. Da sie insofern auf längere Sicht eher Staatsanleihen halten will, fällt der „Rendite-Schock“ bei US-Staatsanleihen weniger heftig aus. Ohnehin sind diese Maßnahmen teilweise bereits eingepreist.

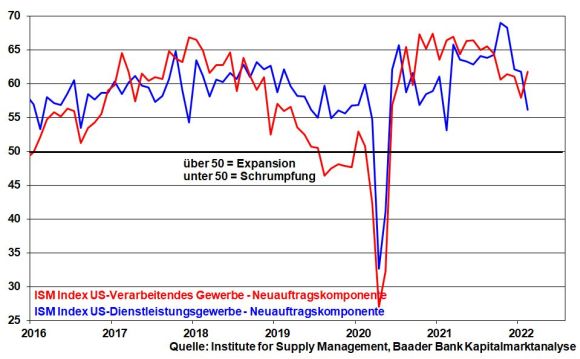

Schließlich werden hohe Energiepreise, eine auslaufende Fiskalunterstützung und Ansteckungseffekte einer Wirtschaftsverlangsamung in Europa auch bremsende Wirkung auf die US-Wirtschaft entfalten. Dass Amerika keine Insel der Glückseligkeit ist, zeigen die spürbar gesenkten Wachstumsprojektionen der Fed für 2022 auf 2,8 nach 4,0 Prozent. In dieses Bild passt die Stimmung bei Dienstleistern und in der Industrie, die zwar im Expansionsterrain bleibt, aber entweder nachgibt oder ihren Höhenflug hinter sich hat.

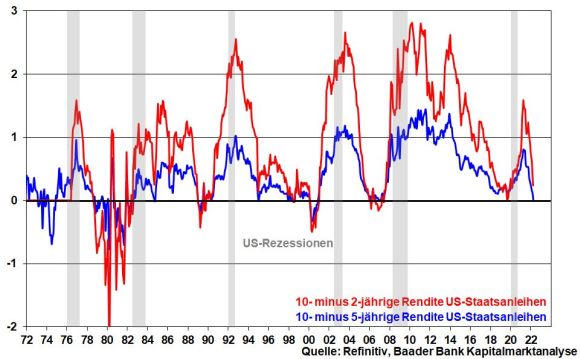

Überhaupt sendet eine sich stark verflachende US-Zinsstrukturkurve Rezessionssignale. Inverse Strukturkurven haben nachfolgend tatsächlich zu Wirtschaftsabschwüngen geführt. Und das Idealszenario eines Soft Landing ist der Fed sowieso noch nie geglückt. Insofern wird sie die Zinswende nur so umsetzen wie es Konjunktur und Finanzmärkte vertragen.

So spricht viel dafür, dass spätestens bei Erreichen des „neutralen“ Notenbankzinses, den die Fed bei 2,4 Prozent schätzt und der das Wachstum weder anregt noch bremst, Schluss ist. So war es bereits beim vergangenen Zinserhöhungszyklus zwischen 2015 und 2019. Doch wirkte schon dieses damalige Zinsniveau konjunkturell zu restriktiv, so dass die Fed mit drei aufeinander folgenden Zinssenkungen Abhilfe schuf. Auch aktuell erwarten die Finanzmärkte, dass die Fed spätestens 2024 zurückrudern muss und preisen dann zwei Zinssenkungen ein.

Nicht zuletzt, strukturelle Krisen wie staatliche und private Überschuldung, umfangreiche Infrastrukturinvestitionen und ein gegenüber Russland und China wehrhaft bleibendes Amerika zwingen die Fed zu einer weiter freizügigen Geldpolitik.

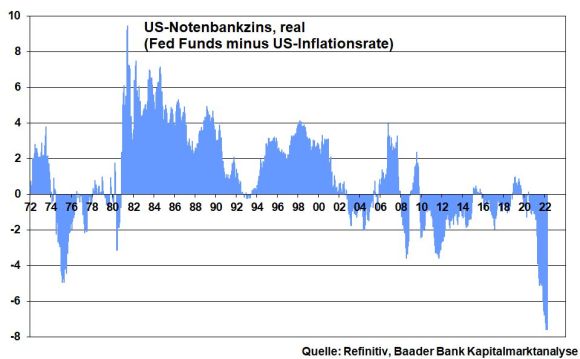

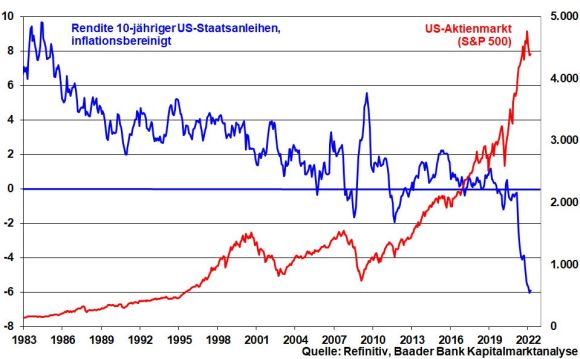

Und so sind der Fed die Hände gebunden. Sie wird die Inflation nicht einholen. Daher bleiben negative reale US-Notenbankzinsen eine Finanzmarkt-Realität. Fed-Chef Jerome Powell kann sich heutzutage nicht mehr den Stabilitäts-Luxus eines Paul Volcker erlauben, der die Inflationsexzesse 1981 nicht nur bekämpfte, sondern mit Leitzinsen von 19 Prozent regelrecht killte. Damals lag der reale Leitzins bei plus 9,5 Prozent, heute bei minus 7,6 Prozent.

Übrigens, gegenüber der offiziellen ist von einer deutlich höheren tatsächlichen Inflation auszugehen. Hedonistische Inflationsmessung, die Leistungsverbesserungen z.B. von High-Tech-Gütern von der Preissteigerung abzieht, Konsumenten eine vollkommene Preiselastizität unterstellt (teure Nudeln werden durch Reis ersetzt) oder Schrumpfungen von Packungsgrößen bei gleichbleibendem Preis ignoriert, sind beschönigende Preisdrücker. Dadurch erhält das Thema negative Realzinsen noch mehr Brisanz.

Insgesamt gewinnen Zinsanlagen gegenüber Aktien nicht an Attraktivität, wenn leicht steigende Nominalrenditen von anziehenden Inflationsraten überkompensiert werden.

Nach anfänglichem Schock betrachtet die Börse den Ukraine-Krieg und seine Folgen mittlerweile nüchterner. Immerhin steht dem großen geopolitischen und wirtschaftlichen Schaden, den Russland wegen seiner Aggression erleidet, kein Nutzen entgegen. Und käme es ähnlich wie 1939/40 beim Überfall der Sowjetunion auf das vermeintlich schwächere Finnland auch heute in der Ukraine zu einer Ermattung des Angreifers, könnte dies aus rationalen Gründen zu einer Deeskalation beitragen in deren Folge Sanktionen zumindest nicht weiter verschärft werden. Tatsächlich sind Rohstoffpreise nicht mehr nur Einbahnstraßen nach oben.

Für die weitere Entwicklung spielt China eine wichtige Rolle. Angesichts binnenwirtschaftlicher Probleme ist sich Peking des Wertes der Absatzmärkte in den USA und Europa sehr bewusst. Auch um nicht selbst in das Fadenkreuz westlicher Sanktionen zu kommen, hat China hinter vorgehaltener Hand genügend Anlass, stark mäßigend auf Putin einzuwirken.

Leider kann man nur auf, aber nicht hinter die Stirn von Putin schauen. Er sieht sich durch die umfangreichen Sanktionen des Westens und seine eigenen verheerenden strategischen Fehleinschätzungen in die Enge getrieben, was zumindest theoretisch Eskalationsrisiken bietet. Bis es zu erkennbaren Verhandlungs- oder sogar Friedensfortschritten kommt, bleibt jede Stimmungserholung an den Börsen brüchig.

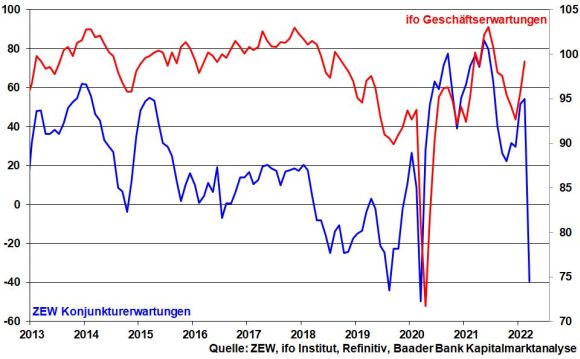

Einem dramatischen Stresstest wird insbesondere die rohstoffarme und exportorientierte deutsche Wirtschaft unterzogen. Die Sanktionen gegenüber Russland kommen über steigenden Kostendruck bei Unternehmen und Kaufkraftverluste der Verbraucher als Bumerang zurück. Der stärkste Rückgang der ZEW Konjunkturerwartungen seit Beginn der Umfrage 1991 von zuletzt 54,3 auf aktuell minus 39,3 Punkte unterstreicht die Krise deutlich. Sollte sich in der nächsten Woche auch noch ein kräftiger Rückgang der ifo Geschäftserwartungen einstellen, ist mit restriktiven Tendenzen zu rechnen, was zyklische Aktien handicapt.

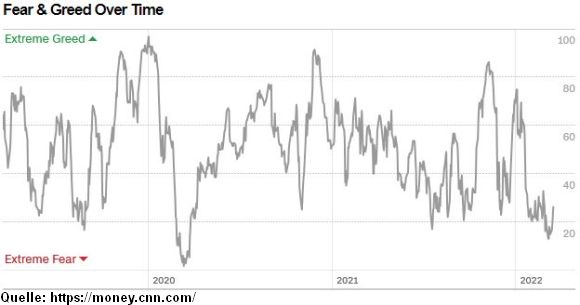

Zwischenzeitlich sind viele unsichere Hände aus dem Aktienmarkt geschüttelt worden. Anleger sitzen auf viel Cash. Der Fear & Greed Index von CNN Money hat sich nach einem extremen Angstausschlag amerikanischer Anleger leicht beruhigt. Zwischenzeitlich notierte er sogar auf seinen Tiefständen zur Hochzeit der Corona-Krise 2020. Dieses Szenario wirkt auch als Kontraindikator.

Sobald die Flut an Negativnachrichten nachhaltig abebbt, kehren die Anleger wieder an die Aktienmärkte zurück.

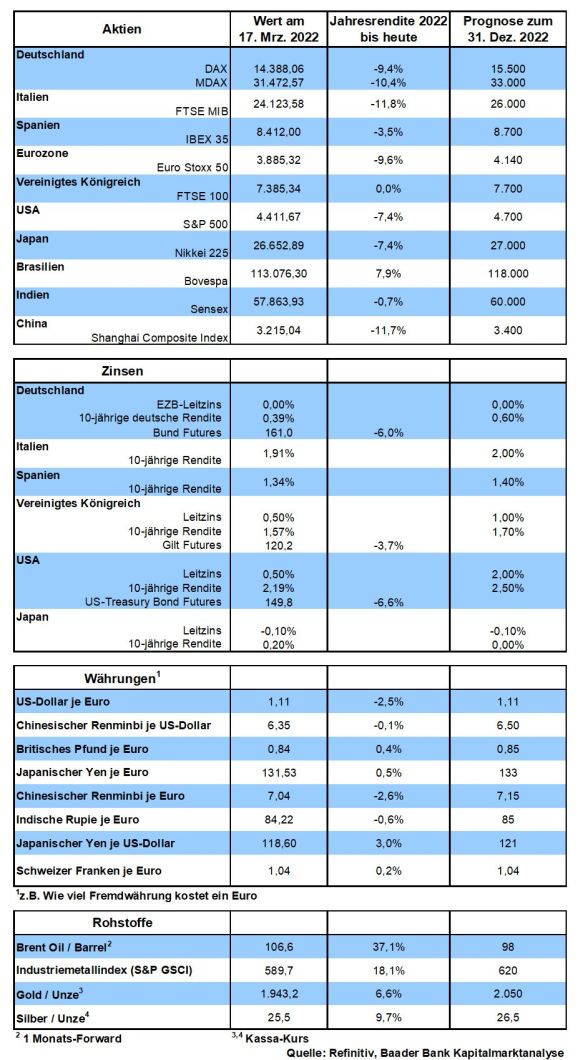

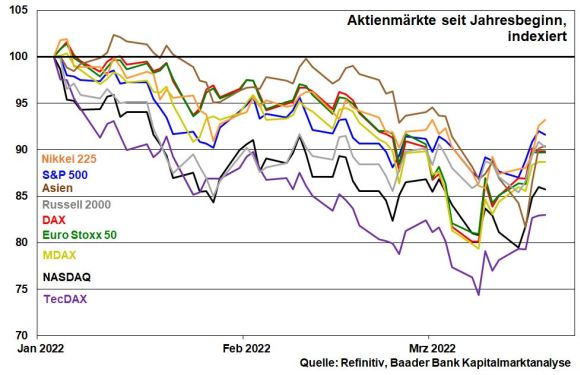

Charttechnisch liegen im DAX auf der Oberseite Widerstände bei 14.815, 14.971 und der psychologisch wichtigen Marke bei 15.000 Punkten. Darüber folgen weitere Barrieren bei 15.133 und 15.484. Auf der Unterseite liegen erste Unterstützungen bei 14.250, 14.135, 14.100 und 14.025. Werden diese unterschritten, drohen Verluste bis 13.920, 13.868 und 13.600 Punkten.

Abgelenkt vom klassischen Konflikt zwischen den USA und Russland konnte China lange die Position eines unbeteiligten lachenden Dritten einnehmen. Mit Moskau ist man zwar ideologisch gegen Amerika verbrüdert. Und dennoch pflegt man beste Handelsbeziehungen zum Klassenfeind. Putins Krieg bringt Peking jetzt aber in Verlegenheit. China kann es nicht einfach weiter so beiden Seiten Recht machen. Es muss positive geopolitische Verantwortung übernehmen, sonst wird es selbst zur Verantwortung gezogen.

Ohne große Eigenanstrengung glaubte China an strategischer Bedeutung zu gewinnen. Die abkühlende Leidenschaft Amerikas schien Europa wie eine reife Frucht in den Schoß Chinas fallen zu lassen. Langfristig - und die KP denkt immer langfristig - hätte Amerika einen immer noch wichtigen Vorposten verloren. Doch hat Putins Ukraine-Krieg die geopolitischen Karten neu gemischt. Zunächst macht die unerwartete Geschlossenheit des Westens es auch Peking schwer, einen Keil zwischen die transatlantischen Partner zu treiben.

Ohnehin, heutzutage erschweren die sozialen Medien die zensierte Berichterstattung von oben dramatisch. Die Wahrheit ist nicht mehr das erste Kriegsopfer. Putins Lügen werden grandios entlarvt. Nichts mitbekommen zu haben, kann China nicht mehr als entschuldigende Ausrede vorbringen. Schweigen heißt sich mitschuldig zu machen. Das nutzt der Westen genüsslich aus. Im Windschatten der russischen Invasion unterstellt er China jetzt Gelüste auf Taiwan. Und unabhängig davon, ob Moskau Peking tatsächlich um Waffenhilfe gebeten oder sogar schon erhalten hat, gilt das Putin-verstehende China jetzt als verdächtig. Vor allem Amerika beherrscht das Geschäft, dass selbst falsche Verdächtigungen hartnäckig wie Kaugummi am Schuh kleben bleiben.

Dem gegenüber können sich die USA als eine Art globale Friedenstaube auch in den aufstrebenden Ländern Asiens präsentieren, denen die zunehmende Abhängigkeit von China ohnehin nicht süß, sondern sauer aufstößt. Insgesamt gerät China in die Defensive, was der KP überhaupt nicht schmeckt.

Ebenso hängen schwere wirtschaftliche Damokles-Schwerter über China. Wegen „Beihilfe“ zur Umgehung westlicher Sanktionen könnte auch Peking bestraft werden. So sind chinesische Banken mit umgerechnet ca. 90 Mrd. Dollar der größte Kreditgeber Moskaus, die durch zukünftige Ölimporte aus Russland abgesichert sind. Daneben wird ein Teil der russischen Devisenreserven in Yuan gehalten. Das sind gleich drei Gründe in die Schusslinie zu geraten.

Und die Verbindungen Pekings zu Moskau haben längst auch die Börse in Shanghai erreicht. Dort wird befürchtet, ein Entgegenkommen Pekings gegenüber Putin könnte zu restriktiven Maßnahmen des Westens gegenüber chinesischen Unternehmen führen. Für die internationale Reputation Chinas an den Finanzmärkten wäre es fatal, wenn seine Aktien bei ausländischen Investoren noch mehr in Ungnade fielen. Bereits jetzt hat der marktwirtschaftsfeindliche Druck der Regierung auf Technologiekonzerne viel chinesisches Porzellan zerschlagen. Wo sind eigentlich der Alibaba-Gründer Jack Ma und die anderen Großkopferten abgeblieben? Und wenn im Extremfall neben russischen auch chinesische Aktien aus den internationalen Aktienindizes fliegen, wären sie im Westen geächtet wie Robin Hood vom Sheriff von Nottingham. Diese Lektion scheint China verstanden zu haben. Es will den Aktienmarkt stabil halten und mit den USA sogar in Finanzregulierungsfragen - bislang für Peking ein rotes Tuch - kooperieren.

China trägt also ein großes Risiko, wenn es ein vom Westen isoliertes Russland vor dem politischen, militärischen und (finanz-)wirtschaftlichen Niedergang oder gar der Staatspleite bewahrt. Warum auch? Abseits der ideologischen Ablehnung westlicher Werte verbindet Moskau und Peking schon historisch keine wahre Liebe, für die man große Opfer bringen will. Vielleicht entspricht das russisch-chinesische Verhältnis dem von so manchem Schwiegersohn zu seiner Schwiegermutter. Warum es sich für die Großmachtvisionen eines irrlichternden Präsidenten mit den USA und Europa verscherzen? Denn im Vergleich mit der „Zwergen-Wirtschaft“ Russland macht China mit diesen Regionen ein Vielfaches des Handels. Warum also einen Zwergenaufstand unterstützen, wenn aus dem Westen der riesengroße Bumerang zurückkommt. Und was nutzt günstig produzierte chinesische Ware, wenn sie nicht in westlichen Regalen liegt? Ideologie macht selbst die Chinesen nicht satt.

Überhaupt ist China derzeit binnenwirtschaftlich kein blühendes Land. Die Null-Covid-Strategie macht den Chinesen zu schaffen. Und wie wahrscheinlich ist es, dass die Immobilienkrise vorbei ist? So wahrscheinlich wie Streuobstwiesen unkrautfrei sind!

Dies spricht insgesamt dafür, dass China nicht mehr nur der möglichst unbeteiligte Günstling des Ost-West-Konflikts sein will. Natürlich sollte niemand erwarten, dass Peking auf einen westlichen Kurs einschwenkt. Wenn es aber immerhin dem russischen Bären so kräftig auf die Tatzen haut, dass die Risiken für die (Wirtschafts-)Welt wieder kleiner werden, würde China zeigen, dass es bereit ist, endlich positive geopolitische Verantwortung zu übernehmen. Denn nur dann ist man eine echte ernstzunehmende Supermacht.

Glück auf nach Peking!

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Spätestens jetzt muss China Verantwortung für die Welt (-wirtschaft) übernehmen" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Krieg, Pandemie, Geldpolitik. Wie geht es weiter an den Märkten?" finden Sie auf der Website von Der Aktionär TV.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München