17. Januar 2020

17. Januar 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Handicaps an den Aktienmärkten lichten sich. Davon zeugen auch die Aufhellungen der konjunkturellen Frühindikatoren, selbst in der Eurozone. Tatsächlich ist das US-chinesische Teilabkommen zum transpazifischen Handelsstreit aus psychologischer Sicht sicher bedeutend. Inhaltlich ist es jedoch nicht so vielversprechend, dass mit einer deutlichen weltwirtschaftlichen Erholung zu rechnen ist. Ohnehin ist im transatlantischen Handelskonflikt noch keine Friedenspfeife geraucht worden. Immerhin müssen Anleger kein Ende der weltweit freizügigen Geldpolitik befürchten. Eine wichtige Anlegerfrage ist, wie viel an positiven Nachrichten bereits in den Aktienkursen eingepreist ist.

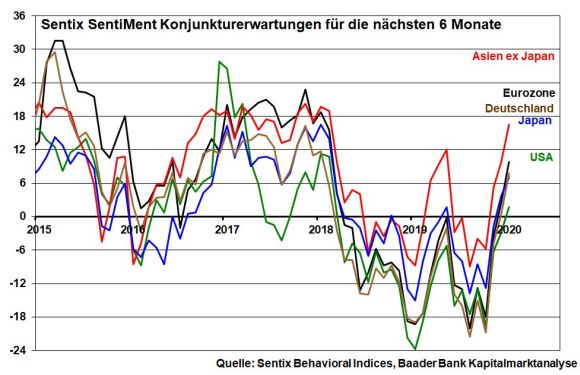

Die handelsseitig verbesserten Konjunkturperspektiven spiegeln sich in den Sentix Konjunkturerwartungen für die nächsten sechs Monate wider. Über alle Wirtschaftsregionen hinweg haben sie sich kräftig aufgehellt. In den USA ist das Rezessionsthema vom Tisch, was zuletzt der Konjunkturbericht (Beige Book) der US-Notenbank unterstrich. Besondere Konjunkturerholungssignale senden die Schwellenländer Asiens.

Der weltwirtschaftlich zunehmende Rückenwind sorgt nicht zuletzt in der exportsensitiven Euro-Wirtschaft für eine Stimmungserholung.

Das positive eurozonale Überraschungsmoment kommt seit Ende 2019 ebenso deutlich in dem von der Citigroup veröffentlichten Überraschungsindex - er misst die Abweichungen tatsächlicher Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen - zum Ausdruck. Der Handelsstreit als Schreckgespenst verliert an den Aktienmärkten der Eurozone an Einfluss.

Europa sollte nicht nur Trittbrettfahrer der Weltwirtschaft sein. Leider mangelt es in Europa und Deutschland an konsequenten Strukturreformen, die der Wirtschaftserholung mehr Dynamik verleihen würden. Damit böte man auch dem Exodus von Unternehmen in weltweit attraktivere Standorte Paroli.

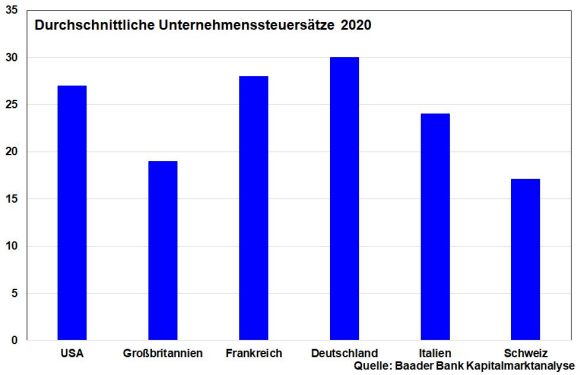

Senkungen der Unternehmenssteuern sind eine gute Maßnahme zur Verbesserung der nationalen Standortqualitäten. So hat Trump schon seit 2017 ähnlich wie Ronald Reagan in den 1980ern maßgebliche Wirtschaftsimpulse in den USA gesetzt. Auch deswegen haben mittlerweile eine Billion US-Dollar den Weg nach Amerika gefunden. Und nach dem Brexit wird es Boris Johnson in Großbritannien Margaret Thatcher gleichtun und mit Steuererleichterungen dem Verlust des Europäischen Binnenmarkts entgegenwirken.

Auch das vielfach als reformunfähig betrachtete Frankreich hat seine Wirtschaft mit der Kappung der Unternehmenssteuern von 33 auf 28 Prozent stimuliert. Wenn selbst italienische Steuern unterhalb der deutschen liegen, gerät der deutsche Standort mit einer durchschnittlichen Unternehmensbesteuerung von 30 Prozent immer mehr ins Abseits.

Daneben hat Deutschland zu lange am Status Quo seiner klassischen Industriebranchen festgehalten. Die neuen digitalen Rahmenbedingungen werden auch infrastrukturell zu wenig beachtet. Hinzu kommt eine oft ideologisch verzerrte Diskussion, die die wirtschaftlichen Kollateralschäden nicht ernst genug nimmt. In einer globalen Welt jedoch, die den Industrieweltmeister vom Sockel stoßen will, ist diese Haltung fatal. Unterstrichen wird diese Misere durch ein deutsches Wirtschaftswachstum, das 2019 trotz Nullzinsen mit 0,6 Prozent so schwach wie zuletzt 2013 ausgefallen ist. In keinem Land ist die industrielle Fallhöhe größer als in Deutschland.

Und wer beim Klimaschutz A sagt, sollte auch B sagen. Umwelttechnik Made in Germany muss nach allen Regeln der wirtschaftspolitischen Kunst gefördert werden.

Das nun unterzeichnete erste Teil-Handelsabkommen zwischen den USA und China sorgt vor allem psychologisch für Anlegerentspannung. Endlich gibt es Bewegung. Trump hat gemerkt, dass ein eskalierender Handelskrieg auch dem US-Aktienmarkt und seiner Wiederwahl schadet. Und China kann die Kraft des Faktischen eines enttäuschenden Exportwachstums im letzten Jahr auch nicht ignorieren.

Nüchtern abgeklopft ist es aber nur eine bessere Waffenruhe. Man hat sich auf den geringsten gemeinsamen Nenner geeinigt. Der Abschluss eines „Phase Zwei"-Abkommens wird zäh, langwierig und in diesem Jahr ohnehin nicht mehr erfolgen. Zwar hat China angesichts seiner Export-Malaise ein vitales Interesse daran, die weiteren Verhandlungen zu beschleunigen, an deren positivem Ende auch die US-Zölle gestrichen würden. Doch will China seinen Staatskapitalismus u.a. mit gewaltigen Industriesubventionen nicht aufgeben. Und beim Schutz geistigen Eigentums genießt die Transformation vom Saulus zum Paulus sicherlich keine Priorität. Trump wiederum will im republikanischen Wahlkampf weiter populistisch auf das Handelsthema setzen, das ja auch von demokratischer Seite besetzt wird. Überhaupt sollte nicht unterschätzt werden, dass beide Länder um die wirtschafts-technologische Weltherrschaft kämpfen. Daher ist Goodwill naturgemäß wenig vorhanden.

Immerhin, mit ein bisschen Handels-Frieden und indem China von Trump nicht mehr als Währungsmanipulator gebrandmarkt wird, hat dieser Konflikt aus dem Blickwinkel der Aktienmärkte an Brisanz verloren.

Der Anlegerfokus richtet sich von nun an auf den transatlantischen Handelskonflikt. Nach dem Treffen von EU-Handelskommissar Phil Hogan und seinem US-Kollegen Robert Lighthizer bleiben die Fronten offiziell und wenig überraschend verhärtet, da die EU den US-Forderungen nach einer Aufgabe des Ostsee-Pipeline-Projekts und der Öffnung des europäischen Agrarmarktes widerspricht. Hier mauert vor allem Frankreich aufgrund des Status eines immer noch großen Agrarstaats.

Lichtblicke für den Aktienmarkt, dass der transatlantisch kalte Handelskrieg nicht heiß werden muss, zeigen sich dennoch. So spricht EU-Handelskommissar Phil Hogan davon, dass US-Importzölle auf europäische Autos inzwischen „kaum mehr“ ein Thema seien. Das lässt auf durchaus vorhandenen Gestaltungsspielraum bei den bevorstehenden Verhandlungen schließen. In puncto Senkung von Industriezöllen zeigt sich die EU ohnehin verhandlungsbereit. Zur Konfliktentschärfung bietet sich auch der verstärkte Import von US-Fracking Gas an, was ebenso dem Abbau des amerikanischen Handelsdefizits gegenüber der EU zugutekäme. Und selbst in geopolitischen Fragen wie der Iran-Krise dürfte sich die EU Amerika annähern.

Und trotzdem ist jederzeit mit wählerwirksam inszenierten Twitter-Tiraden gegen die EU zu rechnen. Die aktuell sehr niedrigen Volatilitäten an den Aktienmärkten dürften nicht zu halten sein. Kursschwankungen, die zu Konsolidierungen bis zu 10 Prozent führen, sind durchaus einzukalkulieren. Diesem Umstand kann man mit regelmäßigem Aktiensparen aber gut begegnen.

Da insgesamt lediglich mit einer weltwirtschaftlichen Stabilisierung zu rechnen ist, hat die großzügige internationale Geldpolitik Bestand. Insofern ist weiterhin für das Brot und Butter-Geschäft am Aktienmarkt gesorgt. Denn die Alternative Zinsvermögen bleibt unappetitlich.

Positive Impulse sind ebenso von der US-Berichtsaison für das Schlussquartal 2019 zu erwarten. Zwar wird insbesondere der Automobil- und Energiesektor sowie Grundstoffe laut Zacks Investment Research weiter negativ betroffen sein. Im Fokus stehen allerdings die Ausblicke für 2020, die den Teilfrieden im Handelsdisput berücksichtigen. Tatsächlich dürfte mit ihnen das Ende der Ertragsrezession eingeläutet werden. Die Gewinnrevisionen der Analysten gehen bereits nach oben, auch in Deutschland.

Sollte der DAX sein Allzeithoch nicht knacken können, droht aus Enttäuschung zunächst eine Topbildung in Form von Gewinnmitnahmen. Dann wird man dem Argument, dass der DAX bereits viele positive Daten einpreist, erhöhte Bedeutung beimessen. Allerdings sind scharfe Konsolidierung nicht zu erwarten. Dazu ist die allgemeine Großwetterlage zu stabil, die bei weiterer fundamentaler Besserung das rekordhoch zügig ins Visier nimmt.

Charttechnisch trifft der DAX bei fortgesetzter Stabilisierung an der Marke bei 13.526 Punkten auf ersten Widerstand. Bei Überwindung folgen die nächsten Barrieren bei 13.597 und schließlich am dann neuen Allzeithoch. Kommt es zu Gewinnmitnahmen, trifft der DAX bei 13.150, 13.019 und 12.992 auf erste Unterstützungen. Darunter warten weitere Haltelinien bei 12.795, 12.566 und schließlich 12.388 Punkten.

In Japan zeichnet der Dreiklang aus schwachen Exporten, einer angeschlagenen Industriestimmung und der hartnäckigen Desinflation ein weiter trübes Konjunkturbild. Die Bank of Japan wird an ihrer geldpolitischen Lockerung stoisch festhalten.

In den USA signalisieren die Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe eine Konjunkturstabilisierung.

In der Eurozone zeigt sich die Stimmung bei Dienstleistern zwar stabil, die Industriestimmung bleibt jedoch noch verhalten. Entsprechend weicht die EZB auf ihrer Sitzung kein Jota von ihrem ultralockeren Standpunkt ab, zumal sie ja auch für Zwecke des Klimaschutzes eingesetzt wird.

In Deutschland deuten die ZEW Konjunkturerwartungen auf eine Konjunkturstabilisierung in der zweiten Jahreshälfte hin.

Einige deutsche Politiker können ihre Sympathie für den Sozialismus nicht verheimlichen. In seiner braven, demokratischen Machart soll er dem sozial verwerflichen Kapitalismus, der oft mit Marktwirtschaft gleichgesetzt wird, mit Gerechtigkeit Paroli bieten. Gerecht heißt, dass sich der Staat auch mit Einschränkungen in private Eigentumsrechte und sogar Enteignung und Vergesellschaftung einmischen darf.

Dabei ist schon heute die Einmischung vom deutschen Vater Staat gewaltig. Es gibt wenige Länder, die noch höhere Steuern, Abgaben und Sozialleistungen haben. Das soll ungerechter, neoliberaler Kapitalismus sein? Und doch, da es vermeintlich immer noch ungerecht zugeht, werden unbeirrt weiter steigende Spitzensteuersätze, Umweltabgaben, höhere Rentenbeiträge - auch ohne später höhere Rentenansprüche - eine Wiedereinführung der Vermögensteuer und neuerdings die Besteuerung steigender Bodenwerte gefordert. Ist es „gerecht“, wenn der Staat die immobilienbasierte Altersvorsorge besteuert? Dann wird der Karnevalsschlager „Wir versaufen unser Oma ihr klein Häuschen“ bittere Realität.

Das soziale Problem „Wohnarmut“ ist seit Jahren bekannt. Längst hätten Bund, Länder und Kommunen ihre Liegenschaften an Immobilienträger auch unter der Bedingung des Baus von Sozialwohnungen veräußern können. Und warum wurden die niedrigen Bauzinsen nicht zum umfangreichen Bau staatlicher Mietwohnungen genutzt? Diese Zins-Happy Hour wird sich übrigens seitens der EZB nicht ändern. Mit ihrer Mandatserweiterung auf Klimaschutz wird EZB-Chefin Christine Lagarde eine so grüne Geldpolitik betreiben, dass sie eigentlich in die grüne Hölle des Dschungelcamps gehört.

Ist es eigentlich ein Naturgesetz, dass deutsche Baugenehmigungen im Schneckentempo ablaufen? Müssen die Baukosten in Deutschland wirklich so hoch sein? Und was ist mit den galoppierenden staatlichen Gebühren? Gegen all das ist das Baukindergeld nur ein Tropfen auf den heißen Stein.

Ein Akt wirklich sozialer Miet-Gerechtigkeit für Bezieher geringer Einkommen wäre es, wenn sich der Steuerfreibetrag verdoppeln und/oder beim Bauen der verminderte Mehrwertsteuersatz gelten und/oder die Grunderwerbsteuer auf bezahlbare Niveaus gekappt würde. Immerhin haben wir den größten Haushaltsüberschuss aller Zeiten. Wenn Politiker Steuererhöhungen als „gefährlich“ brandmarken, haben sie wohl Angst um die Finanzierung ihrer staatlichen Prestigeobjekte.

Befreite man die Bürger marktwirtschaftlich von diesen staatlichen Bleiwesten, wäre ein größeres Immobilienangebot da, Mietpreise würden zurückgehalten und es gäbe mehr Wohneigentümer. Das ist sozial gerecht.

Auf „Wohn-Sozialismus“ dagegen, mit Mietpreisbremsen und Enteignungen, reagieren Immobilieninvestoren wie Zebras, wenn die Löwen kommen, sie laufen weg. Am Ende frisst die sozialistische Revolution ihre Kinder: Die Wohnungsnot wird größer, nicht kleiner.

Im letzten Jahr ist der Ausstoß von Treibhausgasen in Deutschland stärker gesunken als erwartet. Dafür war kein Staatsdirigismus mit Verboten und Klimasteuern verantwortlich. Der Einbruch der Kohleverstromung ist fast ausschließlich auf den europäischen Emissionshandel zurückzuführen. Die Marktwirtschaft als „alte Umwelt-Sau“ liefert durchaus konstruktive klimagerechte Antworten.

Nicht zuletzt geht es um die Versorgungssicherheit von Strom. Wenn Kohle-, Gas- und Atomkraftwerke abgeschaltet werden und gleichzeitig die nachhaltige Stromerzeugung - siehe sinkende Zahl neuer Windräder - Ladehemmung hat, schafft die Politik ein Investitionshandicap allererster Güte. Digitalisierung und Stromlücke sind so wenig vereinbar wie Gewichtsabnahme mit Pizza und Schokolade.

Warum betrachten wir den Klimaschutz vor allem nur ideologisch. Verdienen wir mit Umwelttechnik doch Geld und schaffen Jobs. Machen wir ein konsequentes Geschäftsmodell daraus. Oder wollen wir auch das wieder an die Chinesen verschenken?

Ohnehin wirken deutsche Bürokratie, der Verfall der Logistik, Technologieignoranz und hohe Unternehmenssteuern auf den Exodus von Unternehmen nach Amerika und Asien wie Brandbeschleuniger auf den Kohlegrill. Zwar geloben Politiker in salbungsvollen Neujahrsbotschaften, den industriellen Strukturwandel zügig anzugehen. Aber wo bleibt die Konkretisierung einer umfassenden Digitalagenda? Wenn uns hier mittlerweile ein bislang als unreformierbar geltendes Land wie Frankreich abhängt, hilft kein Bürger schröpfender Neo-Sozialismus, sondern nur Ärmel hochkrempeln und wieder wettbewerbsfähig werden.

Vor dem Hintergrund, dass unsere klassischen Vorzeigebranchen ihren Zenit offensichtlich überschritten haben, ist es ohnehin 5 vor 12. Das langjährige Wachstum hat viele Politiker offenbar zu Bären gemacht, die nach dem großen Lachs-Fressen behäbig geworden sind. Doch mit Aussitzen sichert man keine Arbeitsplätze und schafft vor allem keine neuen. Nein, sie werden exportiert. Hilft das dem sozialen Frieden?

In diesem Zusammenhang darf ein moralisch einwandfreier, politisch korrekter und sozial unverdächtiger Mainstream keine Denkverbote fördern, die Streitkultur behindern. Ansonsten kann sich eine Gesellschaft und Volkswirtschaft nicht konstruktiv weiterentwickeln.

Quer im Stall wie eine Kuh steht die Politik z.B. dann, wenn sie Aktiensparen mit einer Börsensteuer erschwert. Diese Kleinanlegersteuer fördert angesichts des weiterhin zinslosen Umfelds Altersarmut. Was ist an dieser ideologischen Verblendung sozial gerecht?

Bei den real existierenden Problemen sollten die neo-sozialistischen Empörungsbeauftragten also nicht grundsätzlich die Schuld beim bösen Kapitalismus suchen. Wenn Schüler nicht ihre Hausaufgaben machen, kann man ja auch den Lehrern nicht die Schuld an schlechten Noten geben.

Überhaupt, die Geschichtsbücher sind voll mit Beweisen, dass kein Sozialismus jemals eine gute Alternative war. Am Ende brachte er immer wieder mehr Ungerechtigkeit, weniger Freiheit, weniger Zukunft, weniger Wohlstand, dafür aber viel menschliches Leid. Eine Chance hat auch der sogenannte demokratische Sozialismus sozusagen als Wolf im Schafspelz nicht verdient. Wer läuft denn mit bereits blutigem Gesicht immer wieder gegen die selbe Wand? So manchem Politiker, so mancher Politikerin sollten Wahlumfragen unter der Überschrift „Spiel mir das Lied vom Partei-Tod“ eigentlich Mahnung genug sein.

Statt sozialistisch-ideologisch muss sich der Staat sozial-marktwirtschaftlich einmischen. Dazu soll er attraktive Rahmenbedingungen setzen und lieber die Menschen machen lassen. Denn sie wissen besser als der Staat, was sie mit ihrem Geld tun und lassen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Hat der Aktienmarkt die gute Großwetterlage bereits eingepreist?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Da bleibt kein Platz für eine restriktive Geldpolitik" finden Sie auf der Website von Welt.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München