16. Mai 2019

16. Mai 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die japanische Autoindustrie befindet sich schon länger im Fadenkreuz von Handelskrieger Trump. Jetzt setzt ebenso der Handelskonflikt zwischen Amerika und China der exportsensitiven japanischen Volkswirtschaft zu. Diese Konjunkturrisiken spiegeln sich in einem zuletzt deutlichen Kursrutsch japanischer Aktien wider. Immerhin bleibt die Bank of Japan unbeirrt der Tempel der geldpolitischen Freizügigkeit.

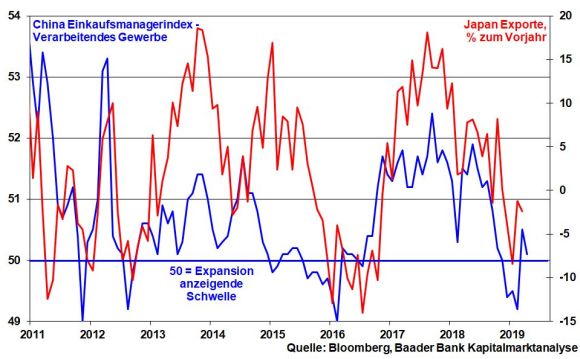

Die Ausstrahleffekte des US-chinesischen Handelskonflikts, die bereits zu abgekühlter Nachfrage aus China nach japanischen Vorprodukten geführt haben, finden ihren Niederschlag in einer schwachen Industriestimmung.

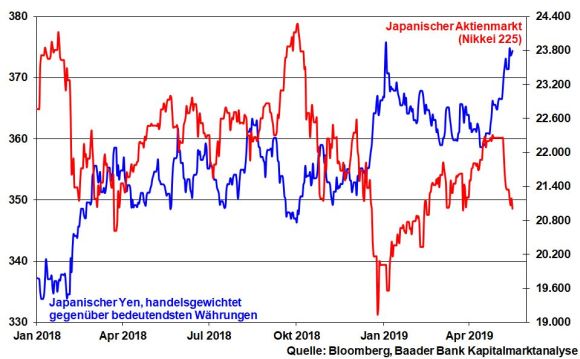

Zusätzlich belastend wirkt sich die Aufwertung des Yen für die japanische Exportwirtschaft aus. Durch den sich ausweitenden Handelsprotektionismus hat die Dynamik des in Asien als sicherer Hafen geltenden Yens weiter zugelegt. Das Handicap der exportschwächenden Währungsstärke für die Börse in Tokio ist unverkennbar.

Diese Export-Malaise wird Deal-Maker Trump mit Zolldrohungen gnadenlos ausnutzen, um ein für die USA besonders vorteilhaftes Handelsabkommen zu erzwingen. Eine sich gegenseitig hochschaukelnde Zollspirale, die auf andere auch binnenwirtschaftliche Wirtschaftssektoren streut, will Japan unter allen Umständen verhindern. Längst bereitet die Tokioter Regierung im Vorfeld von Trumps Staatsbesuch in Japan am 25. Mai einen Amerika freundlichen Handels-Deal vor. Immerhin, kommt es zu einem Abkommen, wäre zumindest für handelspolitische Tatsachen gesorgt und die diesbezügliche Unsicherheit für japanische Aktien gebannt.

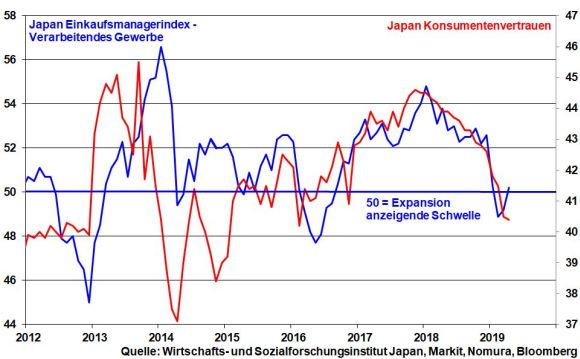

Die ohnehin schwache japanische Konsumstimmung wird von der geplanten Mehrwertsteuererhöhung ab Oktober von acht auf zehn Prozent zusätzlich gedrückt. Die Vorahnung einer schwachen Binnennachfrage kommt ebenso in einer im Trend schwachen Industriestimmung zum Ausdruck.

Doch gibt es Spekulationen, dass Ministerpräsident Shinzo Abe den wirtschaftsschädlichen Steuereffekt durch Steuersenkungen u.a. für den Kauf von Fahrzeugen und Wohnimmobilien heilen könnte. Und sollten sich die amerikanisch-asiatischen Handelsstreitereien in die Länge ziehen, ist auch eine Verschiebung der Mehrwertsteuererhöhung möglich.

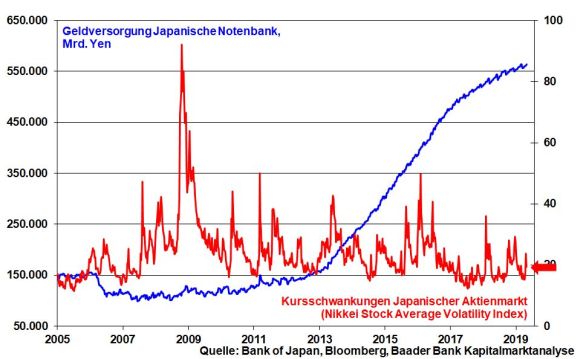

Angesichts der Wirtschaftseintrübung spricht die japanische Notenbank bereits von hartnäckigen Rezessionsrisiken. Daher will sie ihre ultralockere Geldpolitik bis mindestens Frühjahr 2020 aufrechterhalten. Doch längst hat sich die Meinung festgesetzt, dass Japan angesichts von Überalterung und hoffnungsloser Überschuldung ihre seit Jahrzehnten dramatisch freizügige Geldpolitik nicht mehr umkehren kann. Daher prallt an der Bank of Japan auch jede Kritik ab, den Tokioter Aktienmarkt durch ihre Aufkäufe zu verzerren. Wegen ansonsten massiver Markteintrübungen mit anschließend weiterer Stimmungsverschlechterung in Industrie und beim Konsum wird sie ihr Aktienengagement nicht beenden, sondern fortsetzen. Damit bleibt sie die entscheidende Lebensversicherung für Japans Aktienmarkt.

Allerdings wird ein fulminantes Durchstarten japanischer Aktien - auch angesichts des noch weit entfernten Allzeithochs von Ende 1989! - erst bei Lösung des Handelsstreits zwischen Washington und Peking möglich sein.

China hat auf die höheren US-Zölle mit Gegenzöllen ab 1. Juni auf US-Produkte im Wert von 60 Milliarden US-Dollar reagiert. Diese Vergeltungsmaßnahmen wiederum retourniert Trump mit der Vorbereitung einer möglichen Totalverzollung aller chinesischen Importwaren mit 25 Prozent ab Ende Juni. Er baut höchstmöglichen Druck auf, um mit Chinas Präsident Xi Jinping auf dem G20-Gipfel im japanischen Osaka am 28. und 29. Juni eine Einigung zu erzielen.

Doch pokert Trump mit höchstem Einsatz und Risiko: Bei Nicht-Einigung werden die USA wie angedroht tatsächlich Vorprodukte und Technologiegüter aus China wie Laptops und Handys verzollen müssen. Daraus resultierende Lieferengpässe in der Industrie und Kostenerhöhungen bei Konsumenten wirken ebenso wirtschaftsschädlich wie der dann zu erwartende Importstopp Chinas von amerikanischen Agrargütern oder langlebiger Wirtschaftsgüter wie beispielsweise Boeing-Flugzeugen. Diese chinesischen Gegenmaßnahmen bekommen ausgerechnet die strukturschwachen US-Regionen zu spüren, in denen Trump eine starke Wählerbasis im Hinblick auf seine geplante Wiederwahl 2020 hat.

Mit der Erhebung von Gegenzöllen erst ab 1. Juni zeigt China ein Interesse, sich im Zollstreit mit Amerika noch einigen zu wollen. Immerhin ist Amerika ein bedeutender Absatzmarkt Chinas. Und ein transpazifischer Handelskrieg setzt Exportweltmeister China über weltwirtschaftliche Folgeschäden ein zweites Mal zu.

Im transatlantischen Handelsstreit tickt die Zoll-Uhr. Am 18. Mai läuft der Waffenstillstand aus. Nachdem das US-Handelsministerium die Bedrohung der nationalen Sicherheit der USA durch Autoimporte - lächerlicher geht es nicht mehr - feststellte, hat US-Präsident Trump freie Hand. Und jetzt soll die Feuerpause tatsächlich verlängert werden. Es ist zu vermuten, dass Trump diese Entscheidung auch davon abhängig macht, wie Europa ihn bei seiner Iran-Politik unterstützt. Damit hat Europa zwar Zeit gewonnen. Gelöst ist der Handelskonflikt aber in keinster Weise, was die Unsicherheit für europäische und deutsche Exportwerte aufrechterhält.

Zur mikroökonomischen Schadensbegrenzung eines makroökonomisch drohenden Handelskonflikts treiben DAX-Unternehmen ihre US-Investitionen mit Nachdruck voran. Doch geht es dabei nicht nur um reine Beschwichtigungstaktik. Daneben wollen deutsche Unternehmen von den Zukunftspotenzialen des großen US-Binnenmarkts profitieren, der mit 22 Prozent Umsatzanteil ihr größter Absatzmarkt ist. Nicht zuletzt sind sie damit auch immun gegenüber Dollar-Schwankungen und profitieren von den im Vergleich zu Deutschland weit niedrigeren Unternehmenssteuern. DAX-Unternehmen werden die deutsche Nachfrage immer mehr aus Amerika befriedigen. Ohne einen Handelskrieg mit der EU begonnen zu haben, hat Trump ihn auf diese Weise schon ein Stück weit für sich gewonnen.

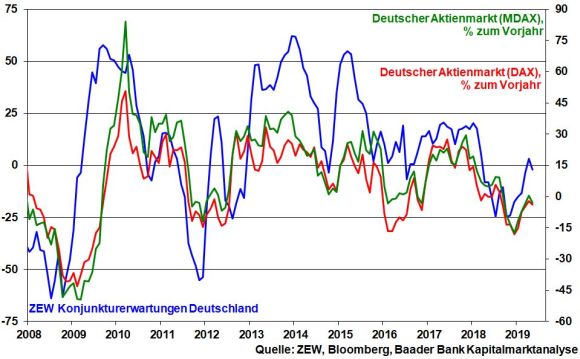

Grundsätzlich zeigt der Rückfall der ZEW Konjunkturerwartungen von 3,1 auf aktuell -2,1, dass die Risiken in puncto Handelskrieg weiter kritisch eingeschätzt werden, was sich auch in Kursrückgängen in MDAX und DAX widerspiegelt.

Theresa May wird ihren Brexit-Deal in der Woche zum 3. Juni zum vierten Mal zur Abstimmung im Londoner Parlament bringen. Nachdem die Gespräche mit der oppositionellen Labour-Partei keine Einigung brachten, spekuliert sie nun darauf, dass der sprunghafte Zuspruch zur neuen Brexit-Partei von Nigel Farage in Umfragen zur Europawahl die Abgeordneten der Altparteien in Panik versetzt und so veranlasst, ihrem Deal doch noch zuzustimmen. Ein ansonsten drohender Rücktritt Mays mit anschließenden Neuwahlen und dann einer absehbaren Schwächung von Labour und Konservativen könnte sie ihren Parlamentsplatz kosten. Dieses doch noch erreichte Brexit-Happy End würde ein Handicap für die europäischen Aktienmärkte entfernen.

Droht eine militärische Eskalation im Golf von Oman zwischen Amerika und dem Iran und damit eine weitere Verunsicherung der Aktienmärkte? Auch wenn man heutzutage nichts mehr ausschließen kann, würde ein militärischer Konflikt zwischen den USA und dem Iran das Pulverfass Mittlerer Osten buchstäblich explodieren lassen. Es könnte zu einer verheerenden „Völkerschlacht“ kommen, die neben dem Iran und den USA mindestens auch Saudi-Arabien, die Türkei, Israel und Russland auf den Plan ruft. Wer ein Fünkchen Weisheit und Vernunft besitzt, wird dieses Kriegsrisiko nicht eingehen.

Das Sentiment bleibt nach dem negativen Stimmungsumschwung in der vergangenen Woche verhalten: Eine rückläufige Investitionsquote der US-Fondsmanager kommt ebenso in einer niedrigen Investitionsbereitschaft zum Ausdruck. Doch trotz der Verunsicherung hat sich der Zukunftspessimismus etwas zurückgebildet. Die Anleger haben die Hoffnung auf eine friedliche handelspolitische Koexistenz zwischen Amerika und China noch nicht aufgegeben.

Nach den Rücksetzern an den Aktienbörsen wäre damit wieder Raum für zukünftige Kursanstiege, sobald sich handelspolitisches Tauwetter zeigt. So langsam aber sollten die Friedenstauben aufsteigen.

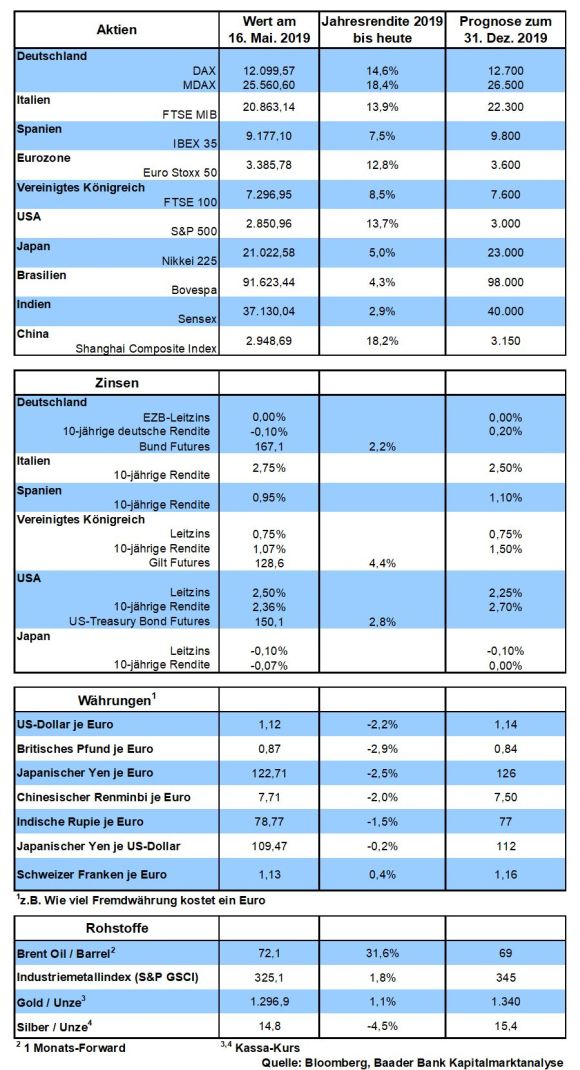

Setzt sich die Korrektur fort, findet der DAX zunächst an den Marken bei 11.915 und schließlich 11.864 Punkten Unterstützung. Darunter sind die nächsten wichtigen Haltelinien bei 11.800 und 11.677 entscheidend. Kommt es zu einer Gegenbewegung, trifft der DAX zunächst bei 12.140 auf ersten Widerstand. Darüber liegen weitere Barrieren bei 12.208, 12.220 und 12.319.

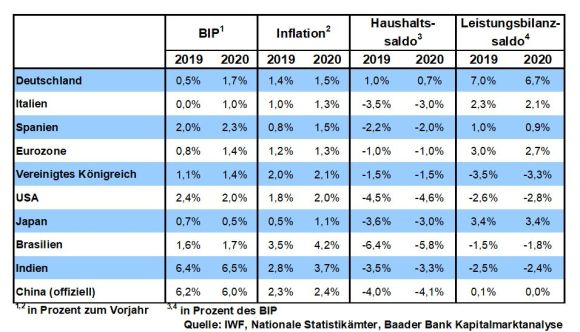

Gemäß BIP-Zahlen für das I. Quartal stehen die Zeichen in Japan auf Konjunkturschrumpfung. Ein schwacher Einkaufsmanagerindex für das Verarbeitende Gewerbe verspricht keine Besserung. Auch im Mai hält sich die Desinflation hartnäckig.

In den USA kommt die angeschlagene Konjunkturverfassung in nachgebenden Auftragseingängen langlebiger Güter zum Ausdruck. Die anhaltende Schwäche bestätigen auch die Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe. Daher werden die Anleger das Protokoll der vergangenen Fed-Sitzung auf taubenhafte Untertöne durchleuchten.

Gemäß europäischer Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe im Mai ist kein Ende der Wirtschaftsmisere in Sicht. Auch die ifo Geschäftsklimadaten für Deutschland signalisieren kein schnelles Ende der Konjunkturdelle.

In der EU liegt der Fokus der Anleger primär auf der Entscheidung Trumps, ob er die handelspolitische Feuerpause tatsächlich verlängert. Bislang endet die Zollaussetzung auf europäische Autoimporte immer noch am 18. Mai.

Am 26. Mai ist Europawahl. Dieses Jahr zieht sie deutlich mehr Aufmerksamkeit auf sich als in früheren Wahljahren. Grundsätzlich ist Europa in keiner guten Verfassung. Genau das muss der alte Kontinent aber dringend sein, um im geostrategischen und wirtschaftlichen Kampf mit Amerika und China nicht unterzugehen. Tatsächlich sprechen alle Politiker von Schicksalswahl.

Mit den Briten 28 EU-Länder unter einen Hut zu bringen, ist offensichtlich genauso schwierig wie einen Sack Mücken zu hüten. Apropos Briten, obwohl man nicht weiß, inwieweit sie ab 1. November noch zu Europa gehören, wählen sie absurderweise mit. Laut Wahlumfragen ist die neugegründete „Brexit Party“ des besten Grimassenschneiders der Insel - Nigel Farage - doppelt so stark wie Konservative und Arbeiterpartei zusammen. Kein Wunder angesichts des Schmierentheaters, das beide beim Brexit-Prozess aufgeführt haben.

Nach der Europawahl wird Farage mit anderen EU-Skeptikern zwar keine Mehrheit im Europa-Parlament haben, aber dennoch lautstark europäische Wehrkraftzersetzung betreiben. Darüber sollten sich Politiker der Altparteien nicht theatralisch empören, sondern sich fragen, warum sie es so weit haben kommen lassen. Ein Schnitzel macht man ja auch nicht dafür verantwortlich, wenn es verbrannt ist.

Wäre die große Koalition in Deutschland eine Ehe, wäre sie völlig zerrüttet. In Berlin wird nur noch gestritten, z.B. über die Grundrente ohne Bedürftigkeitsprüfung. Für dringend notwendige Standortreformen, die mindestens das Niveau der Agenda 2010 haben müssten, fehlt die gestalterische Kraft. Die Folge ist langsame, aber sichere Wettbewerbsunfähigkeit, die früher oder später zu Wohlstands- und Arbeitsplatzverlusten und dann zu politischem Verdruss führt.

Und wenn jetzt in Deutschland der Sozialismus wieder aus der Versenkung geholt wird, der immer gut gemeint war, jedoch auch immer wieder komplett scheiterte, erinnert mich das an Grisu. Das ist der kleine Drache aus einer Zeichentrickserie, der zwar ein guter Feuerwehrmann werden will, aber ein ums andere Mal seine Umgebung in Brand steckt.

Was national schon schwierig ist, wird auf der Europa-Bühne nicht einfacher. Es gibt noch immer keine gemeinsame Migrationspolitik und bei Steuer- und Wirtschaftsfragen kocht jeder am liebsten sein eigenes Süppchen. Und Reformpolitik? Jetzt sind wir im Reich der Utopie. Um die ansonsten unvermeidlichen Zentrifugalkräfte in der EU zu mildern, ist die EZB im dauernden Rettungseinsatz. Die Konsequenzen sind Blasenbildungen u.a. am Wohnungsmarkt, die bereits zu sozialem Unmut geführt haben.

Selbst dem deutsch-französischem Motor wurde Zucker in den Tank geschüttet. Merkel-Macron sind nicht mehr die starke Zugmaschine der Machart Schmidt/Giscard d’Estaing oder Kohl/Mitterrand, die Europa früher aus Krisen ziehen konnten.

„We Are Family“ von Sister Sledge ist wohl kaum das Mottolied Europas.

Früher hatte Europa auch noch einen Joker. Gab es gravierende Auseinandersetzungen, sprach der Gottvater der westlichen Welt, Amerika, ein Machtwort. So war es im Jugoslawien-Krieg, den Europa allein nicht befrieden konnte, und so war es bei der deutschen Wiedervereinigung, die Briten und Franzosen partout verhindern wollten. Danach war wieder Ruhe im europäischen Karton. Muss man sich nicht sogar die Frage stellen, ob Europa nach dem Zweiten Weltkrieg ohne US-Hilfe eine so phantastische Entwicklung als Friedensprojekt und Boomregion genommen hätte?

Leider wird aus dem Friedensstifter mehr und mehr ein Scharfrichter. Und selbst wenn Trump spätestens ab Januar 2025 nicht mehr US-Präsident ist, wird sich daran - abgesehen von einem freundlicheren Umgangston - nichts ändern. Amerika interessiert sich heute vor allem für sich und die die Pazifikregion, wo der größte Konkurrent sitzt. Für Europa fühlt man sich immer weniger zuständig. Die abgekühlte Liebe Amerikas zu Europa zeigt sich z.B. in der Kanonenbootpolitik von des Teufels General: US-Außenminister Pompeo. Er verlangt, dass Europa Männchen macht und wir Amerikas Iran-Politik kritik- und willenlos hinterherlaufen und abnicken. Anderenfalls droht man uns - auch wenn es jetzt eine weitere Gnadenfrist gibt - unverhohlen mit handelspolitischer Mobilmachung, mit Car Wars. Im Extremfall können wir unsere in guten Zeiten noch mühelos in die USA exportierten Autos dann auf dem Gelände des garantiert CO2-freien Großflughafens in Berlin parken. Man muss schon ein unverbesserlicher Optimist sein, wenn man noch an seine Eröffnung glaubt.

Jetzt alternativ mit China fremdzugehen, könnte sich für die EU als Beziehung ohne Lustgewinn erweisen. Peking weiß, dass Europa an der Wand steht und wird als neuer platonischer Liebhaber Europas eine hohe Mitgift in Form unserer verbliebenen Industriegüterkultur verlangen.

Will sich Europa also mit dem Schicksal abfinden, dass es auf dem internationalen Schachbrett nur noch die Bauern stellt, aber nicht mehr Springer, Turm, Dame oder König?

Das wäre erbärmlich. Daher brauchen wir zunächst eine möglichst hohe Wahlbeteiligung, um der Welt zu zeigen, dass Europa seinen Bürgern nicht egal ist, sondern eine hohe Bedeutung hat. Ohnehin, wer nicht wählt, darf auch später nicht über das Ergebnis meckern. Wir brauchen aber ebenso Politiker, die nicht nur von Schicksalswahl sprechen, sondern das Schicksal Europas nach der Wahl in die Hand nehmen:

Das sind sicherlich dramatische Herausforderungen. Aber für europäische Politiker sollte es selbstverständlich sein, diese offensiv anzugehen. Wenn man das nicht will, kann man es ja als Feuerwehrmann bzw. -frau versuchen. Keiner wird gezwungen, Volksvertreter zu sein.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Bayer befindet sich in einer schweren Krise" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Dealmaker als Spielverderber? Oder kommt die Lösung doch bald?" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München