15. November 2019

15. November 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Absolut betrachtet glänzen europäische Aktien mit einem robusten Börsenjahr 2019. Doch wie stehen sie gegenüber der US-Konkurrenz da, vor allem perspektivisch? Aufgrund eines wenig gemeinschaftlichen Auftretens der EU, ihrer geostrategischen Schwächen und einer schon sprichwörtlichen Reformfaulheit hieß es bei internationalen Aktienanlegern bislang „America First“. Erschwerend kommt für die exportorientierte Region Europa die bis dato schwache weltkonjunkturelle Entwicklung hinzu. Immerhin verbreiten zuletzt versöhnlichere Handels-Töne wieder etwas mehr Hoffnung für europäische Titel. Aber kann Aktien-Europa mehr als nur einen Nachholeffekt zeigen?

Trumps Wirtschaftsberater Larry Kudlow versprühte zuletzt Handelsoptimismus: Demnach seien die USA und China in engem Kontakt und ein Abkommen könne schon bald geschlossen werden, die Stimmung sei ziemlich gut. Auch US-Präsident Trump betonte vor dem New Yorker Wirtschaftsclub erneut, es könne bald ein erstes Teil-Handelsabkommen mit China geben. Allerdings ernüchterte er die Finanzmärkte mit der Aussage, dass es nur einen für Amerika positiven Deal mit China geben wird. Anderenfalls drohen deutliche Zollerhöhungen auf chinesische Importe. An der EU lässt Trump ebenso kein gutes Haar, die er „in vielerlei Hinsicht schlimmer als China“ bezeichnet.

Da die vermeintlich schlechte Behandlung Amerikas in Außenhandelsfragen ein populäres Wahlkampfthema ist, müssen sich die Börsen bis zur Präsidentschaftswahl im November weiter auf dieses Trumpsche Säbelrasseln einstellen. Hinter dieser scheinbar unnachgiebigen Fassade des Handelskriegers Trump findet sich jedoch auch schnöder Realitätssinn. Da Trump wiedergewählt werden will, muss er handelsseitige Reibungsverluste auch für die US-Konjunktur und die amerikanischen Aktienmärkte im Auge behalten und frühzeitig Friedenselemente einbauen.

Immerhin ist es wahrscheinlich, dass die von der US-Regierung angedrohten Strafzölle in Höhe von 25 Prozent auf europäische Autos zunächst nicht erhoben werden. In sechs Monaten würde die US-Administration erneut prüfen, ob die europäischen Autohersteller die versprochenen Investitionsausweitungen in ihre US-Standorte auch wirklich umsetzen und 75 Prozent ihrer Autoteile anstatt bislang 62 bis 70 Prozent aus der nordamerikanischen Freihandelszone beziehen. Grundsätzlich werden deutsche Autohersteller gerne Produktionsausweitungen in den USA vornehmen. So verlaufen ihre Umsätze in den USA handelspolitisch reibungslos, langfristig wiegen Einsparungen bei Logistikkosten den Investitionsmehraufwand in Amerika auf und im Vergleich zu Deutschland günstigere US-Unternehmenssteuern kommen auch noch hinzu.

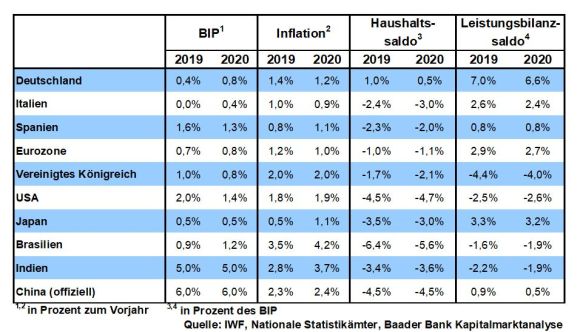

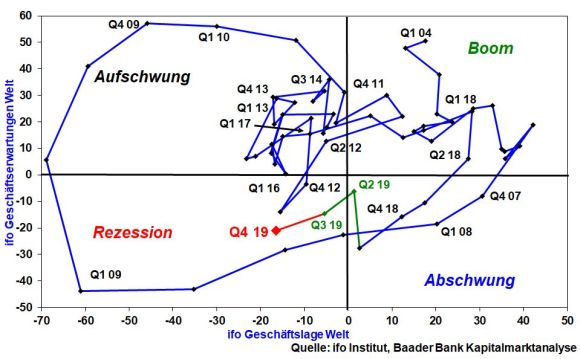

Die weltkonjunkturell sich verschärfende Gefahr einer sich gegenseitig hochschaukelnden Zollspirale zwischen Amerika und China bzw. der EU ist zwar vorläufig gebannt. Die große Bringschuld bleibt aber eine zumindest Teilbefriedung in den Handelskriegen. Einige Frühindikatoren sind hier bereits hoffnungsfroh. Laut ifo Institut jedoch driftet die Weltkonjunktur im IV. Quartal 2019 insbesondere wegen einer verschlechterten Lageeinschätzung noch weiter in Rezessionsterrain ab.

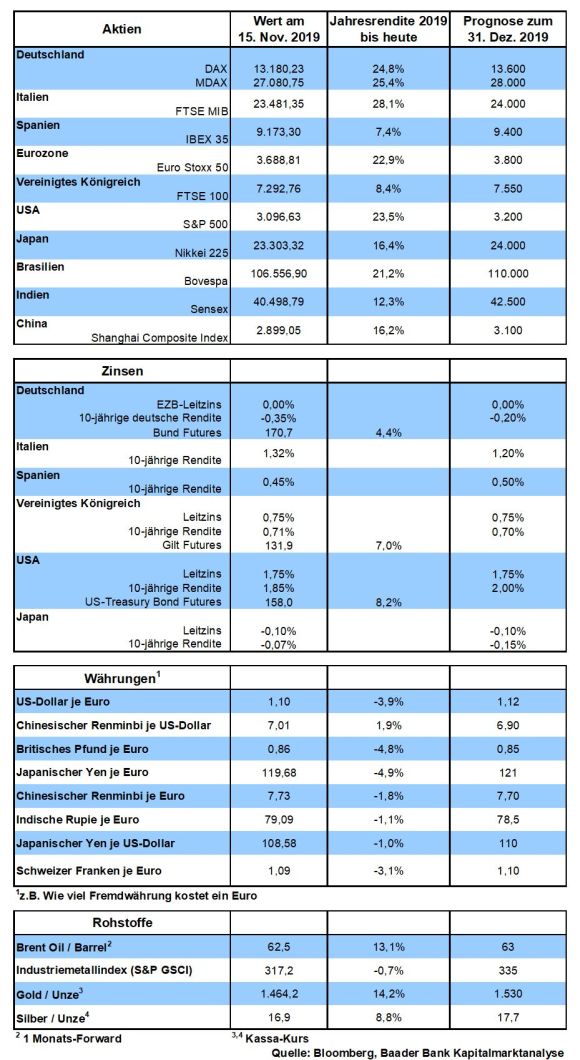

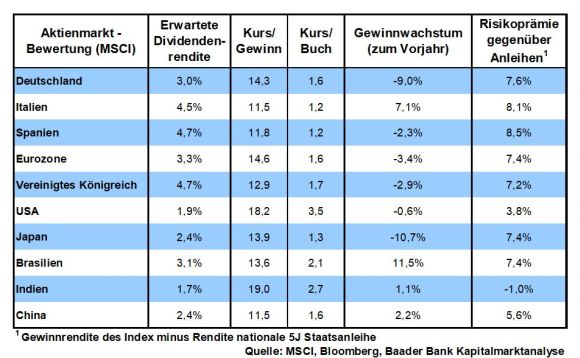

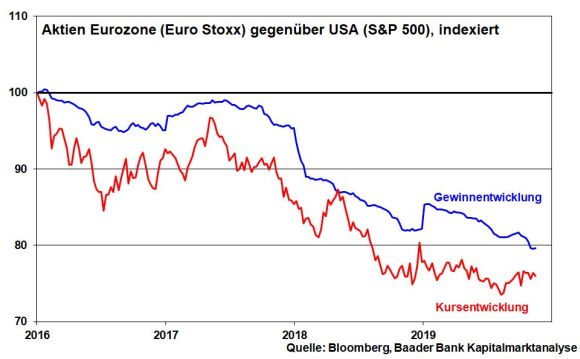

Sicherlich gerät auch die US-Konjunktur wegen den Handelsstreitigkeiten in Bedrängnis. Allerdings profitieren US-Aktien von attraktiveren Standortqualitäten in Form vergleichsweise niedriger Unternehmenssteuern, Infrastrukturmaßnahmen und insbesondere durch einen gewaltigen Digitalisierungs- und damit Wettbewerbsvorsprung. Das kommt in einem seit 2018 anhaltenden Gewinnnachteil europäischer gegenüber US-Unternehmen klar zum Ausdruck. Dieses fundamentale Handicap Europas schlägt sich wiederum im Trend in einer Underperformance von Aktien der Eurozone (Euro Stoxx) zu amerikanischen Titeln (S&P 500 Index) nieder. Allerdings hat diese zuletzt an Schwung verloren.

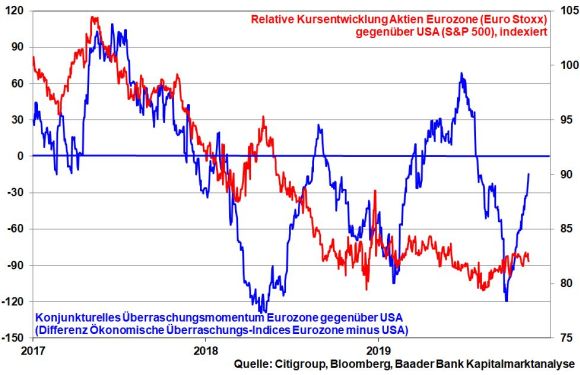

Tatsächlich, laut den von Citigroup veröffentlichten ökonomischen Überraschungsindices - die jeweils die Abweichungen harter Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen messen - lassen in Europa die Enttäuschungen der „harten“ konjunkturellen Datenlage spürbar nach, während sie in den USA kaum noch positiv überraschen.

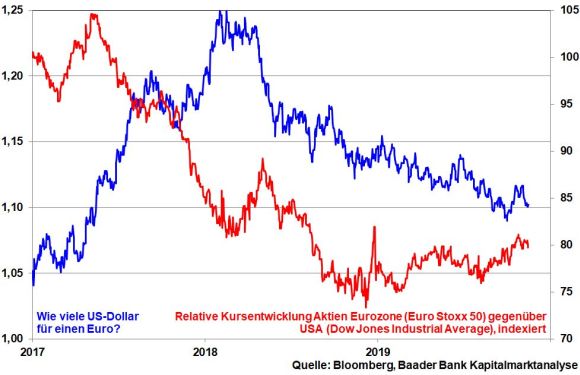

Unterstützend für europäische Aktien wirkt auch die Währungsfront. Die seit Anfang 2018 im Trend anhaltende Abschwächung des Euro gegenüber US-Dollar von 1,25 auf 1,10 wurde bislang von Unsicherheiten im Zollstreit und beim Brexit überlagert. Mit Blick auf das aktuell transatlantische Tauwetter setzt sich die Euro-Schwäche als Vorteil für exportlastige Euro-Aktien jedoch immer mehr durch.

Auch die im Vergleich zur Fed freizügigere Geldpolitik der EZB ist ein Pluspunkt für Euro-Aktien.

Damit es aber nicht nur bei Nachholeffekten der europäischen Aktienmärkte gegenüber Amerika bleibt, ist neben der nachhaltigen Beilegung der Handelskonflikte insbesondere eine durchgreifende Investitions- und Reformpolitik zwingend notwendig. Nur so lassen sich die europäischen Standort- und damit Wachstumsqualitäten auf international wettbewerbsfähiges Niveau heben.

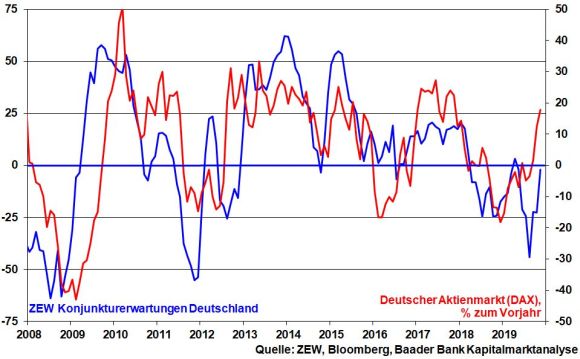

Die Hoffnung steigt, dass sich das internationale wirtschaftspolitische Umfeld in der näheren Zukunft verbessert. Auch die vom ZEW unter Finanzanalysten ermittelten Konjunkturerwartungen haben ihre sommerliche Schwächephase überwunden. Da sie chronisch pessimistisch ausfallen, ist ihr starker Anstieg im Oktober von minus 22,8 auf ein Sechs-Monats-Hoch im November von nur noch minus 2,1 besonders hoffnungsvoll. Dies trägt zu einer fundamentalen Stabilisierung deutscher Aktien bei.

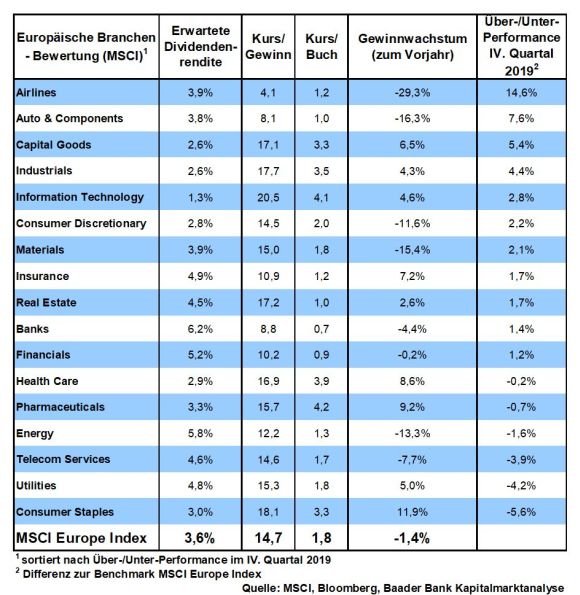

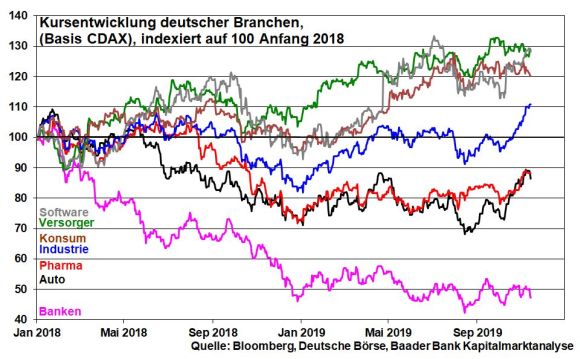

Auf deutscher Branchenebene (Basis CDAX) klebt Banken die strenge Regulierung bei gleichzeitiger Ertragsschwäche durch Niedrigzinsen wie Kaugummi am Schuh. Konsum- und Versicherungswerte sind nach einer starken Entwicklung im ersten Halbjahr in einen stabilen Seitwärtstrend auf hohem Niveau eingetreten.

Schwungvoll kommt zyklischen Aktien aus der Industrie das Handels-Tauwetter zugute, während Autowerte und Zulieferer von der abnehmenden Angst vor US-Strafzöllen profitieren und allmählich die Negativeffekte des Dieselabgasskandals verdaut sind. Trotz der hartnäckigen Manipulationsvorwürfe bei Wirecard wird die Fintech- und Software-Branche nicht stiefmütterlich behandelt, im Gegenteil.

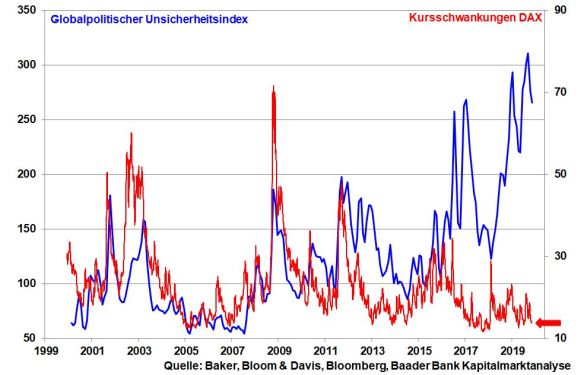

Von einem zumindest geregelten Brexit geht sowieso keine wesentliche Aktiengefahr mehr aus. Die Entspannung spiegelt sich auch im globalpolitischen Unsicherheitsindex wider, der seinen Höchststand von August nach einem zweiten Rückgang in Folge hinter sich lässt. Ohnehin signalisiert eine im langfristigen Vergleich gebremste Volatilität als Risikomaß kein Ungemach für Aktien.

Auf Sentimentebene spiegelt die jüngste Umfrage der Bank of America Merrill Lynch unter Fondsmanagern ebenso den zurückkehrenden Optimismus wider. Das schlägt sich nieder in einer erhöhten Aktienquote bei gleichzeitig einer auf das niedrigste Niveau seit Juni 2013 gefallenen Kassenhaltung. Gekauft werden insbesondere zyklische Werte. Die Sorge der Anleger, etwas zu verpassen, erlebt ein Comeback. Sie sehen sich gezwungen, der Rallye hinterherzujagen. Diese Effekte können die Aktienmärkte noch höher tragen.

Bei Konsolidierung trifft der DAX bei 13.207 Punkten auf eine erste Unterstützung. Darunter warten weitere Haltelinien bei 13.150 und 13.115. Werden auch diese unterschritten, droht der Index bis zu den Marken bei 13.110, 13.020 und schließlich 13.000 zurückzufallen. Kommt es zu einer weiteren Aufwärtsbewegung im DAX, liegen erste Widerstände bei 13.300 und 13.315 Punkten. Bei Überwindung folgt die nächste Barriere bei 13.425 Punkten.

In Asien tritt die People’s Bank of China den konjunkturellen Abwärtsrisiken mit einer weiteren Lockerung ihrer Geldpolitik entgegen. In Japan verzeichnen die Exporte im Oktober einen erneuten Rückgang, während ebenso die Einkaufsmanagerindices für Industrie und Dienstleistungen keine rosigen Konjunkturaussichten vermitteln. Der Inflationsdruck bleibt hartnäckig schwach.

In den USA senden die vom Finanzdatenanbieter Markit ermittelten Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe konjunkturelle Stabilisierungssignale. Auch im US-Immobiliensektor ist gemäß verbesserter Baubeginne und -genehmigungen im Oktober eine Belebung festzustellen. Sogar die Konsumentenstimmung zeigt sich laut University of Michigan stabilisiert. Vor diesem Hintergrund werden Anleger das Protokoll der vergangenen Fed-Sitzung auf konkrete Details zur weiteren US-Zinsausrichtung kritisch durchleuchten.

In der Eurozone nimmt die Industrie-Rezession laut Einkaufsmanagerindex immerhin nicht weiter Fahrt auf, während sich die Stabilisierung im Dienstleistungssektor fortsetzt.

Einerseits will Donald Trump in seinem Präsidentschaftswahlkampf nicht auf das Thema Handelskrieg verzichten. Andererseits jedoch kommt auch der American Eagle nicht ohne Handels-Schmerzen davon. So ist das eben mit der Globalisierung.

Überhaupt, während Staatspräsident Xi so etwas wie der „Heilige Vater aus China“ ist, der wie der Papst auf Lebenszeit ernannt ist, muss sich der US-Präsident demnächst den Wählern stellen. Die herben Niederlagen, die seine Republikaner kürzlich bei den Gouverneurswahlen in ihren Hochburgen Virginia und Kentucky einsteckten, zeigen Trump, was ihm am 3. November 2020 blüht, wenn es zu handelsseitigen Reibungsverlusten in der US-Konjunktur und am Aktienmarkt käme. Auch das Amtsenthebungsverfahren, das gegen ihn läuft, ist kein Empfehlungsschreiben für noch einmal vier Jahre im Weißen Haus.

Dass insofern ein bisschen Handels-Frieden Trump ganz persönlich zugutekäme, spricht dafür, dass es ein bisschen Pax Trump geben wird.

Tatsächlich hellen sich die weltweiten Frühindikatoren allmählich auf. Selbst die ZEW Konjunkturerwartungen sind sprunghaft angestiegen. Das ist bemerkenswert, da die hier befragten Analysten gegenüber den vom ifo Institut direkt befragten Unternehmen immer wieder gerne eine besonders düstere Konjunktureinschätzung an den Tag legen.

Geht also die Happy Hour niedrigster Zinsen zu Ende? Kommt es zu einer weltkonjunkturellen Erholung, ist dann der Abwärtstrend von Zinsen und Anleiherenditen nicht nur gestoppt, sondern sogar reif für eine merkliche Gegenbewegung? Immerhin hat die Durchschnittsrendite 10-jähriger Staatspapiere aus den USA, Deutschland und Japan bereits leicht nach oben gedreht. Würden die drei großen Notenbanken weltkonjunkturbedingt wirklich die große Zinswende wagen, würde viel Wasser in den bislang so süßen Aktien-Wein gegossen.

Aber immer ruhig mit den jungen Pferden! Selbst wenn die Frühindikatoren als soft facts Besserung signalisieren, werden die Notenbanken den Teufel tun und nicht vor Offenbarung wirklich harter Konjunkturfakten an Umkehrschub denken. Denn was wäre, wenn der gute Donald Trump ein Golfspiel verliert und seiner Enttäuschung darüber mit einem handelskriegerischen Tweet Luft macht? Würde sich die Wirtschaftserholung dann doch nicht einstellen und müsste die internationale Geldpolitik doch wieder freizügiger werden, hätte sie viel an Reputation und damit auch an zukünftiger Handlungsfähigkeit verloren. Bei Aprilwetter-launigen Präsidenten sollte man immer die dicke Jacke und den Regenschirm dabeihaben.

Ohnehin geht es den Notenbanken um viel mehr als nur Konjunkturfragen. Die Fed als Mutter aller Notenbanken ist ein gebranntes Kind der Finanzkrise 2008. Mit ihren Zinserleichterungen hatte sie im Vorfeld einen Immobilienboom ausgelöst und anschließend mit einer Verfünffachung der Leitzinsen seinen Crash verursacht. Damals wurde aus der Immobilien- zügig eine Schuldenkrise, die um ein Haar das Ende des Finanzsystems bedeutet hätte.

Und heute sind die Systemrisiken noch größer. Heute hat die Welt etwa 50 Prozent mehr Schulden als vor der Finanzkrise. Wir sprechen von einer Gesamtverschuldung von ca. 260 Bio. US-Dollar. Die Fallhöhe einer internationalen Schuldenkrise 2019 ist also deutlich größer als 2008. Dieses Monster, diese größte Anlageblase aller Zeiten, kann nur durch anhaltende künstliche Zinsdrückung der Notenbanken am Platzen gehindert werden.

Vor diesem Hintergrund betreibt auch die EZB mit ihren seit November 2019 revitalisierenden Anleihekäufen in Höhe von monatlich 20 Mrd. Euro systemerhaltende Maßnahmen. Ohnehin muss sie als Schutzpatronin ebenso die (sozial-)politischen Fliehkräfte einer wenig harmonischen Eurozone bändigen. Sie muss den Euro-Laden zusammenhalten. Strategisch vorausschauend hat dieses Ankaufprogramm daher keine zeitliche Befristung. Die EZB kann also auch morgen und übermorgen noch alle Schuldenrisiken in Liquidität ersäufen. Mehr als die gesamte Neuverschuldung der Eurozone ist gedeckt. Das ist unverhohlene Staatsfinanzierung. Politische Stabilität der Eurozone geht grundsätzlich vor Finanzstabilität. Wundern Sie sich jetzt immer noch, warum Christine Lagarde und nicht Jens Weidmann das EZB-Zepter schwingt?

Internationale Zinsanstiege würden die Tragfähigkeit der Schuldenwelt torpedieren und damit auch die Aktienmärkte crashen lassen. Das gäbe der Weltkonjunktur psychologisch den Rest. Die nächste Finanzkrise ist der letzte, der Super-GAU für die Finanzwelt. Game over!

So sehr man sich aus Gründen deutscher Stabilitätskultur die Rückkehr zu normalen Zinsen in der Theorie wünscht, praktisch ist es eine Illusion, wenn nicht sogar die Lebenslüge von Notenbanken. Das geldpolitische Breitbandantibiotikum gegen Systemrisiken muss weiter verabreicht werden. Daher wird selbst eine Beruhigung im Handelskrieg keine merkliche Zins- und Renditebeschleunigung lostreten.

Schon aufgrund ihrer Dividendenphantasie bleiben Aktien im Vergleich auf der Überholspur. Nicht zuletzt erlauben niedrige Zinsen höhere Bewertungen am Aktienmarkt. Und ein Teil-Frieden im Zollstreit käme als fundamentales Zuckerstückchen insbesondere für konjunktur- und exportabhängige Aktien noch hinzu.

Insgesamt spricht für eine wirkliche Zinswende wenig, eigentlich nichts.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Zinswende voraus?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Aramco-Börsengang: Gigantisch riskant" finden Sie auf der Website von n-tv.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München