15. Februar 2019

15. Februar 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Weltkonjunktur taumelt: Die globale Wirtschaftsstimmung bewegte sich im I. Quartal 2019 weiter im Abschwungmodus und flirtet bereits gefährlich mit der Rezession. Schlechte Stimmung heißt zwar noch nicht schlechte Lage. Aber je länger die Politik für Wirtschaftsbetrübnis sorgt, umso wahrscheinlicher werden tatsächliche Investitions- und Konsumzurückhaltungen und fundamentale Kollateralschäden für den Aktienmarkt. Entspannungssignale im Handelsstreit lassen sich zwar erkennen. Aber sind sie nachhaltig oder nur trügerisch? Immerhin können sich die Aktienanleger auf eine Politik verlassen: Die Geldpolitik.

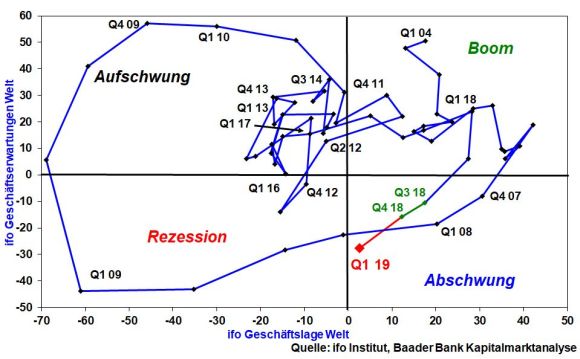

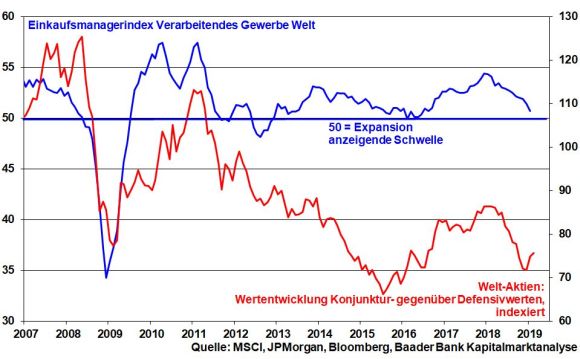

Die Welt-Konjunkturmatrix des ifo Instituts für das I. Quartal 2019 zeugt klar von globaler wirtschaftlicher Verunsicherung. Während die Lagebeurteilung trotz merklicher Eintrübung immer noch knapp positiv ausfällt, fielen die Erwartungen dramatisch auf den niedrigsten Wert seit Anfang 2009. Setzt man Geschäftslage und -erwartungen zueinander in Beziehung, befindet sich die Weltwirtschaft tief in der konjunkturellen Zyklusphase „Abschwung“ und nähert sich gefährlich dem Rezessionsterrain.

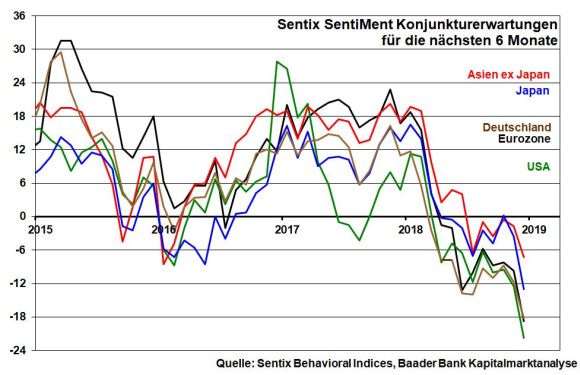

Gemäß Anlegerbefragung des Finanzdatenanbieters Sentix betreffen die Konjunkturängste ausnahmslos alle Wirtschaftsregionen.

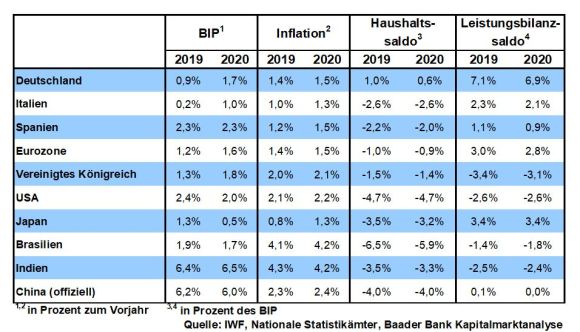

Am stärksten von der Stimmungseintrübung betroffen, sind ausgerechnet die USA. Laut New York Fed droht Amerika mit einer Wahrscheinlichkeit von rund 24 Prozent in den kommenden 12 Monaten eine Rezession. In der Eurozone sorgen u.a. die ideologischen, geradezu dümmlichen Brexit-Auseinandersetzungen für zusätzliche Reibungsverluste. Im IV. Quartal 2018 ist Deutschland nur haarscharf an einer „technischen“ Rezession vorbeigeschrammt. Auch Asien ist keine Insel der konjunkturellen Glückseligkeit mehr, auch wenn sich Chinas Exportzahlen zuletzt stabilisieren konnten.

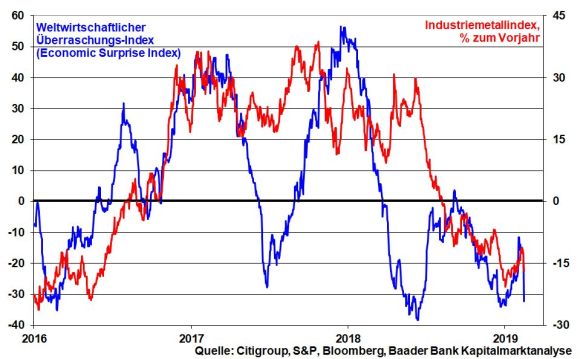

Auch der weltwirtschaftliche Überraschungsindex der Citigroup - er misst die Abweichung tatsächlicher Konjunkturdaten von den zuvor getroffenen Analysteneinschätzungen - enttäuscht im Trend weiter und lässt die Preise der Industriemetalle im Vorjahresvergleich angesichts geringerer Nachfrage der Auto-, Maschinen- und Elektroindustrie darben.

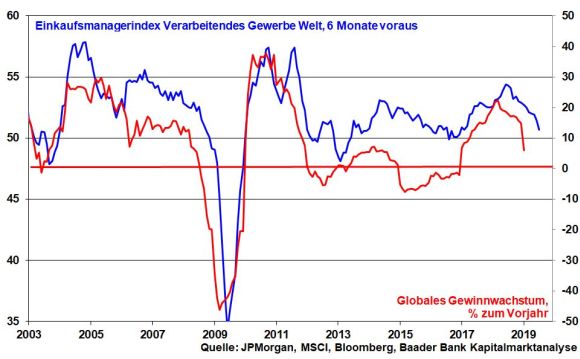

Da die Unternehmensgewinne der konjunkturellen Stimmung mit einer Verzögerung von sechs Monaten folgen, ist zukünftig von Ertragsschrumpfungen auszugehen.

Allerdings ist zuletzt zu beobachten, dass zyklische Aktien gegenüber Defensivtiteln nicht mehr das eindeutige Nachsehen haben. Noch scheinen die Anleger die Hoffnung auf politische Lösungen nicht aufzugeben.

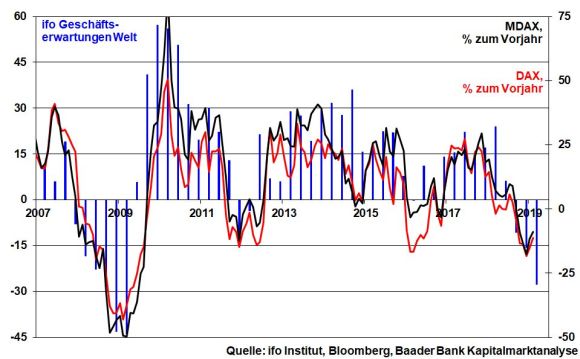

Grundsätzlich sind ein geordneter Brexit, insbesondere jedoch die nachhaltige Befriedung des Handelskonflikts zwischen den USA und China mindestens im Rahmen einer friedlichen Koexistenz die Hauptbedingungen für eine Stimmungsverbesserung, die anschließend auch die Lage stabilisiert. Da Aktienmärkte die Zukunft bezahlen, würde bereits eine Aufheiterung des Wirtschaftssentiments auf deutsche, typischerweise konjunktursensitive Aktien wie Backhefe wirken.

Die wirtschaftliche Stimmungseintrübung in Europa, die auch soziale Ängste schürt, ist sicher kein Argument für Europa-Freundlichkeit. Hierfür sind die Gelbwesten-Proteste ein warnendes Beispiel. Um bloß keine Euro- und EU-skeptische Mehrheit bei der Europawahl Ende Mai 2019 zu riskieren, die der Eurosklerose noch mehr Wasser auf die Mühlen leiten würde, werden Wahlgeschenke verteilt. So dreht die sozialistische Minderheitsregierung in Spanien die harten Wirtschaftsreformen der Vorgängerregierung Rajoy Schritt für Schritt zurück. Die Erhöhung der Mindestlöhne um 22 Prozent zu Jahresbeginn dürfte mit Blick auf die Ablehnung des Haushaltsentwurfs und damit zu erwartende vorgezogene Neuwahlen erst der Anfang sein. Unabhängig davon, welches Parteienbündnis die Regierungsverantwortung übernehmen wird, werden wohl höhere Sozialleistungen beschlossen werden, die nur mit höherer Neuverschuldung zu finanzieren sind. Neben Italien und Frankreich verfällt damit auch Spanien wieder in den alten Schulden-Schlendrian.

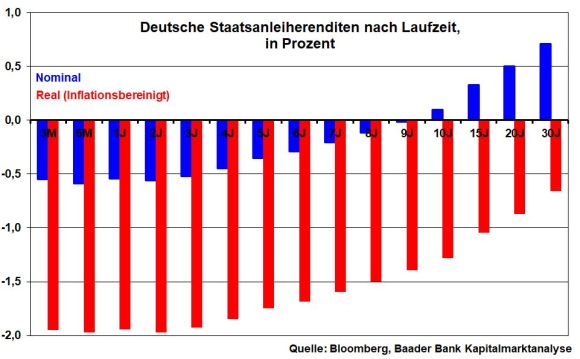

Angesichts der seitens der EZB noch lange Zeit anhaltenden paradiesischen Zinsbedingungen, sollten in der gesamten Eurozone umfangreiche Basisinvestitionen in Infrastruktur, digitalen Netzausbau und Bildung erfolgen. Solche Maßnahmen sind allemal besser, als nur einseitig das staatliche Füllhorn auszuschütten. So entstehen über verbesserte Standortqualitäten Wachstumspotenziale, die auch private Anschlussinvestitionen nach sich ziehen und insgesamt Arbeitsplätze und sozialen Frieden schaffen. Schließlich kämen diese Entwicklungen auch den Aktien fundamental zugute.

Die Schlaraffenland-günstigen Finanzierungsbedingungen gelten insbesondere für Deutschland: Schon nominal ist die Kreditaufnahme bis zur Anleihelaufzeit von neun Jahren nicht mit Zinskosten, sondern mit Zinsgewinnen verbunden. Und nach Inflation entschuldet sich Deutschland in beispielloser Weise. Diese Bedingungen müssen für die Zukunftsfähigkeit des deutschen Wirtschaftsstandorts dringend genutzt werden. Wenn nicht jetzt, wann dann? Die USA und China machen es übrigens genauso.

Das geplante Treffen von Chinas Präsident Xi Jinping höchstpersönlich mit hochrangigen US-Handelsvertretern und einmal mehr versöhnliche Töne von US-Präsident Trump, weitere Zölle China gegenüber ab 1. März um 60 Tage aufschieben zu wollen, um den Handelsgesprächen mehr Zeit zu geben, werden von den Aktienmärkten wohlwollend aufgenommen. Schöne Worte sind aber noch keine schönen Taten.

Zwar wird Trump dem erzielten US-Haushaltskompromiss wohl zustimmen, um einen erneuten Shutdown zu vermeiden, den die Amerikaner vor allem ihm anlasten. Mit dem von ihm geplanten Ausruf des Nationalen Notstands, um die Finanzierung seiner Grenzmauer zu Mexiko doch noch sicherzustellen, wird jedoch die Glaubwürdigkeit der US-Administration auf eine harte Probe gestellt. Die Demokraten reagieren verärgert und kündigen bereits juristische Schritte an. Die ab 1. März anstehenden Verhandlungen über die Erhöhung der US-Schuldenobergrenze, auf die sich der Kongress bis spätestens Frühsommer geeinigt haben muss, stehen so bereits unter einem schlechten Stern.

Den de facto-Stillstand an der Brexit-Front ignorieren die Aktienanleger bislang. Ihre Hoffnung auf eine Einmischung des Parlaments spätestens ab Anfang März, um einen No Deal zu verhindern, ist nach wie vor groß.

Des Anlegers bester Freund bleibt die freizügige Geldpolitik. Die EZB betreibt de facto europäische Finanzpolitik. Die ernsthafte Diskussion selbst von renommierten Wirtschaftsprofessoren über die Bargeldabschaffung und die Möglichkeit von Helikoptergeld, das die Notenbanken ohne jede Gegenleistung über verschuldeten Staaten abwerfen sollten, zeigt, dass im Bedarfsfall mit geldpolitischen Revolutionen zu rechnen ist, um jedes Systemrisiko zu begrenzen.

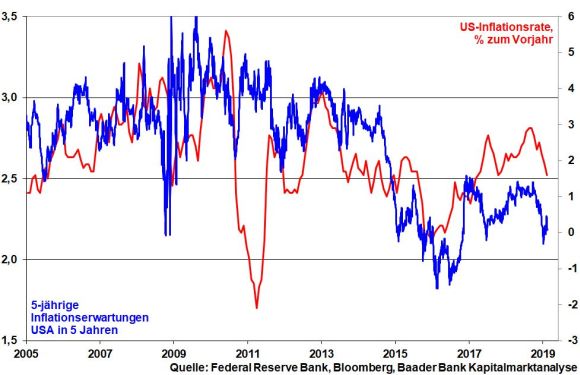

Der globale Desinflationstrend, der auch in den USA zuletzt weiter Fahrt aufgenommen hat - Inflationsrate im Januar 1,6 Prozent nach 1,9 im Dezember - liefert hierzu die nötigen Alibis. Einzelne Vertreter der Fed rechnen bereits mit der Einstellung der Liquiditätsrückführungen bis Ende 2019. Die Falken fliegen davon, die Tauben kehren zurück.

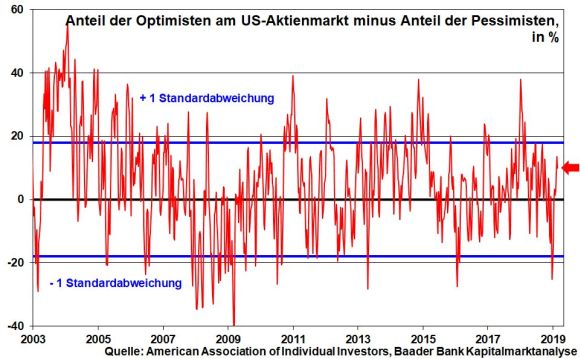

Auch wenn auf Sentimentebene die gute Laune der Vorwochen verflogen ist, hält sich die schlechte Aktienlaune in Grenzen. Die Bereitschaft zu weiteren Aktienkäufen hat sich zwar abgeschwächt. Eine moderat angestiegene Investitionsquote der US-Fondsmanager spricht jedoch nicht für drohende Panikverkäufe. In den USA befindet sich der Anteil der Optimisten am Aktienmarkt abzüglich des Anteils der Pessimisten in neutralem Terrain und lässt ebenfalls keinen heftigen Ausverkauf erwarten.

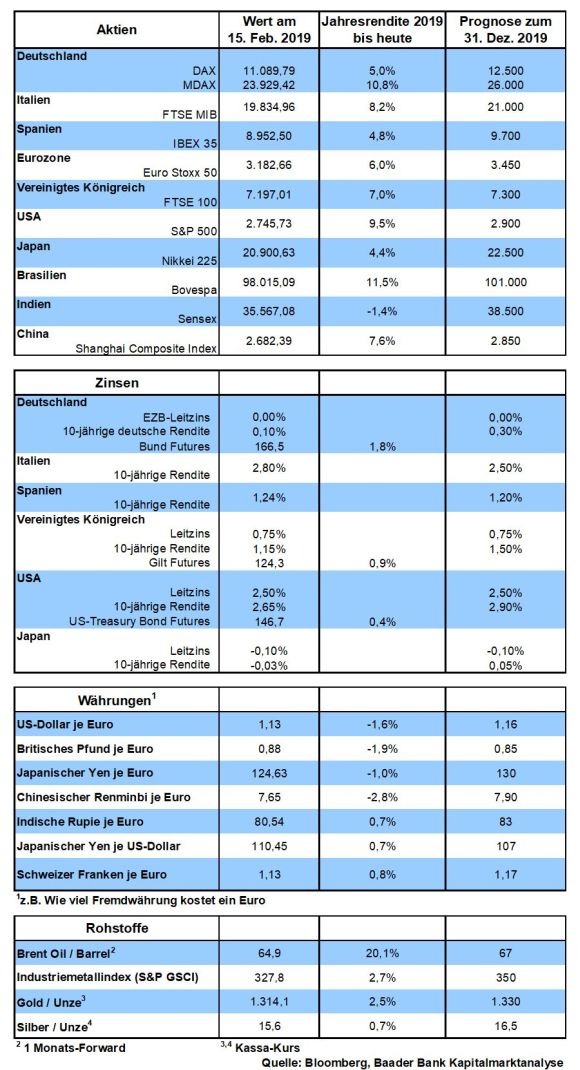

Charttechnisch trifft der DAX bei fortgesetzter Korrektur auf erste Haltelinien bei 11.022 und 10.929 Punkten. Darunter befinden sich die nächsten Unterstützungen bei 10.780 und 10.387. Setzt sich die Erholung fort, trifft der Index bei 11.217 und 11.372 auf erste Widerstände. Können diese überschritten werden, trägt die Erholung bis zu den Barrieren bei 11.519 und 11.696. Erst oberhalb der Marke bei 11.600 Punkten verlässt der DAX den Abwärtsmodus.

In Japan beweisen schwache Inflationszahlen und rückläufige Exportdaten sowie ein nur verhalten positiver Einkaufsmanagerindex für das Verarbeitende Gewerbe die angeschlagene Konjunktursituation.

In den USA unterstreichen die Auftragseingänge langlebiger Güter die nicht einwandfreie Wirtschaftslage und der blutarme Einkaufsmanagerindex für das Verarbeitende Gewerbe der Philadelphia Fed macht wenig Hoffnung auf Besserung. Entsprechend dürften ganz zur Freude der Aktienmärkte die taubenhaften Töne im Sitzungsprotokoll der US-Notenbank (Fed Minutes) klar überwiegen.

In der Eurozone leisten die anhaltend schwächelnden Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe sowie die mauen finalen Inflationszahlen Vorschub für eine weiter unbegrenzt lockere Geldpolitik der EZB. Vor allem in Deutschland trübt sich die Konjunkturstimmung gemäß ZEW Konjunkturerwartungen sowie ifo Geschäftsklimadaten ein.

Im Sinne von Gerechtigkeit und Solidarität sollen die Wirtschafts- und Arbeitsmarktreformen der ehemaligen rotgrünen Bundesregierung unter Gerhard Schröder rückabgewickelt werden. Hartz IV? Weg damit, ansonsten bestehe die Gefahr, dass auch bei uns Gelbwesten-Proteste stattfinden.

Ein Bürgergeld, längere Bezugszeiten für Arbeitslose ohne Sanktionen und ein deutlich erhöhter Mindestlohn müssen ebenso her wie eine Grundrente mit dem schönen Namen „Respekt-Rente“ von 900 Euro und eine Kindergrundsicherung.

Kann es sein, dass es bei diesen Sozialreformen vor allem darum geht, nach links und rechts abgewanderte Wähler-Schäfchen wieder in das angestammte politische Milieu zurückzuholen? Immerhin finden 2019 vier Landtagswahlen sowie eine Europawahl statt und Umfragen prognostizieren der ein oder anderen Partei alles andere als rosige Wahlergebnisse. Ein Schelm, wer Böses dabei denkt!

Überhaupt, ist eine Respekt-Rente gerecht, die auf Bedürftigkeitsprüfung verzichtet? Und wie viel Respekt bringt man eigentlich denjenigen entgegen, die zwar weniger als 35 Jahre „geklebt“ haben, somit keinen Anspruch auf Grundrente haben, obwohl sie während ihrer kürzeren Beitragszeit wegen insgesamt höheren Beiträgen gemäß Leistungsprinzip eine höhere Rente als die „Grundrentner“ erhalten müssten?

Und die Grundsicherung für Kinder? Am Ziel vorbeigeschossen! Eine sinnvolle Grundsicherung für Kinder wäre es, wenn sie in Ganztagsschulen unterrichtet würden, so dass auf die ordentliche Erledigung von Hausaufgaben, auf die Vorbereitung von Klausuren und konsequente Spracherlernung geachtet würde und in denen es nicht zuletzt ausgewogene Schulspeisungen gäbe. Dann könnten die Elternteile ohne schlechtes Gewissen und in Ruhe ihrer Erwerbstätigkeit nachgehen. So würde Deutschland tatsächlich zur Bildungsrepublik und über verbesserte Job- und Aufstiegschancen der Kinder unendlich viel für seine Zukunftsfähigkeit tun.

Wer soll überhaupt die neue deutsche Sozialromantik finanzieren? Wenn demnächst aus staatlichen Überschüssen Defizite werden, müssen die Besserverdienenden mit ihren Steuern ran, obwohl die Steuerquote schon enorm hoch ist. Zur gepflegten Kenntnisnahme: Mittlerweile zahlt auch der Otto Normal-Facharbeiter den Höchststeuersatz. Werden sie es als gerecht empfinden, nach dem Motto der Band Geier Sturzflug „Jetzt wird wieder in die Hände gespuckt, wir steigern das Bruttosozialprodukt“ für diejenigen zu zahlen, die bei der Suche nach einem Job keine großen Eigenbemühungen mehr zeigen müssen? Ist das das neue Leistungsprinzip?

Die Etablierung eines sich überkümmernden Nanny-Staates, der es gemäß Robin Hood-Prinzip von den angeblich Reichen, den Beschäftigten, nimmt, ist weder sozial noch gerecht, sondern ein Tritt gegen das Schienbein des Leistungsprinzips und damit leistungshemmend, auch auf volkswirtschaftlicher Ebene.

In seinem Arbeitspapier „Nationale Industriestrategie 2030“ verlangt das Bundeswirtschaftsministerium mehr Marktwirtschaft. Gute Idee! Bei näherer Lektüre spricht man jedoch ausgerechnet den Unternehmen marktwirtschaftliche Fähigkeiten ab. Deren betriebswirtschaftliche Entscheidungen seien teilweise nicht ausreichend, um globale Kräfte- und Wohlstandsverschiebungen auszugleichen oder zu verhindern. Und darum - und jetzt kommt es - sei aktivierende, fördernde und schützende Industriepolitik berechtigt, d.h. Vater Staat soll ran.

Ja, es hat gravierende unternehmerische Fehlentscheidungen gegeben, die zu Pleiten, Pech und Pannen führten. Doch wer ohne wirtschaftliche Sünde ist, werfe den ersten Stein. Hat von oben verordnete Marktwirtschaft - die hübsche Umschreibung für Staatswirtschaft - in der Vergangenheit bewiesen, dass sie es besser kann?

Macht es wirklich Sinn, eine Energiewende mit zu wenig Rücksicht auf Arbeitsplatzsicherheit und gesicherte Stromversorgung zu planen? Der digitalisierte Kapitalismus wird dramatisch mehr Strom brauchen als heutzutage. Ist das polit-ideologische Zertrampeln der deutschen Dieseltechnologie mit viel Schaum vor dem Mund ein Musterbeispiel für wirtschaftspolitische Weitsicht? Die ersten Zweifel am Wo, Wie und Was von Abgaswerten sind doch schon unüberhörbar. Warum wird die Dieseltechnologie nicht konsequent weiterentwickelt? Stattdessen läuft man der E-Mobilität hinterher wie die Ratten dem Rattenfänger ohne die Infrastruktur zügig aufzubauen oder z.B. die Frage zu beantworten, wie die hochtoxischen Altbatterien zu entsorgen sind und ob dort, wo Lithium gefördert wird - das A und O von Batterien - nicht die Umwelt regelrecht versaut wird. Kann es sein, dass hier mit zweierlei Maß gemessen wird? Übrigens, wer A sagt, muss auch B sagen: Warum initiiert die „marktwirtschaftlich“ denkende Politik nicht mit viel Schmackes den Aufbau einer nationalen Batterieallianz, damit unsere heutige Vorzeigebranche morgen nicht von Tesla und den Chinesen abhängig ist, wie das Hundchen von Herrchen oder Frauchen?

Und was ist mit der Wohnungsnot, die so wenig überraschend gekommen ist wie Weihnachten und Ostern? Warum hat man Bauen so teuer gemacht, dass sich Private die eigenen vier Wände immer weniger leisten können und Investoren wegen abnehmender Renditen immer zurückhaltender werden? Interessanterweise scheint Dämmung ökologisch auch nicht immer über jeden Zweifel erhaben zu sein. Zudem klagen nicht wenige Immobilienbesitzer über Schimmel wegen mangelnder Belüftung.

Musste es so weit kommen wie in Berlin, wo aufgrund der extremen Wohnungsnöte mittlerweile fast die Hälfte der Bevölkerung der Vergesellschaftung von Wohnungsraum positiv gegenübersteht? Wenn das jemals kommen sollte, wird in der Bundeshauptstadt privat kein Ziegelstein mehr bewegt.

Schließlich, ist es überzeugend, die Fusion der beiden deutschen Großbanken politisch zu forcieren, nachdem man den Bankensektor zuerst übertrieben dereguliert und jetzt kaputtreguliert hat? Unabhängig davon, ob diese Zwangsehe ökonomisch überhaupt Sinn macht, scheint in Berlin die Angst groß zu sein, dass chinesische oder arabische Investoren oder Hedgefonds für kleines Geld große Anteile an Deutscher und Commerzbank erwerben könnten und schließlich der deutsche Finanzplatz fremdbestimmt ist. Die großen Konzentrationsbemühungen in der Finanzindustrie hat Frankreich bereits vor 20 Jahren zu deutlich besseren Bankenzeiten gemacht und damit stabile nationale Bankeinheiten geschaffen, ohne dass es zu Massenentlassungen gekommen ist.

Statt sich „Marktwirtschaft“ selbst auf die Fahnen zu schreiben, soll der Staat einfach nur optimale Rahmenbedingungen für den deutschen Standort schaffen. Unsere mittlerweile dramatischen Strukturdefizite müssen angepackt werden. Sind unsere Unternehmenssteuern im weltweiten Wettbewerb zu hoch? Haben wir ein Bürokratieproblem? Übertreiben wir den Flickenteppich-haften Föderalismus von 16 Bundesländern? Ist es nicht eine Blamage, dass es die Zeit einer Generation braucht, bis Großprojekte wie der Berliner Flughafen oder Stuttgart 21 fertiggestellt sind? Ist es für die viertgrößte Wirtschaftsnation der Welt nicht beschämend, teilweise riesige Funklöcher zu haben? Das sind alles rhetorische Fragen.

Lieber Vater Staat, wir brauchen weder wahlpopulistische Sozialromantik noch gut gemeinte, aber schlecht gemachte staatliche Marktwirtschaft mit politischer Überkorrektheit. Nein, unser größtes Problem sind nicht die fehlenden Toiletten für das dritte Geschlecht.

Übernimm Deine Verantwortung auch in schwierigen Zeiten und kümmere Dich um die wirklich wichtigen Dinge. Sorge für einen gut gedüngten ökonomischen Nährboden, damit Unternehmen hier ihre Wurzeln behalten, neue Investitionen pflanzen und vor allem viele gute, nicht prekäre Arbeitsplätze gedeihen lassen. Lass Firmen Marktwirtschaft machen, damit sie ihre Wertschöpfung bei uns entfalten und nicht rüber machen nach Asien oder Amerika. Das ist für mich Sozialpolitik vom feinsten. Denn wo wirtschaftliche Perspektiven blühen und Rezessionsängste verdorren, können Gelbwesten keine Wurzeln treiben.

Nennen wir das Ganze doch einfach soziale Marktwirtschaft. Auf das Gegenteil, marktwirtschaftliche Staatswirtschaft habe ich keinen Bock.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Können sich die Anleger nur noch auf die Geldpolitik verlassen?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Die Uhren ticken lauter" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München