14. Dezember 2018

14. Dezember 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Mit Blick auf die konjunkturellen Probleme der Eurozone will sich die EZB Stabilitätsluxus auch zukünftig nicht mehr leisten. Weiterhin ermöglicht sie schuldenfinanzierte Konjunkturprogramme der Euro-Länder zu angenehmen Konditionen. Mit dieser sozialpolitischen „Staatsfinanzierung“ soll nicht zuletzt ein Euro-kritisches Wahlergebnis bei der Europawahl im Mai 2019 vereitelt werden. Konkret bleibt die Liquiditätsausstattung trotz Ende der Anleihekäufe auf Rekordniveau. Und die gekappten Inflationsprognosen der EZB bieten für die nächsten drei Jahre weder Aussichten auf Liquiditätsverknappung noch nennenswert steigende Notenbankzinsen. Den Preis der unendlichen Euro-Rettung zahlen die Sparer mit fortgesetzt diätösen Anlagezinsen.

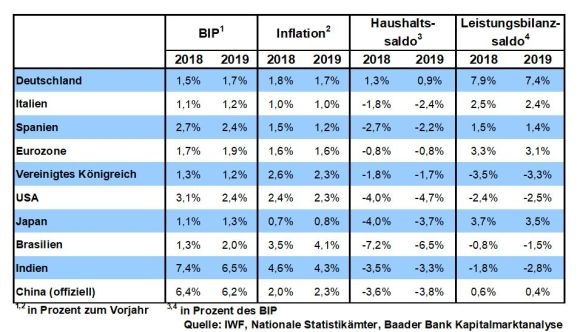

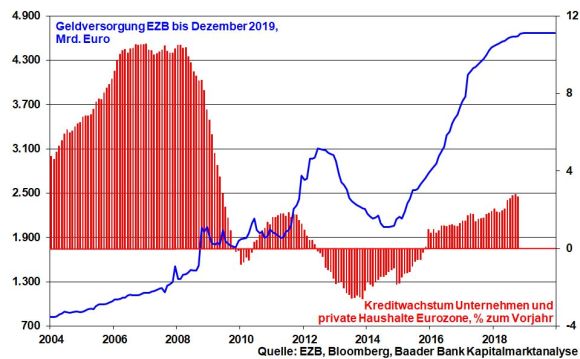

Die gegenwärtige Konjunkturdelle verschafft der EZB Gelegenheit für viel geldpolitische Zurückhaltung. Sie hat ihre Wachstumsaussichten für die Eurozone gesenkt: 2018 1,9 statt 2,0 Prozent; 2019 1,7 statt 1,8; 2020 1,7 sowie 2021 1,5 Prozent. Notenbankpräsident Draghi betonte dabei vor allem die Risiken des Handelskonflikts sowie Reibungsverluste durch den Brexit. Konkret hat er die verhaltene Investitionsneigung in der Eurozone im Blick, die durch eine lethargische Kreditvergabe an Unternehmen und Privathaushalte charakterisiert ist. Mit einem nur langsamen Erholungstrend ist sie noch weit von den Niveaus vor der Finanzkrise 2008 entfernt.

Eine wenn auch nicht offiziell angesprochene Rolle bei der zukünftigen geldpolitischen Ausrichtung spielt die Schuldenpolitik der Euro-Länder. Italien, aber auch Frankreich setzen die EZB unter Handlungsdruck, dem Aufwärtstrend von Anleiherenditen entgegenzuwirken.

Frankreichs Präsident Macron hat eine 180 Grad-Wende seiner Reformpolitik gemacht, um dem Protest der „Gelbwesten“, der sich zu einer wahren „französischen Revolution“ entwickeln könnte, Einhalt zu gebieten. Mit neuen Sozialausgaben und steuersenkender Politik wird das Haushaltsdefizit Frankreichs 2019 über drei Prozent liegen. Wenn jetzt auch Frankreich im Schmuddelanzug der Instabilität daherkommt, kann man von Italien nicht mehr den feinen Stabilitäts-Zwirn verlangen, das ja „nur“ etwas über zwei Prozent Defizit anstrebt. Da sich neben der Nr. 3 auch die Nr. 2 der Eurozone als Schuldensünder outet, wird der finanzpolitische Druck auf Brüssel, Instabilitätsgnade vor Stabilitätsrecht ergehen zu lassen, größer. Nicht zuletzt hat die EU dabei die Europawahl 2019 im Auge, die „stabilitätsverschreckte“ Wähler zu Euro- und EU-skeptischen Parteien treiben könnte. Im Extremfall wäre der Zusammenhalt des Währungsraums in Frage gestellt.

Jede neue Schuldenkrise wird die EZB verhindern. Den Blankoscheck dazu hat ihr das wegweisende Urteil des Europäischen Gerichtshofs in die Hände gegeben, wonach das Instrument Anleiheaufkäufe grundsätzlich gesetzeskonform ist und insofern fest zu ihrem geldpolitischen Mandat gehört. Zwar hat die EZB kürzlich auf ihrer Sitzung beschlossen, die seit März 2015 laufenden und 2,6 Mrd. Euro schweren Anleiheaufkäufe zu beenden. Doch kann sie gemäß höchstrichterlichem Geheiß im Bedarfsfall den Schuldenstaaten erneut die zwei elementaren Probleme einer jeden Schuldenaufnahme abnehmen: Mit Käufen drückt sie die Zinslast und beseitigt gleichzeitig das Absatzproblem neuer Staatsschulden. Das ist nichts Anderes als monetäre Staatsfinanzierung.

Bei näherer Betrachtung ist die Einstellung des Anleiheaufkaufprogramms kaum restriktiv, da das Rekordniveau an Liquidität durch Wiederanlage fällig werdender Staatspapiere über den Zeitpunkt der ersten Zinserhöhung hinaus und damit längerfristig erhalten bleibt. Ohnehin kann die EZB jederzeit die Liquiditätsoffensive mit anderen Instrumenten wie der erneuten Zurverfügungstellung von Langfristkrediten an Banken sozusagen „über Bande spielend“ fortsetzen. Diese Finanzmittel könnten die Banken wie bereits nach den Liquiditätsspritzen 2014 und 2016 zum Kauf von Staatsanleihen nutzen. Sobald sich nämlich zeigt, dass Italien nicht von einer Schuldenkrise heimgesucht wird oder gar von der Euro-Fahne geht, gibt es für unter Anlagenotstand leidende Anleiheinvestoren auch keinen Grund, sich die hohen italienischen Renditen entgehen zu lassen. Dem Renditeerhöhungsdruck für Staatsanleihen der Eurozone - auch aus Italien - wäre so oder so wirksam vorgebeugt. Zinsanlagen als Alternative zu Aktien bleiben unattraktiv.

Ab sofort hängt die Reinvestierung fällig werdender Anleihen also von der Leitzinsfrage ab. Die Leitzinsen will die EZB mindestens bis über den Sommer 2019 auf dem aktuellen Niveau belassen und auf jeden Fall so lange wie nötig.

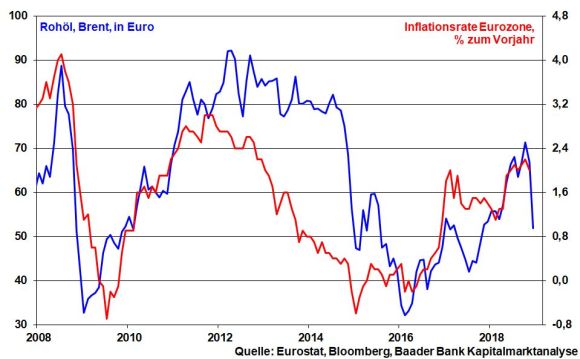

In der Tat kann sich die EZB Zeit lassen. Nachdem sich die Ängste vor einer Unterversorgung beruhigt haben, hat die Drohkulisse für Preissteigerungen seitens Rohöl nachgelassen.

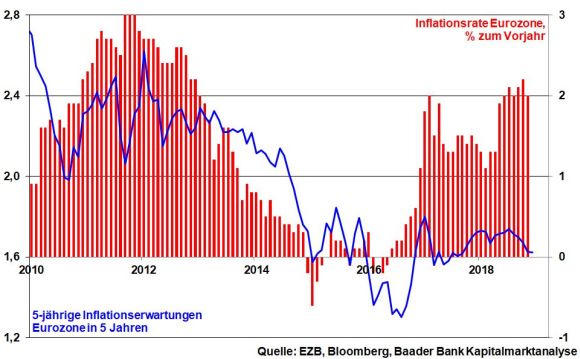

Ihre auf Eis liegenden Zinserhöhungserwartungen untermauert Draghi mit auch mittelfristig verhaltenen Inflationsprojektionen (2018 1,8 statt 1,7, 2019 1,6 statt 1,7 und 2020 1,7 Prozent sowie 2021 1,8 Prozent). Die EZB hält damit ihr Inflationsziel von zwei Prozent selbst im Jahr 2021 für nicht erreichbar. Tatsächlich scheint der Preisdruck in der Eurozone im Oktober seinen Zenit überschritten zu haben, was rückläufige Inflationserwartungen unterstreichen. Und wo kein Inflations-Richter, da kein Zinserhöhungs-Henker.

Die Brexit-Frage befindet sich aktuell zwischen Baum und Borke. Das von Premierministerin May nur knapp überstandene Misstrauensvotum zeigt, dass ihr Brexit-Deal selbst in der eigenen Partei nur unter argen politischen Zugeständnissen - Verzicht auf eine weitere Amtszeit Mays ab 2022 - Unterstützung findet. Da die EU den Briten in weiteren Verhandlungen nur kosmetische Verbesserungen anbieten wird, ist bei der bis spätestens 21. Januar 2019 stattfindenden Parlamentsabstimmung zwar eine klare Ablehnung des Brexit-Abkommens zu erwarten.

Allerdings hat das Parlament deutlich gemacht, dass es einen EU-Austritt ohne ein Austrittsabkommen nicht zulassen will. Man fürchtet die wirtschaftlich fatalen Folgen eines No Deal-Brexit. Im Extremfall ist es durchaus möglich, dass die Abgeordneten ein paar Tage vor dem offiziellen Scheidungstermin am 29. März 2019 die Regierung zwingen, gemäß Artikel 50 des EU-Vertrags den Exit vom Brexit durchzuführen. Lieber kein Brexit als ein No Deal-Brexit. Unter der Bedingung der Zustimmung der EU wäre ebenso eine Verlängerung des Verhandlungszeitraums möglich, der zu britischen Neuwahlen oder sogar einem zweiten Referendum führen könnte. Eine wie auch immer zustande kommende (Behelfs-)Lösung, die die europäischen Kollateralschäden zumindest zeitlich nach hinten schiebt, würde die Aktienmarktstimmung drüben in Großbritannien, aber auch hüben in Europa aufhellen.

Die Drohungen von Präsident Trump, einen vom US-Kongress abgesegneten Übergangshaushalt zu blockieren und einen government shutdown für den Bau der von ihm geforderten US-mexikanischen Grenzmauer zu riskieren, wird an den Märkten bislang ignoriert. Wie bereits nach dem kurzen shutdown im Januar dieses Jahres wird nach einer öffentlich theatralischen Auseinandersetzung erwartet, dass sich Republikaner und Demokraten bis 21. Dezember oder kurz danach auf einen neuen Budgetplan für 2019 einigen.

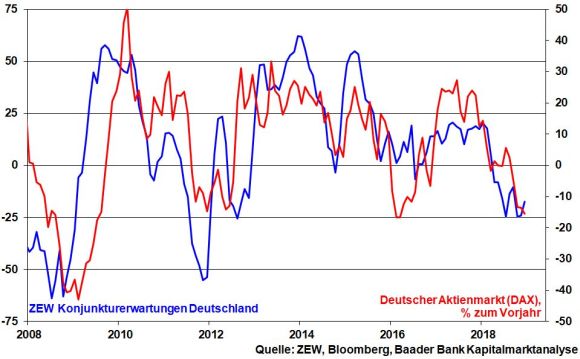

Zwischenzeitlich sorgen versöhnlichere Töne im US-chinesischen Handelsstreit für konjunkturelle Entspannung. Der Anstieg der Konjunkturerwartungen laut ZEW im Dezember spiegelt diese aufkeimende Hoffnung wider. Eine Fortsetzung kommt den Aktienmärkten der Exportländer zugute.

Konkret deutet China neben Zollrücknahmen für Autoimporte aus den USA von 40 auf 15 Prozent und dem wieder aufgenommenen Import von US-Sojabohnen eine Verwässerung seiner „Made in China 2025“-Politik an: Um Trumps Forderungen nach freiem und fairem Wettbewerb nachzukommen, sollen die bislang geplanten, im Zeitablauf ansteigende Marktanteile chinesischer Unternehmen im High-Tech-Sektor aufgegeben werden. Mit High-Tech-America will China in friedlicher Koexistenz leben, statt dominierend auftreten. Von der Perspektive einer verbesserten Marktstellung ausländischer Unternehmen in China profitieren schließlich auch US-Firmen. Der Weg für eine einvernehmliche Beilegung des Handelskonflikts im nächsten Jahr scheint geebnet.

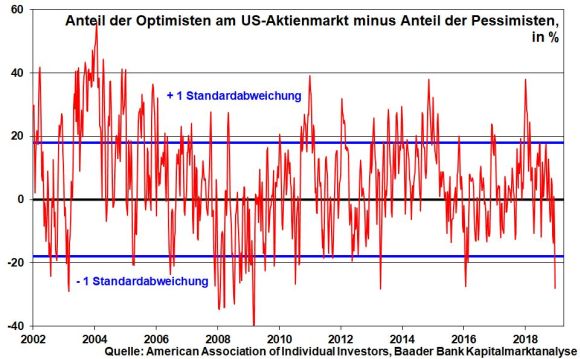

Immerhin liegt der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten mittlerweile unterhalb der ersten Standardabweichung und signalisiert als Kontraindikator daher ein allmähliches Ende des Ausverkaufs.

Auch wenn die Normalisierung der Investitionsquote bei US-Fondsmanager voranschreitet, liegt diese noch immer auf vergleichsweise niedrigem Niveau. Für Überzeugungskäufe ist es noch zu früh. Eine weitere Verbesserung der politischen Großwetterlage bleibt Bringschuld. Langfristig orientierte Anleger können sich aber durchaus mit vorsichtigen Käufen an den Markt zurücktasten, um bei politischen und fundamentalen Lichtblicken dem Aktienmarkt nicht hinterherlaufen zu müssen.

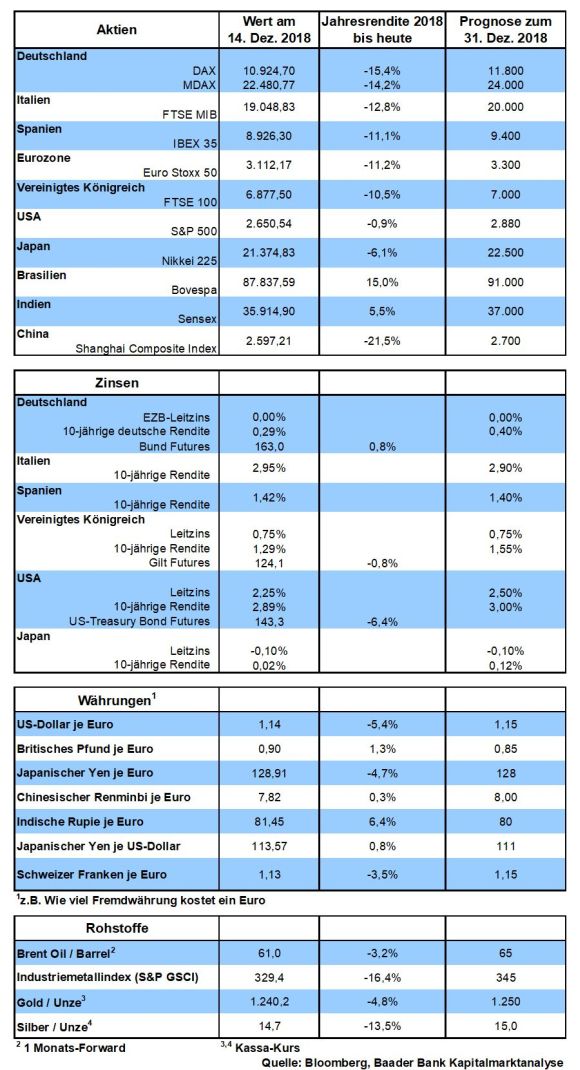

Charttechnisch liegen bei 10.757 und 10.586 Punkten die nächsten Unterstützungen. Werden diese unterschritten, befinden sich die nächsten Kursziele bei 10.403 und 10.100. Eine Gegenbewegung trifft bei 11.177 und knapp darüber bei 11.206 auf erste Widerstände. Können diese überschritten werden, trägt die Erholung bis zu den Barrieren bei 11.316 und 11.519. Für eine nachhaltige Aufhellung müssen allerdings die Marken bei 11.696 und 11.800 Punkten zurückerobert werden. Immerhin hat der DAX bereits den Bärenmarkt verlassen.

Die Bank of Japan hält mit Blick auf die verhaltenen Inflationsdaten perspektivisch auch für 2019 an ihrer extrem lockeren Geldpolitik fest.

In den USA können die Auftragseingänge langlebiger Güter ihre vormonatliche Schwäche nicht vollständig ausgleichen. Auch der US-Immobiliensektor zeigt sich gemäß Baubeginnen und -genehmigungen wenig dynamisch. Immerhin zeigt sich das Konsumentenvertrauen der University of Michigan stabil. Vor diesem Hintergrund wird die Fed den US-Notenbankzins zwar zum neunten Mal anheben, gleichzeitig aber auf deutlich entspanntere Zinsperspektiven verweisen, die auch ein Ende des Zinserhöhungszyklus bedeuten können.

In der Eurozone unterstreichen die finalen Daten für November den sich abschwächenden Preissteigerungstrend. In Deutschland signalisieren schwache ifo Geschäftsdaten die anhaltende Moll-Stimmung vor allem im Verarbeitenden Gewerbe. Allerdings verhindert laut GfK Konsumklimaindex die robuste Binnenwirtschaft als tragende Konjunktursäule eine Rezession in Deutschland.

Die gesetzliche Rente ist sicher, sicher im Sinne, dass es für die Masse der Rentner später hinten und vorne nicht reicht. So werden laut einer Studie 30 Prozent der Arbeitnehmer in München später eine Rente erhalten, die unterhalb der Grundsicherung liegt. Und wenn das schon für Boom Town München gilt, will ich mir die Rentenlethargie in den wachstumsschwachen deutschen Regionen erst gar nicht vorstellen. Aus heutiger Sicht wird das Sozialamt Hochkonjunktur haben.

Zinsanlagen können diese Altersvorsorgelücke nicht schließen. Staatspapiere werden als sicher und risikofrei beschrieben. Doch bereits in der Vergangenheit sind diese ach so heiligen Kühe dem Schlachthof schließlich doch nie entkommen. Und wie sollen denn die Länder der Eurozone, aber auch Amerika ihre heute im Vergleich viel höhere Schuldenlast jemals zurückzahlen? Seit der Finanzkrise 2008 sind weltweit etwa weitere 50 Prozent Schulden hinzugekommen. Da die Schuldenkrise nie beendet war und offensichtlich nie beendet sein wird, bleiben die Schlachtermesser gewetzt.

Man mag einwenden, dass Deutschlands Finanzpolitik doch deutlich solider als die von Frankreich, erst recht jene von Italien ist. Stimmt, aber käme es zur nächsten, deutlich heftigeren Schuldenkrise, würde in unserer globalisierten Welt der Finanz-Tsunami das deutsche Stabilitätshaus nicht verschonen.

Je höher früher das Ausfallrisiko war, desto größer fiel immerhin der Risikoaufschlag für Anleger aus. Heute muss es absurderweise umgekehrt sein. Ansonsten wäre der Schuldendienst für die Schuldenstaaten nicht mehr zu bezahlen. Sie wären bankrott.

An dieser Stelle haben die finanzpolitischen Erfüllungsgehilfen ihren ganz großen Auftritt. Man nennt sie auch Notenbanken. Sie verhindern seit 10 Jahren, dass das Finanzgenick nicht durch hohe Kreditzinsen gebrochen wird. Und wenn sie nicht gestorben sind, werden sie auch morgen noch die Zinsen plattmachen wie Schnitzelklopfer das Fleisch. Erst kürzlich hat das wegweisende Urteil des Europäischen Gerichtshofs, wonach Anleihekäufe der EZB rechtens sind, der Geldpolitik ein neues Instrument gegeben, das sie bei Bedarf auch zukünftig zum Zwecke der zinsgünstigen Staatsfinanzierung einsetzen wird.

Vor diesem Hintergrund zahlt sich die unerschütterliche Treue deutscher Sparer zu Sparbüchern, Festgeldern und Anleihen nicht nur nicht aus, sie wird bestraft. Schon die diätösen Zinsen machen den Weltspartag zum Volkstrauertag. Und leider macht die Zinsnot auch vor betrieblichen und privaten Versorgungswerken - selbst der Experten der Finanzindustrie - nicht halt. Sie alle werden gezwungen, sich in Zinspapieren zu suhlen wie das Borstenvieh im Schlamm. Und wo es keine Zinsen gibt, da ist auch der Zinseszinseffekt ausgestorben wie Dinosaurier. Wen wundern da noch zunehmende Stutzungen der Rentenzusagen?

Und es kommt noch schlimmer. Nach Inflation wird aus dem Volkstrauertag der Totensonntag. Die Substanz des deutschen Zinsvermögens reduziert sich im Durchschnitt jedes Jahr um etwa zwei Prozent.

Des einen Leid, des anderen Freud: Die Entreicherung der Sparer ist die Entschuldung der Staaten. Wenn Inflation nicht durch Zinsen kompensiert wird, werden Schulden ähnlich aufgefressen wie Hundefutter von Bello, Rex und Bobby. Ohnehin ist die tatsächliche Inflation - gemessen an der Verbrauchshäufigkeit - höher als die offiziell geschönte. So wird die Schuldenlast noch mehr weginflationiert. Für die Schuldenstaaten ist jeden Tag Weihnachten.

Ich bezweifele, ob selbst meine Enkel jemals wieder normal hohe Anlagezinsen erleben werden. Insgesamt ist die deutsche Altersvorsorge im Status Quo eine so laut tickende Zeitbombe, dass es Ohropax auf Krankenschein geben müsste.

In Deutschland gilt Aktiensparen als elitär, sogar neoklassisch. Nur einige „Verwegene“ investieren in diese Anlageform. Das liegt vor allem an ideologisierten Politikern, die Aktien als Teufelszeug brandmarken. Sie haben gut reden. Mit Blick auf ihre privilegierten, vom Staat bezahlten, üppigen Altersbezügen müssen sie vor der Economy-Altersvorsorge der Normalsterblichen so wenig Angst haben wie das Mastschwein vor dem Veganer.

Dabei fußt auf unseren börsennotierten deutschen Aktiengesellschaften jede Menge volkswirtschaftlicher Wohlstand. Will man den bei ihnen Beschäftigten etwa sagen, dass sie bei Teufelsunternehmen beschäftigt sind? Was ist falsch daran, wenn sich das breite Publikum an diesem substanzstarken Produktivvermögen beteiligt?

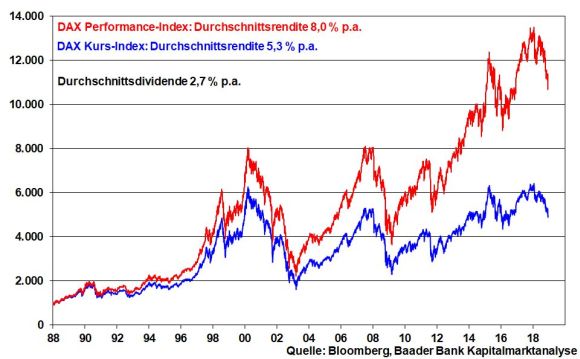

Natürlich sind Aktien mit Risiken versehen. Sie schwankten früher schon und werden es auch zukünftig tun. Doch selbst von den größten Einbrüchen haben sich Aktien ausnahmslos nicht nur erholt, sondern sind immer wieder zu neuen Höhen aufgeschwungen. Allen Schwächephasen wie z.B. Dotcom-, Immobilien- oder Euro-Krise zum Trotz hat beispielsweise der deutsche Leitindex DAX seit seiner Einführung vor 30 Jahren eine durchschnittliche Jahresrendite von 8 Prozent erzielt.

Vor allem die Aktienschwankungen machen regelmäßige Sparpläne so attraktiv, dass Vater Staat sie zur Alterssicherung unbedingt fördern muss. Denn in sinkenden Kursphasen erhält man das Objekt der Begierde zum günstigen Preis bzw. für den gleichen Spar- mehr Aktienanteile. Rabatte nimmt man doch auch gerne beim Autokauf in Anspruch, oder? Im Einkauf liegt der Gewinn. So profitiert man in der Ansparphase längerfristig selbst von den Aktienrisiken Handelskrieg, Brexit oder der italienischen Schuldenkrise.

Bei Börsenerholung wird das gesamte Aktienvermögen dann angehoben wie ein Lastenaufzug.

Zur Risikobegrenzung dieser Aktien basierten Altersvorsorge soll der Staat Vorkehrungen treffen: Der Anlagefokus liegt auf Aktien-Fonds bzw. Aktien-ETFs aus dem Euroraum, um Währungsverluste zu verhindern. Bei der Aktienauswahl geht es schwerpunktmäßig um Titel mit langfristig robustem Geschäftsmodell: Essen, Trinken, Wohnen, zum Onkel Doktor gehen, Mobilität oder Kommunikation sind nachhaltig stabile menschliche Grundbedürfnisse.

Ohnehin bieten diese Aktien typischerweise hohe Ausschüttungen, die im Ansparzeitraum den Zinsfrust durch die Dividendenlust nicht zuletzt über den Wiederanlageeffekt ersetzen. Schon der DAX als sicher nicht dividendenstärkster Aktienindex hat eine durchschnittliche Dividendenrendite von 2,7 Prozent, gemessen als Differenz aus allgemeinem Performance- und reinem Kursindex. Dividendenstarke Aktien haben zudem eine kursstabilisierende Wirkung.

Übrigens, im Gegensatz zu deutschen Staatspapieren überstanden z.B. Daimler und Siemens zwei Weltkriege. Sie würden auch eine finale Schuldenkrise überstehen. Selbst wenn dann ihr Kurs dramatisch fällt, behält man über seine Aktien den gleichen Anteil am gesamten Aktienkapital. Und jede neue Regierung wird ähnlich wie 1948 bei der deutschen Währungsreform mit „neuen Schulden“ den nächsten Aufschwung einleiten und damit Aktien steigen lassen. Alte Schulden streichen und anschließend neue machen, war schon immer eine beliebte Form der Finanzpolitik.

Sicherlich schlagen Kursverluste bei wachsendem Aktienvermögen in immer größerem Ausmaß negativ zu Buche. Bei nahendem Auszahlungsbeginn zwecks Alterssicherung sollen daher das Aktienrisiko heruntergefahren und Kursgewinne durch Verkäufe immer mehr realisiert werden.

Je früher man mit regelmäßigen Sparplänen anfängt, umso weniger lässt es sich verhindern, vermögend zu werden. Das scheint deutsche Anleger nicht die Bohne zu interessieren. Vom Volkskapitalismus über Aktien sind wir meilenweit entfernt.

Die Vorteile des Aktiensparens kann man uns Deutschen wohl nur steuerlich nahebringen. Leider passiert das Gegenteil. In diesem Zusammenhang ist die geplante Finanztransaktionssteuer eine Geburt des Wahnsinns. Da sie auf Aktien, nicht aber auf Staatsanleihen Anwendung findet, schürt der Staat die Aktienscheu und damit Altersarmut noch mehr. Vielmehr sollte ein ordentlicher Batzen aus dem monatlichen Steuerbrutto in Aktien angespart werden dürfen und das so angesparte Vermögen auch bei späterem Verzehr steuerfrei bleiben. Die Bedingungen dazu wären, über viele Jahre einzuzahlen und die Ansparleistung nur bei vorher definierten Härten des Lebens anzutasten. Ärmeren Bevölkerungsschichten sollte der Staat Zuzahlungen gewähren.

Berlin könnte wie in Schweden - nicht gerade für Marktradikalität bekannt - eigene Vermögensbildungsfonds auflegen, um den individuellen Aufwand bei Aktienanlegern zu reduzieren. Außerdem wäre es sinnvoll, einen Staatsfonds nach dem Vorbild Norwegens zu gründen, der dringend benötigte Finanzmittel für Zukunftsinvestitionen in Infrastruktur und Digitalisierung sammelt. So könnten sich die Anleger an der verbesserten volkswirtschaftlichen Substanz beteiligen.

Der politisch-ideologische Aktien-Hass ist nachweislich falsch. Aktien als Sachkapital gehören zur Altersvorsorge. Alles andere wäre unverantwortliche Ruhestandspolitik.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Wo die Not am größten, bleibt die EZB am nächsten" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Prognose 2019: „Bessere Kurse in Sicht“" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München