14. September 2018

14. September 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Überraschungen sucht man bei der EZB vergebens. Die jetzt beschlossene Verlängerung des Anleihekaufprogramms von September bis Dezember 2018 bei gesenktem monatlichen Volumen avisierte man bereits auf der Juni-Sitzung. Ebenso wurde erneut die tatsächliche geldpolitische Wende - die Einstellung der Anleihekäufe - vertagt. Abgeschwächte Wachstumsperspektiven aufgrund des Handelskonflikts, der Schwellenländer- und italienischen Schuldenkrise sowie offener Brexit-Fragen lassen die EZB bis Dezember auf Zeit spielen. Und selbst dann wird die EZB den europäischen Finanzmärkten keine Steine in den Weg legen. Ihre Nullzins-Politik wird sie noch lange beibehalten.

Erwartungsgemäß hat die EZB ihr ursprünglich bis Ende September terminiertes Anleihekaufprogramm bis Dezember 2018 bei einem monatlich von 30 auf 15 Mrd. Euro gesenkten Volumen verlängert. Und auch die Beendigung der Käufe zum Ende des Jahres wurde in Aussicht gestellt.

Doch hat Mario Draghi die Gabe, selbst diese bereits bekannte geldpolitische Verschärfung durch entgegengesetzte Effekte zu entspannen. So verschafft die Konjunkturdelle viel Beinfreiheit, die geldpolitische Trendwende überschaubar zu halten. Da man sich an konkreten Konjunkturdaten orientieren will, um z.B. auf handelspolitische Risiken reagieren zu können, bleiben Handlungsspielräume groß.

Statt durch konjunkturelle wird die EZB eher durch regulatorische Gründe zum Ausstieg aus dem Kaufprogramm gezwungen. Insbesondere bei deutschen Staatstiteln stößt sie bald an die Ankaufobergrenze, wonach sie nicht mehr als ein Drittel der Anleihen eines Euro-Staates besitzen darf, um sich nicht dem Vorwurf der unerlaubten Staatsfinanzierung auszusetzen. Aber wurde diese Regel in Euro-Ländern wie Italien tatsächlich lupenrein angewendet? Im Bedarfsfall hat man vor der Verweltlichung der einst heiligen Stabilitätskriterien doch noch nie zurückgeschreckt.

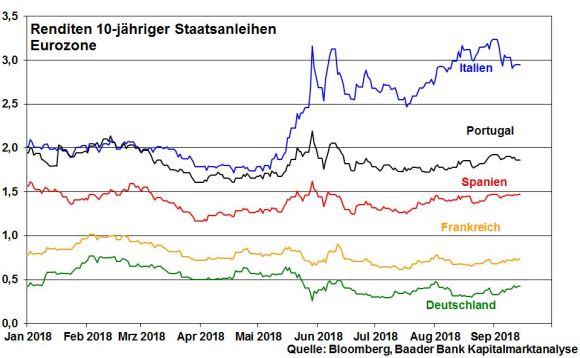

Das Beispiel Italien belegt den Handlungsdruck der EZB, dem Aufwärtstrend von Anleiherenditen durch Wiederanlage fällig werdender Staatstitel entgegenzuwirken. Denn eine neue römische Schuldenkrise würde die Zerstörungskraft der griechischen in puncto Europa weit in den Schatten stellen. Auch wenn sie sich hierbei noch bedeckt hält, ist es an den Zinsmärkten eine Binsenweisheit, dass die EZB alle römischen Finanzierungsnöte zerstreuen würde. Damit begünstigt sie die fortgesetzte Beruhigung der jahresanfänglichen Zinserhöhungsängste und schwächt nicht zuletzt ein Handicap für die Aktienmärkte.

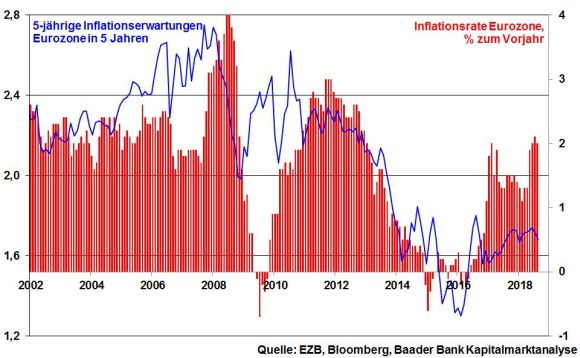

Das potenzielle Ende der Anleiheaufkäufe versüßt die EZB auch mit der klaren Festlegung, ihre „Leitzinsen mindestens bis über den Sommer 2019 auf dem aktuellen Niveau zu belassen und auf jeden Fall so lange wie nötig“. Die EZB hält ihr Inflationsziel von zwei Prozent gemäß ihren Projektionen (2018, 2019 und 2020 jeweils 1,7 Prozent) selbst im Jahr 2020 für nicht erreichbar. Und seit wann werden bei unzureichender Inflation die Leitzinsen erhöht? Der Preisdruck in der Eurozone scheint im Juli sogar seinen Zenit überschritten zu haben, was rückläufige Inflationserwartungen unterstreichen. Da verwundert es nicht, dass der EZB-Präsident den Sieg über eine zu schwache Inflation - er ist wenig enttäuscht - noch nicht vermeldet.

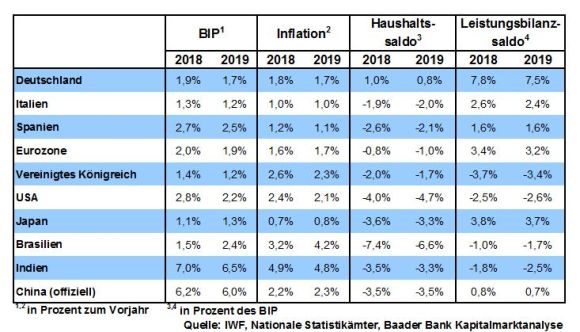

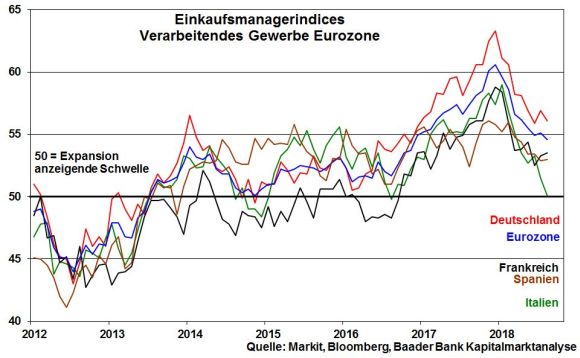

Die insofern auf Eis liegenden Zinserhöhungserwartungen untermauert Draghi nicht zuletzt mit gesenkten Wachstumsaussichten (2018 2,0 nach 2,1 und 2019 1,8 nach 1,9 Prozent; 2020 1,7 Prozent) und explizit benannten Abwärtsrisiken, die sich aus der Eintrübung der Konjunkturstimmung in der Eurozone vor allem im Verarbeitenden Gewerbe ableiten. Dabei betont Draghi vor allem die Konjunkturrisiken eines Handelskonflikts zwischen der EU und den USA, Währungsturbulenzen in den Schwellenländern und wirtschaftliche Reibungsverluste durch den Brexit. Geldpolitiker müssen solche Aussagen nicht tätigen, aber wenn sie so fallen, ist die Botschaft eindeutig: Der Zinserhöhungsbeginn liegt noch in weiter Ferne.

Dieser verzögerte Start der Zinswende - dem dann ein sehr überschaubarer Zinserhöhungszyklus folgt - und geringe Aussichten auf einen sich einengenden Renditevorsprung Amerikas gegenüber Europa sorgen nicht für Aufwertungsphantasien des Euros gegenüber US-Dollar.

Immerhin, so verschafft der exportfreundliche Euro den europäischen und deutschen Aktienmärkten eine konjunkturelle Sorgenpause.

In puncto Handelsstreit der USA mit China bleibt US-Präsident Trump im Wechselstrommodus. Mal schürt er mit der Androhung einer schrittweisen Umsetzung von Importzöllen auf fast alle Exportgüter Chinas weltwirtschaftliche Wachstumsängste. Mal werden diese durch entspanntere Zwischentöne von Trumps Wirtschaftsberater Larry Kudlow aufgehellt, wonach man vorerst keine weiteren Zölle plant. Unter Führung von US-Finanzminister Mnuchin ist sogar eine weitere Verhandlungsrunde geplant.

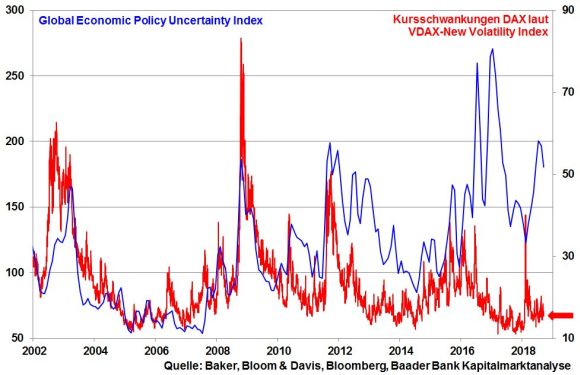

Zwar bleibt die wirtschaftspolitische Unsicherheit laut Global Economic Policy Uncertainty Index - u.a. gemessen an Zeitungsberichten über (wirtschafts-)politische Unsicherheit - auf erhöhtem Niveau. Doch allmählich nutzt sich der Schrecken des Themas Handelskonflikt ab. So mancher amerikanische Wirtschaftsexperte spricht bereits davon, dass Hunde, die laut bellen, nicht wirklich beißen. Beruhigungseffekte äußern sich tatsächlich in verhaltenen Kursschwankungen beim exportsensitiven deutschen Leitindex DAX.

Die Schwellenländer sorgen sicherlich für Bedenken. Aber eine differenzierte Einschätzung wird durchaus vorgenommen. Nicht alle krisengeplagten Staaten wie Argentinien und die Türkei werden in einen Topf mit fundamental starken Emerging Markets geworfen. Apropos Türkei: Mit der Erhöhung ihres Notenbankzinses von 17,75 auf 24 Prozent ergreift die türkische Notenbank einen längst überfälligen Schritt zur Stabilisierung der türkischen Lira. Von besonderer Bedeutung ist dabei, dass sie sich damit souverän gegen Präsident Erdogan stellt, der sich bislang vehement gegen Zinssteigerungen ausgesprochen hatte und sogar -senkungen forderte. Gibt man der Kraft des Faktischen nach oder stellen sich politische Fragen? Wie auch immer, weitere, einschneidende Reformmaßnahmen bleiben eine unabdingbare Bringschuld der Regierung zur nachhaltigen Gesundung der türkischen Wirtschaft.

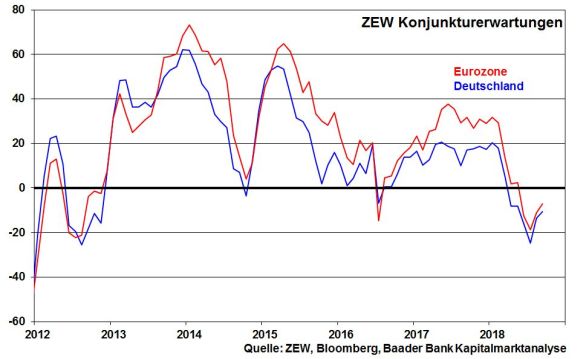

Die noch bis Juli massiven Konjunkturbefürchtungen der vom ZEW befragten Finanzanalysten sind seitdem optimistischeren Erwartungen für die Eurozone und Deutschland gewichen. Das neue Handelsabkommen zwischen den USA und Mexiko nährt Hoffnungen auch auf eine baldige Einigung zwischen Amerika und der EU.

Zuletzt verlor auch die Unsicherheit um den Brexit-Prozess an Drohpotenzial. Ohne Details zu nennen, stellen EU-Chefunterhändler Barnier und Vertreter der britischen Gegenseite eine Einigung auf ein Übergangsabkommen zwischen der EU und Großbritannien innerhalb der nächsten sechs bis acht Wochen - mutmaßlich auf einem EU-Sondergipfel Mitte November - in Aussicht. Von einem wie auch immer gearteten Brexit-Deal profitierten dann vor allem deutsche Export-Aktien mit Absatzmärkten in Großbritannien.

Während sich in den USA auf Sentimentebene die Situation nach dem kürzlichen Kursrutsch bei Technologieaktien normalisiert hat, bleibt die Stimmung am deutschen Aktienmarkt noch verhalten. Da hierzulande aber vor allem institutionelle Anleger starke Kurs-Absicherungen vorgenommen haben, ist eine Bodenbildung im Gange.

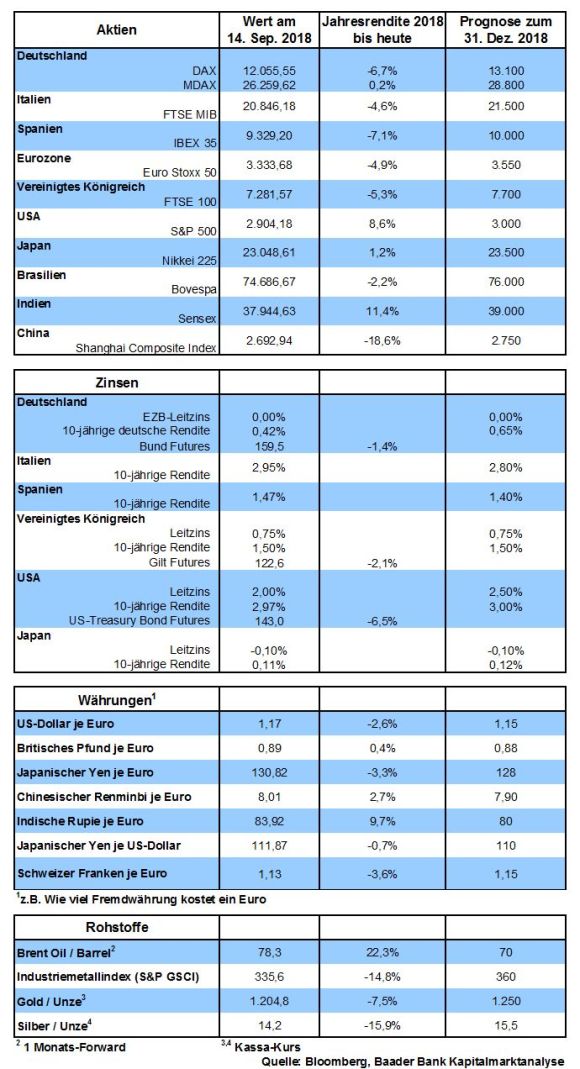

Auf dem Weg nach oben liegt der erste Widerstand an der Marke bei 12.067 Punkten. Knapp darüber liegt die nächste Hürde bei 12.125 Punkten. Wird diese erfolgreich überschritten, folgt die nächste Barriere bei 12.450, bevor der Index Kurs auf die Marken bei 12.737 nimmt. Kommt es zu weiteren Kursverlusten, ist mit Rücksetzern bis zur psychologisch wichtigen Marke bei 12.000 und schließlich der Unterstützung bei 11.889 zu rechnen. Die nächsten Haltelinien folgen dann bei 11.800 und knapp darunter bei 11.727 Punkten.

In Japan behält die Bank of Japan ihre lockere Geldpolitik angesichts der im August weiterhin blutleeren Inflation und eines sich abschwächenden Exports bei.

In den USA unterstreicht der Einkaufsmanagerindex der Philadelphia Fed die robuste Stimmung in der US-Industrie.

In der Eurozone signalisieren die Einkaufsmanagerindices für das Verarbeitende Gewerbe eine Stabilisierung der Konjunkturstimmung auf niedrigem Niveau. Dagegen bleibt ein spürbarer Preissteigerungsdruck gemäß den finalen Inflationszahlen für August weiter aus.

Die Pleite der Lehman-Bank am 15. September 2008 war wohl der entscheidende Nagel, der die damalige Immobilienblase platzen ließ. Dieser Urknall führte zu einem massiven Vertrauensverlust in das Bankensystem und machte Cash zum kostbarsten, weil sichersten Gut. Der Risikoekel machte sogar vor sogenannten risikolosen Staatsanleihen nicht Halt, was über enorm steigende Kreditzinsen schließlich zu einer ausgewachsenen Finanzkrise führte. Die Konjunktur wurde durch kaufunlustige Konsumenten gebremst, die, verschreckt durch die alltäglichen Krisenbilder, ihre Portemonnaies förmlich zunagelten.

Um die Kernschmelze des Finanzsystems zu verhindern, investierten allein die sechs größten EU-Staaten und Amerika ca. 800 Mrd. Euro in die Bankenrettung. Weitere auf Pump finanzierte Abermilliarden kamen zur Abwendung einer harten Rezession und hoher Arbeitslosigkeit hinzu, siehe Abwrackprämie in Deutschland.

Da Vater Staat diese Mittel leider nicht zur Verfügung standen, wurden kräftig Neuschulden gemacht. Aus der Finanz- wurde die Schuldenkrise. Stabilität ist ja immer das erste, was in Finanzkrisen geopfert wird. 2009 und 2010 beliefen sich die Haushaltsdefizite in Italien auf 5,3 und 4,2, in Spanien sogar auf 11 und 9,4 Prozent. Auch Amerika brillierte mit 10,1 und 8,4 Prozent. Aber wie wollte man diese Defizite angesichts der hohen Kreditzinsen stemmen?

Doch wo die Not am größten, waren die Notenbanken am nächsten. Sie wurden zu regelrechten Schutzpatronen der Kapitalmärkte. Die „Whatever it takes“-Rede von EZB-Chef Mario Draghi 2012 war so etwas wie das Hochamt der Geldpolitik. Alle Finanzsorgen wurden zunächst mit günstigsten Zinsen betäubt und dann in sintflutartiger Liquiditätsversorgung ersäuft. Der Preis war zwar die Abschaffung der Markt- und Einführung der Planwirtschaft an den Zinsmärkten. Doch für die „alternativlose“ Rettung des Finanzsystems wurde dieser Preis gerne bezahlt.

Grundsätzlich ja! Das Niedrigzinsumfeld und die Liquiditätsschwemme haben wie Kunstdünger einen neuen Anlagenotstand wachsen lassen und gleich zwei neue bildschöne Finanzblasen geschaffen. Die Immobilienpreise in Europa und in Amerika können sich mühelos mit denen von vor 10 Jahren messen lassen.

Die Mutter aller Anlageblasen ist allerdings die Anleiheblase als Gegenstück der Schuldenblase. Obwohl die Verschuldung heute dramatisch höher als vor der Finanzkrise ist, sind die Zinsen völlig bonitätsfremd deutlich niedriger. Wenn das nicht beste Zutaten für einen Renten-Crash, für ein Platzen sind.

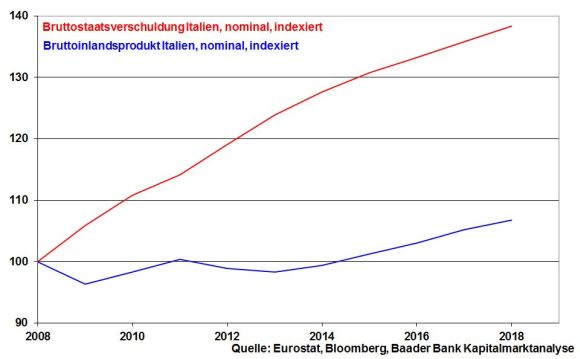

Sicherlich würden die Notenbanken gern den Luftdruck in der Rentenblase senken, um weiteren Fehlinvestitionen entgegenzuwirken. Heutzutage ist doch für jeden Unsinn genügend zinsgünstige Liquidität da. Vor allem ist es der EZB ein Dorn im Auge, dass sie reformunwilligen Ländern billiges Geld als Blankoschecks ohne Gegenleistungen in den Rachen werfen muss. Das Auseinanderklaffen von Verschuldung und Wirtschaftsentwicklung in Italien beweist überdeutlich, dass die guten Zinszeiten nicht für Standortverbesserungen, sondern für noch mehr Schulden genutzt wurden.

Stabilitätsmoralisch hätten also Fed, EZB & Co. sicherlich allen Grund, den Sündenpfuhl der Verschuldung mit scharfen Zinserhöhungen und Liquiditätsverknappungen trockenzulegen.

Tatsächlich gab es historisch noch bei keiner Anlageblase ein Happy End. Zentralbanken haben Übertreibungen bei Anlageklassen immer wieder mit scharfer Zins- und Liquiditätspolitik den Garaus gemacht. Hier sei an die Verfünffachung der Leitzinsen der Fed zwischen 2004 und 2006 erinnert. Damit jedoch riefen sie anschließend ebenso regelmäßig Finanz- und Konjunktureinbrüche hervor, die dann erneut mit viel zu lockerer Notenbankpolitik nicht nur geheilt wurden, sondern die nächste Blase verursachten. Und so folgten auf die Asien-Blase in den 90er-Jahren die Dotcom-Auswüchse, darauf die Immobilien- und jetzt die Anleiheblase. Allerdings war zur Bewältigung jeder Krise immer mehr Geldpolitik nötig war, weil auch die Krisen immer größer wurden und damit auch die sich anschließenden Blasen.

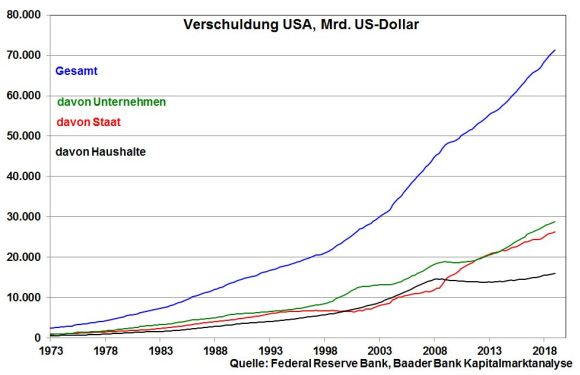

Ginge der aktuellen Mega-Anleihe- bzw. Schuldenblase die Luft aus, weil sich die Kreditzinsen wieder an marktwirtschaftlichen und Bonitätsfakten orientieren, stellte sich mit der dann gewaltigsten Schuldenkrise aller Zeiten die Existenzfrage für unser Finanzsystem. Haben beim Platzen der Immobilienblase die Dämme des Finanzsystems noch geradeso gehalten, würden sie dann final brechen. Bei scharfer zins- und liquiditätspolitischer Schubumkehr käme es bei Anlegern erneut zu einer risikoverabscheuenden „Cash is King“-Haltung. Wie will sich denn das Land der unbegrenzten Schulden-Möglichkeiten, Amerika, mit Staatsschulden von über 20.000 Mrd. US-Dollar refinanzieren? Auch die amerikanischen Kreditkartenverbindlichkeiten, Auto- und Studentenkredite befinden sich auf Höchstständen.

Überhaupt, mittlerweile ist die Liste der in Schuldenschönheit erstarrten Länder länger als die Wunschliste von Kindern an Weihnachten. Die Welt ist mit ungefähr 250 Bill. US-Dollar verschuldet. Mehr Unkraut findet sich nur auf Streuobstwiesen.

Die Geschichte des Platzens von Anlageblasen wird sich nicht fortsetzen können. Die alte römische Weisheit „Wehret den Anfängen“ gilt auch für Notenbanken. Die Rückkehr zu geldpolitischer Stabilitätsromantik - so sehr auch ich mir das wünsche - ist unmöglich, denn die Fallhöhe ist eindeutig größer als 2008. Selbst eine Rezession können wir uns heute nicht mehr leisten, geschweige denn eine neue Finanzkrise. Zur Not wird die Blase weiter aufgebläht. In der Not frisst der Teufel eben Fliegen.

Apropos Fliegen, die heutige Überschuldung und Instabilität unseres Finanzsystems lässt sich durchaus mit einer hässlichen Fliege vergleichen, die sich auf einer wertvollen Vase breitmacht. Man würde sie gerne mit einer Klatsche erledigen. Doch dann ist nicht nur die Fliege hin.

Die Finanz-Stabilität wird der Stabilität der Finanzwelt geopfert. Das ist die bittere Lehre aus der Finanzkrise.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "10 Jahre nach der Lehman-Pleite - Was sind die Lehren aus der Finanzkrise?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Schielen Sie lieber auf die 2. Reihe" finden Sie auf der Website von Inside Wirtschaft.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München