13. Dezember 2019

13. Dezember 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auf ihren Notenbanksitzungen verhalten sich EZB und Fed erwartungsgemäß und damit Finanzmarkt-stabilisierend. Die Ausblicke fallen anlegerfreundlich aus: Die Fed sieht trotz signalisierter Zinspause grundsätzlich weiteren Senkungsspielraum. Aufgrund der Verschuldung und des schwachen Wachstums vieler Euro-Länder sowie einer hartnäckigen Inflationsschwäche ist eine Zinswende für die EZB so unwahrscheinlich wie fehlende Weihnachtsgeschenke auf dem Gabentisch. Überhaupt hat die neue Notenbankpräsidentin Lagarde ein neues moralisches, politisch korrektes Alibi für geldpolitische Üppigkeit: Das grüne Europa.

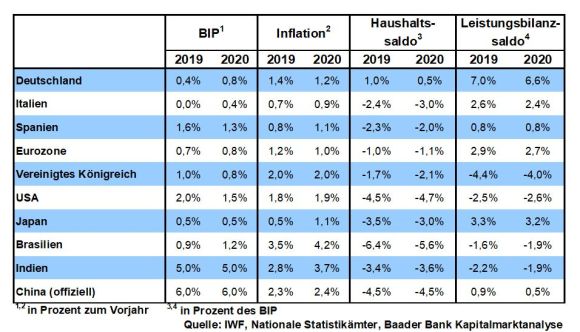

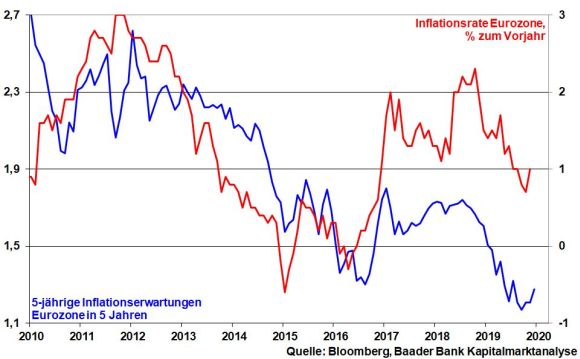

Frau Lagarde präsentierte auf ihrer ersten, aber insgesamt letzten Sitzung der EZB des Jahres anhaltend schwache Wachstumsaussichten: 2019 1,2 statt 1,1 Prozent; 2020 1,1 statt 1,2 Prozent; 2021 und 2022 jeweils 1,4 Prozent. Und die nahezu unveränderten Inflationsprognosen der EZB - 2019 1,2 Prozent; 2020 1,1 statt 1,0 Prozent; 2021 1,4 statt 1,5 Prozent und 2022 1,6 Prozent - sind noch auf Jahre so weit weg vom Inflationsziel von zwei Prozent, dass die Leitzinsen bei null zementiert bleiben. Trotz leichten Hoffnungsschimmers überwiegen laut Lagarde die Abwärtsrisiken.

Daneben läuft die Druckbetankung mit Liquidität weiter. Seit November 2019 läuft das zweite Anleihen-Kaufprogramm in Höhe von 20 Mrd. Euro monatlich. Wichtig dabei: Es gibt kein festes Enddatum für die Aufkäufe. Die EZB wird den Teufel tun und diese Dauerschleife frühzeitig beenden. Müsste sie eine dritte Auflage der Anleihekäufe starten, hätte sie ein massives Rechtfertigungsproblem, das auch ihre bereits beschädigte Glaubwürdigkeit weiter untergräbt.

Insgesamt bleibt die stabilitätsmoralische Wende der EZB auch unter Christine Lagarde aus. Grundsätzlich verhindern Wachstums- und Inflationsschwäche sowie Überschuldung der Euro-Länder die Rückkehr zu einer Bundesbank-ähnlichen Geldpolitik.

Europa soll nach dem festen Willen der EU-Kommission zum grünsten Kontinent der Welt werden. Nicht zuletzt sollen damit Wachstumspotenziale geschaffen werden, um sich wirtschaftlich gegen Amerika und China wappnen zu können. Allerdings wird dieser epochale Green Deal, den die EU-Kommissionspräsidentin sogar mit der Mondlandung der Amerikaner vergleicht, sehr viel Geld kosten. Die Finanzierungswilligkeit der einzelnen EU-Staaten hält sich aber in Grenzen. Wer soll dann die Rechnung bezahlen?

Ein Schelm, wer Böses dabei denkt, aber hier hat der ehemalige EZB-Präsident Draghi in seinen letzten Amtstagen noch vorgesorgt. Das neue Anleiheaufkaufprogramm ist so üppig, dass die gesamte Neuverschuldung der Eurozone massiv überdeckt ist. So lassen sich die übervollen Spendierhosen für grüne Geldpolitik nutzen: Grün, grüner, EZB!

Klassischerweise hat eine Notenbank das Mandat, sich um Wachstum, Inflation und Beschäftigung zu kümmern, nicht mehr. Doch spätestens 2012 kam das europäische Schuldenmanagement hinzu. Und jetzt scheint gemäß der Strategieüberprüfung der EZB bis Ende 2020, die auch den Klimawandel zum Thema hat, die nächste, die grüne Mandatserweiterung zu kommen. Klimaschutz ist unbestritten wichtig. Interessanterweise hat auch Frau Lagarde darauf hingewiesen. Aber er ist nicht Aufgabe der EZB. Die Verantwortung für Klimapolitik, die in die wirtschafts- und gesellschaftspolitische Ordnung eingreift, haben Regierungen und Parlamente zu tragen, auch weil sie sich dafür bei Wählern rechtfertigen müssen. Dennoch scheinen immer mehr politisch Verantwortliche der Meinung zu sein, dass die geldpolitische Rettungseuphorie nicht bei der Finanzwelt aufhören, sondern sich beim Klima fortsetzen sollte.

Wird die EZB zur klimapolitischen Allzweckwaffe, ist der Rückweg zu einer restriktiven Geldpolitik auf unabsehbare Zeit verbaut. Denn Europa soll ja erst 2050 klimaneutral werden. Und mit welchem Optimismus ist davon auszugehen, dass sie nicht auch noch für weitere Projekte eingesetzt wird? Wird sie demnächst die europäische Überproduktion von Autos oder Kühlschränken aufkaufen, die dann auf ausrangierten Flugplätzen ähnlich verrosten wie US-Flugzeuge in der Wüste Arizonas.

Am Ende ist die Notenbank nicht mehr unabhängig, sondern nur noch der Erfüllungsgehilfe des (sozial-)politischen Zusammenhalts Europas.

Es ist nicht zu erwarten, dass diese Einwände besondere Beachtung finden. Im Gegenteil, die EZB wird gerade wegen ihrer grünen Mandatserweiterung populär. Denn sie tut das moralisch und politisch korrekte, oder einfach nur das Gute. Für eine saubere Umwelt müssen doch alle eingespannt werden. Aus dieser, dem Mainstream gefallenden, Rolle kann die EZB nie mehr entkommen.

Noch günstigere Zinsen für „grüne“ Finanzaktivitäten und der Ankauf von Öko-Bonds sind die nächsten Schritte der EZB.

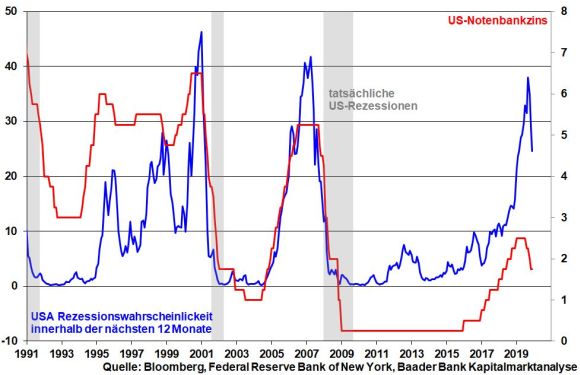

Nach drei aufeinander folgenden Zinssenkungen scheint die US-Notenbank genug für die US-Konjunktur getan zu haben. Sie lässt ihre Leitzinsen gemäß einstimmiger Entscheidung unverändert. Daneben zerstreut Fed-Chef Powell weitere Zinssenkungsphantasien mit unveränderten, nicht gestutzten Wachstumsprognosen. Und tatsächlich hat sich die Rezessionswahrscheinlichkeit innerhalb der nächsten 12 Monate laut Federal Reserve Bank of New York von 37 Prozent im August auf aktuell 24 Prozent zurückgebildet, fällt damit historisch allerdings immer noch vergleichsweise hoch aus.

Die Handelskonflikte verschaffen der Fed durchaus weiteren Zinssenkungsspielraum. Ein „Phase-Eins“-Abkommen wäre zwar ein erster Durchbruch, doch bleibt der US-chinesische Handelskrieg ein Handicap auch für die US-Konjunktur. Laut überarbeiteten Zinsprojektionen der Fed - „Dot Plot“ genannt - soll der US-Notenbankzins bis Ende 2020 zwar zunächst auf dem aktuellen Niveau verharren, bevor frühestens 2021 und 2022 jeweils eine Zinsanhebung geplant ist. Doch ist die Fed nicht dafür bekannt, Dinge in Stein zu meißeln. Die Überschuldung Amerikas auf Staats- aber auch privater Ebene und eine Wachstumsverlangsamung vertragen keine neuen Zinsrestriktionen.

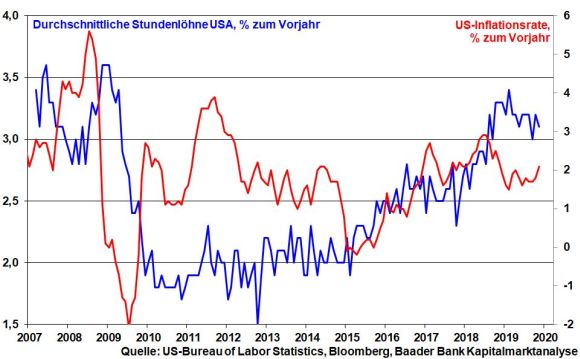

Gleichzeitig macht sich die Fed über den gedämpften Preisdruck sorgen. Denn ihre Inflationsprognosen bleiben trotz eines historisch langen Aufschwungs unverändert. Zwar hat die US-Inflation mit aktuell 2,1 Prozent die für die Fed kritische Preisschwelle erreicht. Doch hat sich das amerikanische Lohnwachstum als gefürchteter Inflationstreiber zurückgebildet. Die Produktivitätsfortschritte über Digitalisierung wirken sich immer mehr aus.

Ebenso wirken sich lethargische Ölpreise mildernd auf die Preisentwicklung aus. Inflationierende Ölpreisanstiege angesichts bis März 2020 ausgeweiteter Förderkürzungen der OPEC+ (mit Russland) sind wegen einer US-Ölproduktion auf Rekordniveau nicht zu befürchten. Da ebenso die aktuelle Ölpreisstärke im Vorjahresvergleich wegen des markanten Preis-Kollapses Ende 2018 über das Winterhalbjahr zunehmend abebbt, sind US-Inflationsraten oberhalb der für die Fed kritischen Preisschwelle von zwei Prozent nur ein vorübergehendes Phänomen.

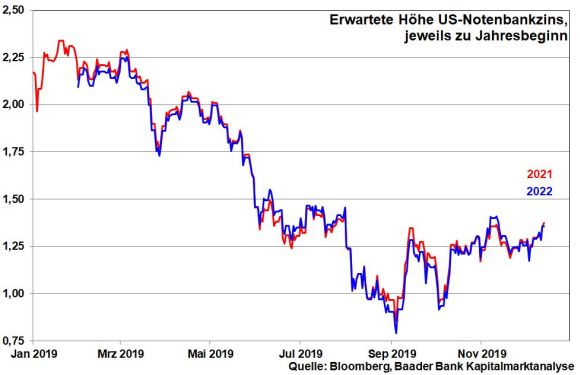

Die Finanzmärkte erwarten für das kommende Jahr bis zu zwei Zinssenkungen, bevor sich der US-Notenbankzins dann bis Anfang 2022 bei rund 1,25 Prozent einpendelt.

Selbst in puncto Anleiheaufkäufe hält sich die Fed eine Hintertür offen. Laut Fed-Chef Powell könne man auch Staatsanleihen mit Laufzeiten von länger als einem Jahr aufkaufen.

Großbritannien hat gewählt und Premierminister Johnson und seine Conservative Party mit absoluter Mehrheit im Amt bestätigt. Einer Zustimmung des britischen Parlaments zu Johnsons Brexit-Deal noch vor Weihnachten steht damit nichts im Weg. Da der Brexit mindestens mit einem Deal, also ohne schmutzige Scheidung, enden wird, ist die Kuh erst einmal vom Eis. Sicher dauern die anschließenden Handelsgespräche lange und sie sind zäh und bergen zwischenzeitliche Unsicherheiten. Doch immerhin bleibt der befürchtete Wirtschaftsschock in Europa aus.

In der Handelsfrage sind die Finanzmärkte entzückt. Gerüchten zufolge haben sich Amerika und China auf einen vorläufigen Deal (Phase Eins) geeinigt. Weitere US-Zölle auf chinesische Waren am 15. Dezember sind damit abgewendet. Auch bestehende US-Zölle auf chinesische Waren sollen halbiert werden. Im Gegenzug verpflichtete sich China zu verstärkten Käufen von US-Agrargütern. Zusätzlich gelobt Peking ein härteres Durchgreifen in puncto Diebstahl geistigen Eigentums, was allerdings schwer zu überprüfen ist.

Während Trump im Wahljahr 2020 keine Verschlechterung der US-Konjunktur gebrauchen kann, unterstreicht der vierte Rückgang der Exporte in Folge - Bestellungen aus den USA lagen 23 Prozent unter Vorjahresniveau - den zunehmenden Dynamikverlust der chinesischen Wirtschaft. Auch wenn der US-chinesische Konflikt trotzdem virulent bleibt, da wichtige Handelsfragen - u.a. Chinas Industriesubventionen - auf eine „Phase Zwei“ verschoben wurden, ist die Eskalationsspirale allerdings zunächst durchbrochen.

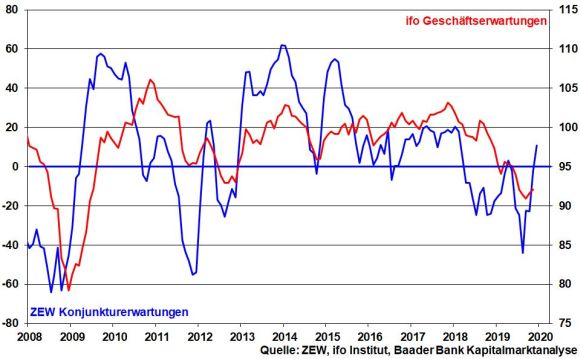

Auch die vom ZEW unter Finanzanalysten ermittelten Konjunkturerwartungen haben ihre Schwächephase hinter sich gelassen. Besonders hoffnungsvoll stimmt, dass sie mit dem Anstieg auf plus 10,7 - höchster Stand seit Februar 2018 - nach minus 2,1 einen zaghaften Konjunkturoptimismus signalisieren. Gemeinsam mit einer Stabilisierung des ifo Geschäftsklimaindex trägt das zu einer fundamentalen Befestigung bei deutschen Aktien bei.

Eine Zustimmung des von Demokraten dominierten Repräsentantenhauses für eine Amtsenthebung Donald Trumps dürfte wegen den geringen Erfolgswahrscheinlichkeiten im von Republikanern dominierten Senat keinen Erfolg haben und insofern die politische Unsicherheit an den Aktienmärkten nicht erhöhen.

Aus Sentimentsicht üben sich Anleger in Zurückhaltung. Angesichts der Handelsrisiken wollen vor allem institutionelle Investoren ihre robusten Kursgewinne kurz vor Jahreswechsel nicht riskieren.

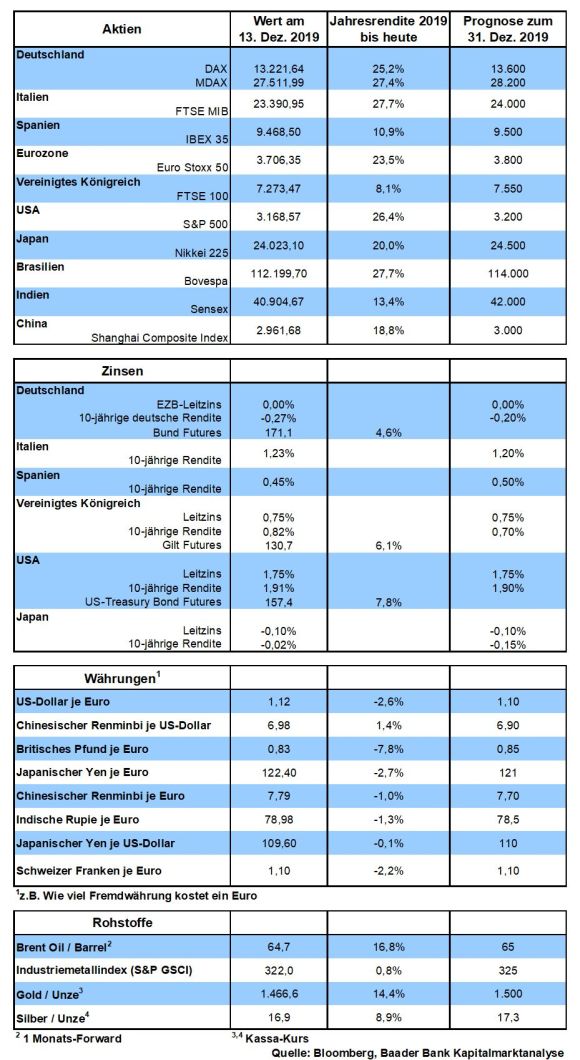

Bei fortgesetzter Stabilisierung trifft der Index an der Marke bei 13.450 Punkten auf ersten Widerstand. Bei Überwindung folgen die nächsten Barrieren bei 13.520 und danach bei 13.600. Kommt es zu Gewinnmitnahmen, trifft der DAX bei 13.375 und 13.250 auf erste Unterstützungen. Darunter warten weitere Haltelinien bei 13.200 und 13.190 Punkten.

In Asien stabilisieren sich Chinas Industrieproduktion und Einzelhandelsumsätze auf niedrigem Niveau. In Japan bleibt die Industriestimmung laut Einkaufsmanagerindex bei weiterer Inflationsabstinenz verhalten. Insofern hält die Bank of Japan an ihrer ultralockeren Geldpolitik fest.

In den USA gibt die Industrieproduktion für November weiter nach und der Einkaufsmanagerindex der Philadelphia Fed verspricht keine rasche konjunkturelle Beschleunigung. Immerhin zeigt sich der US-Immobiliensektor gemäß Baubeginnen und -genehmigungen stabil und auch das US-Verbrauchervertrauen ist laut University of Michigan robust.

In der Eurozone stabilisiert sich die Dienstleistungsstimmung, während der Gegenwind für die Industrie in Trippelschritten nachlässt. Inflationsdruck war auch im November nicht vorhanden.

In Deutschland setzt der ifo Geschäftsklimaindex seine zaghafte Stabilisierung auf niedrigem Niveau fort und auch der GfK Konsumklimaindex festigt sich weiter.

Das (Börsen-)Jahr neigt sich dem Ende zu und Resümees werden bereits gezogen. Was war wohl das Börsen-Wort 2019? Die üblichen Verdächtigen wie Nullzinsen oder Kapitalismus ohne Zins haben sich längst abgenutzt. „Brexit-Chaos“ war auch ein heißer Kandidat, aber der Gewinner ist ein anderer Begriff.

Wenn auch offiziell nicht gekürt, spricht wieder viel für „Handelskrieg“. Er war ja bereits im Vorjahr das Börsenwort, besser gesagt Börsenunwort des Jahres. Von Juni bis Dezember 2018 war er für ein Minus beim DAX von 21 Prozent verantwortlich. Denn eine Exportnation wie Deutschland, die im Welthandel mindestens die zweite Geige spielt, spürt Trumps Handels-Rute am stärksten.

„Unser täglich Handels-Trump gib uns heute“: Auch in diesem Jahr hing der Handelskrieg den Anlegern zum Hals heraus wie jeden Tag Plätzchen in der Weihnachtszeit. In gefühlt 100 Tweets wechselte der US-Präsident zwischen Friedens- und Racheengel hin und her. War ein Handels-Deal vormittags wegen phantastischen Gesprächen mit Peking noch zum Greifen nah, entfernte er sich nachmittags wieder um viele Lichtjahre.

Dennoch, trotz seiner Qualitäten als Brechmittel scheint der Handelskrieg seine Hau ab-Wirkung auf Aktienkurse verloren zu haben. Wir haben zwar immer noch keinen Deal zwischen Amerika und China, noch nicht einmal ein Teil-Abkommen. Und Trump zwitschert weiter wie ein Rotkelchen auf der Balz oder schimpft wie ein Rohrspatz, der kein Vogelweibchen findet. Und dennoch zeigt sich der DAX mit weit über 25 Prozent Performance so freundlich, als habe Trump den Freihandel persönlich erfunden. Bemerkenswert ist die noch bessere Wertentwicklung des MDAX. Schließlich ist er das Auffangbecken besonders weltkonjunktur- und exportabhängiger Werte. Der Zollstreit müsste normalerweise Irritationen hervorrufen wie Fleischspieße auf einem veganen Weihnachtsmarkt.

Doch beweist diese Wertentwicklung eigentlich nur, dass Börse Zukunft bezahlt. Zwar kann China schon aus Gründen der Gesichtswahrung wegen der amerikanischen Unterstützung für die Hongkonger Demokratiebewegung keine große Handels-Friedenspfeife rauchen. Doch führen die zuletzt erneut rückläufigen Exportzahlen der KP schmerzhaft vor Augen, dass selbst in China der Bambus nicht in den Himmel wächst. Hinter der fauchenden Fassade ist der Drachen durchaus geneigt, für mehr amerikanische Zollfreundlichkeit auch wieder mehr Agrargüter aus dem Mittleren Westen einzukaufen.

Auf der anderen Pazifikseite spielt Trump vordergründig den Boxer, der sich - ähnlich wie Rocky Balboa gegen Ivan Drago - Amerikas Handelsfeinden widersetzt. Angesichts des Amtsenthebungsverfahrens und Präsidentschaftswahlkampfs will er unbezwingbar wirken. Doch hinter der polternden Fassade weiß Trump, dass er China nicht kampfunfähig machen kann wie seine Banken und Handwerker während der Immobilienkrise. Damit schlägt er sich selbst auf die Zwölf. Allein schon wegen der Abhängigkeit von Zulieferprodukten kann Amerika China kaum ersetzen. Und auch in Amerika klappert die Mühle nicht ohne den rauschenden Bach der Weltkonjunktur. Ohne gute Konjunktur und einen robusten Aktienmarkt klappert erst recht nicht die Mühle seiner Wiederwahl. Ein US-Präsident kann Alleinunterhalter sein, ein Alleinherrscher ist er nicht.

Ebenso nutzt sich Trumps Handels-Pöbelei gegen Europa ab. Tatsächlich scheinen Zölle für europäische Autos vom Tisch zu sein, deren Einführungsfrist der US-Präsident klammheimlich verstreichen ließ. Trump kann es geopolitisch nicht schmecken, wenn sich die EU von Washington weg- und zu Peking hinbewegt. Eine Weltmacht ohne Satelliten ist wie ein ungeschmückter Weihnachtsbaum.

Bis zu einem endgültigen Handels-Deal werden Anleger „noch viele Säcke Salz fressen müssen“. Und selbst die Unterzeichnung eines „Phase Eins“-Deals mit wirklich getrockneten Unterschriften ist langatmig wie das Warten der Kinder auf die Bescherung an Heiligabend.

Zunächst jedoch, wo kein finales Ende des Handelskonflikts, da auch kein Ende der Happy Hour von Fed, EZB & Co. Jeder konjunkturelle Kälteeinbruch wird durch die Durchlauferhitzer der Geldpolitik aufgewärmt.

Grundsätzlich ist die friedliche handelspolitische Koexistenz eingeleitet. So lange man miteinander spricht, wird nicht mit weiteren Zollanhebungen geschossen. „Schlimmer geht’s also nimmer“. Diese stabile Seitenlage nimmt der Weltkonjunktur Unsicherheit und gibt Unternehmen mehr Planungssicherheit. Überhaupt, Google lügt nicht: Nach dem Hochpunkt Mitte August hat die Suchhäufigkeit des Begriffs „Rezession“ dramatisch nachgelassen.

Ich weiß nicht, ob Handelsfrieden zum Börsen-Wort 2020 wird. Ich bin aber frohen Mutes, dass es nicht „Crash“ sein wird.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Quo vadis, Deutsche Telekom?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Kostet letztlich Trump die Rallye im Restjahr?" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München