12. April 2019

12. April 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auf ihrer letzten Sitzung hat die EZB ihren unbedingten Willen zu weiterer geldpolitischer Lockerheit unterstrichen. Als passende Begründung müssen zunächst das lange und konjunkturverunsichernde Warten auf einen Handels-Deal zwischen den USA und China sowie der sich abzeichnende transatlantische Handelskonflikt herhalten. Hinter vorgehaltener Hand spielen aber auch Euro-Skeptizismus und Schuldenprobleme wie in Italien große Rollen, die mit viel und billigem Geld sozialverträglich gemildert werden sollen.

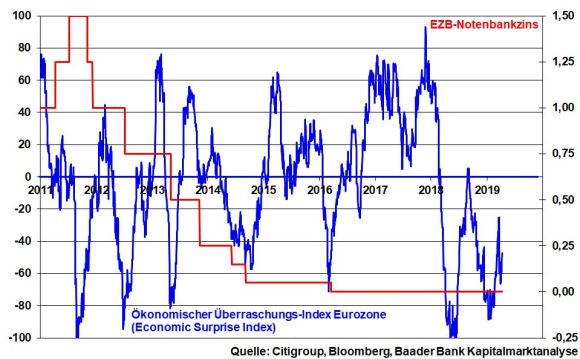

Die schwache Konjunkturentwicklung in der Eurozone bringt der von der Citigroup veröffentlichte Economic Surprise Index - er misst die positiven und negative Abweichungen tatsächlicher Konjunkturdaten von den Vorab-Schätzungen der Analysten - gut zum Ausdruck. Während Italien nahezu jegliche Wachstumshoffnung für 2019 aufgegeben hat, kämpft Deutschland mit der Schwäche seiner (Export-)Industrie. Laut EZB erhalten die Abwärtsrisiken durch den sich verbal zuspitzenden Handelskonflikt zwischen Amerika und der EU weiter Nahrung.

Auf die von US-Präsident Trump zuletzt angedrohten Strafzölle auf EU-Waren im Volumen von 11 Mrd. US-Dollar als „Kompensation für den Schaden, der den USA jährlich durch EU-Subventionen für den europäischen Flugzeugbauer Airbus“ entsteht, hat die EU-Kommission bereits Vergeltungszölle in noch unbekanntem Umfang angekündigt. Spätestens Ende Mai wird Trump den handelspolitischen Druck über die Androhung von Autozöllen erhöhen. Dabei wird Trump die aktuelle politische und konjunkturelle Schwäche Europas gnadenlos ausnutzen, um ein für Amerika möglichst vorteilhaftes Handelsabkommen zu erreichen.

Vor diesem Hintergrund bleiben Leitzinserhöhungen in der Eurozone reine Utopie. Wer die Zinsen nicht in guten Konjunktur-Zeiten erhöht, erhöht sie auch nicht in schlechten.

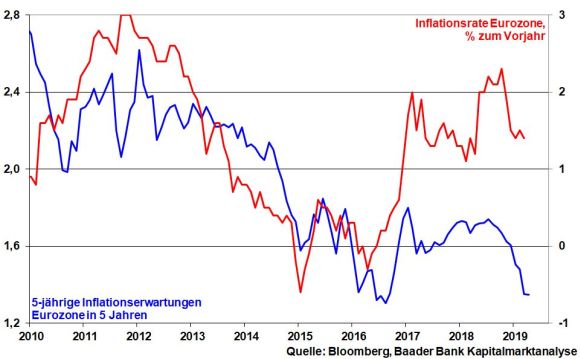

Der seit Sommer 2018 anhaltende Abwärtstrend der Inflationserwartungen in Europa geht in die Verlängerung. Da die EZB für die nächsten Monate weiter sinkende Preissteigerungen erwartet, betont sie sehr zweifelsfrei, alle verfügbaren auch unkonventionellen Instrumente einzusetzen, um Deflationstendenzen zu bekämpfen.

Zunächst sollen die Leitzinsen gemäß EZB-Kommuniqué vorerst „mindestens bis Ende 2019 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau“ bleiben. Da Rezessionsängste vor allem Kopfsache sind, will Draghi keine mental schlafenden Hunde mit noch deutlicheren Lockerungsbekundungen wecken. Dennoch, auf den Vorschlag des finnischen Zentralbankpräsidenten Olli Rehn angesprochen, die EZB solle zu einer Strategie der temporären Preisniveausteuerung übergehen, zeigte sich Draghi bemerkenswert offen. Demnach würde die EZB ihren Leitzins erst dann anheben, wenn die Inflation über einen längeren Zeitraum über zwei Prozent liegt, um so die vorherig ebenso lange Phase zu niedriger Inflation auszugleichen. Bei Anwendung dieser Strategie entledigte sich die EZB ihres bisherigen regelbasierten Zwangs, Leitzinsen bereits bei Annäherung an eine Inflation von zwei Prozent erhöhen zu müssen. Es wäre ein Gummiparagraph, der den Zeitpunkt der ersten Erhöhung zunächst mühelos um fünf Jahre verzögern würde. Doch nachdem „Zinserhöhung“ bereits während der Amtszeit Mario Draghis ein Fremdwort gewesen sein wird, dürfte auch sein Nachfolger ab November keinen restriktiven Handlungsdruck verspüren. Denn dieser wird kein Deutscher sein, um „Konjunkturrisiken wegen Bundesbank-ähnlicher Stabilitätspolitik“ unbedingt ausschließen zu können. Nullzinsen dürften zum Evergreen werden.

Im Gegenzug für eine Zustimmung der stabilitätsorientierten Euro-Staaten wie Deutschland und den Niederlanden zu einer „ewig“ anhaltenden Nullleitzins-Politik will die EZB den negativen Einlagenzins überdenken. Immerhin entfällt auf deren Banken ein Großteil der bei der EZB gelagerten Überschussliquidität.

Gemäß einem zukünftigen Staffelsystem müssten Banken dann nur noch auf einen Teil der bei der EZB geparkten überschüssigen Liquidität Strafzinsen zahlen. Tatsächlich kostet der Strafzins allein die großen europäischen Banken jährlich 7,5 Mrd. Euro, was auch Wettbewerbsnachteile zur US-Konkurrenz bedeutet. Denn amerikanische Institute erhalten für ihre bei der Fed geparkte Liquidität jährlich etwa 40 Mrd. US-Dollar Zinsen.

Ebenso bleibt die Liquiditätspolitik der EZB expansiv. Zunächst beabsichtigt sie weiter „die vollständige Reinvestition fällig werdender Anleihen aus ihrem Kaufprogramm über einen längeren Zeitraum auch nach dem Datum, an dem sie die Leitzinsen erhöht und in jedem Fall so lange wie erforderlich“. Heute kann niemand mehr ausschließen, dass „längerer Zeitraum“ ähnlich wie bei Japans Notenbank ewig heißt. Auf der nächsten EZB-Sitzung am 6. Juni will Draghi daneben das Thema quartalsweiser Langfristkredite präzisieren. Es wird bereits über negative Kreditzinsen als Anreiz zur Mittelaufnahme spekuliert. Banken könnte so auch über Zinsgeschenke die zukünftige Neuverschuldung der Euro-Staaten decken. Konjunktur- und Sozialprogramme auch zur Milderung von Euro-Skeptizismus sind angesichts einer dann insgesamt noch üppigeren Mittelausstattung weiter reibungslos darstellbar. Damit bleibt die EZB auch indirekt das Sozialamt, das für den Zusammenhalt der Eurozone zuständig ist.

Grundsätzlich präsentieren sich die Aussichten für Aktien im II. Quartal 2019 durchaus freundlich.

Zunächst wird die internationale Bruderschaft der lockeren Geldpolitik alles dafür tun, um Schaden von der Weltwirtschaft abzuwenden. So unterstreicht das Protokoll ihrer letzten Sitzung die taubenhafte Neigung der Fed. Damit scheidet Zinssparen als ernstzunehmende Anlageform auch morgen und übermorgen aus. Die intakte Liquiditätshausse federt ebenso die noch mangelnden Fundamentalqualitäten an den Aktienmärkten ab, die auch in diesem Jahr mit hohen Dividendenrenditen aufwarten. Die Angst, wonach die Ausschüttungen zukünftig geringer ausfallen, ist unbegründet. Die Unternehmen fahren einen stabilen Dividendenkurs, zumal Dividenden heute angesichts ausbleibender Zinsen eine Ersatzbefriedigung für große Kapitalsammelstellen darstellen.

Der EU-Sondergipfel hat bewiesen, dass die Briten und die EU einen No Deal-Brexit unter allen Umständen vermeiden werden. Mit einem typisch europäischen Polit-Kompromiss - „Brextension“ bis Halloween am 31. Oktober - spielt man wie üblich in schwierigen Zeiten, siehe Griechenland-Krise, auf Zeit. Gibt es zwischenzeitlich doch eine Einigung im britischen Unterhaus, kann das Land zum Ersten des Folgemonats aus der EU austreten. Eine Teilnahme an der Europawahl bliebe Großbritannien erspart, wenn der Brexit bis zum 22. Mai erfolgt.

Mit einer geplanten Überprüfung der Austritts-Fortschritte nach der Europawahl im Juni öffnet Brüssel ohnehin die Hintertür für weitere Fristverlängerungen. Abseits öffentlich zur Schau gestellter Härte verbirgt sich dahinter der Wunsch der EU, dass die Insel doch noch in der EU bleibt und diese so geostrategisch stärkt, indem im weiteren Zeitablauf entweder die britische Regierung das Rücktrittsgesuch zurücknimmt oder ein zweites Referendum für Bremain votiert. Da in jedem Fall ein für beide Seiten wirtschaftsschädliches No Deal-Abkommen vom Tisch ist, hat der Brexit seinen Schrecken für die Aktienmärkte verloren.

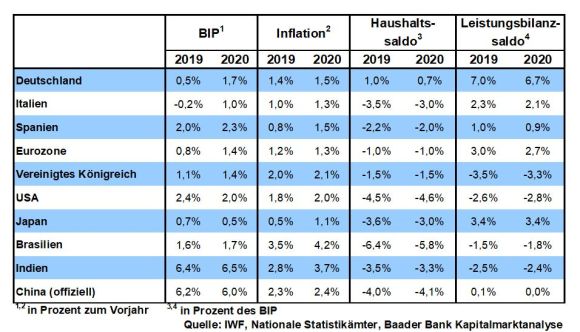

Statt Hinhalte-Taktik ist der tatsächliche Abschluss eines Handels-Deals zwischen den USA und China eine Bringschuld, um Weltkonjunktur und Aktienmärkte nachhaltig zu stimulieren. Der Internationale Währungsfonds (IWF) quittiert die wirtschaftlichen Reibungsverluste des Handelsstreits in seinem World Economic Outlook bereits mit der Senkung seiner Wachstumsprojektionen auf den tiefsten Stand seit der Finanzkrise 2009: 3,3 statt 3,5 Prozent für die Weltwirtschaft 2019.

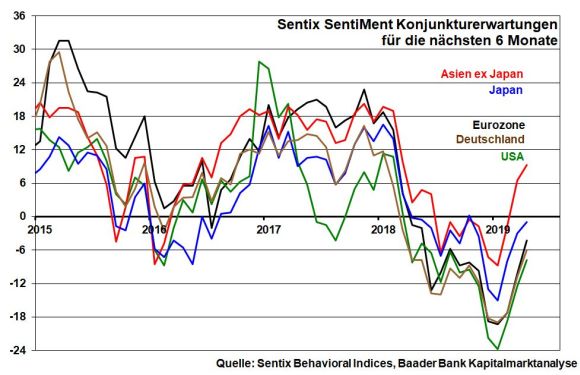

Der kritischen, teilweise auch tendenziösen Nachrichtenlage zum Trotz festigt sich die weltwirtschaftliche Stimmung unter großen Anlegern. So haben sich die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate klar aufgehellt. Größter Lichtblick ist Asien, insbesondere China. Von den dortigen Wirtschaftsstimulierungen profitiert nicht nur China selbst, sondern über Zweitrundeneffekte auch Japan und die Exportländer Europas, in denen sich die Konjunkturerwartungen im April zumindest weniger negativ zeigen. In den verbesserten Stimmungswerten kommt auch die Annahme eines früher oder später zustande kommenden Handels-Deals zwischen Washington und Peking zum Ausdruck.

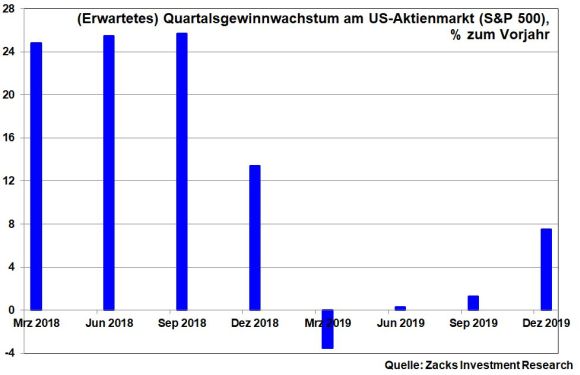

Zwar werden im Rahmen der US-Berichtsaison für das I. Quartal 2019 noch Gewinnrückgänge erwartet. Dabei kann das starke Gewinnwachstum der Finanzbranche die Ertragsrückgänge in der Auto-, Rohstoff- und Technologiebranche nicht kompensieren. Diese Vergangenheitsbewältigung tritt jedoch hinter die Ausblicke der Unternehmen zurück. In der Tat läuft laut Zacks Investment Research die Wachstumsdelle der Unternehmenserträge aus und nimmt das Gewinnmomentum im weiteren Jahresverlauf Fahrt auf.

Im Übrigen werden deutsche und europäische Unternehmen mit verstärkter Produktion und Dienstleistungen in den USA möglichen Verwerfungen im transatlantischen Handelsverkehr entgegentreten.

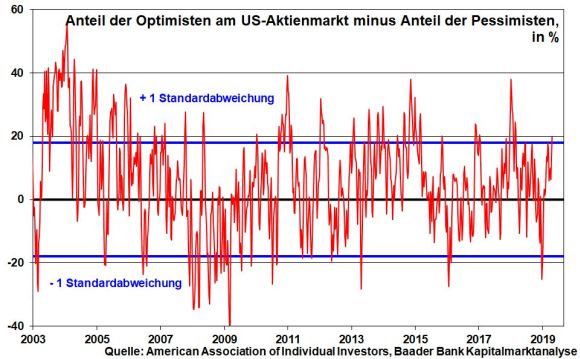

Auf Sentimentebene hat sich die Neutralität der Vorwochen aufgelöst. Institutionelle Anleger haben sich für weitere Kursanstiege positioniert, was u.a. in einem starken Anstieg der Investitionsquote von US-Fondsmanagern zum Ausdruck kommt. Die euphorische Stimmung birgt jedoch das Risiko vorübergehender Gewinnmitnahmen, sobald es zu Lösungen vor allem im US-China-Handelskonflikt kommt. So liegt der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten mittlerweile oberhalb der ersten Standardabweichung und signalisiert als Kontraindikator daher kurzfristiges Konsolidierungspotenzial.

Danach jedoch wird die handelspolitische Entspannung eine fundamental freundliche Aktienentwicklung über verbesserte Unternehmenskennzahlen begünstigen.

Auf der Oberseite trifft eine Erholung zunächst bei 12.029 Punkten auf einen ersten Widerstand. Kann dieser überschritten werden, sind Kursgewinne bis zu den Barrieren bei 12.121 und 12.403 möglich. Darüber nimmt der Leitindex Kurs auf die Marke bei 12.457. Bei zwischenzeitlichen Gewinnmitnahmen findet der DAX zunächst an den Marken bei 11.864 und 11.823 Unterstützung. Entscheidend ist die Haltelinie bei 11.800. Wird diese wichtige Marke unterschritten, geben die Marken bei 11.721 und 11.624 Punkten Halt.

In Asien schlagen sich die Reibungsverluste des US-chinesischen Handelskonflikts in vergleichsweise schwächeren BIP-Zahlen für das I. Quartal in China nieder. Maue Zahlen zu Industrieproduktion, Exporten und Inflation dokumentieren eine schwierige Konjunktursituation auch für Japan.

In den USA senden positive Zahlen zu Industrieproduktion und Einzelhandelsumsätzen stabilisierende Signale, die ebenso vom Konjunkturbericht der Fed (Beige Book) bestätigt werden. Gemäß Einkaufsmanagerindex der Philadelphia Fed wachsen die Bäume aber nicht in den Himmel. Schließlich zeugt auch die Seitwärtsbewegung bei Baubeginnen und -genehmigungen von keinem starken US-Immobilienmarkt.

In der Eurozone liegen die schwachen finalen Inflationszahlen weit entfernt vom Inflationsziel der EZB. Immerhin, in Deutschland signalisieren die ZEW Konjunkturerwartungen weiter abnehmenden Pessimismus.

In Deutschland ist Wohnraum sehr knapp und sehr teuer. Ja, man kann von „Wohnarmut“ sprechen. Um diese Krise in den Griff zu bekommen, liebäugelt der ein oder andere Politiker mit dem Robin Hood-Prinzip: Von den Reichen nehmen und den Armen geben. Mit sozialistischen Methoden soll großen Immobilienbesitzern, die Mietwucher betreiben, das Handwerk gelegt werden.

Einst hatte der Berliner Senat tausende eigene Wohnungen an große Immobiliengesellschaften - nach heutigen Wertmaßstäben - zu Schnäppchenpreisen verscherbelt, um die gähnend leere Stadtkasse aufzufüllen.

Würde der Senat diese Immobilien heute zurückkaufen und anschließend Mietpreissenkungen durchführen, wäre Berlin immer noch sexy, aber noch viel ärmer. Zur Finanzierung werden 30 Jahre nach dem Zusammenbruch des Sozialismus von Parteien und Politikern tatsächlich wieder Begriffe wie Enteignung und Vergesellschaftung vorgeschlagen. Zur Rechtfertigung beruft man sich auf das deutsche Grundgesetz, in dem es im Art. 14 heißt: Eigentum verpflichtet. Dabei soll der Eigentümer seine Immobilien auch zu politisch korrekten Preisen - also massiv unter Marktwert - verkaufen. Ist ja auch nur sozial gerecht, oder? Immerhin - so wird unterstellt - beruhen die Wertsteigerungen nicht auf Eigenleistungen der Besitzer, höchstens auf bösartiger Spekulation. Als Druckmittel wird auch Art. 15 des Grundgesetzes missbraucht, in dem von Vergesellschaftung gesprochen wird.

Allein die Angst vor unattraktiver Enteignung ist geeignet, große Immobilieninvestoren aus Berlin zu vertreiben wie Mäuse aus der Speisekammer, wenn die Katze kommt, geschweige denn, wenn solche Maßnahmen tatsächlich umgesetzt würden. Private Investoren werden keine Hundehütte mehr bauen. In unserer globalen Immobilienwelt ist kein Investor auf Berlin angewiesen. Bei zu erwartendem Bevölkerungszuwachs wird sich die Mietsituation in Berlin schließlich noch weiter verschlechtert haben. Diese soziale Gerechtigkeit bleibt einem im Halse stecken.

Es mag einige stören, aber der Zweck privater Unternehmen - auch von Immobiliengesellschaften - ist Gewinnerzielung. Sonst gäbe es gar keine Unternehmen und damit würden sie keine Arbeitsplätze schaffen. Wie der Name schon sagt, ist für Wirtschafts- und damit Wohnpolitik die Politik zuständig. Fehlentwicklungen beim Wohnen hat sie vorzubeugen, sozusagen gemäß Amtseid Schaden vom deutschen „Miet-Volk“ abzuwenden. Die Wohnungsnot in Deutschland hat sich seit Jahren abgezeichnet. So haben bereits 2012 Experten vor dem Zerfall staatlicher Strukturen in den arabischen Ländern und in dessen Folge vor großen Migrationsbewegungen gewarnt. Damals hätte der Bund seine vielen Liegenschaften an kommunale Immobilienträger zu bezahlbaren Preisen unter der Bedingung des Baus von Sozialwohnungen veräußern können. Das kann er immer noch tun und gleichzeitig Baugenehmigungen aus ihrem Schneckentempo befreien.

Zugleich ist Bauen in Deutschland viel zu teuer geworden, was auf die Mieten wirkt wie Backpulver auf den Rührkuchen. Nicht jede Bauauflage ist abseits reiner Öko-Ideologie sinnvoll. So sorgt manche Dämmung für Schimmelbildung. Ist das gesund für die Atemwege? Hinzu kommen galoppierende staatliche Gebühren wie Grunderwerbssteuern und bald höhere Grundsteuern, die Eigentümer auf die Mieter umlegen. Dagegen kann auch das neue Baukindergeld nicht anstinken. Einerseits ist es nicht so hoch, dass es aus Otto Normal-Mietern massenhaft neue Immobilienbesitzer macht, andererseits sorgen die Mitnahmeeffekte derjenigen, die ohnehin gebaut oder gekauft hätten, für noch höhere Immobilienpreise.

Stattdessen wäre es ein wirklich sinnvoller Akt sozialer Wohn-Gerechtigkeit, wenn Steuerpflicht nicht bereits bei einem Jahreseinkommen von aktuell 9.168 Euro einsetzt, sondern sich dieser Grundfreibetrag verdoppeln würde. Gerade für die Bezieher geringer Einkommen wäre die Wirkung sinnvoller als jede Mietpreisbremse, die sogar private Bauinvestitionen behindern.

Sicher trägt auch die Geldpolitik Verantwortung für den deutschen Immobilienboom. Wir haben die niedrigsten Bauzinsen seit Adam und Eva und der Anlagenotstand aufgrund der Zinsarmut treibt Unmengen an Geld in immer teurere Häuser und Wohnungen. Doch liegen darin auch große Investitionschancen für den Staat. Bis heute verdienen Bund, Länder und Kommunen an neuen Schulden, weil die Kreditzinsen unter null liegen. Daneben frisst die offizielle deutsche Inflationsrate den öffentlichen Schuldenstand jedes Jahr im Durchschnitt um zwei Prozent auf. Bei Berücksichtigung der inoffiziellen, aber wahren Inflation ist der Schuldenfraß noch größer. Diesen freien Mittagstisch sollte Vater Staat dringend für den umfangreichen Bau von günstigen Sozialwohnungen zum Wohle der Miet-Bevölkerung nutzen. Ein größeres Immobilienangebot begünstigt geringere (Miet-)Preise und ermöglicht es schließlich auch, aus Mietern Eigentümer zu machen. Stattdessen ergötzt sich die Politik am Finanz-Fetisch „Schwarze Null“ und spart damit am völlig falschen Ende.

All diese Wohnlösungen der Marke „Soziale Marktwirtschaft“ scheitern bislang an den dicken, auch weltanschaulichen Brettern vor den Politiker-Köpfen. Gibt es etwa auch einen Facharbeitermangel im Berliner Regierungsviertel?

In einem Land, in dem Altersarmut auch aufgrund fehlender politischer Anlagekonzepte abseits des Zinsvermögens sprießt wie Spargel im Frühjahr, bleiben als Ausweg irgendwann nur noch staatliche Umverteilung über planwirtschaftliche Eingriffe in den deutschen Immobilienmarkt.

Noch soll diese sozial gerechte Überführung von Eigentum in „Gemeintum“ nur für die ganz großen Immobilienbesitzer gelten. Aber aufgepasst. Wo setzt denn die gutmeinende Politik da die Grenze? Bei 1.000, 200, 20 oder 5 Wohneinheiten? Zwei Drittel aller vermieteten Immobilien in Deutschland sind im Besitz von Bürgern. Warum sollte der Moraltotalitarismus nicht auch dem Otto-Normal-Vermieter „zugutekommen“? Und siehe da, nach Ostern werden in Tübingen Grundstückseigentümer, die nicht bauen wollen, angeschrieben, also angemahnt. Sollte immobilientechnisch anschließend nichts passieren, werden die Besitzer abgemahnt und ihnen ein Bußgeld angedroht. Danach geht es gemäß Johann Wolfgang von Goethes „Und bist du nicht willig, so brauch ich Gewalt“ weiter: Zwangsverkauf an die Stadt zum Verkehrswert. Ist es dann wirklich noch weit bis zum sozial gerechten Verkaufspreis unter Marktwert.

Am Ende gilt jeder kleine Vermieter als Miethai. Sie glauben, so weit kommt es nicht? Aber hat es nicht schon bei Dieselautos eine Art Enteignung gegeben? Überhaupt, man braucht kein Mathematiker zu sein, um zu berechnen, dass es viel mehr Wähler als Eigentümer gibt. Politiker machen zum Zwecke ihrer Wiederwahl immer Politik für die Mehrheit. Muss man sich also angesichts drohender Eigentumsverwässerung über den Immobilienerwerb - der Traum unzähliger Deutscher - Gedanken machen?

Das wäre aufgewärmter Sozialismus, der im Gegensatz zur Erbsensuppe vom Vortag jedoch nicht schmeckt, sondern ungenießbar wie ein wurmstichiger Apfel ist. Dieser hat auch in der jüngeren deutschen Geschichte unter der Vortäuschung staatlicher Gerechtigkeit immer nur zu Pleiten, Pech und Pannen geführt und einen Wirtschaftsstandort ruiniert.

Deutschland braucht weder Sozialismus noch Sozialneid, sondern wieder viel Soziale Marktwirtschaft.

Marx ist die Theorie, Murx die Umsetzung und Mist die Praxis.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Vernunftehe mit China als Trost für verlorene Liebe Amerikas zu Europa?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Zinswende-Wende, schwach erwartete Berichtssaison - Frühlingserwachen an den Börsen?" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München