Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank AG

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank AG

Das Sanktions-Ping Pong zwischen den USA und China geht munter weiter. Damit bleibt die handelspolitische Wachstumsdelle auch im III. Quartal 2018 ein Handicap für Aktien. Zwar lindert ein schwächerer Euro den Außenhandels-Schmerz deutscher Exportunternehmen. Jedoch bleibt eine nachhaltige Beilegung des Handelskonflikts die Voraussetzung für spürbar anziehende Aktienmärkte. Immerhin stellen die neuen Sanktionen der USA gegen den Iran und Unternehmen, die mit diesem Land Geschäfte machen, keine Bedrohung für die deutsche Wirtschaft dar. Ebenso führen Exportbeschränkungen für iranisches Öl nicht zu merklichen Mehrbelastungen in den Industrieländern bei steigender Inflation, auf die die Geldpolitik restriktiv reagieren müsste.

China antwortet auf die vor kurzem von Washington erhobenen Zölle von 25 Prozent auf chinesische Waren von rund 16 Mrd. US-Dollar ab 23. August mit Vergeltungszöllen in gleicher Höhe.

Einerseits bleibt Trump auch aus innenpolitischen Gründen ein handelspolitischer Unsicherheitsfaktor, der durch unangemessene Kommunikation Kompromisslösungen erschwert. Andererseits ist China beispielsweise mit massiven staatlichen Subventionen, erzwungenem Technologietransfer als Eintrittsgeld für seinen Importmarkt und Investitionsbehinderungen bei gleichzeitig hemmungslosen Zukäufen im Ausland ein Paradebeispiel für Protektionismus. Eine westliche Allianz von Amerika und Europa zur Sicherung des Freihandels ist sicherlich wünschenswert. Allerdings sollte das Instrument hierfür nicht das Lostreten eines rachedürstenden Handelskriegs unter Führung Amerikas sein, sondern ein klares und hartes Regelwerk der Welthandelsorganisation (WTO). Doch ist die WTO aufgrund der Blockadepolitik Trumps ziemlich handlungsunfähig. Es ist zu hoffen, dass nach der US-Kongresswahl am 6. November Vernunft gegenüber selbstgerechter Willkür wieder an Bedeutung gewinnt.

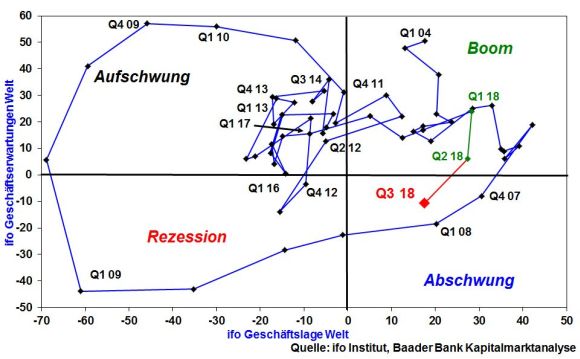

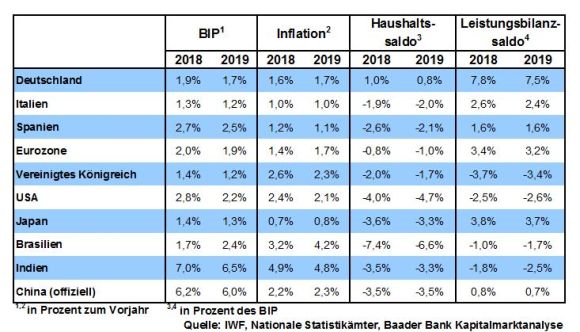

Wie die vom ifo Institut ermittelten Konjunkturindikatoren für das III. Quartal unterstreichen, schlagen sich die Zollkonflikte mittlerweile zunehmend in weltwirtschaftlicher Verunsicherung nieder. Zwar befindet sich die Lagebeurteilung weiterhin auf hohem Niveau. Doch fielen die Erwartungen deutlich auf den niedrigsten Wert seit Ende 2011. Laut ifo Weltkonjunkturmatrix, die Geschäftslage und -erwartungen zueinander in Beziehung setzt, ist die Weltwirtschaft erstmals seit Ende 2007 wieder in die konjunkturelle Zyklusphase „Abschwung“ eingetreten.

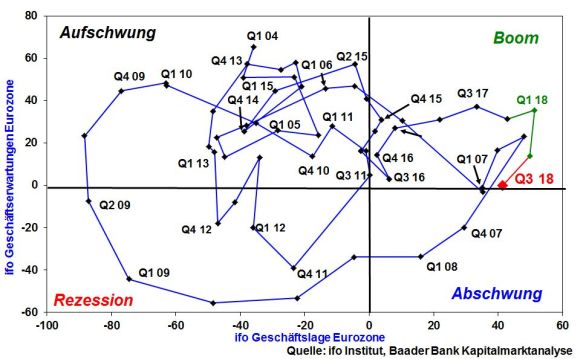

Ebenso kühlt sich die Wirtschaftsstimmung in der Eurozone ab. Im Zusammenspiel von Lage- und Erwartungsbeurteilung befindet sich die Eurozone im III. Quartal nur noch sehr knapp in der Boom-Phase.

Die nachhaltige Beilegung des Handelskonflikts ist die Hauptprämisse für eine Stabilisierung der weltweiten Konjunkturstimmung, um nachfolgend auch steigende Kurse exportsensitiver deutscher Aktien nach sich zu ziehen.

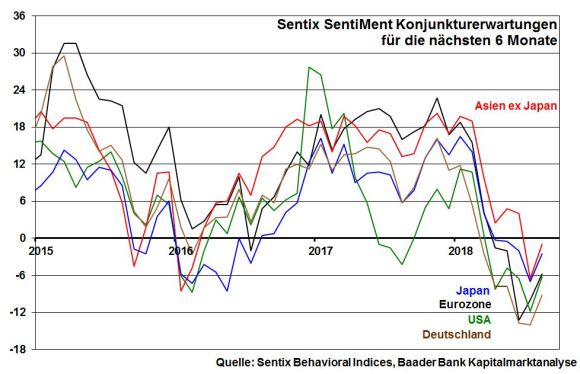

Immerhin, weltweit knapp 1.000 vom Finanzdatenanbieter Sentix befragte Investoren honorieren die zarten Entspannungssignale im Handelsstreit zwischen der EU und den USA mit einer Stabilisierung ihrer Konjunkturerwartungen für die kommenden sechs Monate.

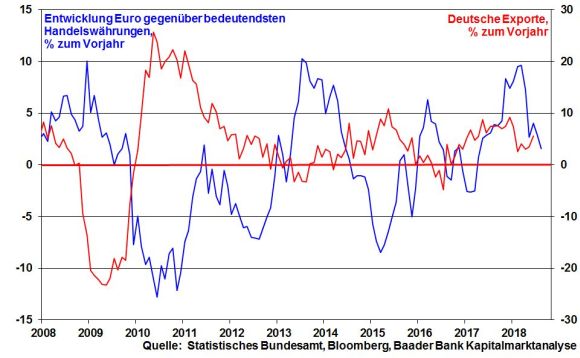

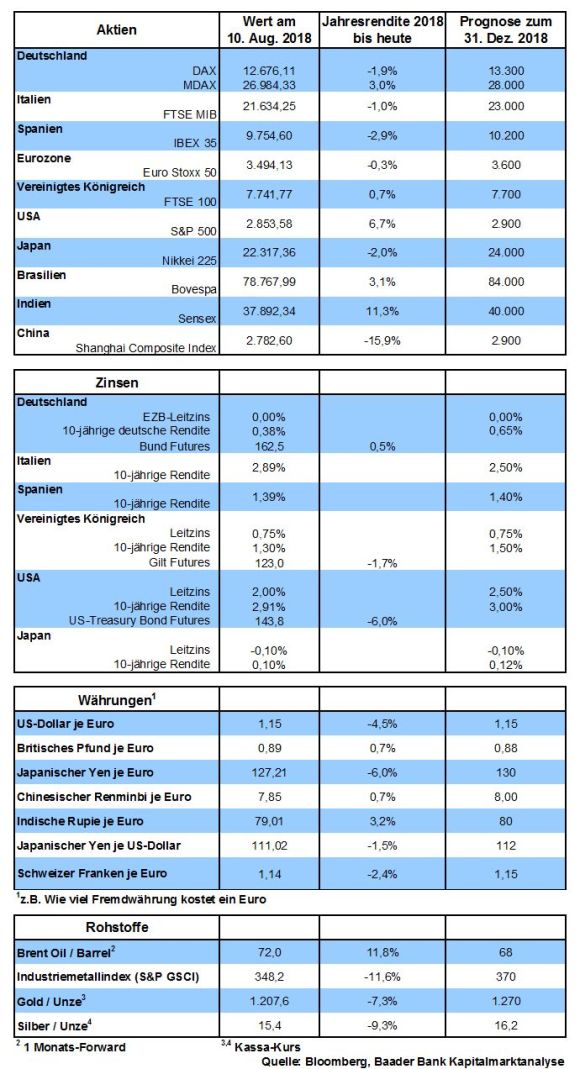

Unterstützung erfährt die deutsche Exportwirtschaft vom abwertenden Euro, der sich klar von seinem Jahreshoch von 1,2505 im Februar entfernt hat. Der Trend weiter nachgebender Netto-Long-Positionen spricht für eine anhaltende Schwäche des Euros gegenüber US-Dollar.

In der Tat konnten sich die Exporte zuletzt stabilisieren. Gegenüber Vorjahr nahmen sie in Drittländer außerhalb der EU sogar um 10,5 Prozent zu.

Auf das massive Leistungsbilanzdefizit, Bonitätsrisiken durch hohe Auslandsverschuldung auch auf Unternehmensseite, abnehmende Devisenreserven, auf Dollar-Basis einzukaufende, ohnehin gestiegene Energiepreise, galoppierende Inflation und nicht zuletzt die politische Behinderung der Notenbank bei der Stützung des Wechselkurses reagieren die Finanzmärkte mit einem Vertrauensentzug in die Finanzstabilität der Türkei, die sich in einem dramatischen Verfall der türkischen Lira zeigt. Drohen Ansteckungseffekte für die Eurozone? Schließlich sind - wie bislang bekannt - alleine drei europäische Großbanken mit Krediten im Volumen von umgerechnet 120 Mrd. Euro in der Türkei engagiert. Die EZB-Bankenaufsicht äußerte bereits erste Bedenken vor möglichen Ausfällen, was die aktuelle Schwäche der Gemeinschaftswährung weiter verstärkt. Vor diesem Hintergrund wird die EZB ihr bekanntes Motto „Wo die Not am größten, bin ich am nächsten“ fortsetzen. Sie wird ihre hart erkämpften Rettungserfolge der vergangenen acht Jahre nicht gefährden und daher im Notfall jede Bankenkrise - die immer zu finanz- und realwirtschaftlichen Kollateralschäden führt - mit Verzögerung einer jeden geldpolitischen Restriktion im Keim ersticken.

Der Iran schreit förmlich nach deutschen Industrieunternehmen, die seine Infrastruktur wiederaufbauen. Allerdings hat diese für Siemens & Co. reizvolle Vision einen gewaltigen Haken. Die Maßnahmen der USA gegen den Iran beinhalten nämlich auch, dass Unternehmen, die mit dem Land Geschäftsbeziehungen eingehen, auf dem amerikanischen Markt sanktioniert werden. Die deutsche Finanz- und Autoindustrie hat die gewaltigen Strafzahlungen der letzten Jahre noch in bester Erinnerung. Diesen Bestrafungsaktionen wird man sich nicht erneut aussetzen, zumal das Umsatz- und Gewinnvolumen deutscher Konzerne in den USA dramatisch größer ist, als es im Iran jemals sein wird. Ohnehin gelten die USA aufgrund von Steuersenkungen, Infrastrukturinvestitionen und als Hotspot der Digitalisierung als hochattraktiver Standort, mit dem man es sich nicht verderben will. Wes Brot ich ess, des Lied ich sing: Der uneingeschränkte Zugang zum lukrativen US-Markt genießt oberste Priorität. Damit fallen die US-Sanktionen für deutsche Unternehmen nicht ins Gewicht.

Auch die Exportbeschränkungen für iranisches Öl sorgen nicht für höherer Preise und insofern steigende Produktionskosten in den Industrieländern, die bei Inflationsbeschleunigung auch die Notenbanken auf den Plan rufen könnten. Die Opec und Russland werden schon aus eigennützigen Motiven Lieferausfälle des Iran ausgleichen. Denn je höher der Ölpreis, umso attraktiver ist die Alternativ-Ölproduktion über Fracking in den USA. Donald Trump würde z.B. Europa nicht nur mit Gas, sondern liebend gerne auch mit Öl beliefern. Zur Sicherung seiner Marktanteile wird vor allem Saudi-Arabien einen Ölpreis-Schock wirkungsvoll bekämpfen.

Die Angst von JP Morgan-Chef Jamie Dimon vor massiven Renditesteigerungen 10-jähriger US-Staatsanleihen auf fünf Prozent ist unbegründet. Denn das dann unvermeidbare Platzen der amerikanischen Anleiheblase mit fatalen Streueffekten auf die weltweiten Zinsmärkte werden Fed und andere Notenbanken konsequent verhindern. Angesichts der weltweit apokalyptischen Verschuldung, die ungehindert zunimmt, spielt niemand mit dem Feuer eines finalen Finanz-Crashs. Die Zeiten einer stabilitätsorientierten Geldpolitik sind leider endgültig vorbei. Tatsächlich verharren die Renditen 10-jähriger Staatstitel weiter unterhalb der Drei-Prozent-Marke, während die Renditen deutscher Staatstitel zuletzt nachgegeben haben.

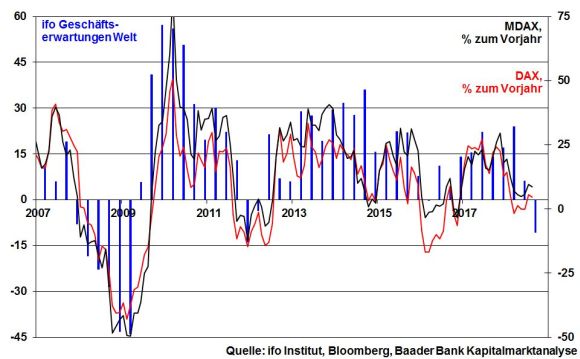

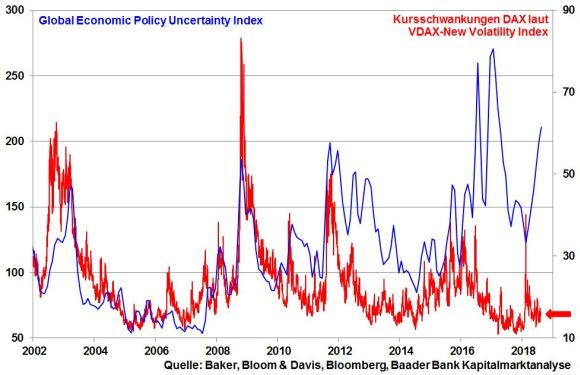

Aktuell spiegeln sich die handelsstreitseitig schlechteren Konjunkturdaten in erhöhter wirtschaftspolitischer Unsicherheit wider, die laut Global Economic Policy Uncertainty Index anhand von ökonomischen Medienbeiträgen gemessen wird. Interessanterweise schlägt sich diese Skepsis nicht in entsprechend hohen Kursschwanken beim deutschen Leitindex DAX nieder.

Auch die deutsche Berichtsaison für das II. Quartal 2018 trägt zu keiner fundamentalen Stimmungsbefestigung von Aktien bei. Laut Finanzdatenanbieter Bloomberg konnten im Vergleich nur 42 Prozent der bislang berichtenden DAX-Unternehmen mit ihren Gewinnzahlen überraschen. Die Ausblicke waren insgesamt weder Fisch noch Fleisch. Sie präsentierten ein uneinheitliches Bild. Doch das Gros der Unternehmen hält sich mit wirklichen Negativ-Einschätzungen in puncto Handelsstreit zurück. Offensichtlich erwartet man in dieser Frage - siehe auch die derzeitige transatlantische Handelsentspannung - zukünftig wieder mehr Rationalität und weniger Emotionalität.

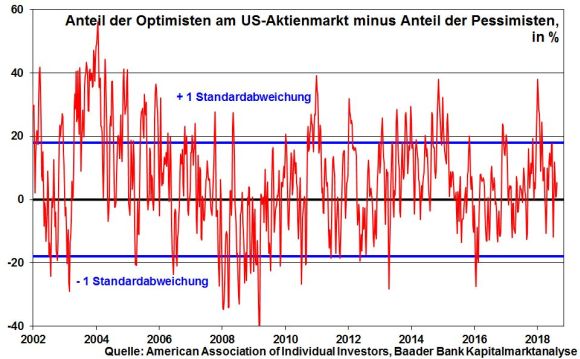

Schließlich ist es bei der Aktienzurückhaltung, die zurzeit gegeben ist, unwahrscheinlich, dass ein heftiger Ausverkauf bevorsteht. Der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten befindet sich in neutralem Terrain.

Da sich die Investitionsquote der US-Finanzprofis zuletzt deutlich zurückgebildet hat, wartet an der Seitenlinie viel Geld, um bei Aufhellungen der Großwetterlage in Aktien investiert zu werden.

Aus charttechnischer Sicht liegen beim DAX auf dem Weg nach oben die ersten Widerstände bei 12.737 und 12.951 Punkten. Werden diese erfolgreich überschritten, ist eine weitere Barriere bei 13.033 anzutreffen, bevor der Index Fahrt auf die Marke bei 13.301 nimmt. Kommt es zu Kursverlusten, ist mit Rücksetzern bis zu den Unterstützungen bei 12.450 und 12.399 zu rechnen. Werden diese unterschritten, liegen weitere Haltelinien bei 12.125 und 12.104 sowie knapp darunter bei 12.067 Punkten.

In China zeugen die Juni-Daten zu Einzelhandelsumsätzen und Industrieproduktion vom Handelskonflikt mit den USA.

In den USA zeigt sich der Privatkonsum gemäß Einzelhandelsumsätzen und dem Konsumentenvertrauen der University of Michigan robust. Auch die US-Industrie zeigt sich laut Produktionsdaten sowie dem Einkaufsmanagerindex der Philadelphia Fed stabil. Auf dem US-Immobiliensektor sind gemäß Baubeginnen bzw. -genehmigungen Bremsspuren unverkennbar.

In der Eurozone ist die gestiegene finale Inflation im Juli vor allem auf die erhöhten Energiepreise zurückzuführen.

In Deutschland verleihen schwache BIP-Zahlen für das II. Quartal der aktuellen Konjunkturdelle plastischen Ausdruck. Die ZEW Konjunkturerwartungen deuten nicht auf schnelle Besserung hin.

Wenig prickelnde Aussichten: Selbst wer in Deutschland 40 Jahre ununterbrochen 2.000 Euro brutto verdient hat, wird später nur eine Rente auf Harz IV-Niveau erhalten.

Eine auskömmliche Altersvorsorge wird auch durch die unerschütterliche Treue deutscher Sparer zu Zinsanlagen vereitelt. Sie parken ihr Geld immer noch zu weit über 70 Prozent in der No Go-Anlagezone von Sparbüchern, Festgeldern und Anleihen. Wer früher das Glück hatte, eine Million anlegen zu können, konnte noch mühelos von den Zinsen leben. Da es heute darauf nur noch 100 Euro jährlich gibt, muss die Vermögenssubstanz schneller verzehrt werden als eine Ackerfläche von Heuschrecken. Leider macht die Zinsnot vor nichts Halt: Betriebliche und private Versorgungswerke - sogar die für die Anlageexperten der Finanzindustrie - werden regulatorisch gezwungen, sich in Zinspapieren zu suhlen wie das Borstenvieh im Dreck.

Bei Staatspapieren muss das Argument herhalten, sie seien sicher, risikofrei. Jedoch konnten diese vermeintlich heiligen Kühe dem Schlachthof bereits in der Vergangenheit nicht entkommen. Wie wollen eigentlich die Länder der Eurozone, aber auch Amerika ihre heutigen Schulden jemals zurückzahlen? Überhaupt, weil steigende Staatsschulden uns weiter verfolgen werden wie der Mond der Erde, bleiben die Messer gewetzt.

Je höher das Ausfallrisiko früher war, desto größer fiel der Risikoaufschlag mit höheren Zinsen aus. Heute muss es absurderweise umgekehrt sein. Ansonsten wären die Schuldenstaaten bankrott. Und wenn sie nicht gestorben sind, werden die Notenbanken - man nennt sie im Volksmund finanzpolitische Erfüllungsgehilfen - auch morgen noch die Zinsen plattmachen wie Schnitzelklopfer das Fleisch.

Und wo es keine Zinsen gibt, da hat sich ebenso der Zinseszinseffekt erledigt. Den Rest gibt uns die Inflation, die schon offiziell über den Zinsen liegt, von der tatsächlichen ganz zu schweigen. Damit ist das einzig sichere an Zinspapieren der sichere Vermögensschwund.

Insgesamt ist die deutsche Altersvorsorge im Status Quo eine tickende Zeitbombe.

In Deutschland ist Aktiensparen elitär. Nur eine Minderheit investiert in diese Anlageform. Das liegt nicht zuletzt an ideologisierten Politikern, die Aktien als Teufelszeug brandmarken. Sie haben gut reden. Mit Blick auf ihre privilegierten Altersbezüge müssen sie vor der Versorgung der Normalos so wenig Angst haben wie Nutztiere vor Veganern. Dabei fußen auf unseren börsennotierten deutschen Aktiengesellschaften jede Menge Wohlstand und gute Arbeitsplätze. Was ist falsch daran, das breite Publikum an diesem substanzstarken Produktivvermögen zum Zweck der Alterssicherung zu beteiligen?

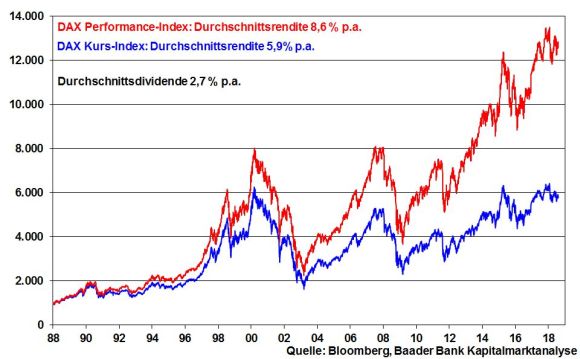

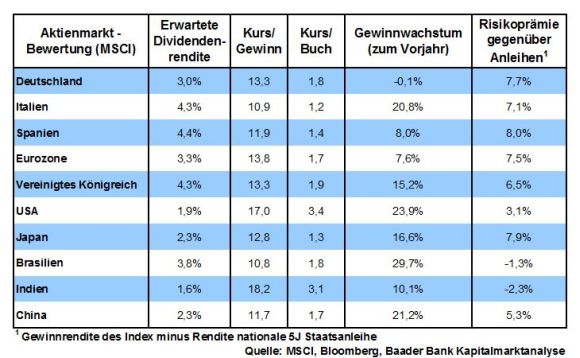

Natürlich sind Aktien mit Risiken versehen. Sie schwankten früher schon und werden es auch zukünftig tun. Doch selbst von den größten Einbrüchen haben sich Aktien ausnahmslos nicht nur erholt, sondern sind immer wieder zu neuen Höhen aufgestiegen. Allen Schwächephasen wie z.B. Dotcom-, Immobilien- oder Euro-Krise zum Trotz hat der deutsche Leitindex DAX seit seiner Einführung vor 30 Jahren eine durchschnittliche Rendite von 8,6 Prozent erzielt.

Apropos Aktienschwankungen, sie machen regelmäßige Sparpläne so attraktiv, dass Vater Staat sie zur Alterssicherung unbedingt fördern muss. Denn in sinkenden Kursphasen erhält man für den gleichen Sparanteil mehr Aktienanteile, die bei Börsenerholung das gesamte Aktienvermögen anheben wie ein Lastenaufzug.

Zur Risikobegrenzung dieser Aktien basierten Altersvorsorge soll der Staat Vorkehrungen treffen: Der Anlagefokus liegt auf Aktien-Fonds bzw. Aktien-ETFs aus dem Euro-Raum, um Währungsverluste zu verhindern. Diese basieren am besten auf den großen Leitindices, um das Einzeltitelrisiko zu mildern. Bei der Aktienauswahl geht es schwerpunktmäßig um Titel mit langfristig robustem Geschäftsmodell: Essen, Trinken, Wohnen, zum Onkel Doktor gehen, Mobilität oder Kommunikation sind stabilste menschliche Grundbedürfnisse.

Ohnehin bieten diese Titel typischerweise hohe Dividenden, die im Ansparzeitraum die verloren gegangene Sinnlichkeit des Zinseszinseffekts durch den Genuss des Wiederanlageeffekts von Ausschüttungen ersetzen. Schon der DAX als sicher nicht dividendenstärkster Aktienindex hat eine durchschnittliche Dividendenrendite von 2,7 Prozent, gemessen als Differenz aus allgemeinem Performance- und reinem Kursindex. Dividendenstarke Aktien haben zudem eine kursstabilisierende Wirkung.

Übrigens, im Gegensatz zu deutschen Staatspapieren überstanden z.B. Daimler und Siemens zwei Weltkriege.

Sicherlich schlagen Kursverluste bei wachsendem Aktienvermögen in immer größerem Ausmaß negativ zu Buche. Bei nahendem Auszahlungsbeginn sollen daher das Aktienrisiko heruntergefahren und Kursgewinne durch Verkäufe immer mehr realisiert werden.

Je früher man mit regelmäßigen Sparplänen anfängt, umso weniger lässt es sich verhindern, vermögend zu werden. Dennoch, die Vorteile des Aktiensparens kann man deutschen Anlegern wohl nur steuerlich schmackhaft machen. Daher sollte ein ordentlicher Batzen aus dem monatlichen Steuerbrutto in Aktien angespart werden dürfen und das so angesparte Vermögen auch bei späterem Verzehr steuerfrei bleiben. Die Bedingungen dazu wären, über viele Jahre einzuzahlen und die Ansparleistung nur bei vordefinierten Härten des Lebens anzutasten. Diese steuerliche Großzügigkeit bei der Aktien-Förderung ist gut investiertes Geld. Damit wirkt die Berliner Politik der ansonsten zunehmenden Altersarmut entgegen. Bereits in diesem Jahr zahlt Deutschland eine Billion Euro an Sozialleistungen, Tendenz steigend.

Berlin sollte wie in Schweden eigene Vermögensbildungsfonds auflegen, um den individuellen Aufwand bei Aktienanlegern zu reduzieren. Außerdem wäre es sinnvoll, einen Staatsfonds nach dem Vorbild Norwegens zu gründen, der Finanzmittel für Zukunftsinvestitionen in Infrastruktur und Digitalisierung sammelt. So könnten sich die Anleger an der verbesserten volkswirtschaftlichen Substanz beteiligen.

Weg mit der Zinsarmut und her mit der Revolution in der Altersvorsorge mit Aktien für alle und nicht nur wenige. Es lebe der „Volkskapitalismus“.

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

Klaus Stopp, Leiter Skontroführung Renten

Baader Bank AG

Die Baader Bank ist Marktführer im Handel von Finanzinstrumenten und eine der führenden Investmentbanken für die DACH-Region.

Als Market Maker / Spezialist sind wir für die börsliche und außerbörsliche Preisfindung von über 850.000 Wertpapieren verantwortlich.

Im Investmentbanking entwickeln wir Finanzierungslösungen für Unternehmen aus dem deutschsprachigen Raum. Institutionellen Anlegern bieten wir umfassende Dienstleistungen beim Vertrieb und dem Handel von Aktien, Anleihen und Derivaten.

Herausgeber:

Baader Bank AG

Weihenstephaner Str. 4

85716 Unterschleißheim

Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer.

Zentrale der Baader Bank in Unterschleißheim bei München