10. März 2023

10. März 2023

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

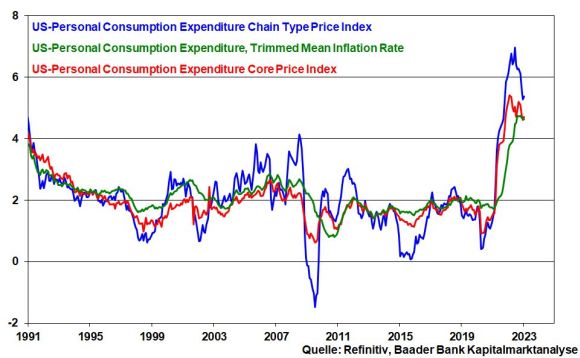

Die seit Jahresbeginn wieder beschleunigten Inflationsraten haben die US-Notenbank offensichtlich veranlasst, beim Kampf um Preisstabilität nicht nachzulassen. Auch die EZB kann aufgrund einer hartnäckigen Kerninflation, die auch Zweitrundeneffekte berücksichtigt, ihre Glaubwürdigkeit nicht aufs Spiel setzen. Diesem Ansinnen wirken jedoch die real existierenden Probleme der Konjunktur und Überschuldung entgegen, die eine klassisch restriktive Geldpolitik wie in den 80er Jahren nicht mehr zulassen.

Fed-Chef Powell hat auf seiner halbjährlichen Anhörung vor dem Bankenausschuss des US-Senats deutlich falkenhaftere Töne angeschlagen. Der - wenn auch nur leichte - Anstieg der US-Inflation zu Jahresbeginn zeigt, dass der Prozess der Desinflation kein Spaziergang im Park wird, sondern eher ein Lauf durch schwieriges Terrain ist.

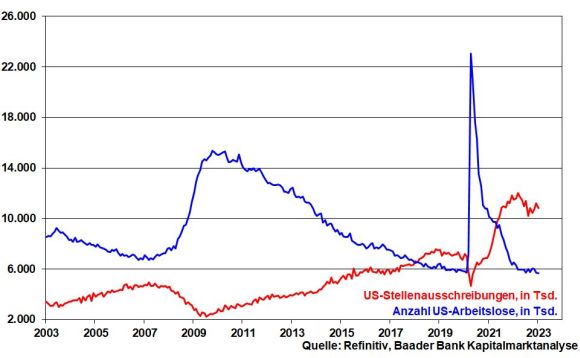

Da die Fed vor allem dem Arbeitsmarkt eine hohe Bedeutung als Inflationsindikator beimisst, sind ihr seine Steherqualitäten ein Dorn im Auge. Noch immer befinden sich die Stellenausschreibungen auf hohem Niveau, wenngleich sie ihren Höhepunkt überschritten haben. Und die Anzahl der Arbeitslosen bewegt sich weiter auf Minimal-Niveau.

Daher betonte Fed-Chef Powell sogar die Bereitschaft, das zuletzt auf 0,25 Prozentpunkte gedrosselte Zinserhöhungstempo wieder zu erhöhen. Eine endgültige Entscheidung sei zwar noch nicht getroffen. Man agiere datenabhängig und entscheide auf jedem Treffen der Fed neu. Insofern richtet sich der Fokus auf die zukünftigen Arbeitsmarkt- und Inflationsberichte, die nach „Ausrutschern“ im Januar endlich einen eindeutigen Beruhigungstrend anzeigen sollen.

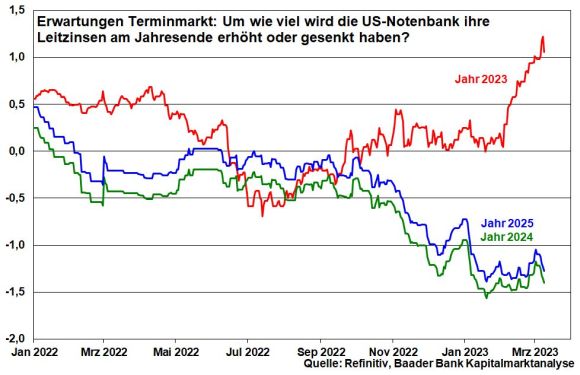

Grundsätzlich deutet Powell an, dass der Zinsgipfel höher ausfallen dürfte als die bislang von der Fed ins Auge gefassten 5,25 Prozent. Aktuell preisen die Finanzmärkte den Zinsgipfel bei rund 5,5 Prozent ein und damit 25 Basispunkte höher als vorher. Damit sind im Jahresverlauf weitere Zinsanhebungen um insgesamt 0,75 Prozentpunkte möglich. Anschließend dürften die US-Leitzinsen bis Jahresende 2023 auf diesem Niveau verharren. Für 2024 und 2025 rechnen die Finanzmärkte dann allerdings mit Zinssenkungen um jeweils 1,5 bzw. 1,25 Prozentpunkte.

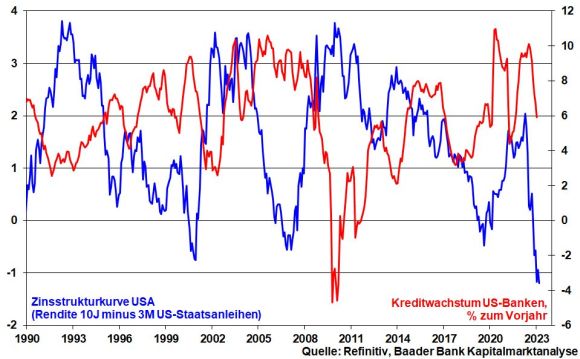

Dem restriktiveren Kurs der Fed stehen allerdings die Risiken für eine „harte Landung“ der Wirtschaft entgegen. Dabei geht es zunächst um den schmerzhaften Anstieg der Kreditzinsen für Unternehmen und Private. Doch es kommen heftig gesunkene Zinsmargen der Banken hinzu. Die Zinsstrukturkurve ist so invers wie zuletzt 1981 und entschädigt damit immer weniger für Kreditausfallrisiken.

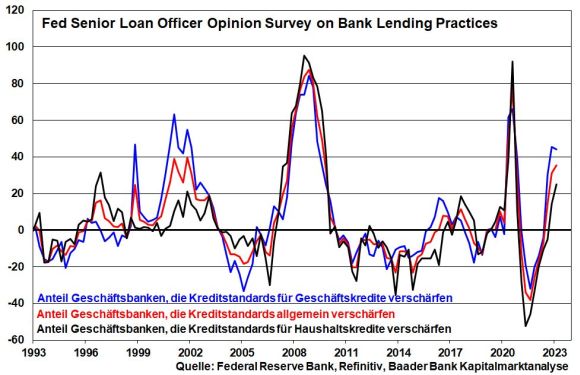

Darauf reagieren die Banken laut einer von der Fed durchgeführten Umfrage mit spürbar verschärften Kreditvergabestandards.

Dies alles führt unbestritten zu Bremseffekte auf eine extrem kreditlastige US-Wirtschaft.

Vor diesem Hintergrund wäre es gefährlich, wenn die Fed ihre restriktive Geldpolitik erst dann beendet, wenn die Inflation deutlich einknickt. Denn die Kombination aus schnellen und wuchtigen Zinsanhebungen bei gleichzeitiger Liquiditätsverknappung (Quantitative Tightening) kommt in der Wirtschaft und auf dem Arbeitsmarkt erst mit Zeitverzug an. Zu diesem Zeitpunkt wäre das Konjunktur-Kind längst in den Rezessions-Brunnen gefallen.

Längst sind erste Risse im US-Banksektor zu beobachten. Vor allem kleinere und mittelgroße US-Banken mit eher riskanten Kreditbüchern, die sich in den Boom-Zeiten der ultralockeren Geldpolitik in riskanten Finanzierungen im Tech- und Kryptobereich ausgetobt haben, geraten in Bedrängnis.

Bestes Beispiel ist aktuell die SVB Financial Group mit ihrer Tochter Silicon Valley Bank. Dort sorgen befürchtete Kreditabschreibungen für einen reflexartigen Einlagen-Abzug von Kunden. Zur Liquiditätssicherung muss die Silicon Valley Bank Anleihen aus ihren Beständen verkaufen, was auch aufgrund geldpolitisch gestresster Anleihemärkte nur mit herben Verlusten möglich ist.

Das setzt einen Teufelskreis in Gang. Zunächst brechen die Kurse anderer Finanzunternehmen ein, die auch mit ungebremster Kreditvergabe in Verbindung gebracht werden. Tatsächlich ist die Angst groß, dass die Silicon Valley Bank nur die Spitze des Eisbergs ist. Doch findet ebenso weltweit Sippenhaft statt. Auch europäische Banken werden misstrauisch beäugt. Diese Entwicklung erinnert fatal an 2008, als die Schieflage der Lehman-Bank, die definitiv kein big player an Wall Street war, fast den Systemcrash der Finanz-Welt einleitete.

So schlagen zwei Seelen in der Brust der Fed. Sie ist gezwungen, über den Tellerrand der Preisstabilität zu schauen. Die aktuelle Schieflage von SVB zu einem Vertrauensverlust gegenüber dem gesamten Bankensystem auswachsen zu lassen, der schließlich die Realwirtschaft torpediert und eine massive Finanzkrise heraufbeschwört, kann die bedeutendste Notenbank der Welt nicht riskieren. Trotz aller falkenhaften Rhetorik kommt die Fed aus ihrer Rolle des Kümmerers nicht heraus. An der Realität kommt man nicht vorbei.

Während in den USA die Kerninflation zwar langsam, aber einigermaßen stetig rückläufig ist, zeigt der Trend in der Eurozone - zuletzt 5,3 nach 5,2 Prozent - weiterhin keine Trendumkehr. So hat die EZB noch weniger Spielraum für ein Ende ihrer Zinsrestriktionen. Verbal klare Signale hierfür liefert EZB-Chefin Christine Lagarde, die zuletzt besonders falkenhaft bekräftigte, alles zu tun „was nötig ist, um die Inflation auf zwei Prozent zurückzubringen".

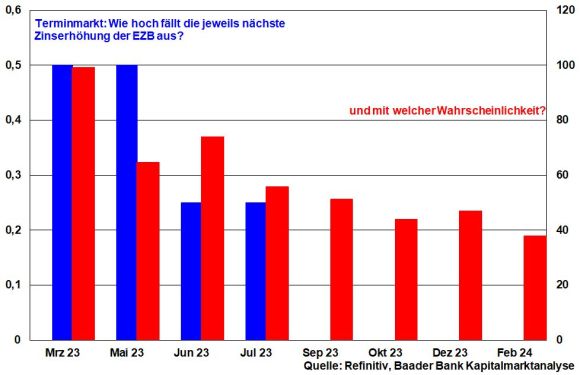

Tatsächlich rechnen die Terminmärkte mit weiteren Zinserhöhungen in diesem Jahr um insgesamt 1,5 Prozentpunkte. Nachdem sich die EZB bereits auf eine Zinserhöhung um 0,5 Prozentpunkte in der kommenden Woche festgelegt hat, dürfte eine weitere Anhebung gleicher Höhe im Mai folgen. Danach preisen die Märkte eine Drosselung des Zinserhöhungstempos auf 0,25 Prozentpunkte jeweils im Juni und Juli ein mit anschließendem Ende des Zinserhöhungszyklus bei einem finalen Leitzins von dann 4,5 Prozent.

Grundsätzlich sieht sich die EZB jedoch einer gewaltigen Problemfront gegenüber. Europa hat mit Wachstumssorgen, Innovations- und Investitionsstau, internen Abstimmungsproblemen und einem Verlust an internationaler Geltungsmacht zu tun. Erschwerend kommt eine planwirtschaftliche Wirtschaftspolitik hinzu, die glaubt, mit Verboten die Welt retten zu können. Dringend notwendig ist es aber, mit marktwirtschaftlichen Anreizen zu arbeiten, die nicht zuletzt den Wirtschaftsstandort aufwerten. Tatsächlich ist Deutschland bei ausländischen Fachkräften nicht erste Wahl. Zukunft findet für sie eher in den USA statt, zumal sie dort mehr verdienen, weniger Steuern zahlen und eine Wohnung finden.

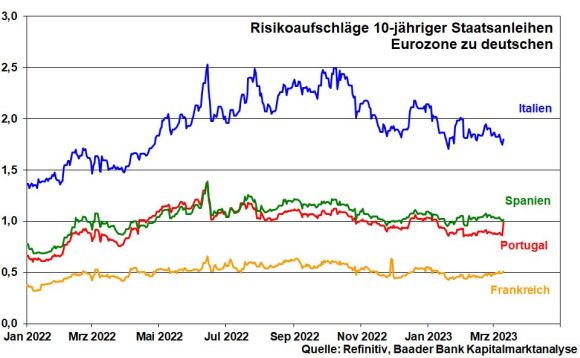

Vor diesem Hintergrund wird die EZB in die Rolle des Rettungsankers Europas gedrängt. So wird sie als Ausgleich für die restriktive Zinspolitik ihre laxe Haltung in der Liquiditätsfrage fortsetzen. Ohnehin hält sie mit ihrem „Transmission Protection Instrument“ (TPI) ein kraftvolles Werkzeug in der Hinterhand, um drohende Zinsschocks für stark verschuldete Euro-Staaten zu verhindern. Diese geldpolitische Absolution erklärt die im Trend unverdächtigen Risikoaufschläge von Staatsanleihen aus Italien & Co. zu deutschen.

Insgesamt ist der EZB keine Inflationsbekämpfungspolitik möglich, die den Namen verdient.

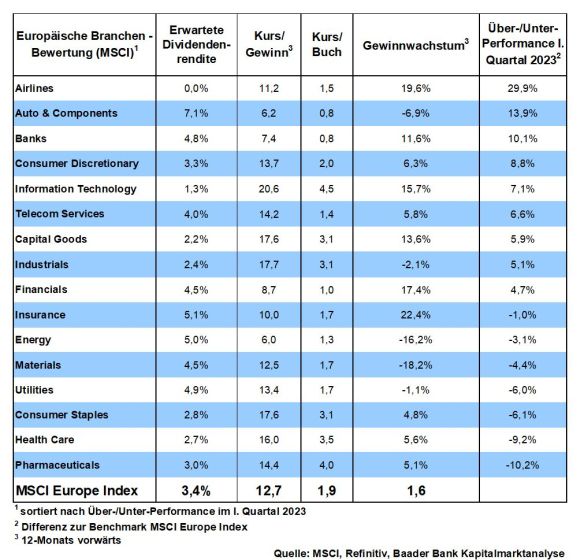

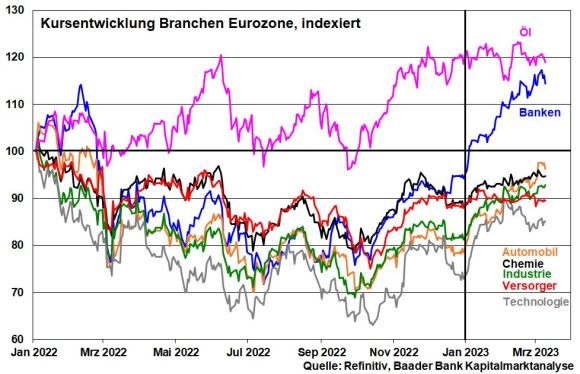

Immerhin, im nach der Finanzkrise kaputtregulierten europäischen Bankensektor wecken Zinsanhebungen auch des Einlagenzinses - aktuell 2,5 Prozent - wieder Lebensgeister. Das Brot und Butter-Geschäft ist wieder da und die in den vergangenen Jahren eingeführten Gebührenerhöhungen bleiben offensichtlich erhalten. An den Börsen schlägt sich das in einer klaren Outperformance des Bankensektors der Eurozone gegenüber dem Gesamtmarkt nieder.

Chinas Wirtschafts-Comeback nimmt angesichts abklingender Corona-Infektionen zwar Gestalt an. Flankiert von zuversichtlichen Dienstleistern zeigt sich die Stimmung gemäß offiziellen Einkaufsmanagerindices vor allem in der Industrie so optimistisch wie zuletzt im Frühjahr 2012.

Dennoch fällt das auf dem jährlichen Nationalen Volkskongress der KP selbstverordnete Wachstumsziel für die Wirtschaft mit „um die fünf Prozent“ trotz coronaler Nachholeffekte und verstärkten Kredithilfen für Unternehmen bescheiden aus.

Vor allem der Immobiliensektor bleibt eine Wachstumsbremse. Zudem betreibt die KP keinen wirtschaftlichen Vertrauensaufbau bei internationalen Investoren. Nach dem „Tech-Crackdown“ übt sie jetzt ebenso repressive Kontrolle auf den Finanzsektor aus, die Top-Banker über einen „Banken-Crackdown“ ähnlich „kaltstellt“ wie zuvor z.B. Alibaba-Gründer Jack Ma.

Größter Hemmer für Entwicklung und Wachstum sind jedoch die US-Lieferverbote und -beschränkungen für Halbleiter sowie entsprechende Produktionsanlagen. Und der Technologie-Streit mit China - s. weitere Einschränkungen für Huawei - findet zunehmend auch in Europa statt.

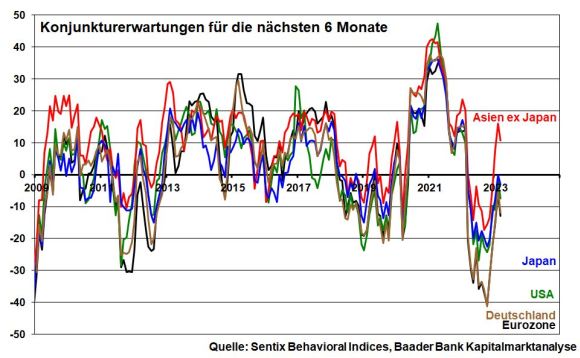

Aufgrund der Bedeutung Chinas bleibt die weltkonjunkturelle Situation also zunächst fragil. Die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen zeigen einen Dämpfer über alle Regionen hinweg. Für ein vollumfängliches weltkonjunkturelles Frühlingserwachen ist es noch zu früh. Zumindest werden somit auch aktienschädliche Inflations- und Zinsängste begrenzt.

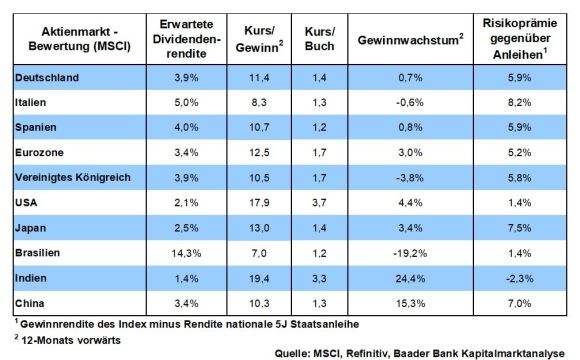

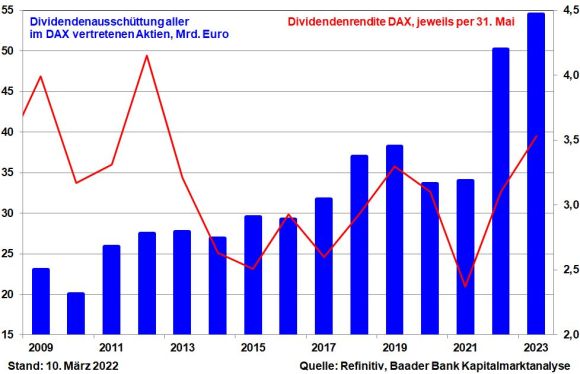

Eine willkommene Sorgenpause bietet die bevorstehende Dividendensaison. Insgesamt dürften die im DAX gelisteten Unternehmen ihre Ausschüttungssumme kräftig anheben, so dass gut acht Prozent mehr und mit 54,5 Mrd. Euro ein neuer Rekord an Dividenden zur Auszahlung kommt. Damit bietet der DAX eine durchschnittliche Dividendenrendite von 3,6 Prozent. Bei deutschen Einzelaktien lassen sich sogar Dividendenrenditen von bis zu rund acht Prozent erzielen.

Mit 3,4 Prozent und bei einem reinen Dividendenindex mit 3,6 Prozent sind sie in der Eurozone ähnlich hoch wie im DAX. Auch haben dividendenstarke Aktien eine kursstabilisierende Wirkung.

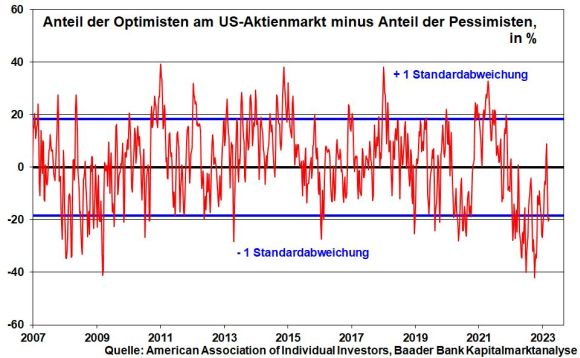

An Wall Street dominieren gemäß Umfrage der American Association of Individual Investors mittlerweile die Pessimisten. Das ist durchaus als Kontraindikator gegen markante Rücksetzer an den US-Börsen zu interpretieren. Bis Klarheit über das Ausmaß weiterer Zinsrestriktionen herrscht, sind Aktien grundsätzlich anfällig für Kursschwankungen.

Jedoch wird die Marktstruktur mit jedem Rücksetzer robuster, da Anleger die Gelegenheit für günstige Zukäufe nutzen. Überhaupt sind insbesondere deutsche Topmanager so optimistisch wie seit Sommer 2022 nicht mehr. Dass entsprechende „Insiderkäufe“ über unterschiedliche Branchen hinweg stattfinden und zuletzt kaum -Verkäufe stattfanden, unterstreicht die insgesamt stabile Stimmung.

Charttechnisch bieten auf dem Weg nach unten die Marken bei 15.395, 15.375, 15.360, 15.330 und 15.270 Punkten Halt. Kommt es zu einer Gegenbewegung nach oben, liegen Widerstände bei 15.480, 15.525, 15.535 und 15.660 Punkten.

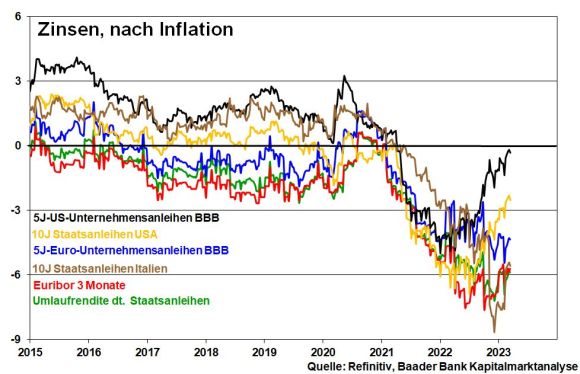

Zinsen und Aktien sind Konkurrenten. Kein Wunder, je höher der risikolose Zins, umso schwerer haben es die zwar chancen-, aber auch schwankungsreicheren Aktien. In diesem Zusammenhang ist Zinspapieren seit 2022 ein grandioses Comeback zu Lasten der Aktien gelungen. Auf den ersten Blick scheinen Zinsen ihre alte Stärke zurückzugewinnen und die Allmacht der Aktien zu brechen. Aber inwiefern hält diese Einschätzung auch dem zweiten stand?

Die lange Zeit von Null- bzw. sogar Negativ- und Strafzinsen hat als Liquiditätshausse zu üppigsten Kursgewinnen vor allem bei High-Tech-Aktien geführt. Doch mit einer dynamischen Zinswende nach oben kam wieder viel Freude bei Zinssparern auf. Tatsächlich ist der ca. 40-jährige Abwärtstrend deutscher Anleiherenditen und damit einer der längsten Anlagetrends in der Finanzgeschichte gebrochen.

Und da bei Zinsen und Anleihen harmonischer Konformismus herrscht, ist diese Entwicklung auch weltweit zu beobachten.

Damit hat sich gleichzeitig die unglaubliche Überbewertung von US-Staatspapieren zu US-High-Tech-Aktien komplett abgebaut, was deren schwierige Kursentwicklung erklärte.

Wird jetzt für Zinssparer wieder alles gut, so wie früher in der guten alten Zins-Zeit?

Doch muss man Wasser in den süßen Zins-Wein gießen. Die Anleger haben immer zwei Seiten der Medaille zu beachten: Zins und Inflation. Als Zinssparer sollte man doch mindestens die Inflation herausholen. Zwar sind seit 2022 Zinsen und Renditen klar gestiegen, aber die Inflation hat den Turbo eingestellt. Real, also nach Preissteigerung sind die aktuellen Zinsen und Renditen somit noch niedriger als im Super-Niedrigzinsjahr 2021. Die Preise fressen den üppig gedeckten Zins-Tisch nicht nur auf, sie fallen auch noch über die Speisekammer her.

Moment, kommt jetzt der Einwand der Zins-Freunde. Wir sind ja auch noch nicht am Ende aller Zinserhöhungs-Tage. So hat sich Fed-Chef Powell kürzlich für „higher for longer“, also für höhere und noch länger andauernde Zinserhöhungen ausgesprochen. Und auch die EZB hat den Raum der Zins-Stille verlassen und schreit jetzt wie in der Südkurve eines Fußball-Stadions nach harten Zinsrestriktionen, um die Inflation auf zwei Prozent zu drücken. Weniger Inflation bei höheren Zinsen klingt nach rosigen, weil real positiven Anlagezinsen, oder?

Ja, die Inflation ist offensichtlich hartnäckiger als gedacht. Dennoch dürfen die geldpolitisch Verantwortlichen den Bogen nicht überspannen. Sicher kann man jede Inflation schnell auf zwei Prozent drücken, wenn man einen Kollaps der Konjunktur und eine neue Schuldenkrise in Kauf nimmt, die die vergangenen in den Schatten stellt. Eine inflationäre Überschuldung ist ja nicht nur auf Staatenebene, sondern ebenso bei Privaten unverkennbar. So bewegen sich in den USA alle privaten Kreditformen auf Allzeithochs.

Amerikas Wirtschaft basiert auf immer neuen Schulden. Da ist es höchst kontraproduktiv, den Schuldenturm, nein Schulden-Wolkenkratzer mit schwerem Zins-Gerät in seinen Grundfesten zu erschüttern. Warum noch einmal auf die heiße Herdplatte fassen wie zwischen 2004 und 2009? Damals hat die US-Notenbank zunächst die Leitzinsen von einem auf 5,25 Prozent gehievt. Als anschließend die Konjunktur einbrach und unsere Finanzwelt kurz vor dem game over stand, musste die Fed den Leitzins auf null drücken und die Schulden in einer Sintflut an Liquidität ersäufen, um ein Armageddon der Finanzwelt zu verhindern.

Warum noch einmal hohe konjunkturelle, finanzwirtschaftliche und soziale Kosten riskieren, die man später wieder verschlimmbessern muss? Und die Moral von der Geschicht‘: Zu hohe Leitzinsen bitte nicht.

Ohnehin werden die bisherigen Zinsrestriktionen ihre volle Wirkung erst noch entfalten. In diesem Zusammenhang ist der noch so robuste US-Arbeitsmarkt ein konjunktureller Spätindikator. Dort kommt der Zins-Zug zwar verspätet an, aber er kommt an.

Den Luxus einer harten Zinspolitik wie in den 80er Jahren kann man sich heute nicht mehr erlauben. Insofern versuchen Fed und EZB zukünftige Inflationsängste in der Wirtschaft im Spiel ohne Ball, mit harter Zins-Sprache zu mäßigen, ohne den Zinshammer 1 zu 1 heftig schwingen zu müssen.

Daher ist zu erwarten, dass die Zinserhöhungsrunde trotz allem im Sommer in den USA bei etwa 5,5 und im Euroraum bei 4,25 Prozent endet.

Übrigens hält sich die Pein der (Finanz-)Politiker in Grenzen, wenn die Inflation oberhalb der Kreditzinsen liegt. So übernimmt die Inflation einen Teil der Entschuldung. Und an Schulden wird es uns mit Blick auf Militär- und Infrastrukturausgaben auch in Zukunft nicht mangeln.

Und dann sprechen wir bitte auch einmal über die Inflation selbst. In Deutschland hat man die Inflationsmessung „korrigiert“. U.a. wurden Wohnungsmieten und Energie - zuletzt maßgebliche Preistreiber - als Einflussgrößen gestutzt. In der Schönung der Inflation ist Amerika Weltmeister. Wer im US-Supermarkt regelmäßig Allerwelts-Produkte wie Toastbrot, Frischkäse oder Bier - ok, das, was man in Amerika Bier nennt - kauft, weiß, dass die reale Inflation mit der offiziellen so viel zu tun hat wie Sommer mit Winter.

Ohnehin werden wir eine Ära mit mehr Inflationstoleranz erleben, zumal die planwirtschaftlich durchgepeitschte Energiewende die Wohnungsmieten treffen wird wie der Tropensturm die Küste der Karibik. Zwei Prozent Inflationsziel sind schön, eine schöne Illusion.

So kann Zinssparen nicht mehr frühere Attraktivitätsniveaus erreichen. Dennoch sollte man nicht ganz auf Zinspapiere verzichten, aber die richtige Auswahl treffen. Klassiker wie Festgeld, Sparbriefe oder deutsche Staatstitel sind, weil sie besonders negative Realzinsen bieten, verhalten zu gewichten. Eher sollten südeuropäische Staatspapiere, die wegen der Solidarität in der Eurozone nicht Pleite gehen können, oder Unternehmensanleihen betrachtet werden, die auch von der allmählichen Konjunkturerholung u.a. durch die Wiederöffnung Chinas profitieren.

Wenn aber „moderne“ Notenbanken die Konjunktur nicht in den Schwitzkasten nehmen und Inflation zinspolitisch nicht mit allen Zinskonsequenzen bekämpft wird, stützt dies fundamental und inflationär die Aktienseite. Inflationär, weil Aktien als Sachkapital bei höheren Preisen für Produkte und Dienstleistungen eben auch ansteigen. Es wird zwar keine Entwicklungen wie in der Türkei geben, wo die Hyperinflation die Istanbuler Aktienbörse zu einer der erfolgreichsten weltweit macht, aber der Effekt kommt auch bei uns zum Tragen.

Ganz klar, die Liquiditätshausse, die in der Vergangenheit alle Aktien anhob wie die Flut Schiffe, ist vorbei. Heute geht es darum, Schiffe zu besteigen, die hochseetauglich sind. Es geht um Aktien, die Substanz, intakte Geschäftsmodelle haben und damit Stürme aushalten.

Die einseitige Dominanz von Aktien ist vorbei. Wir kommen ein Stück weit zurück zur friedlichen Koexistenz von Zinspapieren und Aktien.

Meiner Meinung nach wird aber die Aktie unter dem Strich dennoch der stärkste Spieler an den Finanzmärkten bleiben.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Zinsen gehen gegen Aktien in die Offensive" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Inflation sprießt wie Unkraut – das Jäten wird immer schwieriger" finden Sie auf der Website von Inside Wirtschaft.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 450 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München