09. November 2018

09. November 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auf ihrer November-Sitzung hielt die US-Notenbank - wie erwartet, da auch keine Pressekonferenz anberaumt war - unverändert an ihrer Geldpolitik fest. Die Wortwahl im Monetary Policy Statement ist gegenüber der Rhetorik ihrer September-Sitzung nahezu unverändert. Kehrt nach den letzten Verbalverschärfungen bei der Fed jetzt wieder mehr geldpolitische Ruhe ein? Und bewegen sich die Aktienmärkte nach dem Großereignis der US-Kongresswahlen jetzt wieder in entspanntem Fahrwasser?

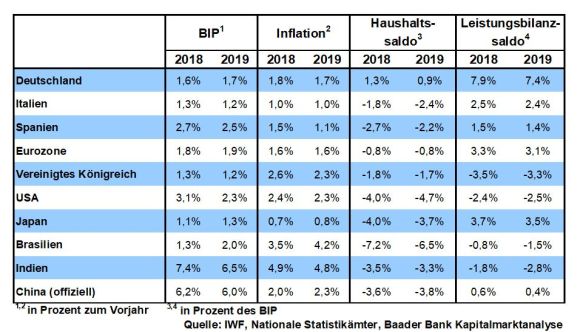

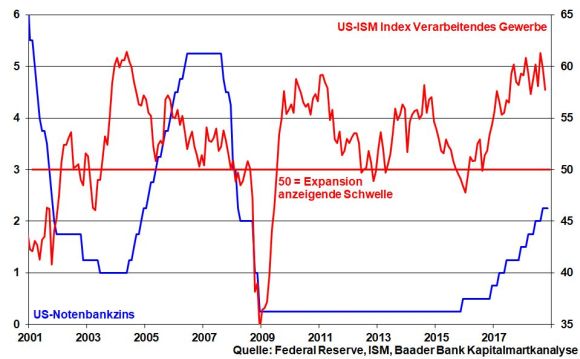

Trotz „starker“ US-Konjunktur - im III. Quartal setzte sie ihren Wachstumstrend mit 3,5 Prozent zum Vorquartal fort - hat die Fed ihren Leitzins bei 2,25 Prozent belassen.

Eine Verschärfung ihres bisherigen zinspolitischen Kurses will die Fed vermeiden. Dabei hat sie auch den handelspolitischen Gegenwind für die Weltkonjunktur im Blick. Ebenso verstärkt sich zunehmend der Eindruck, dass ihre bislang acht Zinserhöhungen allmählich wirtschaftsbremsende Wirkung entfalten. Das macht sie deutlich, indem sie von zuletzt „gemäßigten Anlageinvestitionen“ spricht.

Tatsächlich schwächt sich gemäß der vom Institute for Supply Management (ISM) ermittelten Konjunkturstimmung die Dynamik im Verarbeitenden Gewerbe und - mit Abstrichen - im Dienstleistungssektor ab.

Ein ähnliches Bild zeigt sich am US-Immobilienmarkt: Die seit Ende 2016 steigenden Hypothekenzinsen haben den seit 2011 andauernden Trend sich erholender Neubauverkäufe längst umgekehrt.

Auch die wirtschaftspolitischen Konsequenzen der US-Kongresswahlen nehmen Handlungsdruck von der Fed. Die zukünftige Patt-Situation im Kongress schiebt einer weiteren hemmungslosen Ausgaben- und Verschuldungsoffensive der Republikaner u.a. in Form weiterer Steuersenkungen einen Riegel vor. Dies verringert die Gefahr einer konjunkturellen Überhitzung und mildert nachfrageseitigen Inflationsdruck.

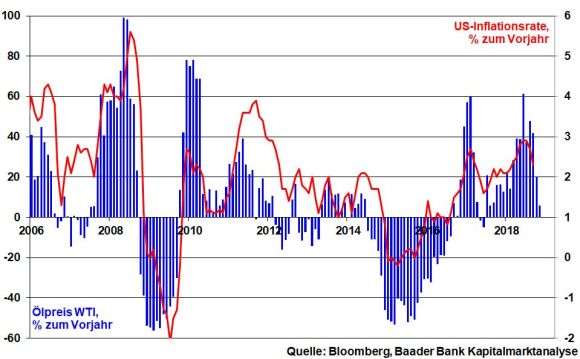

Hilfreich ist dabei ebenso der nachgebende Preisdruck beim Öl, nachdem sich die Ängste vor einer Unterversorgung durch großzügige Sanktionsausnahmen für die wichtigsten Abnehmer iranischen Öls beruhigt haben.

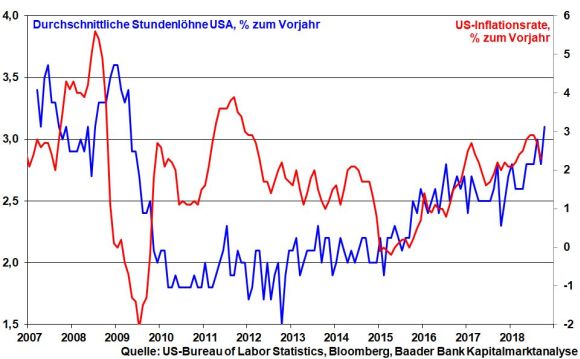

Inflationstreibende Elemente wie der robuste US-Arbeitsmarkt und hier insbesondere die zuletzt dynamisch gewachsenen Durchschnittlöhne verlieren damit an Kraft.

Zunächst wird die Fed ihr verhaltenes Zinserhöhungstempo beibehalten und sich vorsichtig auf ein „neutrales“ Zinsniveau vortasten. Der Wirtschaft soll bloß nicht schmerzhaft zu Leibe gerückt werden. Und da zukünftig jeder Notenbanksitzung eine Pressekonferenz folgt, kann Fed-Chef Powell diese regelmäßig zur Illustration der zukünftigen Geldpolitik nutzen. Es ist zu hoffen, dass der US-Präsident zukünftig Abstand vom Fed-Bashing nimmt, damit die Notenbank zur Verteidigung ihrer Glaubwürdigkeit nicht gezwungen ist, mit übertriebenen falkenhaften Tönen die Finanzmärkte zu irritieren.

Insgesamt ist sich die US-Notenbank sehr bewusst, dass rezessive Tendenzen selbst für Amerika nicht für alle Zeiten undenkbar sind. In diesem Fall jedoch träfe Not auf Elend, Wirtschaftsschwäche auf völlige Überschuldung des Staates und der Privaten. Diese teuflische Mischung brächte selbst die USA in arge Bedrängnis. Bevor die Fed dann erneut in die zinspolitische Offensive gehen muss, wird sie sich jetzt weniger defensiv verhalten. Damit bleibt die Zinsangst verhalten.

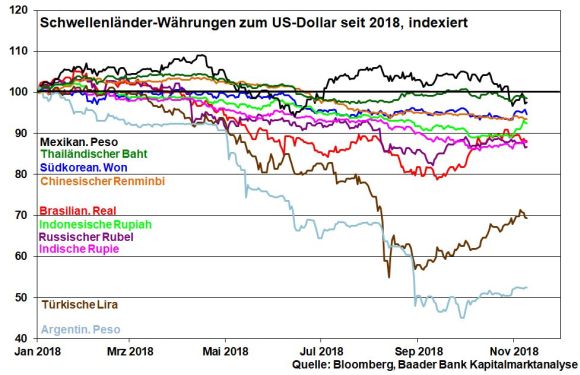

Angesichts eines ruhigen Zinserhöhungszyklus entfällt ein wichtiges Argument für eine spürbare US-Dollar-Befestigung. Im Gegenteil, die Währungen der Emerging Markets setzen ihren Stabilisierungskurs im Trend fort, da Kapitalabflüsse aus den Schwellenländern in die USA zinsbedingt an Attraktivität verlieren.

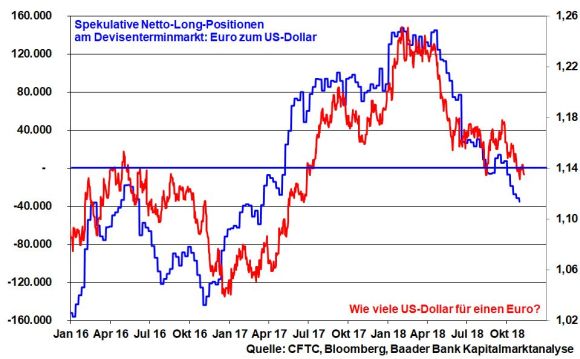

In diesem Zusammenhang konnte sich zwar auch der Euro zuletzt gegenüber US-Dollar befestigen. Doch fehlt für größeren Euro-Optimismus gegenüber US-Dollar mit Blick auf die noch unbeantworteten Brexit- und Italien-Fragen die Grundlage. Diese Einschätzung teilt der Devisen-Terminmarkt, der eine klare Spekulation gegen den Euro zeigt.

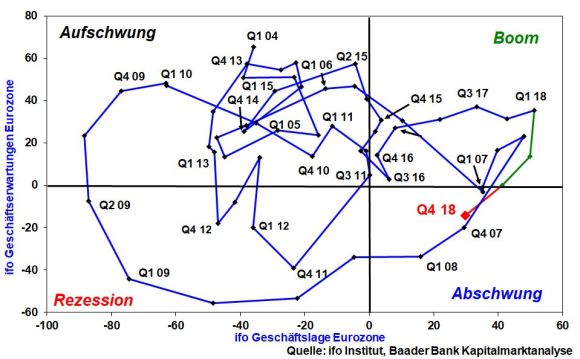

Auch die Zinspolitik spricht nicht für eine Euro-Stärke. Die EZB kann ihre geldpolitischen Hände weiter in den Schoß legen. Laut ifo Geschäftsklimadaten verschlechtern sich die Konjunkturperspektiven der Eurozone im IV. Quartal. Die Gefahr eines eingeschränkten Freihandels trübt die Aussichten ebenso wie die besonders verschlechterten Wirtschafperspektiven in Italien. Zuletzt berichtete der exportsensitive Verband deutscher Maschinen- und Anlagenbauer (VDMA) von zunehmender Verunsicherung „aufgrund der vielen weltpolitischen Baustellen, Handelssanktionen und protektionistischen Ankündigungen“. Setzt man ifo Geschäftserwartungen und -lage zueinander in Beziehung, ist die Euro-Wirtschaft mittlerweile in die konjunkturelle Zyklusphase „Abschwung“ abgerutscht.

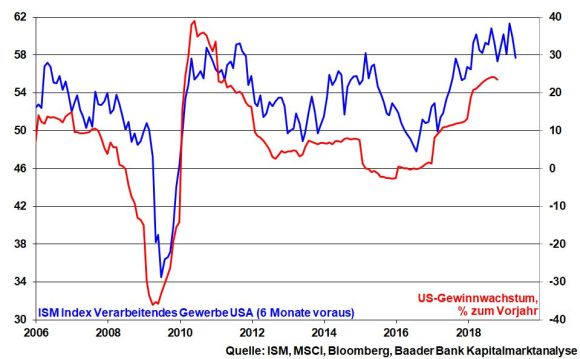

Vor dem Hintergrund weniger optimistischer Perspektiven für die Weltkonjunktur werden vielfach auch eingetrübte Fundamentalaussichten der Unternehmen erwartet. Sie waren sogar der Anlass für die Kursgewinnmitnahmen im Oktober. So folgt dem ISM Index für das Verarbeitende Gewerbe mit einer zeitlichen Verzögerung von sechs Monaten typischerweise auch das amerikanische Gewinnwachstum. Dieses mag seinen Zyklushochpunkt zwar überwunden haben, doch spricht wenig für Alarmstimmung. Wir stehen nicht vor einer amerikanischen oder Weltrezession. Wird das Zeitfenster nach den Kongress- und vor den Präsidentschaftswahlen für Handelsabkommen mit China und später auch mit Europa genutzt, stabilisiert sich über die wirtschaftliche Stimmung auch die Gewinnsituation.

Immerhin ist die global üppige Liquiditätsausstattung trotz Entblähungen der US-Notenbankbilanz nicht vorbei. Denn die Bank of Japan und die EZB - selbst wenn letztere ihre Mittelneuzuwendungen Ende des Jahres nicht mehr erhöht - sorgen insgesamt für einen nur sehr mäßigen Netto-Liquiditätsabfluss. Grundsätzlich ist Liquidität weltweit äußerst mobil. Das Liquiditätsargument pro Aktien bleibt intakt.

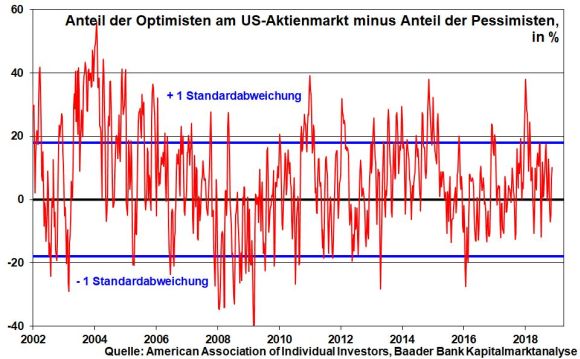

Auf Sentimentebene hat die Verunsicherung der Anleger deutlich nachgegeben: In den USA befindet sich der Anteil der Optimisten am Aktienmarkt abzüglich des Anteils der Pessimisten in neutralem Terrain und lässt keinen heftigen Ausverkauf erwarten.

Die gestiegene Absicherungsneigung unter institutionellen Investoren signalisiert jedoch zunächst eher verhaltenen Zukunftsoptimismus. Doch da insbesondere die Investitionsquote der US-Fondsmanager weiterhin auf einem extrem niedrigen Niveau liegt, befindet sich umfangreiches Anlagekapital an der Seitenlinie, dass bei Stimmungsaufhellung in den Aktienmarkt fließt. Potenzial für eine versöhnliche Jahresend-Rallye ist vorhanden.

Hierfür bleiben jedoch nachhaltig positive Impulse von der Krisenfront eine Bringschuld. Nach den US-Kongresswahlen blicken die Aktienmärkte nun wieder auf den Fortgang der Brexit-Verhandlungen und den italienischen Schuldenkonflikt. Mögen die Geld- und Finanzpolitiker weise sein!

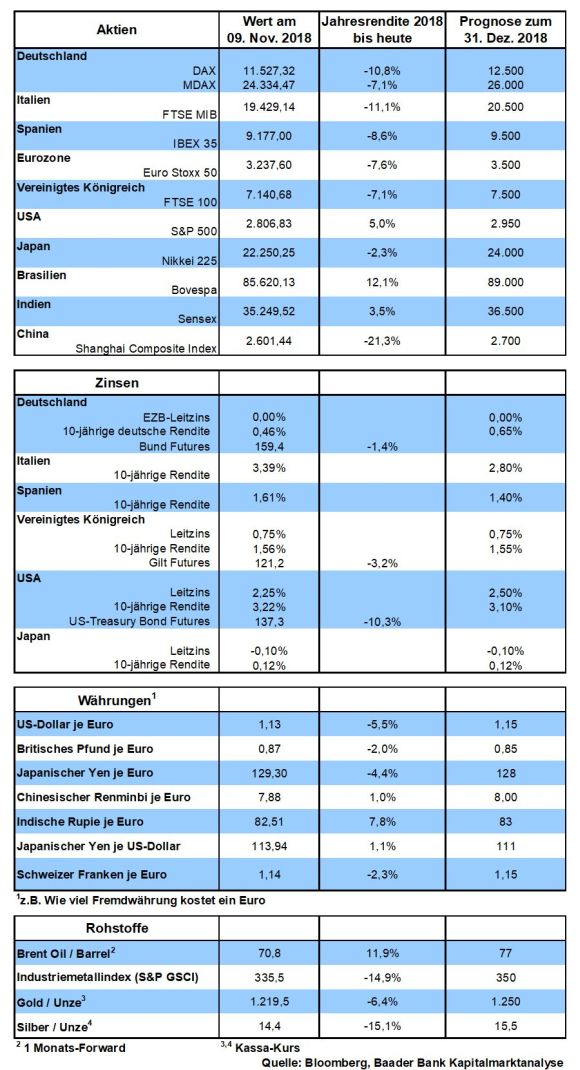

Gelingt dem DAX die Verteidigung der wichtigen Unterstützung bei 11.459 Punkten, ist die Gefahr ansonsten drohender Kursverluste bis zu den Haltelinien bei 11.213, 11.051 und 10.874 zunächst gebannt. Für eine deutliche Stimmungsaufhellung muss allerdings zunächst die Barriere bei 11.696 überwunden werden. Darüber liegen die wichtigen Widerstände vor allem bei 11.800 und danach 12.125 Punkten.

In China zeichnen die offiziellen Daten der Industrieproduktion und der Einzelhandelsumsätze ein unverdächtiges Konjunkturbild, das allerdings geschönte Elemente aufweist.

In den USA verlaufen die Industrieproduktion und der Einkaufsmanagerindex für das Verarbeitende Gewerbe der Philadelphia Fed auf knapp gehaltenem Niveau. Der Optimismusindex mittelständischer Unternehmen verharrt auf seinem Vormonatsstand. Eine Inflationsbeschleunigung ist im Oktober nicht erkennbar.

In der Eurozone bestätigen die endgültigen BIP-Zahlen für das III. Quartal die Konjunkturdelle, die jedoch durch Kaufhemmnisse bei den Autobauern infolge der Neuzertifizierung von Abgasnormen verzerrt ist. Die Inflationsrate im Oktober bleibt zwar wegen der gestiegenen Ölpreise oberhalb der Zweiprozentmarke. Aufgrund der mittlerweile fallenden Energiepreise ist zukünftig aber mit deutlich nachgebenden Inflationsdaten zu rechnen.

Auch die deutsche Wirtschaftsdynamik schwächt sich im III. Quartal ab. Die ZEW Konjunkturerwartungen geben vorerst keine Hoffnung auf eine Beendigung der Delle.

Dieser dreckige und mit viel Angst geführte Kongresswahlkampf ist zum Glück vorbei. Der Kongress ist jetzt gespalten: Die „roten“ Republikaner behalten zwar ihre Mehrheit im Senat, doch haben die „blauen“ Demokraten wieder die Oberhand im Repräsentantenhaus. Die Blauen regieren mit, wittern Morgenluft und wollen 2020 das Oval Office wieder in ihrer Parteifarbe streichen. Trump wird blut-rot dagegenhalten.

In der politischen Auseinandersetzung werden Blau und Rot viele Hühnchen miteinander rupfen, eigentlich den ganzen Hühnerstall. Die Demokraten werden etliche Untersuchungsausschüsse über die private und geschäftliche Vergangenheit Trumps ins Leben rufen. Mit einer demokratischen Mehrheit im Repräsentantenhaus könnte sogar ein Amtsenthebungsverfahren gegen Präsident Trump eingeleitet werden. Letztlich würde dieses zwar an der fehlenden Zweidrittel-Mehrheit im Senat scheitern. Dennoch wären Trump und seine Administration - wie damals Bill Clinton - vor allem mit Schadensbegrenzung und weniger mit Regierungsarbeit beschäftigt.

Selbst bei notwendigen Gesetzesvorhaben kann man sich jetzt gegenseitig lange blockieren, um der anderen Seite noch nicht einmal das Schwarze unter den Nägeln zu gönnen. Minimalkompromisse auf den kleinsten gemeinsamen Nenner wären die Folge. Auch droht bei Nicht-Einigung auf ein neues Schuldenlimit 2019 ein neuer „government shutdown“, eine Schließung öffentlicher Einrichtungen.

Mit dem Ende von Rot als Einparteienregierung im Weißen Haus, Senat und Repräsentantenhaus fallen zugleich die von republikanischer Seite bis zum Wahljahr 2020 versprochenen, weiteren Steuersenkungen ebenso ins Wasser wie fortgesetzte Deregulierungen in Verwaltung und Wirtschaft, z.B. bei Banken.

Auf den ersten Blick scheint Amerikas Aktienmarkt demnächst unter politischer Instabilität zu leiden und fundamentale Stärke zu verlieren.

Doch ich erwarte stabile und langfristig steigende US-Aktien. Zunächst ist dieses Wahlergebnis im Repräsentantenhaus doch keine Überraschung. Außerdem hat es Schlammschlachten im amerikanischen Polit-Showbiz doch schon immer gegeben. Das amerikanische Wahlpublikum will unterhalten werden. Doch zum Schluss haben die Blauen und die Roten immer wieder einen Deal miteinander gemacht.

Auf den zweiten Blick werden die Finanzmärkte ohnehin mehr die positiven Aspekte des Wahlergebnisses in Augenschein nehmen. Immerhin wird einer weiteren finanzpolitischen Überhitzung der Konjunktur vorgebeugt, die über eine Inflationsbeschleunigung die US-Notenbank zwingen könnte, ihrer bisher vorsichtigen Zinserhöhungs- und Liquiditätsentzugspolitik mehr Schmackes zu verleihen. Und Zins- und Renditesteigerungen sind nun einmal für Anleihe- und Aktienmärkte ähnlich störend wie Mettbrötchen auf einer Veganer-Tagung. Ebenso stärkten sie über Kapitalflucht nach Amerika den Dollar, was dem US-Export eine Bleiweste anzöge.

Für Trump wird es jetzt politisch schwieriger, seine freihandelsfeindliche Handelspolitik umzusetzen. Der Präsident ist gut beraten, aus dieser Not eine Tugend zu machen. Wie bereits mit Mexiko und Kanada wird er auch mit China und später auch mit Europa Handelsabkommen stricken. Zwar werden keine Liebensbeziehungen im Himmel geschlossen, dafür aber gute Vernunftehen auf Mutter Erde. Beide Seiten werden dadurch gewinnen. China und Europa wollen auf keinen Fall ihre Absatzpfründe in Amerika verlieren. Nicht umsonst sind in Peking und Brüssel bereits Friedenstäubchen Richtung Amerika aufgestiegen.

Trump wiederum fürchtet, dass höhere Importzölle für chinesische und europäische Güter auf die Margen der US-Konzerne drücken. Übrigens sind die USA einfach nicht in der Lage, abseits von Allerweltsprodukten wie Stahl die qualitativ hochwertigen Industrieprodukte aus Übersee zu ersetzen. Aus einem Esel macht man eben kein Reitpferd.

Nicht zuletzt kommt ein kastrierter Freihandel, der zunächst in China und in anderen asiatischen Schwellenländern sowie in Europa aufschlägt, als Bumerang nach Amerika zurück. Wenn Exportländer weniger Geld im Außenhandel verdienen, haben sie auch weniger Geld für Smartphones, Turnschuhe und Zahnpasta Made in USA.

Grundsätzlich werden die neuen Handelsabkommen Amerika im Vergleich zum Status Quo deutlich besserstellen. Trump wird keine Gelegenheit auslassen, diese im Präsidentschaftswahlkampf - der de facto ab heute beginnt - als phantastisch und phänomenal zu beschreiben und sich selbst natürlich als alleinigen Vater des amerikanischen Handels-Erfolgs feiern.

Auch zukünftig wird Trump bellen wie ein zorniger Hund, der eine Katze erblickt. Lassen wir ihm diesen Spaß im Weißen Zwinger, Entschuldigung, Weißen Haus. Für seinen Präsidentschaftswahlkampf 2020 braucht er Stoff für seine Ultras. Doch werden die Finanzmärkte feststellen, dass Bellen und Beißen nicht gleichzusetzen sind.

Die Aktien-Lehrstunde im Oktober sollte ihre Wirkung auf Trump auch nicht verfehlt haben: Wer wie er Handels-Wind sät, erntet Wall Street-Sturm. Fallende Aktienmärkte haben aber noch keinem Präsidenten bei Wahlen gutgetan.

Mit dem Wahlergebnis sind die amerikanischen, aber ebenso die exportlastigen Aktienmärkte in Europa und Asien vorerst beruhigt.

Keep calm and good luck, America!

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Was passiert nach den Kongresswahlen in den USA?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Der Handelskrieg tut auch Amerika weh" finden Sie auf der Website von Welt.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München