08. November 2019

08. November 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Trotz Rezessionssorgen sind die Aktienmärkte in bester Laune. Denn im bislang tobenden transpazifischen bzw. transatlantischen Handelsstreit sind die Friedenstauben aufgestiegen. Zwar ist der US-Präsident für böse Handels-Tweets immer gut, doch vertrauen die Finanzmärkte immer mehr auf den „Trump-Put“. Denn für seine Wiederwahl im November 2020 kann er keine Konjunkturdelle mit Negativausschlag auf die Aktienmärkte gebrauchen. Überhaupt bilden sich die politischen Risiken zurück und bleibt die internationale Geldpolitik von Kopf bis Fuß auf Offensive eingestellt. Gute Aussichten also für ein Happy End des Aktienjahrs 2019?

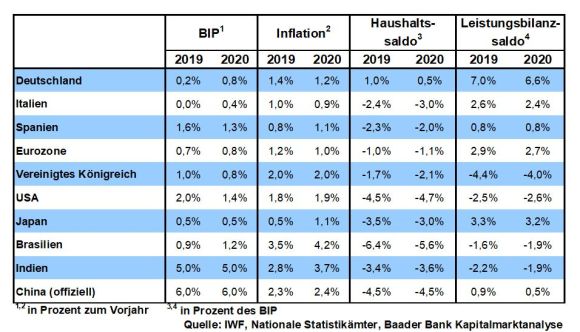

Wir befinden uns in Rezessionsterrain. Doch bezahlen die Aktienbörsen die Zukunft. Amerika und China haben sich auf den schrittweisen Abbau von Strafzöllen geeinigt. Die genaue Höhe der Zollbefreiungen in „Phase eins“ wird zwar noch verhandelt und ein finales Handelsabkommen ist sowieso noch lange nicht in Sicht. Doch mindestens die Rückführung der am 1. September erhobenen US-Strafzölle von 15 Prozent auf chinesische Waren im Wert von rund 110 Mrd. US-Dollar im Gegenzug für Chinas deutliche Einfuhrausweitung von US-Agrargütern wäre ein bemerkenswertes Entspannungssignal.

Auch im transatlantischen Handelskonflikt wird abgerüstet. Laut US-Handelsminister Ross lassen sich US-Strafzölle auf europäische Autos vermeiden, da sich Europas Autohersteller weiter „amerikanisieren“. Tatsächlich haben deutsche Autobauer signalisiert, zusätzlich in den USA zu investieren und zukünftig 75 Prozent der Autoteile aus der nordamerikanischen Freihandelszone zu beziehen.

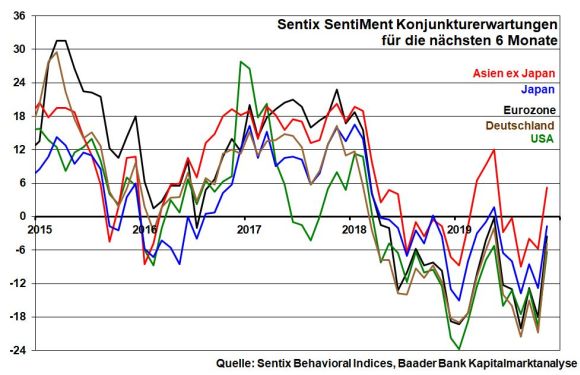

Aufgrund der rückläufigen handelspolitischen Verunsicherung haben sich die Sentix SentiMent Konjunkturerwartungen für die kommenden sechs Monate über alle globalen Wirtschaftsregionen bereits aufgehellt. Die Region Asien ex Japan befindet sich sogar wieder im Aufschwung.

Die dritte Stabilisierung des globalen Einkaufsmanagerindex in Folge auf ein im Oktober nur knapp unterhalb der Expansion anzeigenden Schwelle von 50 liegendes Niveau signalisiert, dass die Weltkonjunktur das Tal der Tränen bald durchschritten hat. Positiv überrascht vor allem die zunehmende Nachfrage nach Investitionsgütern. Auch die Gewinnrezession läuft allmählich aus.

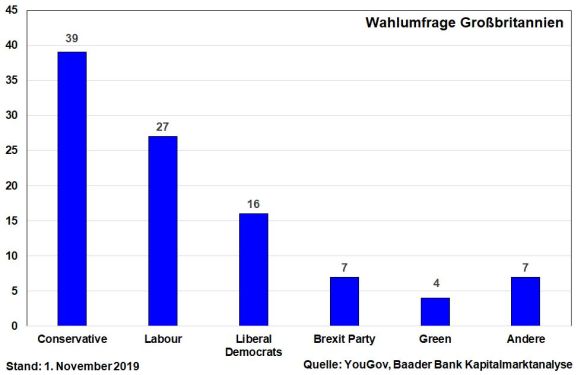

In puncto Brexit wird Boris Johnson laut Umfragen als Sieger aus den britischen Neuwahlen am 12. Dezember hervorgehen und das Vereinigte Königreich spätestens zum 31. Januar aus der EU führen. Da auch die Labour Party mindestens ein Abkommen mit der EU will, wird der EU-Hass der Brexit Party unter Nigel Farage insgesamt keine neue No Deal-Gefahr heraufbeschwören.

Selbstverständlich ist es ein Skandal, dass Trump auf die ukrainische Regierung Druck ausgeübt hat, um den demokratischen Rivalen Joe Biden in Verruf zu bringen. Dem Plan der Demokraten, Trump ein Jahr vor den Präsidentschaftswahlen zu diskreditieren, stellen sich die Republikaner allerdings ziemlich geschlossen entgegen. So fehlt die für eine tatsächliche Amtsenthebung erforderliche Mehrheit im Senat. Eine Führungsschwäche in den USA als politisches Aktienrisiko für den S&P 500 mit weltweiter Ausstrahlung ist insofern nicht zu erwarten.

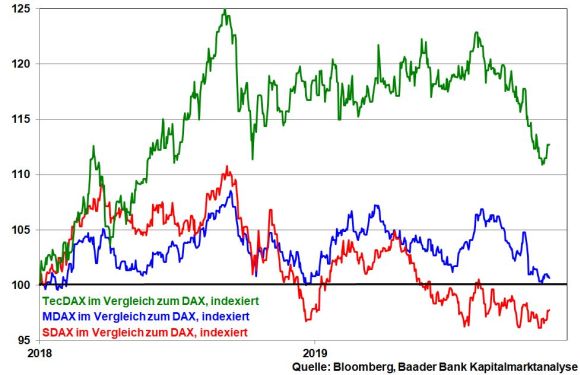

Vor diesem handelsseitigen und politischen Hintergrund messen Aktienanleger exportlastigen Industrie- gegenüber Defensivtiteln wieder mehr Bedeutung bei. Europa gewinnt wieder.

Das spricht auch für ein Ende der Underperformance zyklischer deutscher Aktientitel, die sich schwerpunktmäßig im MDAX, TecDAX und SDAX befinden, gegenüber dem deutschen Leitindex DAX. Erste Ansätze sind in der Tat bereits vorhanden. Ohnehin profitieren Technologietitel aus dem TecDAX vom Megathema Digitalisierung.

Sind die im Zuge der Handelsberuhigung leichten Renditesteigerungen bereits ein Menetekel für eine anstehende Aktienkonsolidierung? Immerhin erlaubte die Zins- und Liquiditätshausse spürbare Bewertungsausweitungen. Kommt jetzt der Umkehrschub?

Zunächst, selbst wenn sich die Frühindikatoren aufhellen, werden die Notenbanken die Rezessionsängste weiter ernst nehmen. Zuletzt machte Fed-Chef Jerome Powell klar, dass die Hürde für eine weitere Zinssenkung deutlich niedriger liegt als die für eine Zinserhöhung. Ohnehin flankiert die Fed ihre bisherige Zinssenkungspolitik durch erneute Aufkäufe von Staatsanleihen zunächst im Volumen von 360 Mrd. US-Dollar über sechs Monate. Auch wenn es sich dabei im Gegensatz zu früher um Kurzläufer bis zu einem Jahr handelt, ist es de facto das Quantitative Easing 4. Auch eine Verlängerung hat Powell bei Bedarf nicht ausgeschlossen. Überhaupt, da die Finanzkrise 2008 mit einer Austrocknung des US-Geldmarkts begann, will die Fed dort jede Verwerfung aufgrund fehlender Liquidität eliminieren.

Die EZB wird sich auch unter Führung von Christine Lagarde schwerpunktmäßig weiter an wirtschafts- und schuldenpolitischen Befindlichkeiten der Euro-Staaten orientieren. Ebenso müssen die (sozial-)politischen Fliehkräfte anhaltend gebändigt werden. Aus ihrer stabilitätslosen Rettungsnummer kann die EZB nicht mehr entfliehen. Politische Stabilität der Eurozone geht vor Finanzstabilität. Ebenso gibt die zunehmende Klimaschutzorientierung in Europa der EZB nützliche Alibis, Staatsanleihen von den Euro-Staaten aufzukaufen, wenn ihre Zwecke umweltpolitischer Natur sind. Wer will dieser Ausweitung des geldpolitischen Mandats denn moralisch wirklich widersprechen? Der Zweck heiligt auch hier die Mittel.

Mit den zuletzt gesenkten Konjunkturausblicken ist auch ein Ende der Liquiditätsschwemme der Bank of Japan reine Utopie. Insgesamt bleibt das weltweite geldpolitische Sicherheitsnetz für die Aktienmärkte engmaschig gespannt und der Zinsauftrieb gebannt.

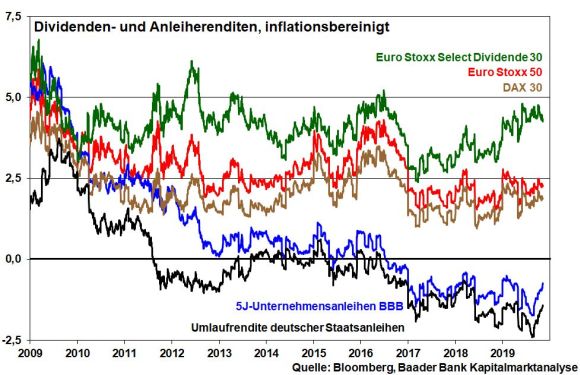

In diesem Zusammenhang bleiben Aktien schon aufgrund ihrer Dividendenphantasie auf der Überholspur, auch nach Inflation.

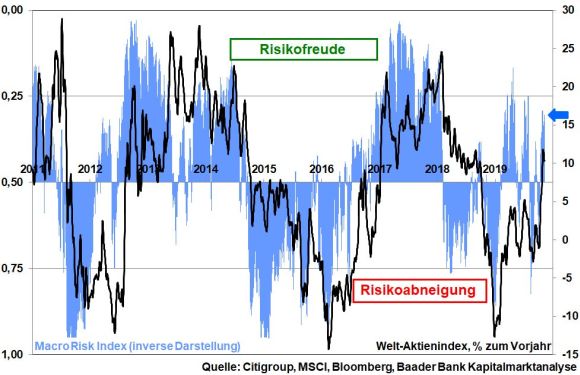

Zuletzt hat die Aktien-Euphorie stetig zugenommen. So signalisiert der von der Citigroup veröffentlichte Macro Risk Index eine vermehrte Risikofreude der Anleger.

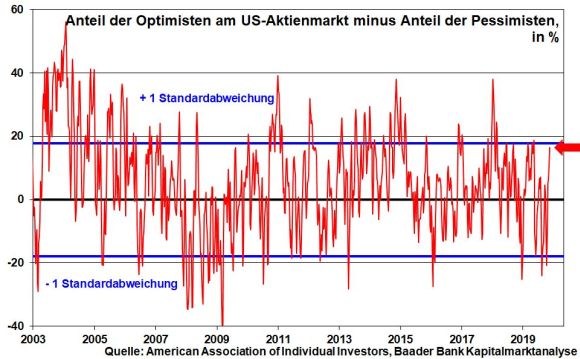

Entsprechend haben US-Fondsmanager ihre Investitionsquote deutlich hochgefahren. Zwar erhöht sich mit der rapiden Stimmungsaufhellung auch die Gefahr von Kursrückgängen. So befindet sich in den USA der Anteil der Optimisten am Aktienmarkt abzüglich des Anteils der Pessimisten auf hohem Niveau und kann insofern als Kontraindikator betrachtet werden.

Doch dürften mit dem Dreiklang aus Befriedung des Handelskriegs, Abebben politischer Risiken und Beibehaltung des geldpolitischen Brot-und Butter-Geschäfts diese zu Zukäufen genutzt werden. Möge Trump die Friedenspfeife weiter rauchen.

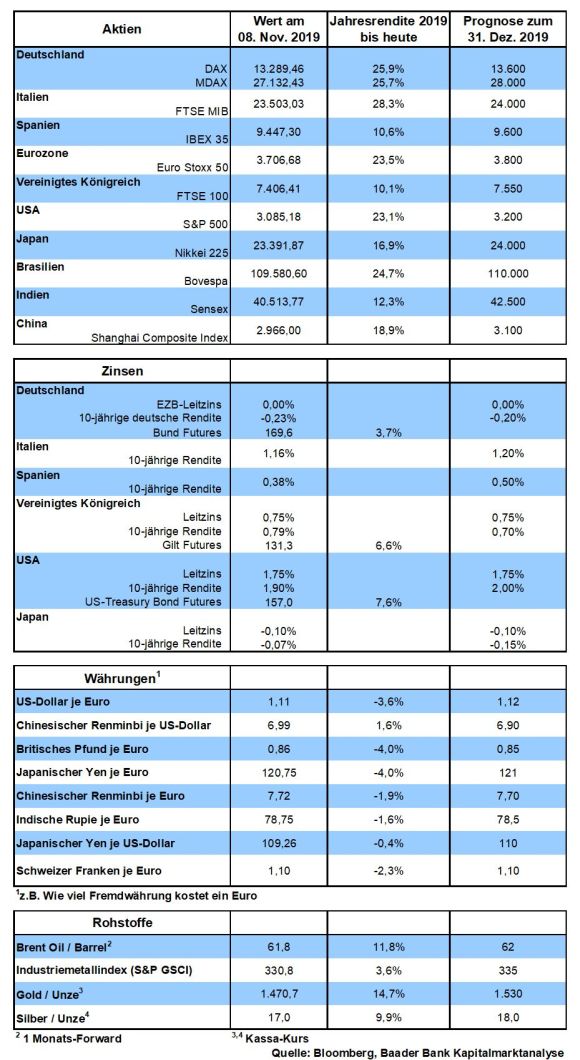

Der DAX trifft bei fortgesetzter Aufwärtsbewegung bei 13.315 Punkten auf ersten Widerstand. Es folgen weitere Hürden bei 13.420, 13.515 und schließlich 13.600. Bei einer Gegenbewegung trifft der Index auf Unterstützungen bei 13.115 und 13.000. Werden diese unterschritten, droht der Index bis zu den Marken bei 12.985 und darunter 12.815 sowie 12.800 Punkten zurückzufallen.

In China stabilisieren sich Industrieproduktion und Einzelhandelsumsätze auf niedrigem Niveau. In Japan bestätigen die BIP-Zahlen für das III. Quartal eine voranschreitende Konjunkturabschwächung.

In den USA können die Daten zum Einzelhandel im Oktober die vormonatliche Schwäche nicht ausgleichen. Auch die Industrieproduktion schrumpft. Der Optimismus-Index der US-Mittelständler bleibt angeschlagen. Der Inflationsdruck im Oktober ist vor diesem Hintergrund begrenzt.

In der Eurozone bestätigen die finalen Zahlen den schwachen Inflationstrend.

In Deutschland dürfte die Wirtschaft gemäß BIP-Zahlen für das III. Quartal zumindest „technisch“ in die Rezession abgerutscht sein. Die ZEW Konjunkturerwartungen signalisieren immerhin keine dramatische Verschlechterung.

Selbstzerfleischung ist kein Privileg der SPD mehr. Auch die CDU zeigt hier viel Talent. Das liegt zunächst am neuartigen Konstrukt der Doppelspitze: Während Angela Merkel sich auf das Kanzleramt konzentriert, liegt das Wohl der Partei bei AKK. Dabei wussten schon Konrad Adenauer und Helmut Kohl, dass beide Ämter zusammengehören, um auch parteiintern durchzuregieren. Da zusätzlich Frau Merkel ihre politische Karriere spätestens 2021 beenden will, also ein Vakuum hinterlässt und die Parteichefin zurzeit nicht über die besten Umfragewerte verfügt, stellt so mancher politische Erbschleicher die Machtfrage. Wie soll denn eine GroKo erfolgreich sein, wenn sich schon die einzelnen Regierungsparteien selbst nicht grün sind?

Für die Koalitionspartner kommt erschwerend hinzu, dass die Grünen, die AfD und die Linke immer größere Teile ihrer Wählerschaft wegschnappen. Im Rahmen verzweifelter Profilierungsversuche hat man keine Hemmungen mehr, den jeweiligen Regierungspartner öffentlich und auch noch im Ausland vor den Kopf zu stoßen. Dazu passt auch die zur Schicksalsfrage hochstilisierte Grundrente mit oder ohne Bedürftigkeitsprüfung.

Das Verhältnis der GroKo ist zerrüttet. An Trennung führt eigentlich kein Weg vorbei. Doch dann käme es zu Neuwahlen, bei denen der Status von CDU und SPD als Volkspartei endgültig wie Laub von den Bäumen im Herbst fiele. Daher wird man trotz offensichtlicher Trennung bis zur Neuwahl in zwei Jahren zusammenbleiben. Also wird die Beziehung gesundgebetet: Immerhin habe man die Vorgaben aus dem Koalitionsvertrag doch zügig umgesetzt. Wundert es da noch, dass man sich mit dem Brustton der Überzeugung selbst ein gutes Halbzeitzeugnis ausstellt. So wie in der Schule nicht die Schüler, sondern die Lehrer die Noten verteilen - sonst gäbe es nur noch Einser-Abis - haben in der Politik die Wähler Urteile über die Politik zu fällen. Die Wahlergebnisse der letzten zwei Jahre sprechen hier eine sehr ernüchternde Sprache.

Apropos Koalitionsvertrag, dieser liest sich wie das Wunschkonzert nach immer mehr Sozialleistungen. Die GroKo macht vor allem Gefälligkeits- und Wohlfühlpolitik. Während Willy Brandt mit den Ostverträgen, Helmut Schmidt mit dem NATO-Doppelbeschluss zur Aufstellung neuer Raketen, Helmut Kohl mit der deutschen Wiedervereinigung und Gerhard Schröder mit der Agenda 2010 bewusst heiße Eisen anpackten, zeigt die GroKo eine bemerkenswerte Hitzeempfindlichkeit. Bloß keinem Wähler wehtun.

Leider jedoch brennen gewaltige geopolitische und wirtschaftliche Probleme auf den deutschen Nägeln. Wo bleibt die mutige und innovationsfreundliche Wirtschaftspolitik, für die Deutschland jahrzehntelang berühmt war und die jetzt so dringend wie Wasser in der Wüste benötigt würde, um dem wirtschaftlichen Überdruck aus Amerika und China entgegenzuwirken?

Stattdessen lässt man Diskussionen über eine neue Gesellschaftsordnung zu, die neo-sozialistische Züge trägt. Mit überdimensionierter Selbstgerechtigkeit wird unser Wirtschaftssystem in den Dreck gezogen, obwohl es seit Jahrzehnten breiten Wohlstand sichert und einen robusten Sozialstaat erst ermöglicht: Mittlerweile wird die Hälfte des Staatshaushalts für direkte und indirekte Sozialleistungen verwendet. Das ist kein Schweine-Kapitalismus, sondern Soziale Marktwirtschaft.

Sind 30 Jahre wirklich eine so lange Zeitspanne, dass man vergessen hat, dass die Theorie von Marx in der Realität immer Murx war. Die Geschichte zeigt klar, dass Innovationen und Fortschritt nur in der Marktwirtschaft erreicht wurden, nicht in staatlichen Kommandowirtschaften.

Daneben wäre auch einer industriefeindlichen Ökodiktatur kein Erfolg beschieden. Selbstverständlich ist Klimaschutz eine sehr ernst zu nehmende Angelegenheit. Aber die Menschen müssen mitgenommen werden. Aus Angst um den Arbeitsplatz wird so mancher Facharbeiter im rheinischen Braunkohletagebau oder in der SUV-Produktion schlaflose Nächte haben. Ihnen geht es nicht nur um edle ökologische Gesinnung, sondern vor allem darum, wie sie ihre Familien über den Monat bringen. Nicht jeder ist aufgrund von vermögenden Mamis und Papis auf Rosen gebettet.

Union und SPD dürfen sich von diesem apokalyptischen und moralisch überhöhten Zeitgeist nicht auffressen lassen. Sie sollten wieder wie früher unaufgeregt, mit offenen Diskussionen und mit viel Verantwortung und Einfühlungsvermögen aufwarten. Einfach ausgedrückt: Sie sollten politisch wieder leiten. Übrigens, selbst wenn der oft zu hörende Vorwurf nicht stimmt, dass Meinungen abseits des politisch korrekten Mainstream unerwünscht sind, muss es die Politik aufschrecken, dass es diesen Eindruck überhaupt gibt. Er ist demokratiegefährdend.

Ja, noch geht es uns gut. Aber der langjährige Wirtschaftsboom, die gute Beschäftigung und sprudelnde Steuereinnahmen haben uns mit rosaroter Brille den Blick verklärt.

In unseren Vorzeigebranchen werden bereits Facharbeiter entlassen. Daneben sagen viele auch kleinere Unternehmen Deutschland wegen sich verschlechternden Standortbedingungen Good Bye und exportieren Arbeitsplätze gleich mit. Und während Digitalisierung bei der internationalen Konkurrenz konsequent angenommen wird, schaffen wir nicht einmal die Voraussetzungen dafür, z.B. eine befriedigende Stromversorgung. Doch wird über die Arbeitsplätze von morgen schon heute politisch entschieden. Wir sollten jetzt viel öffentliches Geld in die Hand nehmen, die schwarze Null, die ein ideologischer Fetisch ist, beerdigen, um in unsere ökonomische Zukunft zu investieren wie das Chinesen und Amerikaner längst machen. Einfach wieder mehr Wirtschaftskompetenz wagen.

Zukünftiges Wachstum soll gerne auch aus deutscher Öko-Technik kommen. Hier sind wir prima aufgestellt. Diese neue „Vorsprung durch Umwelt-Technik“ könnte sogar ein neuer deutscher Exportschlager werden.

Demokratie und Wohlbefinden bedingen einander. Ludwig Erhards „Wohlstand für alle“ hat wie Backhefe auf die deutsche Nachkriegs-Demokratie gewirkt. Und auch US-Präsidentschaftskandidat Bill Clinton wusste im Wahlkampf 1992: „It’s the economy, stupid.“

Nur mit neuem Wohlstand lassen sich zukünftig stabile Mehrheiten in der politischen Mitte erzielen. Dazu gehört auch eine auskömmliche Altersvorsorge, die mit gesetzlicher Rente und Zinsen nicht mehr zu erreichen ist. Statt später viele Hundertausende demoralisierend zum Sozialamt zu schicken, sollte die Politik heute ihre ideologischen Scheuklappen beim Aktiensparen abnehmen und diese Form der Altersvorsorge nicht mit Steuererhöhungen noch weiter torpedieren. Das ist Sabotage der Alterseinkommen.

Wehe, wenn die Menschen keinen Bock mehr auf die Altparteien haben und sich bei noch mehr Zukunftsängsten noch mehr den Rändern zuwenden.

Das Zwischenzeugnis der GroKo ist versetzungsgefährdend. Man sollte dringend (wirtschafts-)politische Nachhilfe in Anspruch nehmen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Ist das schon die Jahresend-Rallye?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Ich kaufe Zykliker!" finden Sie auf der Website von Welt.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München