08. Mai 2020

08. Mai 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Aufgrund weltweit verheerender Konjunkturdaten werden immer mehr Lockerungsmaßnahmen ergriffen. Das ist Kraftfutter für die fundamental ausgebombten Aktienmärkte. Aber könnte der vom US-Präsident wiederangeheizte Handelskonflikt mit China kontraproduktiv wirken? Grundsätzlich profitieren die Märkte von der beispiellosen Liquiditätsschwemme der Notenbanken. Könnte jedoch das Urteil der Bundesverfassungsrichter, die Staatsanleihekäufe der EZB seien teilweise verfassungswidrig, diesen Aktien-Vorteil in einen -nachteil umkehren? Droht ein Finanzierungsnotstand oder sogar eine neue Eurosklerose?

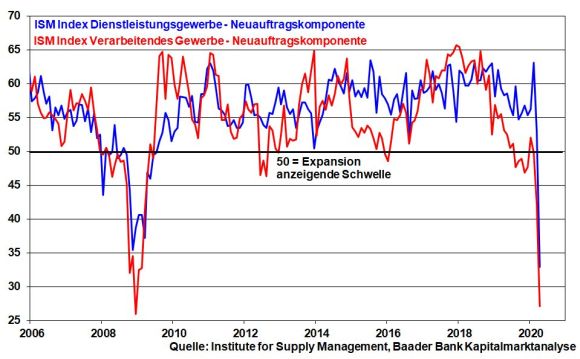

Gemäß der Neuauftragskomponente der ISM Indices für Industrie und Dienstleistungsgewerbe bewegt sich die US-Wirtschaft tiefer in die Rezession hinein.

Als Gegenmaßnahme sorgt die US-Regierung mit deutlich höheren und zunächst bis Juli befristeten Transferzahlungen für hohe Einkommenssicherheit. Aufgrund der zusätzlichen 600 US-Dollar pro Woche fällt das Einkommen von Arbeitslosen laut Berechnungen der New York Times in rund 70 Prozent der US-Bundesstaaten sogar durchschnittlich höher als mit Mindestlohn aus. Natürlich hat Donald Trump damit auch die Präsidentschaftswahl am 3. November im Blick. Noch kein US-Präsident wurde wiedergewählt, wenn die Wirtschaft schlecht lief.

Ebenso hat Trump die „Corona-Task Force“ des Weißen Hauses in einer „Phase 2“ des Krisenplans mit der wirtschaftlichen Wiedereröffnung betraut. Auf eine mögliche Verschärfung der Virus-Lage stimmt Trump die Bevölkerung mit Durchhalteparolen ein. Ohne konkreten Zeitplan für die Beendigung des Shutdown bleiben die US-Aktienmärkte jedoch skeptisch.

Auch um im Wahlkampf über eigene Versäumnisse im coronalen Krisenmanagement hinwegzutäuschen, schiebt Trump China den schwarzen Virus-Peter zu und markiert mit handelspolitischem Säbelrasseln den starken Mann. Immerhin kommt das Feindbild China bei zwei Drittel der Amerikaner gut an. Das gilt umso mehr, als er seinem Präsidentschaftsgegenkandidat Joe Biden vorwerfen kann, als Vizepräsident unter Obama dessen verhaltenen Umgang mit China mitgetragen zu haben. Unabhängig davon liegt Biden in Umfragen knapp vor Trump. Übrigens ist Biden im Gegensatz zum Neo-Sozialisten Bernie Sanders auch für konservativere Wähler akzeptabel.

Trump stellt Peking international an den Pranger, den Ausbruch des „Wuhan-Virus“ verheimlicht zu haben und garniert seine Kritik mit Chinas nicht eingehaltenen Handelsverpflichtungen. Als „ultimative Strafe“ droht er mit neuen Zöllen und dem vollständigen Rücktritt vom Handelsabkommen.

Tatsächlich hat China Beschönigungen betrieben, die Zeit gekostet und so weltweit fatale Wirkungen haben. Dafür sollte China sich mit einer massiven Marktöffnung erkenntlich zeigen und seine Politik, andere Länder von sich abhängig zu machen, unterlassen. Trump interessiert es leider nicht, dass Druck auf Peking am besten mit einem schlagkräftigen westlichen Bündnis insgesamt gewährleistet ist, nicht nur mit seinen Solo-Auftritten. Als Atlantik-Brückenbauer sticht er sicher nicht hervor, eher als „Demolition Man“.

Doch wegen der ohnehin rezessionsgeplagten US-Wirtschaft und mit Blick auf seine multinationalen Konzerne und ihre Aktienkurse macht es für Trump wenig Sinn, in diesem Jahr neue markante Handelsspannungen ins Auge zu fassen. Immerhin zeigt sich China verhandlungsbereit.

Zunächst schlug das Urteil des Bundesverfassungsgerichts (BVerfG), wonach der Aufkauf von Staatsanleihen durch die EZB seit 2015 unter ihrem Public Sector Purchase Programme (PSPP) teilweise verfassungswidrig ist, ein wie eine Bombe. Konkret bemängeln die Richter, dass die EZB die Verhältnismäßigkeit der Käufe nicht überprüft habe und diese jetzt binnen drei Monaten nachholen muss, damit die Bundesbank als deutsche Filiale der EZB weiter am Kaufprogramm mitwirken darf.

Aus der Bombe wird genauer betrachtet aber ein Kracher. Es steht außer Frage, dass die EZB überzeugend darlegt, dass die Vorteile der Aufkäufe - Stabilisierung der Eurozone - deren Nachteile überwiegen. Davon ist nicht zuletzt Bundesfinanzminister Scholz überzeugt. Allen Beteiligten ist doch klar, dass viele Euro-Staaten aus eigener Kraft angesichts ihrer weiter dramatisch steigenden Verschuldungsstände keine ausreichende Schuldentragfähigkeit mehr zu normalen, d.h. bonitätsorientierten Kreditzinsen stemmen können. Fremdhilfe auch in grundsätzlich stabilitätsarmer Form bleibt also unumgänglich, soll ein Auseinanderbrechen der Eurozone verhindert werden.

Wenn Europa schon einen Stabilitäts-Tod sterben muss, dann den über die Schuldenalimentierung der EZB. Die Alternative heißt Schuldenvergemeinschaftung über Euro- bzw. Corona-Bonds. Dieser Tod ist schmerzhafter, denn er schädigt die deutsche Finanzstabilität. Wer früher oder später nicht mehr nur für Milliarden, sondern Billionen Euro haftet, wird gemäß Grundsatz „Mitgehangen, mitgefangen“ nicht anders eingeschätzt als der Schuldner selbst. Deutschland wird dann in puncto Bonität nach unten durchgereicht und verliert schließlich sein Top-Rating. Aus dem Musterschüler wird europäischer Durchschnitt ohne Reform-Gegenleistungen einfordern zu können. Solidarität ist aber keine Einbahnstraße und sie darf auch nicht zur Selbstkasteiung führen.

Ohnehin sehen die Karlsruher Richter in Anleiheaufkäufen der EZB de jure keine geldpolitische Staatsfinanzierung. Ein Schelm, wer Böses dabei denkt. De facto haben sie dem Anleiheerwerb damit grünes Licht erteilt. Nennen wir es einen Freispruch zweiter Klasse.

Überhaupt sind die aktuellen Anleihekäufe des Pandemic Emergency Purchase Programme (PEPP) nicht Gegenstand des Karlsruher Urteils gewesen. Zur Konjunktur-Not könnte die EZB daher noch mehr auf PEPP zurückgreifen. Als Alibi finden sich schlechte Konjunkturdaten wie Sand am Meer.

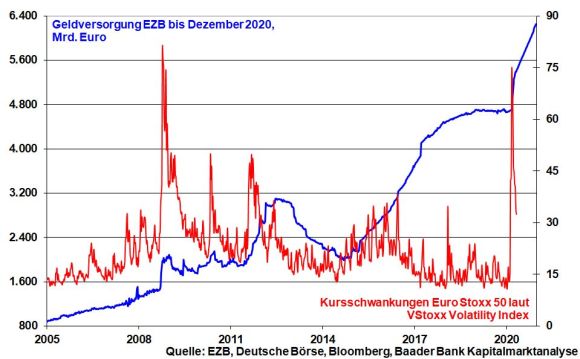

Lange Rede, kurzer Sinn: Die Liquiditätshausse an den Aktienmärkten ist nicht tot, stirbt nicht, sondern ist quicklebendig und reduziert insofern Marktrisiken weiter.

„Sell in May and go away...Tatsächlich kam dieser saisonalen Aktienweisheit früher eine große Bedeutung zu, da zu Jahresbeginn erwirtschaftete Gewinne vor den typischerweise Ereignis armen Sommermonaten eingestrichen wurden, um sich dann erst im Herbst wieder neu zu positionieren.

Heutzutage jedoch sind die großen Vermögensverwalter im globalen Konkurrenzkampf und angesichts sehr mobiler Kapitalanleger gezwungen, permanent vernünftige Renditen zu erwirtschaften. Daneben sind Parkmöglichkeiten im Zinsbereich rar gesät. Hinzu kommt, dass Anleger den Markt auch im Hinblick auf die sich stetig verändernde Virus-Situation beobachten müssen. Fortschritte bei Medikamenten und zunehmende Lockerungen können Märkte schnell bewegen.

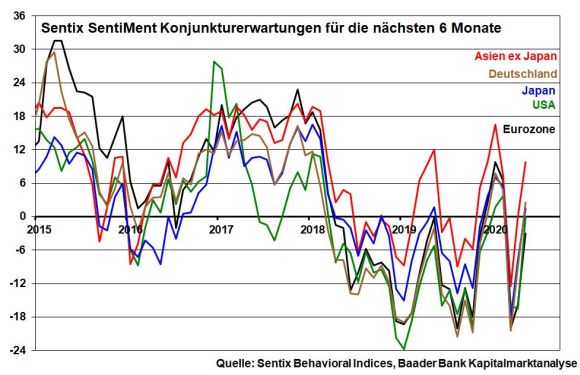

Tatsächlich verdauen die vom Analyse-Institut Sentix befragten Finanzmarktakteure den viralen Rezessionsschock zunehmend. Zum zweiten Mal in Folge zeigen die Konjunkturerwartungen Besserungen für die kommenden sechs Monate auf, über alle Wirtschaftsregionen hinweg. Demnach steht die Eurozone kurz vor Beginn einer Stabilisierungsphase. In Deutschland ist die Stimmung sogar noch positiver. Ein besonderer Lichtblick sind die Schwellenländer Asiens. China entkommt der Virus-Falle immer mehr. Unterdessen arbeiten sich die USA zumindest in neutrales Terrain zurück.

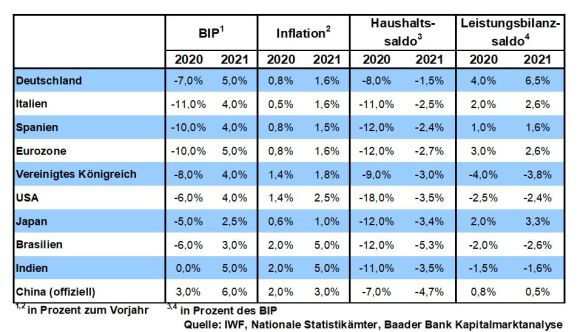

Die deutsche Politik kann sich dem Druck der deutschen Wirtschaft nach schrittweiser Aufhebung der Abschottungsmaßnahmen nicht länger widersetzen. Positiv ist auch zu werten, dass bei wieder steigenden Infektionen - konkret 50 pro 100.000 Einwohnern innerhalb von sieben Tagen jeweils in einzelnen Landkreisen oder Städten - erneute Shutdowns nur lokal, jedoch nicht bundesweit vorgenommen werden. Diese Regelung könnte auch als Blaupause für andere Euro-Staaten dienen. Europaweit ist der Druck zur nachhaltigen Wirtschaftsöffnung groß, um den von der EU-Kommission für 2020 prognostizierten Konjunktureinbruch um 7,7 Prozent abzufedern. Je früher und intensiver dieser betrieben wird, desto stärker kommen Aktien auch in den Genuss fundamentaler Stärke.

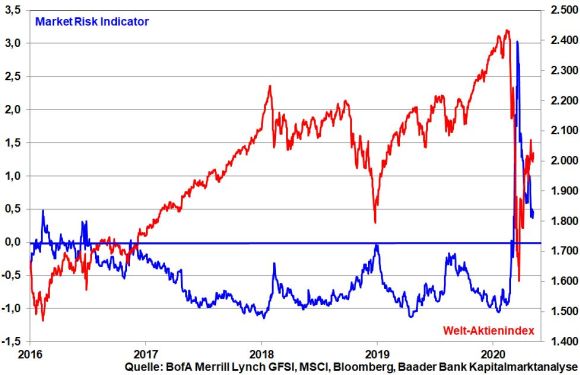

Aktienanleger zeigen sich zunehmend entspannt: Der Market Risk Indicator der Bank of America Merrill Lynch misst Erwartungen am Terminmarkt bezüglich Kursschwankungen an den globalen Aktien-, Währungs- und Rohstoffmärkten. Bei Werten über Null deutet er auf zunehmende Marktrisiken und bei Werten darunter auf Risikoentspannung hin. Nachdem der Wert auf dem Höhepunkt der Corona-Krise bei rund drei lag, hat er sich aktuell deutlich auf 0,46 zurückgebildet.

Insofern bedeuten zwischenzeitliche Korrekturen nicht das Ende der Erholungsbewegung der vergangenen Wochen. Ohnehin sind institutionelle Anleger nicht annähernd so stark investiert wie vor der Corona-Krise, was einerseits Korrekturmasse begrenzt, andererseits Munition für Kursanstiege bereithält. Das zeigt beispielhaft die enorme Kassenhaltung von Warren Buffets Berkshire Hathaway. Selbst ein Rekordstand beim globalpolitischen Unsicherheitsindex hat an Brisanz verloren.

Die Virusberichterstattung sowie schlechte Wirtschaftsdaten können allerdings noch das Anlegergemüt trüben und zu zwischenzeitlichen Gewinnmitnahmen führen.

Laut Fear & Greed Index von CNN Business, der sich - wenn auch nur knapp - am Rande von „Angst“ bewegt, bleiben Anleger tatsächlich vorsichtig.

Aber das Schlimmste haben wir gesehen.

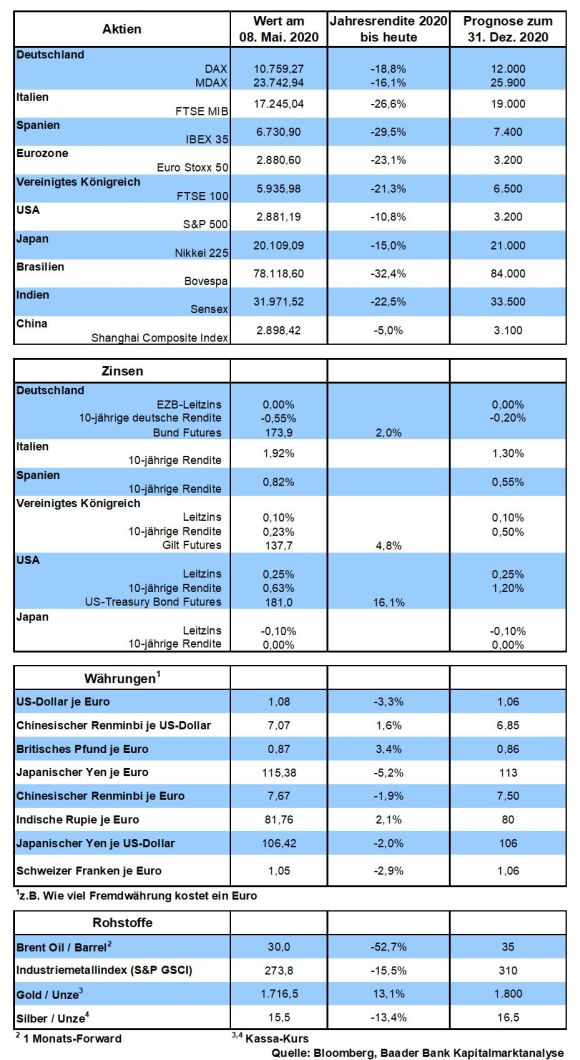

Charttechnisch liegen auf der Unterseite erste Haltelinien bei 10.820 und 10.772 Punkten. Weitere Unterstützungen folgen bei 10.759, 10.689, 10.426 und schließlich 10.370. Bei einer fortgesetzten Erholung liegen erste Widerstände bei 10.926 und 10.960. Es folgen Barrieren bei 10.975, 11.025 und schließlich 11.045. Eine merkliche Entspannung tritt oberhalb der Marke bei 11.236 Punkten ein.

In China unterstreichen eine im Vorjahresvergleich wieder zunehmende Industrieproduktion sowie deutlich weniger negative Einzelhandelsumsätze den Prozess der Wirtschaftsnormalisierung.

In den USA setzen Industrieproduktion und Einzelhandelsumsätze im April ihren Einbruch fort. Auch wenn die wöchentlichen Erstanträge auf Arbeitslosenhilfe ihren Zenit erreicht haben, verharren sie auf historisch hohem Niveau. Daher trübt sich die Konsumentenstimmung laut University of Michigan weiter ein. Und auch die Desinflationstendenzen setzen sich fort.

In Deutschland ist der Einbruch der BIP-Zahlen im I. Quartal Zeugnis der tiefen Konjunkturmisere.

Der Öffnungsprozess des wirtschaftlichen und gesellschaftlichen Lebens darf nur nach vorne gehen. Die Politik sollte den Menschen durchaus Vertrauen entgegenbringen. Denn der Homo oeconomicus ist - mit Verlaub - vergleichbar mit einem Esel, dem man die Karotte vor das Maul hält, damit er wieder bereit ist, zu laufen, den Karren zu ziehen. Diese Logik vom Bauernhof müssen auch Politiker beherzigen. Schon Ludwig Erhard wusste: „Wirtschaft ist zu 50 Prozent Psychologie“. Neue Shutdown-Verschärfungen sind ökonomische Wehrkraftzersetzung. „Flatten the curve“ ja, aber nicht „flatten the economy“. Übrigens, nicht jeder, der einen Mund hat, ist aufgefordert, ihn abseits der Nahrungsaufnahme für Aussagen zu missbrauchen, die nur zu wirtschaftlichen Verwirrungen führen. Reden ist Silber, Schweigen ist Gold.

Bis die Türen wieder sperrangelweit auf stehen, wird es sicherlich noch dauern. Und selbst dann wird es wirtschaftlich nicht im Schweinsgalopp Richtung Vorkrisenniveaus gehen. Viele Firmen, die finanziell schwach auf der Brust sind, werden zunächst ihre von Corona geschlagenen Wunden heilen wollen. Und der Konsument, der nach Jahren des Daueraufschwungs in die Abgründe von Lohnkürzungen, Existenzangst und Arbeitslosigkeit geschaut hat, wird seine Kauflust aus Risikogründen zügeln und zuerst gestundete Mietzahlungen nachholen und Notkredite zurückzahlen. Größere Anschaffungen wie ein neues Auto oder die neue Küche haben auch noch ein, zwei Jahre Zeit und aus der Fernreise wird der Tagesausflug in den Freizeitpark.

Um Konsumenten und Investoren wieder richtig in Stimmung zu bringen, sind neue aphrodisierende staatliche Konjunkturprogramme wohl unausweichlich.

Aber, je länger der Staat sein großzügiges Herz zeigt, umso mehr könnte man sich an seine „Lösungsfähigkeit“ nicht nur als Ausnahme, sondern als Regel gewöhnen. Wo er uns doch so schön die kollektive Last der Corona-Krise abnimmt, solle er doch bitte auch zukünftig möglichst viele Lebensrisiken übernehmen. Aufgepasst, diese Rufe werden in bestimmten politischen Kreisen mit Rhabarberblatt-großen Ohren wie Gebete erhört, als fromme Wünsche nach viel mehr und längerfristigem Staatseinfluss verstanden.

Dieser Staat, der die Musik bestellt, muss sie zwar auch bezahlen. Aber er bestimmt auch, was gespielt wird. Aus der Popmusik der vielfältigen Marktwirtschaft könnte die Marschmusik der gleichschrittigen Staatswirtschaft werden, sozusagen die „Coronomics“. Wer möglichst viel Verantwortung an den Staat abgibt, darf sich also nicht wundern, wenn der sich breitmacht und persönliche und wirtschaftliche Freiheiten weniger ernstnimmt. Dass die Bundesregierung vor Kurzem tatsächlich kritisierte, dass Gerichte sich um staatliche Eingriffe in demokratische Freiheitsrechte sorgen, halte ich für einen bemerkenswerten Akt.

Hätte der Staat z.B. das Sagen bei Lufthansa, droht eine „Alitalisierung“. Mangelnder Wettbewerbsgeist, Bürokratie und die große Familienpackung politischen Gutmenschentums könnten den stolzen Kranich in einer der weltweit konkurrenzstärksten Branchen zum gerupften Huhn machen. Entwickelt sich Staatseinfluss gar zum landesweit streuenden Virus, nimmt die gesamte Volkswirtschaft Schaden.

Wir sind doch keine kleinen unmündigen Kinder, denen Mutti und Vati aus erzieherischen Gründen die Süßigkeiten wegnehmen oder das WLAN abdrehen muss. Wir müssen nicht zu guten obrigkeitshörigen Staatsdienern erzogen werden, damit wir dem bösen Kapitalismus wie dem Teufel entsagen. Dieser ach so verwerfliche Kapitalismus, der in Deutschland im Vergleich zu den USA oder Großbritannien Soziale Marktwirtschaft heißt und ist, hat uns erst den heutigen großflächigen Wohlstand ermöglicht. Das dies geneigte Kreise aus ideologischen Gründen anders sehen, ist ihr gutes Recht. Stuss ist es trotzdem.

Nein, auch eine Pandemie rechtfertigt Staatsräson nicht. Wir brauchen keinen wiederbelebten „Klassenkampf“, bei dem das Verhältnis von Freiheit und Kontrolle, Selbstverantwortung und Big Government, zwischen Individuum und Kollektiv neu ausgehandelt wird.

Diesen Kampf hat die Soziale Marktwirtschaft bereits mit k.o. gewonnen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Urteil des Bundesverfassungsgerichts zu Anleihekäufen der EZB" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Wird der Handelskonflikt zum neuen alten Börsenkiller?" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München