08. April 2022

08. April 2022

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Nicht nur der unberechenbare Ukraine-Krieg ist ein Konjunkturrisiko vor allem für Europa. Hinzu kommen strukturelle Handicaps im weltwirtschaftlich relevanten China. Dort sorgt die Null Covid-Politik für massive Lieferengpässe. Zu allem Übel für die Aktienmärkte scheint jetzt auch die US-Notenbank vehement gegen Inflation mobilzumachen. Trotz der Vielzahl an Risiken sollten Anleger dennoch nicht aufhören, zwischen den Zeilen zu lesen.

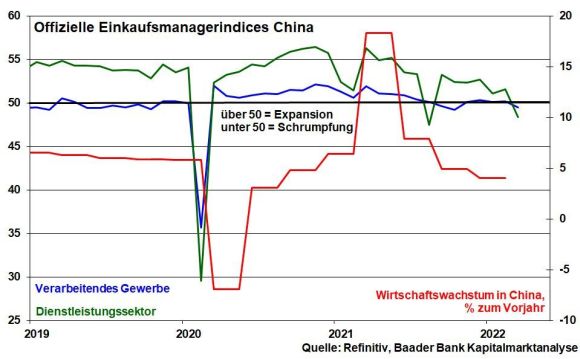

Chinas Wirtschaft ist scheinbar in einer Endlosschleife aus Lockdowns wie in Shanghai und Shenzhen gefangen. Insofern ist die Stimmung in der Industrie verhalten. Immerhin sollen u.a. verkürzte Quarantänezeiten und der Betrieb von Fabriken in Corona freier Umgebung Reibungsverluste dämpfen. Zudem ergreift die KP gezielte Stützungsmaßnahmen, um eine „harte Landung“ zu vermeiden. Das Wachstumsziel von 5,5 Prozent für 2022 wird China trotzdem verfehlen.

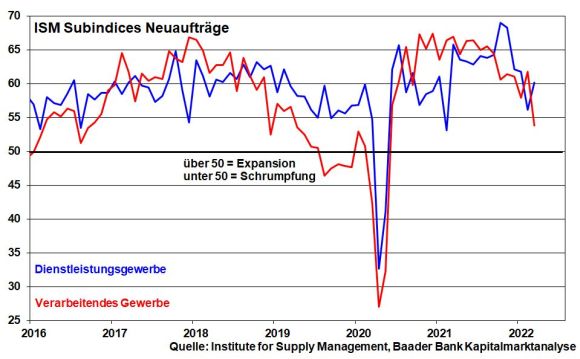

Selbst in Amerika wachsen die Konjunkturbäume nicht in den Himmel. Die Neuauftragskomponente des ISM Index für die US-Industrie zeigt eine deutliche Stimmungseintrübung an. Für Kompensation sorgt gleichwohl die Binnenkonjunktur mit ihrem starken Dienstleistungsgewerbe.

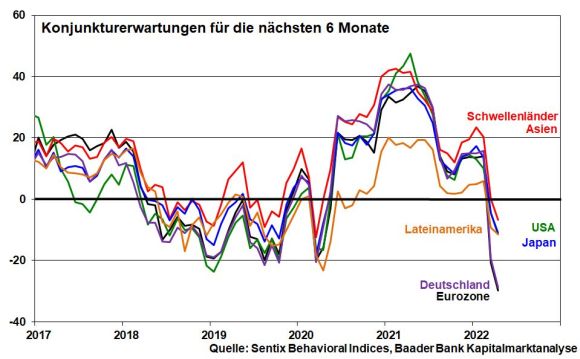

Die größten Sorgenkinder der Weltwirtschaft sind gemäß Sentix Sentiment Konjunkturerwartungen für die nächsten sechs Monate die Eurozone und Deutschland. Demnach droht ein Wirtschaftseinbruch, der den Corona-Schock in den Schatten stellt. Der - laut ifo Institut - Rekordeinbruch der Erwartungen in der Automobilbranche als ein wesentliches Rückgrat der deutschen Wirtschaft betätigt diese Einschätzung. Grundsätzlich leidet Export-Deutschland gleich zweifach: Unter teuren und weniger verfügbaren Rohstoffen und Vorprodukten sowie einer weltweit nachgebenden Nachfrage.

Ein Konjunkturkiller wäre ein totales Energieembargo gegen Russland. Daher hat sich die EU bislang auch nur auf ein Energieembargo light, auf einen Importstopp russischer Kohle verständigt. Mehr als ein politisches Zeichen ist es nicht, denn es tut weder Russland noch der EU wirklich weh. Aber selbst ein europäischer Komplettverzicht auf russisches Öl und Gas würde den Ukraine-Krieg nicht absehbar beenden. Putin ist ein Überzeugungstäter, der für sein fatales Sendungsbewusstsein auch wirtschaftliche Leiden seiner eigenen Bevölkerung in Kauf nimmt. Und er hat nichts mehr zu verlieren, was seine aggressive Politik noch konsequenter macht. Selbstverständlich ist ihm kein einziger Cent zu gönnen. Aber Sanktionen machen leider nur Sinn, wenn sie den Empfänger aufgrund des Schadens in seiner Haltung ändern und/oder den rohstoffarmen Sanktionsgeber nicht wirtschaftlich dramatisch schwächen.

Zur schnellen Konfliktlösung kann nur China beitragen, das sich aber bedeckt hält. Und anderen Ländern ist offensichtlich das Energie-Hemd - günstige Lieferung von russischem Öl und Gas - näher als der geopolitisch verantwortungsvolle Rock.

Wenn es nicht zu einem Regimewechsel in Moskau kommt, wofür im Moment wenig spricht, muss der Westen und vor allem Europa den „Krieg“ gegen Putin aktiv selbst und langfristig führen. Neben einer umfangreichen militärischen Unterstützung der Ukraine geht es darum, alle Energie- und Strukturdefizite schonungslos und ohne ideologische Überkorrektheiten und Bürokratie maximal schnell zu lösen. Energiesicherheit zu akzeptablen Preisen ist ein entscheidender Standortvorteil. Damit darf nicht länger gespielt werden. Gleichzeitig muss klar sein, womit nach Old Economy zukünftig Geld verdient wird. Und Europa muss seinen Binnenmarkt stärken, damit es insgesamt geopolitisch und wirtschaftlich an Gewicht zunimmt. Was für eine ausgezeichnete Gelegenheit für politische Eliten nicht nur unverbindlich in Talk-Shows, sondern mit pragmatischer Tatkraft zu glänzen.

Rezessionsgefahren sind per se kein Aktienargument. Doch dienen sie den Börsen durchaus als eine Art Lebensversicherung gegen zu restriktive Notenbanken.

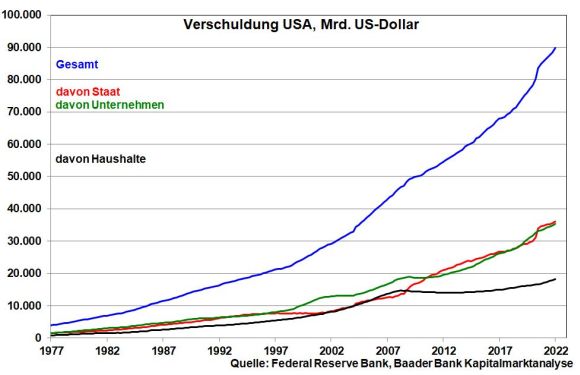

Die Fed sieht sich angesichts des Inflationsdrucks dazu genötigt, die Entblähung der Notenbankbilanz bereits im Mai zu starten. Laut Protokoll ihrer letzten Sitzung (Fed Minutes) tritt sie hierbei jedoch nicht aktiv als Verkäufer von Anleihen auf, sondern verzichtet passiv auf die Reinvestition fällig werdender Papiere. Diesen verknappenden Wiederanlageeffekt will sie schrittweise steigern, bis sich ihre Bilanz monatlich um 95 Mrd. US-Dollar (60 Mrd. Staatsanleihen und 35 Mrd. Immobilien gedeckte Anleihen) verringert. Zwar geht sie somit aggressiver vor als bei ihrem Entzug von monatlich 50 Mrd. zwischen 2017 und 2019. Jedoch kann die Fed stabilitätspolitisch nicht unbeschwert handeln. Sie muss die strukturellen Risiken wie staatliche und private Überschuldung im Blick haben, die weiter zunimmt und tragfähig bleiben muss.

Überhaupt kann man Rentenmärkte nach langjähriger planwirtschaftlicher Renditedrückung nicht ohne Reibungsverluste wieder in die marktwirtschaftliche Freiheit entlassen. Wenn Anleger ihre Zinspapiere wegen der schwindenden Präsenz der Fed und ihrer Marktmacht in Panik auf den Markt werfen würden, könnte es im Extremfall zu einem Rentenkollaps und einer neuen Finanzkrise kommen. Daran kann die US-Notenbank kein Interesse haben.

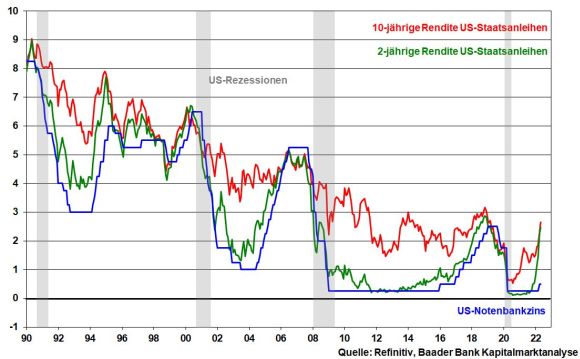

Auch bei Zinserhöhungen kann die Fed nicht vollmundig agieren. Angesichts der hohen Inflation signalisieren die 2-jährigen Renditen in Amerika derzeit zwar, dass die Notenbank ihren Leitzins bis 2024 auf ca. 2,5 Prozent anheben wird. 2022 ist mit drei aufeinanderfolgenden Zinserhöhungen von jeweils 0,5 Prozent zu rechnen.

Doch sendet eine sich stark verflachende US-Zinsstrukturkurve (10- minus 2-jährige Staatsanleiherenditen) bereits Rezessionssignale. Inverse Strukturkurven haben mit einer zeitlichen Verzögerung von 12 bis 18 Monaten tatsächlich zu Wirtschaftsabschwüngen geführt. Ein Amerika, das sich geopolitisch immer mehr gegen Russland, China und Indien wehren muss, kann sich unbegrenzte geldpolitische Wehrkraftzersetzung nicht erlauben.

Insgesamt ist abseits starker Worte nicht mit einer brutalen Zinserhöhungswelle wie in den 70er und 80er Jahren zur Inflationsbekämpfung zu rechnen.

Insofern geht die schleichende Enteignung der Zinsgläubiger weiter, was die Aktienmärkte grundsätzlich stützt.

Diese haben ihre Zwischentiefs hinter sich gelassen. Angesicht der Vielzahl an Krisen hält die Nervosität jedoch an. Insbesondere während der handelsfreien Osterfeiertage werden Investoren kein großes Engagement eingehen. Setzen Aktien aber in der Woche darauf ihre, wenn auch schwankungsstarke, Befestigung fort, stehen die Zeichen für eine fortgesetzte Stabilisierung gut.

Anderenfalls könnten umfangreiche Gewinnmitnahmen zu erneuten Kursrücksetzern von nervösen Anlegern führen. Denn grundsätzlich werden die kommenden „harten“ Wirtschaftsdaten die ersten Reibungsverluste der Weltkonjunktur sichtbar machen. Maßgeblich ist, ob sich die Wachstumsaussichten deutlicher verschlechtern als bereits eingepreist. Zuletzt hat sich der weltweite Economic Surprise Index klar aus dem Enttäuschungs- in Überraschungsterrain vorgearbeitet.

Regional betrachtet bleiben die Schwellenländer Asiens mit ihrem Zentralgestirn China zunächst ein Underperformer. Für kurzfristige Aufheller sorgt die mögliche Beilegung eines langen Streits zwischen Washington und Peking um in den USA notierte chinesische Unternehmen. Damit entfiele das Risiko eines Börsen-Aus von Chinas Tech-Werten an den liquiden US-Märkten. Doch ist noch nichts entschieden. Ein Hemmschuh bleibt, dass Wachstumspotenziale insbesondere der Tech-Konzerne durch die unverändert harte Regulierungsknute der KP beschnitten werden.

Im Gegensatz dazu können die Schwellenländer Lateinamerikas aufgrund ihrer geographischen sowie wirtschaftlichen Distanz zum Krisenherd Ukraine, vor allem jedoch aufgrund ihrer Rohstoffvorkommen eine klare Trendwende nach oben vollziehen.

Zunächst bleiben jedoch Aktien der Industrieländer erste Wahl. Insbesondere profitiert Amerika von seinem Vorteil der Unabhängigkeit bei Energie und Agrarrohstoffen.

Einzelne Branchen erleben Sonderkonjunkturen. Der Klimaschutz erhält durch Europas Anstrengungen, die Energieerzeugung nachhaltiger und unabhängiger aufzustellen, weiter Auftrieb. Besonders interessant sind Unternehmen, die essenzielle Technologielösungen für die Energiewende oder die nötige Logistik wie Rohrleitungen für Flüssiggas und später für Wasserstoff liefern. Aber auch Titel, die übergangsweise von revitalisierten Old Energy und der New Energy profitieren, sind gefragt.

Als Depotbeimischung lohnt angesichts der eingeschränkten Verfügbarkeit zudem ein Blick auf den Agrarsektor.

Die Geschäftsmodelle im High-Tech-Sektor - Digitalisierung, Industrieautomatisierung, künstliche Intelligenz, Quantenkommunikation und -informatik - bleiben ohnehin nachhaltige Gewinnquellen. Tatsächlich haben Growth- ihre Outperformance gegenüber Value-Titeln wiederaufgenommen, selbst, wenn ihnen die Zinsdebatte zwischenzeitlich zusetzt.

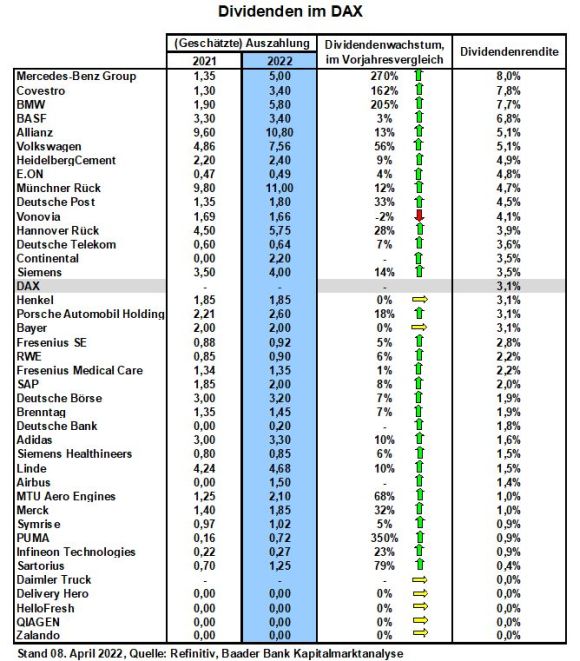

Aber auch Dividendentiteln kommt im aktuellen Hochinflations-Umfeld eine Werterhaltungsfunktion zu. Tatsächlich erhöhen 32 DAX-Unternehmen ihre Dividende teilweise kräftig, so dass einzelne DAX-Titel Dividendenrenditen von knapp acht Prozent aufweisen.

Aus Sentimentsicht ist die Panik überwunden. Die Krisen werden nüchterner betrachtet. Doch solange die Faktenlage unübersichtlich ist, werden massive Ausschläge nach oben allerdings ausbleiben.

Dass sich der Fear & Greed Index von CNN Money binnen Monatsfrist aus dem Bereich „extremer Angst“ in „Angst“-Terrain vorgearbeitet hat, deutet auf eine allmähliche Bodenbildung hin, die auch gegen ein erneutes Abtauchen der Aktienmärkte auf neue Tiefs - Double Dips - spricht.

Charttechnisch liegen im DAX auf der Oberseite Widerstände bei 14.233, 14.310 und 14.335 Punkten. Darüber folgen weitere Barrieren bei 14.485, 14.550 und 14.815. Auf der Unterseite liegen erste Unterstützungen bei 14.025, 14.013 und 13.917. Es folgen weitere Haltelinien bei 13.748, 13.682 und 13.600 Punkten.

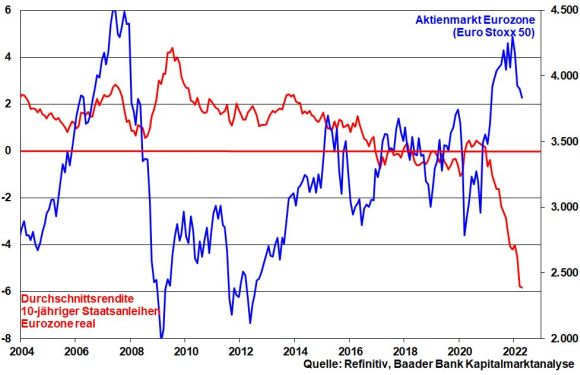

Deutsche Anlagezinsen sind zuletzt gestiegen und nicht mehr negativ. Da aber die Inflation viel schneller ansteigt, sinken die Realzinsen dennoch weiter. Wird denn die EZB zukünftig ihrem Auftrag gemäß Inflation konsequent bekämpfen und Zinssparen wieder attraktiver machen? Ja, und die Erde ist eine Scheibe. Nein, wenn die große Liebe zu Zinspapieren und die Abneigung gegenüber Aktien sich nicht endlich umkehren, führt Altersvorsorge wie auf einer Einbahnstraße direkt zur Altersarmut.

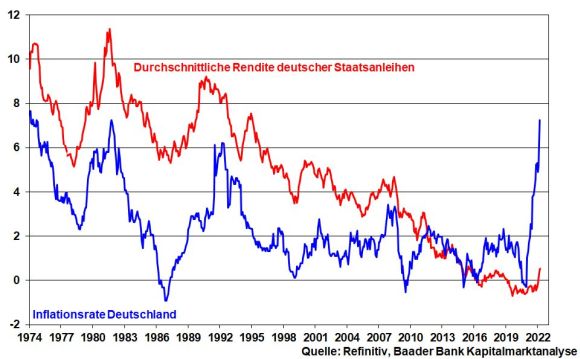

Auf den ersten Blick bessern sich die Zinsaussichten. Für 10-jährige deutsche Staatsanleihen gibt es z.B. wieder 0,65 Prozent Rendite. Kommen also die guten Zins-Zeiten von früher wieder?

Tatsächlich, früher haben Zinspapiere Preissteigerungen zügig mit höheren Renditen pariert, um Inflationsverluste auszugleichen. Jetzt mit einer deutschen Inflation von 7,3 Prozent müsste sich diese Logik erst Recht beweisen, auch, da der Inflationszenit noch nicht erreicht ist. Denn höhere Energie- und Agrarpreise fressen sich durch die gesamte Wirtschaft bis hin zum Brötchen beim Bäcker. Doch Pustekuchen! Die Renditen von Staatspapiere bewegen sich eher wie Schnecken mit Hüftproblemen.

Die üble Folge ist, dass nach Inflation nicht nur nichts übrigbleibt, sondern die Anleger draufzahlen. Was für einen Sinn macht Zinssparen in deutschen Anleihen, wenn man 65 Euro einnimmt, aber 730 zurückgeben muss? Hier kommen nur Masochisten auf ihre Kosten.

Es ist wie beim Märchen vom Hasen und vom Igel. Die Zinspolitik als Hase schafft es nicht, die Inflation als Igel einzuholen, geschweige denn zu schlagen.

Und die Geldpolitik will auch gar nicht gegen die Inflation gewinnen. Sie konzentriert sich auf die Stützung der Konjunktur. Mangelnde Rohstoffe bei brüchigen Transportketten - auch wegen Chinas Null Covid-Politik - betrüben die Weltwirtschaft und machen rohstoffarmen und exportorientierten Ländern wie Deutschland das Leben gleich doppelt schwer. Und jetzt muss die EZB - obwohl es nicht ihre Aufgabe ist - auch noch horrende Militärausgaben und den Aufbau alternativer Energien günstig finanzieren. Ähnlich wie bei neuangeschafften Haushaltsgeräten scheint die EZB die Betriebsanleitung für Stabilitätspolitik nicht gelesen zu haben.

Während Zinsgläubiger keine Freude haben, kommen Zinsschuldner aus dem Schmunzeln nicht mehr heraus. Zwar steigen die Kreditzinsen. Doch was für Anlagezinsen nach Inflation gilt, gilt auch für sie. Für die erste Hypothek über 10 Jahre erhält man im Moment einen realen Bauzins von etwa minus fünf Prozent. Selten war es so attraktiv, sich zu verschulden, was gleichzeitig auch entschulden heißt. Nichts Anderes macht Papa Staat. Wie einen gefräßigen Löwen lässt er die Inflation über seine Staatsverschuldung herfallen. Die Finanzminister fühlen sich wie Kinder in der Süßwarenabteilung.

Überhaupt, Inflation, die nicht bekämpft wird, wirkt auf das Sachkapital Aktie wie ein Aufzug. So holt man sich zumindest Teile der Inflation zurück.

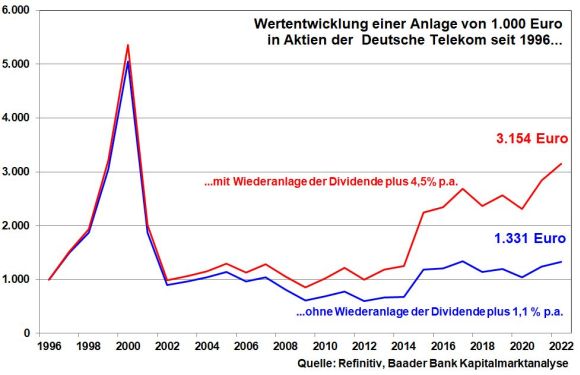

Hinzu kommen die Freuden von Dividenden als Ersatzbefriedigung zu Zinsen, auch in puncto eines alternativen Zinseszinseffekts. Hätten Anleger z.B. die Ausschüttungen der Telekom seit Börseneinführung 1996 immer wieder in T-Aktien investiert, hätten sie eine Durchschnittsrendite von ca. 4,4 Prozent p.a. gegenüber der reinen Kursentwicklung von nur 1,1 Prozent erzielt. Nicht zuletzt kommt Dividenden eine aktienkursstützende Wirkung zugute.

Aktien werden auch zukünftig schwanken wie Betrunkene. Doch lehrt die Finanzgeschichte, dass sie sich immer wieder selbst von den größten Einbrüchen erholen und zu neuen Rekorden aufwärtsbewegen, solange es Megathemen wie Digitalisierung oder Klimaschutz gibt. Ich will die Ukraine-Krise nicht kleinreden, aber auch die Zeit nach dem II. Weltkrieg war geopolitisch oft kein Zuckerschlecken. Dennoch hat es Aktien langfristig nicht geschadet. Und ich behaupte, dass wir auch den lupenreinen Aggressor überleben werden. Apropos langfristig, Aktien sind eine langfristige Anlageform, die man regelmäßig besparen sollte.

Neben der Depotbestückung von Einzelaktien mit intakten Geschäftsmodellen sind ebenso regelmäßige Aktiensparpläne über kleine, gut verdauliche Anlagebeträge in Fonds oder ETFs bestens geeignet.

Mit Sparplänen wird das Schwankungsrisiko sogar zur Chance. Denn in sinkenden Kursphasen erhält man das Anlageobjekt Aktie zum günstigen Preis bzw. für den gleichen Spar- mehr Aktienanteil. Richtig Freude kommt dann auf, wenn bei einer Börsenerholung das gesamte Aktienvermögen aufgeht wie ein Teig, der zu viel Hefe abbekommen hat. Längerfristig kann man nur staunen, welche Vermögenszuwächse und Renditen möglich sind.

Natürlich trifft die Inflation nicht nur die Wertentwicklung von Zins-, sondern auch die von Aktienanlagen. Dennoch liegen die Aktien weit vorn.

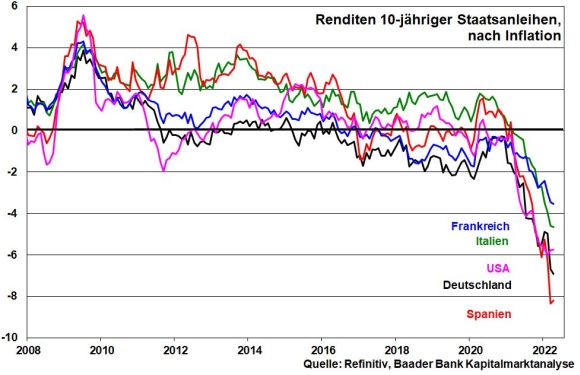

Seit 1988 liegt die durchschnittliche Rendite 10-jähriger US-Staatsanleihen bei 4,5 und die Inflation bei 2,6 Prozent, was real 1,9 Prozent Rendite p.a. bedeutet. Bei einer durchschnittlichen Aktienperformance des S&P 500 von 8,8 bleiben real aber sogar 6,2 Prozent übrig.

Im genannten Zeitraum betrug die 10-jährige Rendite in Deutschland im Durchschnitt 3,8 und die Inflation 1,9 Prozent, was zu einer Realrendite von 1,9 führt. Bei einer durchschnittlichen Performance des DAX von 7,9 wurden real also 6 Prozent p.a. erzielt.

Ach, wie schön wäre es doch, wenn die Ampel-Regierung vor diesem Hintergrund ihre aktienfeindlichen Ideologie-Bretter ablegen und das Aktiensparen steuerlich für breite Bevölkerungsschichten fördern und nicht bestrafen würde. Der Zins-Not gehorchend gehören Aktien heute zur Altersvorsorge. Alles andere ist unverantwortliche Ruhestandspolitik. Nicht alle erhalten üppige staatliche Pensionen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Die Crux mit Sanktionen" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Rez-flation ist auch ein Szenario – die Börse schaut positiv in die Zukunft" finden Sie auf der Website von Inside Wirtschaft.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München