08. Februar 2019

08. Februar 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auch wenn Argentinien und die Türkei zunächst (wirtschafts-)politische Sorgenkinder bleiben, sind Ansteckungseffekte auf die anderen Schwellenländer nicht erkennbar. Unterstützend für die Emerging Markets wirkt sich ohnehin die Wende der US-Zinswende aus, die eine US-Dollarstärke bzw. Schwäche der Schwellenländerwährungen und damit einem wirtschaftsschädlichen Kapitalabzug vorbeugt. Allerdings hängt der US-chinesische Handelskonflikt weiter wie ein Damoklesschwert über den Emerging Markets. Ohne eine durchgreifende Befriedung ist keine nachhaltige Aktienerholung in Asien und Lateinamerika möglich.

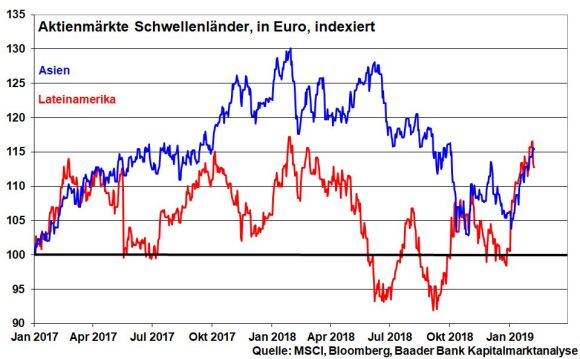

Die Dollar-Abwertung gegenüber den asiatischen und lateinamerikanischen Währungen wirkt wie Balsam auf die Wirtschaftskraft der Emerging Markets. Ihr Schuldendienst auf die mehrheitlich in US-Dollar aufgenommenen Kredite verbilligt sich und zeitgleich nimmt das Interesse, wegen höherer US-Zinsen bei gleichzeitigen US-Währungsgewinnen Kapitalflucht nach Amerika zu betreibenden, rapide ab. Im Gegenteil, über Währungsgewinne ist es zu Kapitalzuflüssen mit Kursgewinnen an den Aktienmärkten Asiens und Südamerikas von gut sieben Prozent seit Jahresbeginn (Basis MSCI Emerging Markets Index) gekommen.

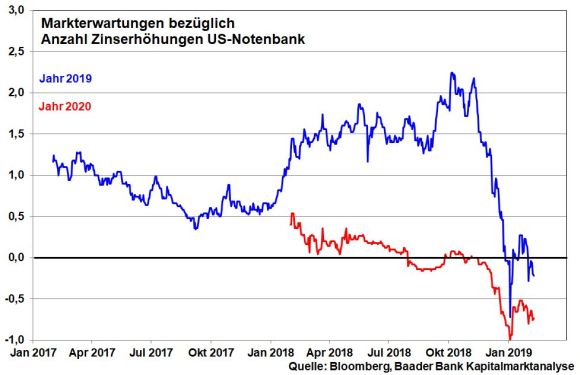

Erwartungen zukünftiger Zinssenkungen der Fed sprechen weiterhin für einen vergleichsweise schwachen, Schwellenländer-freundlichen US-Dollar. Ohnehin verfolgt Amerika mit dieser Geldpolitik eigennützige Ziele. Man will die Schwellenländer nicht gegen die USA aufbringen und in die Hände Chinas, dem neuen „Erzfeind“ Amerikas, treiben. Washington kennt die zunehmende geostrategische Bedeutung der Region und will nicht zuletzt deren zunehmende Kaufkraft für seine Exportgüter nutzen.

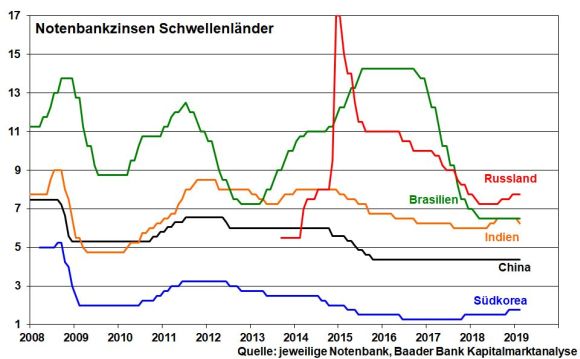

Mit der Fremdhilfe der Fed müssen die Notenbanken der Schwellenländer keine eigenen Maßnahmen gegen ihre Währungsabwertung betreiben. Sie können eine geldpolitisch mindestens neutrale Haltung an den Tag legen, was bereits in Leitzinssenkungen in Indien zum Ausdruck kommt.

Grundsätzlich haben die Emerging Markets einen hohen qualitativen Reifegrad erreicht. Früher noch hätten die (wirtschafts-)politischen Probleme in der Türkei oder Argentinien alle Schwellenländer mit dem Krisenvirus angesteckt. Mittlerweile jedoch differenzieren die weltweiten Anleger scharf und betrachten die jeweilige nationale Wirtschafts- und Finanzpolitik sehr genau.

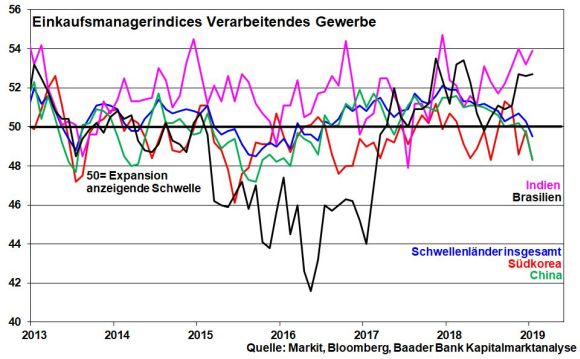

Auf den ersten Blick ist die Konjunkturstimmung in den Schwellenländern laut Einkaufsmanagerindex für das Verarbeitende Gewerbe zwar angeschlagen. Bei genauerer Betrachtung bietet sich jedoch ein zweigeteiltes Bild.

In Indien sorgen eine stabile Binnenkonjunktur, Infrastrukturmaßnahmen und die Aussicht auf eine Wiederwahl der wirtschaftsfreundlichen Regierung unter Premierminister Modi im Mai für gute Stimmung, während auch in Brasilien der neugewählte Präsident Bolsonaro mit wieder zunehmender Haushaltsdisziplin, Bekämpfung der Korruption und der Nutzung der Rohstoffeinnahmen für den Aufbau einer nennenswerten Industrie positiv eingeschätzt wird.

In China ist zwar unverkennbar, dass der wirtschaftliche Erholungsprozess auch wegen des Handelskonflikts an Kraft verliert. Der Aufbau einer modernen und innovativen Binnenkonjunktur ist eben aufwendiger als nur die Drehbank der Welt zu sein. Das belastet aufgrund der immer engeren Handelsverflechtungen mit anderen asiatischen Volkswirtschaften wie Südkorea die gesamte asiatische Wirtschaftsregion. Allerdings hat die Regierung in Peking den Ernst der Lage bereits erkannt und arbeitet über gezielte Steuersenkungen zur Stabilisierung der Konsumnachfrage dagegen.

Das größte Wirtschaftsrisiko geht vom lähmenden US-chinesischen Handelskonflikt aus. Fatal wäre eine weitere sadomasochistische Runde Zoll-Ping-Pong ab 1. März, die nicht nur dem anderen, sondern auch einem selbst Schaden zufügt. Wenig ermutigend ist in diesem Zusammenhang ein Interview von US-Präsident Trump vom 7. Februar. Demnach hat Trump nicht vor, Chinas Staatschef Xi Jinping noch vor Ablauf der Frist im Handelsstreit Anfang März zu treffen. Auf die Frage, ob denn zumindest für irgendwann im März eine Zusammenkunft vorgesehen sei, antwortete Trump "Noch nicht. Vielleicht. Wahrscheinlich zu früh, wahrscheinlich zu früh." Trump scheint die aktuelle Wirtschaftsverlangsamung in China zu genießen und streut Salz in die chinesischen Wunden, um Peking vermeintlich gefügiger für einen Handels-Deal zu machen.

Allerdings muss auch China in puncto Daten- und Patentschutz sowie Öffnung seiner Beteiligungsmärkte deutliche Selbstkritik üben. Auch wenn Trump durch seine „herzhafte“ Außendarstellung allen handelspolitischen Unmut auf sich zieht, besteht kein Zweifel, dass China auf dem Weg zu einer gewollten globalen Industrie- und Technologiedominanz eine eindeutige „China First“-Politik betreibt. Immerhin trifft sich nächste Woche in Peking erneut eine hochrangige Verhandlungsrunde, um handelspolitische Fortschritte zu erreichen.

Der tatsächliche Abschluss eines Handelsabkommens würde wie eine Bombe einschlagen und die Aktienmärkte der asiatischen Schwellenländer in die Höhe treiben. Diese politische Bringschuld muss jedoch erst erfüllt werden und dies bitte zügig.

Zwar glänzt Brasiliens Aktienmarkt als einer der Top-Performer unter den Schwellenländern auch wegen einer gefestigten Rohstoffpreisentwicklung, die bei einem Abebben des Handelskonflikts weitere Dynamik aufnimmt und dann ebenso anderen rohstoffreichen Emerging Markets wie Russland zugutekommt.

Doch muss der neue brasilianische Staatspräsident Bolsonaro erst noch beweisen, wie viel Substanz hinter seinen Wirtschaftsambitionen steckt, die er im Wahlkampf vollmundig versprochen hat.

Im direkten Fundamentalvergleich trumpft eher Asien auf. In Indien und Indonesien werden längst konsumstarke Binnenmärkte aufgebaut. Zahlreiche Unternehmen aus China, Südkorea und Taiwan haben mittlerweile Spitzenpositionen in Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung inne, die dort im Vergleich zu Südamerika auf deutlich fruchtbaren Nährboden treffen. In Asien setzt man konsequent auf Standortverbesserung.

Hiervon kann insbesondere der Aktienmarkt Chinas profitieren, dessen schnell voranschreitende Marktreife in einem geplanten Ausbau der Anteile Chinas im MSCI Emerging Markets Index im August 2019 zum Ausdruck kommt. Die hiermit verbundene stärkere Beteiligung ausländischer und institutioneller Investoren über Indexfonds (ETFs) verleihen dem zuvor von Privatanlegern dominierten Markt mehr Stabilität.

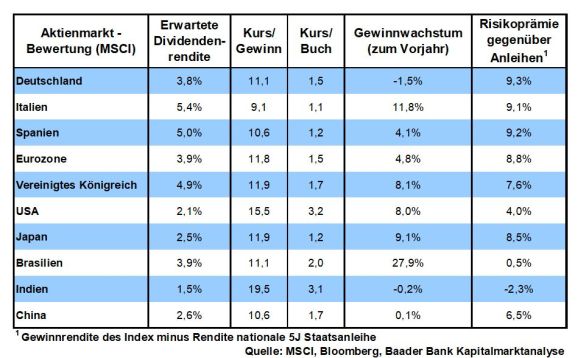

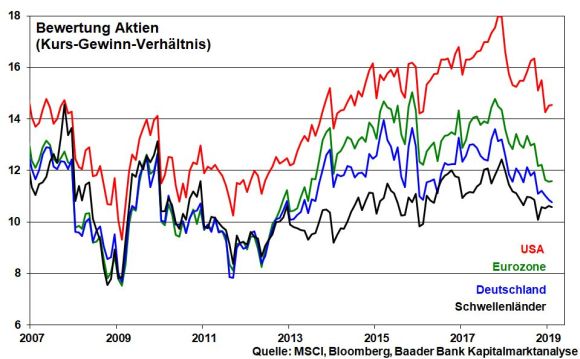

Nicht zuletzt sind Aktien der Schwellenländer im Vergleich zu den USA, Eurozone und Deutschland bewertungstechnisch mit deutlich niedrigerem Kurs-Gewinn-Verhältnis ausgestattet. Das verleiht ihnen grundsätzlich Nachholpotenzial. Der Begriff „Schwellenländer“ passt ohnehin nicht mehr wirklich.

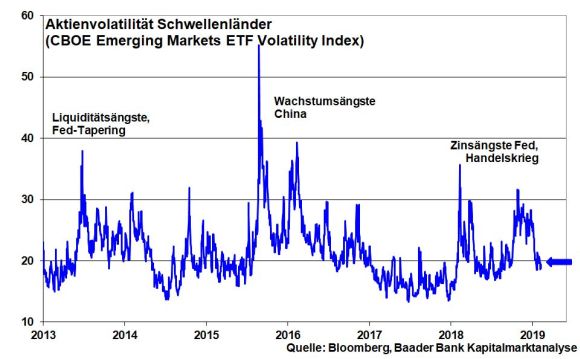

Die abnehmende Risikoaversion der Anleger zu Schwellenländern zeigt sich ebenso in einer klar rückläufigen Aktien-Volatilität.

Die bislang noch unsichere Gemengelage lädt nervöse Anleger nach der jahresanfänglichen Entspannungs-Rallye zu Gewinnmitnahmen bei Aktien ein.

Nachdem in puncto Brexit-Frage bei der Parlamentsabstimmung gegen eine Verschiebung des Austrittstermins votiert wurde, scheint der Widerstand gegen diese Option allmählich zu bröckeln. Das gäbe der EU und Großbritannien Zeit, an einer „kreativen“ Lösung der nordirischen Grenzfrage als offensichtlich heilige Kuh zu arbeiten. Allerdings steckt der Karren tief im Dreck. Gesichtswahrende Lösungen werden immer schwieriger zu erreichen sein.

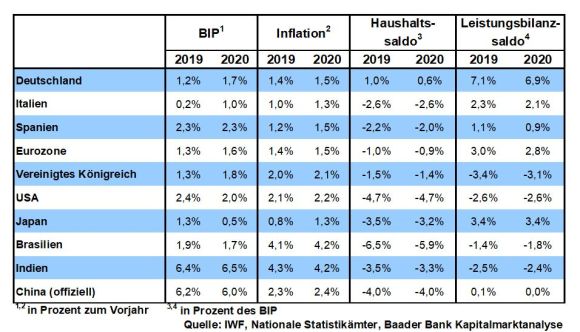

Mit Blick auf die politischen Störmanöver gewinnen die Konjunkturängste in der Eurozone an Traktion. Die EU-Kommission hat ihre Wachstumsprojektion für 2019 von 1,9 auf 1,3 Prozent wegen markanter Reibungsverluste in Deutschland und Italien gesenkt. Zwar ist die Konjunkturlage besser als die -stimmung. Das zeigen auch die robusten deutschen Exportzahlen für 2018. Allerdings trübt zu viel schlechte Stimmung früher oder später auch die tatsächlichen Konjunkturdaten ein. Die Politik sollte schnellstmöglich liefern, damit nicht ohne Not das Rezessionswort in Mode kommt.

Immerhin, die Gleichung „Schwächere Konjunktur = ultralockere Geldpolitik“ ist ein wichtiger Punkt auf der Habenseite der Aktienbörsen. Die Liquiditätshausse ist alles andere als tot.

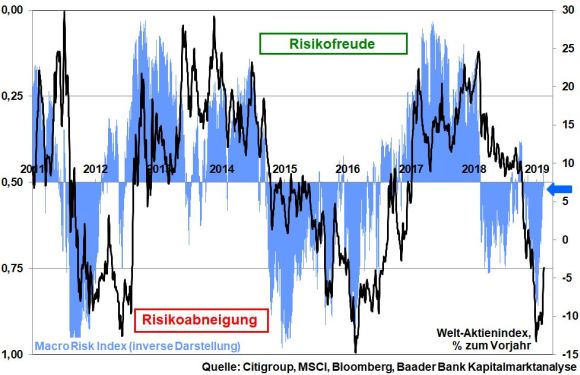

Aus Sentimentsicht ist die Lage konstruktiv. Bei anhaltender Vorsicht signalisiert die gesunkene Absicherungsneigung institutioneller Anleger und eine Investitionsquote der US-Fondsmanager auf dem höchsten Niveau seit Oktober 2018 durchaus Zukunftsoptimismus. Auch der von Citigroup veröffentlichte Macro Risk Index als Maß für Risikostimmung an den Finanzmärkten - Indexwerte von größer als 0,5 deuten auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin - legt mit einem Umschwung aus dem Bereich „Risikoabneigung“ in Richtung „Risikofreude“ von 0,86 zu Jahresbeginn auf einen aktuellen Indexwert von rund 0,52 eine nachlassende Scheu vor Aktien nahe.

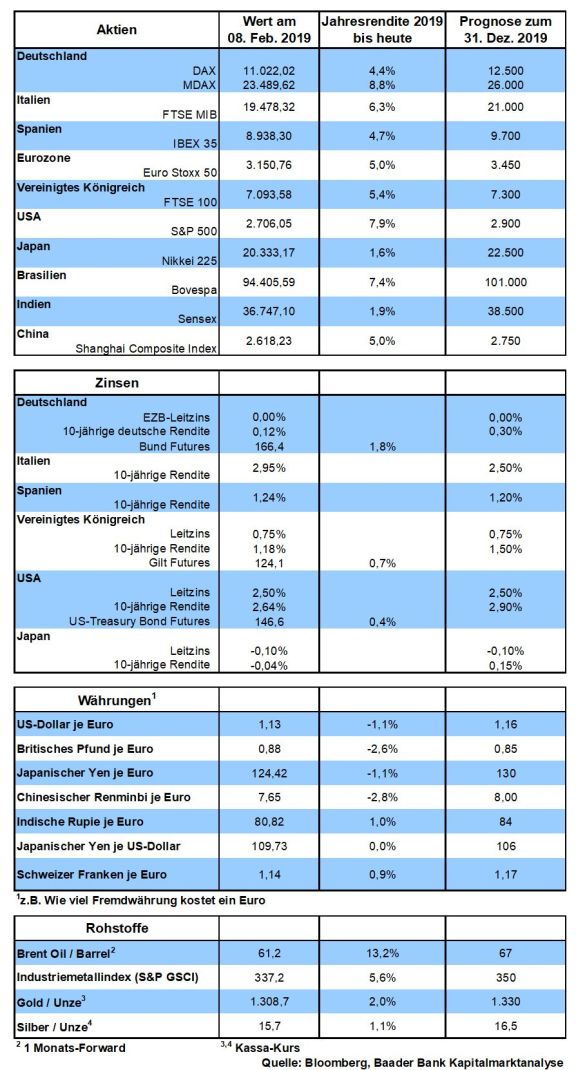

Charttechnisch trifft der DAX bei fortgesetzter Korrektur auf die erste Haltelinie bei 10.929 Punkten. Darunter befinden sich die nächsten Unterstützungen bei 10.780 und 10.387. Setzt sich die Erholung fort, trifft der Index bei 11.217 und 11.372 auf erste Widerstände. Können diese überschritten werden, trägt die Erholung bis zu den Barrieren bei 11.519 und 11.696. Erst oberhalb der Marke bei 11.600 Punkten verlässt der DAX den Abwärtsmodus.

In China unterstreicht der sich beschleunigende Einbruch der Im- und Exportdaten die konjunkturellen Reibungsverluste aus dem Handelskonflikt mit den USA.

Aber auch in den USA schwächelt der Konjunkturoptimismus der Kleinunternehmen laut der National Federation of Independent Business. Dieses nicht einwandfreie Konjunkturbild findet Unterstützung durch erneut rückläufige Inflationsdaten, die die Entspannungspolitik der Fed unterstützen.

In der Eurozone und Deutschland deuten die immerhin stabilen BIP-Zahlen für das IV. Quartal nicht auf Rezession hin.

Seit 2017 schien sich die EZB immer mehr vom Taubenschlag zum Falkenhorst zu entwickeln. Eine robustere Euro-Konjunktur, ansteigende Inflation und eine entspannte Schuldenkrise machten das langjährig verabreichte Aphrodisiakum einer ultralockeren Geldpolitik vermeintlich weniger notwendig. Tatsächlich stellte die EZB Ende 2018 ihre Anleihekäufe ein und die Finanzgelehrten diskutierten schon länger, wann die erste Zinserhöhung stattfindet und wie viele dann folgen. In Europa roch es nach Zinswende.

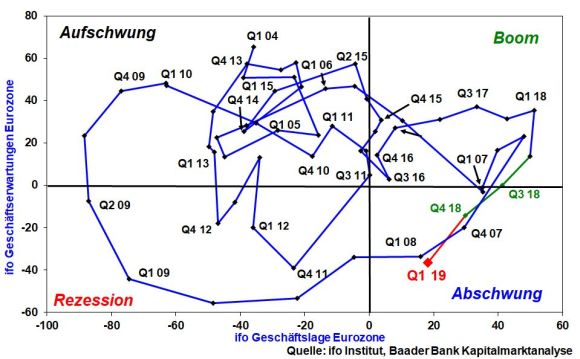

Mittlerweile jedoch hat in Europa ein anderer Geruch die Oberhand gewonnen. Der US-chinesische Handelskrieg, die vermaledeite Brexit-Debatte, die Gelbwestenproteste in Frankreich und so manches andere Euro-politische Scharmützel düngen die wirtschaftliche Unsicherheit wie Mist die Erdbeerpflanzen. Das Stimmungsbarometer des ifo Instituts für die Eurozone, das Geschäftslage und -erwartungen zueinander in Beziehung setzt, ist in den letzten zwei Quartalen dramatisch in die Abschwungzone gerutscht und nähert sich der Schrumpfung.

Und wenn die Konjunktur lahmt, wird die Qualität des Kreditportfolios der europäischen Banken und damit ihre Ertragslage bestimmt nicht besser. Undenkbar ist eine neue Bankenkrise nicht. Erhebliche Kosten verursacht ohnehin der negative Einlagenzins der EZB von aktuell minus 0,4 Prozent, den Banken bei Reservehaltung berappen müssen. Hier sind „Zinserhöhungen“ dringend geboten, die sich bei Kreditinstituten wie Senkungen dieses Strafzinses auswirken.

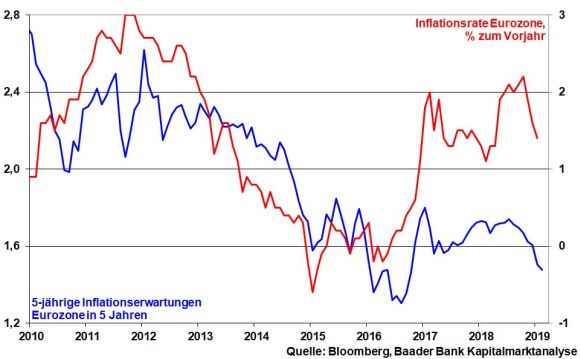

Überhaupt, auch beim neuralgischsten aller Punkte der Notenbanken, der Preisentwicklung, besteht kein Handlungsdruck. Sowohl Inflationsrate als auch -erwartungen in der Eurozone sind abwärtsgerichtet. EZB-Präsident Draghi selbst erwartet für die nächsten drei Jahre nicht die Erreichung seines Inflationsziels von zwei Prozent. Hier spricht nichts für Zinserhöhungen.

Nicht zuletzt will sie mit Leitzinserhöhungen keine Euro-Aufwertung riskieren, die der europäischen Exportindustrie auf den Magen schlüge. Daher wird die EZB die Geldpolitik der weit vorgelaufenen US-Notenbank mit ihren neun Zinserhöhungen plus eingeleiteter Liquiditätsverknappung nicht nachahmen. Dies gilt umso mehr, als dass die Fed die Wende der Zinswende eingeleitet hat. Man könnte sogar spekulieren, ob der aktuelle Zinszyklus der Eurozone ohne jede Zinserhöhung auskommt.

Auch die Einstellung der Anleihekäufe ist auf den zweiten Blick eher ein Etikettenschwindel. Die EZB setzt ihre frivole Liquiditätsversorgung unverhohlen fort, wenn auch über einen Umweg. Zukünftig kauft sie nicht selbst Anleihen, sondern lässt kaufen. Über sog. Langfristtender - die Betonung liegt auf „lang“ - lässt die EZB den Kreditinstituten neue umfangreiche Liquidität zukommen. Diese werden sie aus Dreifaltigkeitsgründen gerne in europäische Staatstitel investieren. Erstens bieten sie gerade im europäischen Süden vergleichsweise hohe Renditen. Zweitens müssen sie im Vergleich zu Krediten nicht mit kostbarem Eigenkapital unterlegt werden. Und drittens hat Brüssel kurz vor Weihnachten über einen windigen Schulden-Kompromiss mit Italien bewiesen, dass sie den Stiefel - ein wichtiges systemrelevantes Euro-Land - nicht in finanzpolitische Ungnade stürzen will, koste es, was es wolle. Das nenne ich eine Win Win-Situation: Die Finanzierung von Staatsanleihen der Euro-Länder ist langfristig gesichert und gibt es für Banken bei irgendeiner Anlageform weniger Risiko?

EZB-Präsident Mario Draghi gilt als Sinnbild einer ultralockeren, stabilitätsfernen Geldpolitik: So niedrige Zinsen und so viel Liquidität gab es in Europa noch nie.

Aber warum sollte die gute alte geldpolitische Stabilität nicht zurückkommen? Immerhin hat Draghi am 31. Oktober 2019 seinen letzten Arbeitstag. Einen Tag später schwingt ein anderer das Zepter. Da kommt doch Hoffnung auf, dass der Nachfolger ein Deutscher, Bundesbankpräsident Jens Weidmann, sein wird, der die verlorene Stabilitätsmoral rekultiviert, so wie sie zu Gründungszeiten der EZB noch hochheilig versprochen wurde.

Doch wird auch der neue EZB-Chef leider nicht zur geldpolitischen Stabilität zurückkehren. Denn diese würde über Zinssteigerungen und Entblähung der Notenbankbilanz zu Renditesteigerungen bei Staatspapieren führen. Dann würde die Stimmung auf der europäischen Schulden-Party ähnlich eingetrübt wie auf einem Junggesellenabschied, auf dem Bier, Wein und Schnaps plötzlich durch Selters, Saft und Limo ersetzt wird. Warum sollten also Länder wie Italien einem germanischen Stabilitätsapostel zustimmen?

Ohnehin würde es der Euro-politischen Hygiene widersprechen, wenn Deutschland sowohl den neuen EU-Kommissionspräsidenten als auch den neuen EZB-Präsidenten stellen würde. Frankreich ist nicht dafür bekannt, übertrieben freigiebig zu sein. Es will definitiv einen Ausgleich haben. Für Manfred Weber an der EU-Spitze wird Paris wohl den Franzosen François Villeroy de Galhau zum Nachfolger von Signore Draghi machen dürfen. Er betrachtet deutsche Stabilität eher unorthodox und dürfte dabei in Rom auf sehr offene Ohren stoßen.

Selbst Deutschland kann sich mit dieser Personalie schließlich anfreunden. Denn die Alternative zu einer beherzt freizügigen Geldpolitik der EZB wären Gemeinschaftsanleihen (Euro-Bonds), für die Berlin auch mit dem Preis höherer deutscher Zinsen bürgen müsste. Die Notenbanklösung ist vor diesem Hintergrund das weniger schlimme Übel.

Übrigens, auch die neuen Direktoriumsmitglieder, die die alten 2019 ersetzen werden, stehen nicht im Verdacht, Falken zu sein. Insgesamt bleibt die EZB das, was sie bisher war: Ein Taubenschlag.

So ist insgesamt sichergestellt, dass die EZB selbst mit neuen Köpfen morgen und übermorgen noch indirekt Finanzpolitik betreibt. Sie sorgt dafür, dass die italienische Schuldenbombe nicht explodiert. Ließen sich staatliche Sozialleistungen nicht mehr über Schulden zinsgünstig finanzieren - so die Angst der (Geld-)Politiker - würde die Euro-politische Stimmung der Bürger noch weiter kippen und das Thema Eurosklerose einen gefährlichen Drall bekommen. So könnte der Gelbwesten-Protest von Frankreich aus unkontrolliert europaweit streuen.

Die EZB bleibt die Friedens-Taube Europas. Dafür steht sie mit ihrem Namen: Einer Zahlt Bestimmt!

Und liebe Zinssparer, damit ist auch Ihre Hoffnung auf höhere Anlagezinsen gestorben.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Chancen und Risiken von Aktien der Schwellenländer" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Zinsnews verdaut - Berichtssaison in Arbeit - Erholung auch im DAX?" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München