07. Dezember 2018

07. Dezember 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Das Drohpotenzial vom Ölmarkt hinsichtlich inflationsbedingter Zinsangst und weltweiter Wachstumsdelle hält sich in Grenzen. Denn jede vorläufige Ölpreiserhöhung leitet der Alternativölförderung US-Fracking Wasser auf ihre Mühlen, die über eine dann steigende Produktion schließlich wieder für sinkende Preise sorgt. Neben dieser guten Nachricht sorgt jedoch die neue Eskalationsstufe im amerikanisch-chinesischen Handelsstreit für wenig vorweihnachtlich-besinnliche Aktienstimmung. Sind damit die Chancen auf eine Jahresend-Rallye vertan?

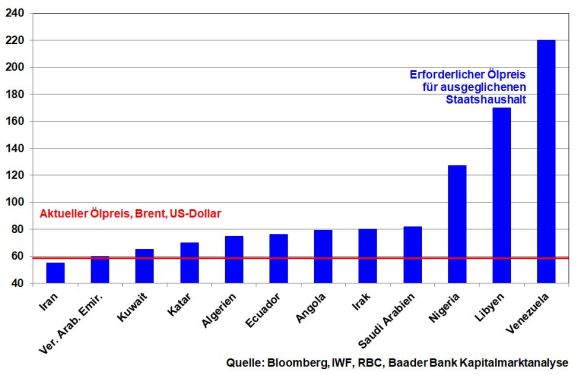

Einem weiteren Preisverfall will die Opec zwar grundsätzlich entgegenwirken, da zum jetzigen Ölpreis die große Mehrheit der Opec-Produzenten keinen ausgeglichenen Staatshaushalt erreichen kann. Das gilt insbesondere für den größten Opec-Spieler Saudi-Arabien, der händeringend die Finanzierung eines zweiten Wirtschaftsstandbeins neben dem an Bedeutung verlierenden Ölgeschäft sichern und die soziale Ruhe im Land über großzügige Transferleistungen erhalten will.

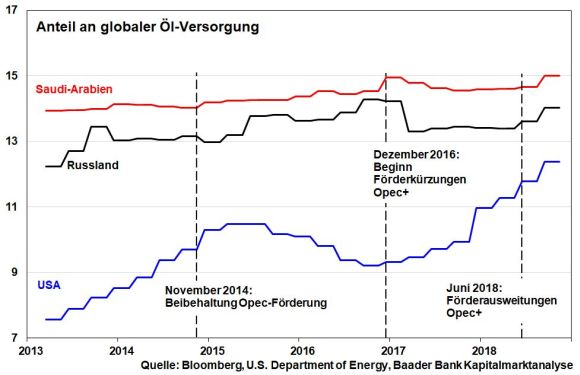

Die Öl produzierenden Länder inklusive Russland (Opec+) tun sich aber offenbar schwer, die Höhe der Förderkürzungen zu bestimmen. Ein gemeinsames Vorhaben steht und fällt mit der Beteiligung Russlands, das Produktionseinschränkungen allerdings sehr skeptisch sieht. Moskau betrachtet die restriktive Ölpolitik kritisch und hält sich alle Förderoptionen offen. Denn jede Förderkürzung bei konventionellem Opec-Öl spielt dem alternativen US-Fracking-Öl in die Hände: Der zunächst steigende Ölpreis wird von der US-Fracking-Industrie im Zuge einer margenträchtigen Ausweitung ihrer Produktion gnadenlos ausgenutzt. Schließlich würden die Ölpreise wieder nachgeben, die Förderkürzung der Opec wäre verpufft und sie hätte auch noch Marktanteile an das US-Fracking verloren. Ohnehin begünstigen umfangreiche amerikanische Investitionen in die Transportlogistik die Bedeutung von US-Fracking-Öl auf den Weltmärkten.

Insgesamt hat die Opec angesichts der neuen Machtverhältnisse am Ölmarkt massiv an Einfluss verloren. Russland und die USA verwässern mittlerweile jede Ölförderpolitik des einst so mächtigen Opec-Verbunds. Der Bedeutungsverlust der Opec zeigt sich sogar in den eigenen Reihen: Katar tritt nach 57-jähriger Mitgliedschaft aus. Das Emirat nutzt die politische Schwäche Saudi-Arabiens angesichts der Khashoggi-Affäre. Katar will mit seinem Exit weitere Opec-Länder ermutigen, sich auch nicht mehr dem Förderkürzungsdiktat der Saudis zu beugen. Ölpreiskrisen wie früher sind ausgeschlossen.

Katar und Russland setzen mit ihrem gemeinsamen Forum „Gas exportierender Staaten“ (GECF) - auch „Gas-Opec“ genannt - bereits auf die gegenüber Öl zunehmende Bedeutung von Erdgas in der Wärme- und Stromgewinnung. Das Emirat ist mit einem Marktanteil von 26 Prozent bereits der weltgrößte Flüssiggasexporteur. Mit üppigen Gasvorräte ist man gegenüber den Saudis klar im Vorteil.

Die auf Ölpreissteigerungen basierende inflationsbedingte Zins- und weltweite Wachstumsangst hält sich arg in Grenzen.

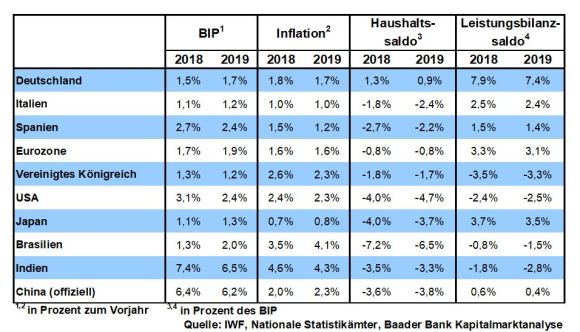

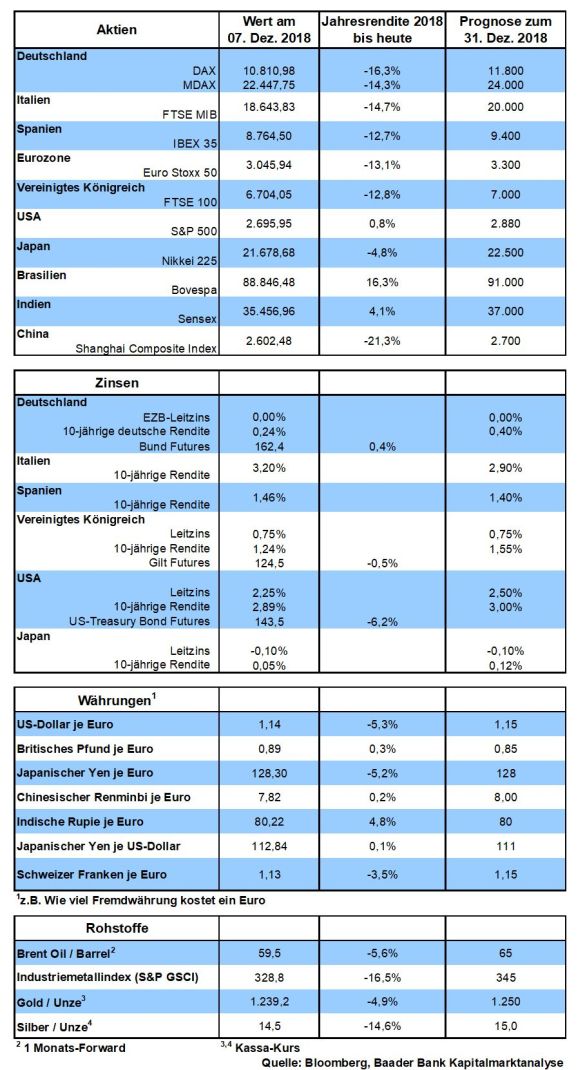

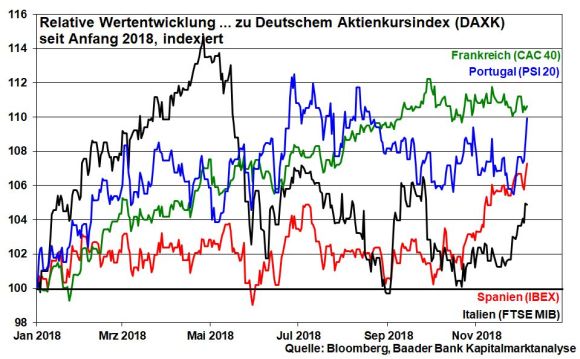

Um ein Defizitverfahren zu verhindern, zeigt sich Italien nach wochenlangem Streit kompromissbereit und stellt ein Haushaltsdefizit von rund 2 anstatt den zuvor anvisierten 2,4 Prozent in Aussicht. Die EU mag vielleicht noch die eins vor dem Komma zur Kühlung ihres Mütchens sehen wollen. Doch wenn es dann im Nachhinein für 2019 tatsächlich auf annähernd drei Prozent hinauslaufen sollte, wird 2020 kein europäischer Hahn mehr danach krähen. Brüssel geht es - in der Vergangenheit klar bewiesen - um theoretische, nicht mehr praktizierte Stabilitätsmoral. Die Anleihemärkte haben dieses Schauspiel längst durchschaut. Vom Oktober-Hoch bei 3,8 Prozent sind die italienischen 10-Jahres Renditen mittlerweile wieder auf 3,1 gefallen.

Italien kommt auch der Ausbau des Europäischen Stabilitätsmechanismus (ESM) zugute, u.a., um eine Letztabsicherung des europäischen Bankenabwicklungsfonds zu erreichen. Die Notfallplanung sieht de facto vor, dass zusätzliche Liquidität in Milliardenhöhe innerhalb von zwölf Stunden vom Rettungsschirm in den Bankensektor überführt werden kann, damit Schuldenschieflagen keinen Dominoeffekt auslösen. Davon profitieren vor allem italienische Banken, die potenzielle Verluste in ihrem Kredit-, vor allem aber im italienischen Staatsanleihebestand nur durch Eigenkapital ausgleichen können, das aber derzeit nur unter erschwerten Bedingungen aus dem laufenden Geschäft oder wegen schwachen Aktienkursen über Kapitalerhöhungen zu beschaffen ist.

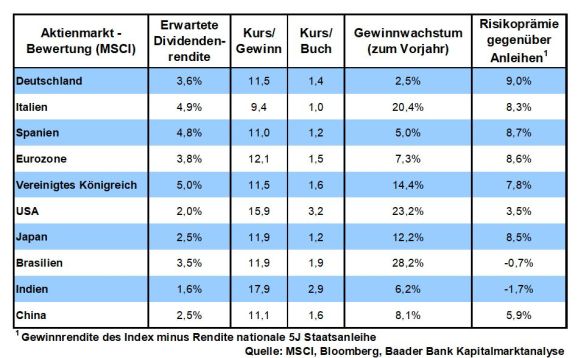

Insgesamt sind diese Beruhigungspillen auch der Grund für die zunehmende Outperformance italienischer gegenüber Aktien aus dem Stabilitätsmusterland Deutschland.

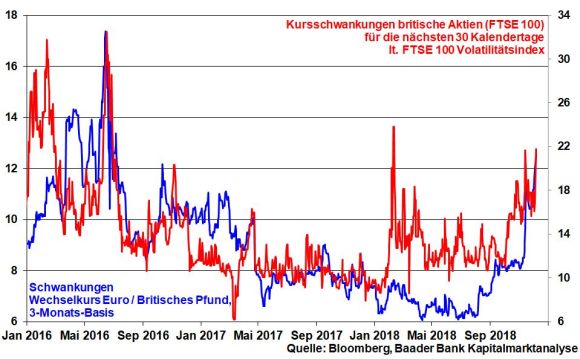

Die politische Debatte im Vereinigten Königreich als Gradmesser für die Brexit-Abstimmung im Londoner Parlament am 11. Dezember legt eine Ablehnung des Deals nahe. Immerhin haben sich die Parlamentarier das Recht gesichert, bei einer Ablehnung des EU-Abkommens Alternativen zu einem dann drohenden „harten“ Brexit zu prüfen. Den Parlamentariern scheint es allmählich zu dämmern, welcher eigenverschuldete, dramatische wirtschaftliche Schaden Großbritannien mit einem No Deal-Brexit droht. Im Übrigen scheint Premierministerin May offenbar zu überlegen, die Parlamentsabstimmung zu verschieben, um noch mehr Zeit zu haben, Brexit-Deal-skeptische Abgeordnete auf ihre Seite zu ziehen. Überhaupt, die Auffassung des Generalanwalts des Europäischen Gerichtshofs, dass Großbritannien seine Austrittserklärung nach Artikel 50 auch einseitig und ohne Zustimmung der EU bis März 2019 zurückziehen könnte, eröffnet zumindest theoretisch die Möglichkeit eines Exit vom Brexit.

Eine wie auch immer zustande kommende Lösung, die die europäischen Kollateralschäden zumindest zeitlich nach hinten schiebt, würde die Aktienmarktstimmung drüben in Großbritannien, aber vor allem auch hüben in Europa aufhellen. In der Zwischenzeit jedoch schlägt sich die Unsicherheit über die zukünftige Entwicklung in deutlich anziehenden Kursschwankungen britischer Aktien nieder, die von der höchsten 3-Monats-Volatilität des britischen Pfund gegenüber Euro seit dem Brexit-Referendum 2016 begleitet wird.

Die Verschnaufpause an den Aktienmärkten als Folge des handelspolitischen Waffenstillstands zwischen Amerika und China für 90 Tage hielt nur kurz.

Die auf Ersuchen Amerikas in Kanada erfolgte Verhaftung der Finanzchefin des chinesischen Technologie-Konzerns Huawei, Tochter des Firmengründers, wird an den Börsen als herber Rückschlag für einen möglichen Handelsfrieden gewertet. Der Einbruch der europäischen und deutschen Exportaktien, die die Folgen des Handelskriegs ungebremst spüren würden, spricht eine klare Sprache.

Huawei wird des Unterlaufens des einseitig von Amerika verhängten Handelsembargos gegen den Iran bezichtigt. Die USA stellen die Lex Trump auch zur Warnung an andere „Embargobrecher“ über alles. Zusätzlich unterstellen die USA dem Staatskonzern Huawei Sicherheitslücken in seiner Netzwerkausrüstung, mit denen Peking angeblich Regierungen und Konzerne überall auf der Welt ausspionieren, deren Technologie stehlen und im Konfliktfall ganze Länder durch Netzabschaltung lahmlegen kann.

Washington setzt sich damit dem Vorwurf aus, einen chinesischen Technologie-Konkurrenten Amerikas auch mit unfairen Mitteln zu schädigen. Tatsächlich ist Huawei als Smartphone-Hersteller ein großer Konkurrent von Apple. Daneben ist das Unternehmen ein hocheffizienter Mobilfunkausrüster, der die 5G-Technologie so schnell wie kein anderes Unternehmen in der Welt entwickelt.

Mit diesem unfreundlichen Akt will Trump sicherlich den Druck auf China erhöhen, ein für Amerika vorteilhaftes Handelsabkommen mit China zu schließen. Trotz der Huawei-Affäre hat China immerhin bekräftigt, dass es den Handelsstreit beilegen will, so dass bis März 2019 sogar mit einem Abkommen zu rechnen ist. Dann wäre auch das Thema Rezession in Deutschland endgültig vom Tisch. Möge Trump seine egozentrischen Sabotageaktionen unterlassen. Damit torpediert er seinen eigenen US-Aktienmarkt.

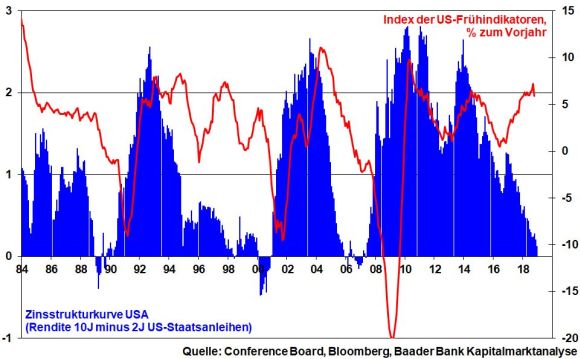

Die neuerliche Verflachung bzw. in Teilen bereits inverse US-Zinsstrukturkurve ist nicht kreditvergabe- und damit auch nicht wirtschaftsfreundlich. Daher zeigt sich die US-Notenbank leitzinsseitig bereits deutlich zurückhaltend. Auch der Anleiheschock, den viele Marktteilnehmer seit langer Zeit als Sargnagel für den Aktienmarkt auserkoren haben, bleibt aus. Der nachlassende Inflationsdruck und die schwächere Weltwirtschaft sind offenbar gewichtigere Argumente als die Liquiditätsverknappung der Fed in Höhe von monatlich 50 Mrd. US-Dollar und die zunehmende amerikanische Verschuldung. Aus der Rentenhausse, die eine Aktienhausse begünstigte, wird keine Rentenbaisse.

Jeder Aktienstabilisierung wird zunächst noch mit viel Skepsis begegnet, weil neue schwarze Schwänchen wie die Huawei-Affäre immer wieder Wunden aufreißen. Jede Art von Wundsalbe in Form guter Nachrichten wäre jedoch ein wichtiges Kaufsignal für die an den Seitenlinien des Börsenspielplatzes wartende umfangreiche Liquidität. 2019 wird ein besseres Aktienjahr.

Nach Verletzung der Unterstützung bei 11.051 Punkten drohen Kursverluste bis zu den Haltelinien bei 10.403 und 10.100. Auf der Oberseite liegen zunächst Widerstände bei 11.051, 11.206, 11.316 und 11.519. Für eine deutliche Stimmungsaufhellung muss allerdings die Barriere bei 11.696 überwunden werden. Darüber liegen die wichtigen Widerstände bei vor allem 11.800 und 12.125 Punkten.

Der Fokus der Finanzmärkte gilt der am 11. Dezember stattfindenden Abstimmung im britischen Parlament über das Brexit-Abkommen mit der EU. Möge die Weisheit siegen und der Rinderwahn verlieren.

In China signalisiert der Einbruch der Im- und Exporte nach dem zollbedingt vorgezogenen Warenverkehr im Vormonat eine anhaltende konjunkturelle Anfälligkeit. In Japan deutet der von der Bank of Japan ermittelte Tankan Index für die japanische Großindustrie auf eine leichte Konjunkturstabilisierung im IV. Quartal hin.

In den USA zeigt sich die Konjunktur gemäß Einzelhandelsumsätzen und Industrieproduktion stabil. In den wieder schwächeren Inflationsdaten schlägt sich der Preisverfall bei Energierohstoffen nieder.

In der Eurozone deuten die Einkaufsmanagerindices für das Verarbeitende Gewerbe und den Dienstleistungssektor auf keine schnelle Wirtschaftsverbesserung hin.

Zwar dürfte die EZB ihr Anleiheaufkaufprogramm trotzdem beenden, den Finanzmärkten aber mit einer zurückhaltenden Leitzinserhöhungsvision und der Andeutung einer im Bedarfsfall sofortigen Liquiditätszurverfügungstellung jegliche Restriktionsängste nehmen. Abhängig von dem Ausgang der Brexit-Abstimmung ist ohnehin mit geldpolitischem Goodwill zu rechnen. In Deutschland setzen die ZEW Konjunkturerwartungen ihre zaghafte Stabilisierung auf niedrigem Niveau fort.

Im Kalten Krieg hatten die USA den Wettstreit um die Nr. 1 in der Welt gegen die Sowjetunion militärisch klar für sich entschieden. Der Kalte Krieg von damals ist heute zum heißen Wirtschafts-Krieg geworden. Nicht mehr nur von militärischer, sondern immer mehr von wirtschaftlicher Stärke hängt ab, wer das Zepter über die Welt schwingt.

Konkret muss man bei der industriellen Revolution 4.0 der Welt den eigenen Stempel aufdrücken, bevor man selbst ein Brandzeichen erhält. Hier sind die USA zweifelsohne stark. Die High Tech-Welt spricht fließend „amerikanisch“. Und an diese internationale Spitzenposition hat sich Amerika auch ähnlich gewöhnt wie der FC Bayern München in der Bundesliga.

Tatsächlich muss Amerika vor europäischer Digital-Konkurrenz wenig Angst haben. Der alte Kontinent gilt nicht als ebenbürtig, wird eher belächelt.

Dagegen nimmt man China ernst. Als früherer Kreisklassenverein ist China immer weiter aufgestiegen und rückt der Nr. 1 immer mehr auf den Pelz. China ist nicht mehr nur die Werkbank der Welt. China ist Weltmeister in Patentanmeldungen. Technologie spricht zumindest als Zweitsprache Mandarin.

So gibt es mittlerweile auf fast allen High Tech-Stufen zum amerikanischen das chinesische Gegenstück. Das Pendant zu Apple ist Huawei, statt bei Google wird im Land der Mitte auf Baidu gesucht und gefunden, Amerika shoppt online bei Amazon, in China bestellen nicht nur die 40 Räuber bei Alibaba und während Uncle Sam sich über Facebook, Instagram, WhatsApp oder YouTube sozial produziert, läuft Kommunikation beim Pandabären über WeChat.

Sicherlich hat China beim Aufstieg in die technologische Champions League nicht nur mit lauteren Mitteln gearbeitet. Die eigene Technologie-Brut wurde einseitig und unfair gedopt. So ist z.B. amerikanisches Social Media im Reich der Mitte verboten wie die Benutzung von Smartphones im Kino. Google hat man kaputtzensiert. Hier kann ich den Unmut von Donald Trump gut verstehen.

Die führende Rolle Amerikas vor China will Trump unter allen Umständen erhalten. Dazu spielt er auch gerne über handelspolitische Bande.

Tatsächlich hat es der neue US-kanadisch-mexikanische Handelsvertrag in sich. Amerika kann vom Abkommen zurücktreten, wenn Kanada oder Mexiko Freihandelsabkommen mit einem Land abschließen, das keine „Marktwirtschaft“ ist. Dreimal darf man raten, wer damit wohl gemeint ist. Beide Länder werden kaum auf den riesigen, vor ihrer Haustür liegenden US-Absatzmarkt verzichten, um nach Meinung Trumps „marktwirtschaftlich krumme Handels-Dinger“ mit China zu drehen.

Um Druck auf China auszuüben, wird auch Europa missbraucht. Trump setzt der EU die Pistole auf die Brust. Entweder wir lassen uns vor den amerikanischen Handels-Karren spannen und marschieren als westliche Allianz gemeinsam gegen China. Dann hält sich Trump mit Zöllen gegenüber den europäischen Exportnationen wie ein gütiger Vater zurück. Anderenfalls verhält sich Trump wie ein Rabenvater und uns trifft der amerikanische Zoll-Bannstrahl mit voller Wucht.

Doch scheint so manchem europäischen Politiker die harte Haltung Trumps gegen China ohnehin recht zu sein. Auch Europa hat mit dem schon sprichwörtlichen chinesischen Protektionismus seine liebe Not. Und wer will angesichts einer schwächeren Wirtschaftsstimmung in Europa schon auf die saftig-grünen Absatz-Weiden in den USA verzichten. Bei nüchterner Analyse ist dem eurosklerotischen Europa das amerikanische Hemd deutlich näher als der chinesische Rock.

Diese Einschätzung unterstreicht der Besuch der deutschen Auto-Lobby im Weißen (Auto-)Haus. Die Autoverkäufer aus Merry Old Germany werden Trump viel Rabatt eingeräumt haben. Viele neue Investitionen und Arbeitsplätze in Amerika und weniger in China wird man versprochen haben, damit der amerikanische Zollhammer im Werkzeugkasten bleibt. Ich kann mir das zynische Grinsen von Trump gut vorstellen.

Wie Darth Vader beim Krieg der Sterne will Trump die chinesischen Rebellen bändigen. Der handelspolitische Burgfrieden zwischen den USA und China mag zwar versöhnlich klingen. So wollen beide Seiten 90 Tage lang auf alle weiteren Zollerhöhungen bzw. -erweiterungen verzichten. Doch kann vom Rauchen einer Friedenspfeife noch keine Rede sein. Noch gibt es keine finale Handelslösung.

Trump will China noch weiter unter Zeitdruck, sozusagen auf Bewährung, setzen damit es sich vom planwirtschaftlichen Saulus zum marktwirtschaftlichen Paulus wandelt.

Aus Angst davor, dass die augenblickliche Exportstimmungsdelle zur -beule wird, dürfte sich China - so meine Einschätzung - in puncto Zollerleichterungen, Marktöffnungen und Technologie-Klau - im Rahmen eines 2019 zu schließenden Handels-Deals mit Amerika konziliant zeigen. Und das ist auch bei nüchterner Betrachtung fair.

Natürlich leidet auch die US-Industrie durch hohe Importzölle auf chinesische Vorprodukte und die US-Soja- und Maisfarmer unter den gestiegenen Einfuhrzöllen in China. Unter dem Strich jedoch hat China mehr zu verlieren, Amerika also die besseren Wirtschafts-Karten.

An friedlicher Koexistenz ist Trump wenig interessiert. Er liebt den Film „Highlander“. Denn es kann nur einen geben.

Insgesamt ist es für einen Abgesang auf Amerikas Führungsrolle in der Welt noch viel zu früh.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Der Handelskrieg ist nur ein Stellvertreterkrieg" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Waffenstillstand - aber kein finaler Frieden" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München