7. Juni 2019

7. Juni 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Wachsende Konjunktursorgen zwingen die EZB, ihre Wachstumsprognosen zu kappen. Folgerichtig verlängert sie ihr Versprechen unveränderter Leitzinsen und stellt nun frühestens in der zweiten Jahreshälfte 2020 Zinserhöhungen in Aussicht, wenn überhaupt. Auch bei der Liquiditätsversorgung bleibt die EZB großzügig, wenn auch nur indirekt. De facto gewährt sie Banken für die Aufnahme neuer Langfristkredite sogar einen Zinsbonus, damit sie an Stelle der EZB mit dem Aufkauf von z.B. italienischen Anleihen Staatsfinanzierung betreiben. Selbst die zukünftige Wiederaufnahme von Anleihekäufen und/oder Zinssenkungen wird im EZB-Direktorium offenbar diskutiert. Gleichzeitig hat die US-Notenbank die Wende der Zinswende eingeleitet. Der konjunkturellen Not gehorchend bleibt eine lockere Geldpolitik der ständige Begleiter an den weltweiten Finanzmärkten.

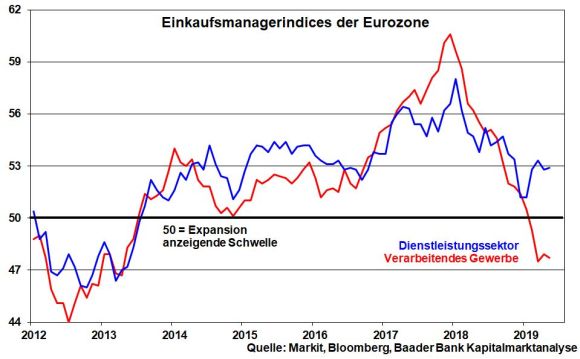

Die Eskalation im amerikanisch-chinesischen Handelskrieg mit Kollateralschäden für das weltwirtschaftliche Klima zeigt unverkennbar Wirkung beim globalen Einkaufsmanagerindex für das Verarbeitende Gewerbe. Mit einem Wert von knapp unter 50 im Mai zeigt dieser erstmals seit Ende 2012 wieder Schrumpfung an. Die Konjunkturrisiken werden von klaren Warnsignalen bei Industriemetallen begleitet. Insbesondere Kupfer als ein valider Weltkonjunkturindikator - es wird bei Bau- und Infrastrukturinvestitionen und in der Auto- und Elektroindustrie sowie dem Maschinenbau eingesetzt - hat von seinem Jahreshoch im April bereits knapp 12 Prozent verloren. Die markante Kürzung der Weltwachstumsprognosen seitens der Weltbank von 3,6 auf 2,6 Prozent für 2019 unterstreichen die prekäre realwirtschaftliche Situation.

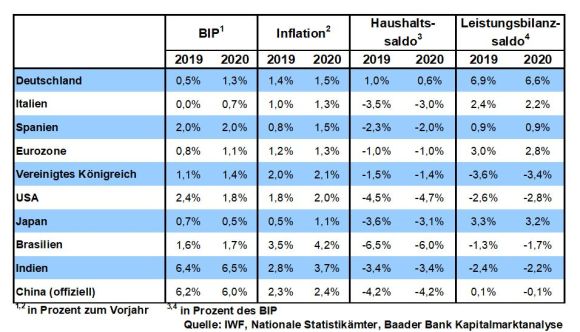

Auch wenn Notenbankchef Draghi einer Rezession in der Eurozone eine „sehr geringe“ Wahrscheinlichkeit einräumt, verringerte die EZB auf ihrer letzten Sitzung insgesamt ihre quantitativen Wachstumsprojektionen (2019 1,2 statt 1,1 Prozent, 2020 1,4 statt 1,6 Prozent und 2021 1,4 statt 1,5 Prozent) dennoch. Während sich der Dienstleistungssektor widerstandfähig zeigt, befindet sich das Verarbeitende Gewerbe gemäß Einkaufsmanagerindex für die Eurozone auf deutlichem Schrumpf-Kurs, insbesondere im frühzyklischen Investitionsgüterbereich.

Grundsätzlich betont die EZB die zunehmenden Abwärtsrisiken für die Euro-Wirtschaft, die aus Handelskonflikten, wiederaufgeflammten Euro-Risiken - siehe Italien - und dem Schreckgespenst eines No Deal-Brexit herrühren.

Zwar ließ die EZB ihre Inflationsprojektionen weitestgehend unverändert (2019 1,3 statt 1,2 Prozent, 2020 1,4 statt 1,5 Prozent und 2021 unverändert 1,6 Prozent). Doch hält sie damit längerfristig ihr Inflationsziel von zwei Prozent weiter für nicht erreichbar. Das verschafft ihr Beinfreiheit für geldpolitische Lockerungsmaßnahmen.

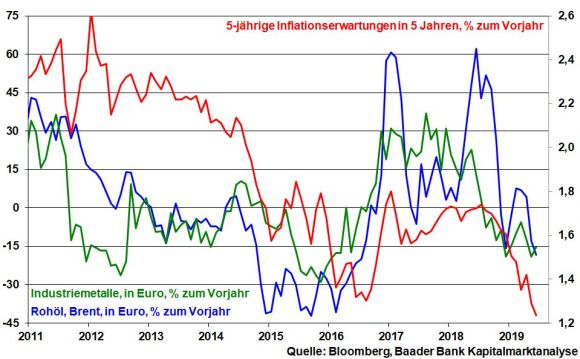

Auch die Finanzmärkte signalisieren mit ihren abwärts gerichteten Inflationserwartungen, dass der Preisdruck in der Eurozone weiter abnimmt. Die konjunkturbedingten Preiseinbrüche bei Rohöl bestätigen diese Einschätzung. Das Wort Leitzinserhöhung wird aus dem Duden der europäischen Finanzmärkte gestrichen. Wer in guten Konjunkturzeiten die Zinsen nicht erhöht, erhöht sie gewiss auch nicht in schlechten.

Nachdem sich die EZB bislang auf unveränderte Zinsen bis Ende 2019 festgelegt hatte, sollen die Leitzinsen gemäß EZB-Kommuniqué nun „über die erste Hälfte des Jahres 2020 und in jedem Fall so lange wie erforderlich auf ihrem aktuellen Niveau“ bleiben. Weitere Verlängerungen sind nicht ausgeschlossen. Denn Draghi unterstrich sehr entschieden die Handlungsbereitschaft der EZB, bei sich verschlechternden Rahmenbedingungen alle verfügbaren auch unkonventionellen Instrumente einzusetzen, um Schaden von der Eurozone abzuwenden. Konkret haben einzelne Mitglieder des geldpolitischen Rats Senkungen des Einlagenzinses und die Wiederaufnahmen von Anleiheaufkäufen vorgeschlagen, für die es laut Draghi auf Journalistennachfrage tatsächlich „bedeutenden Spielraum“ gibt. So könnte die EZB angesichts einer wieder taubenhafteren Fed zudem das Aufwärtspotenzial des Euros begrenzen. Allerdings würde ein noch niedrigerer Einlagenzins die Ertragslage der Banken weiter belasten. So oder so werden die Zinssparer weiter schmachten.

Daneben hält die EZB an ihrer Absicht fest, „die Zahlungen fällig werdender Wertpapiere aus ihrem Anleiheaufkaufprogramm über einen längeren Zeitraum nach dem Datum, an dem sie die Leitzinsen erhöht, vollständig zu reinvestieren“.

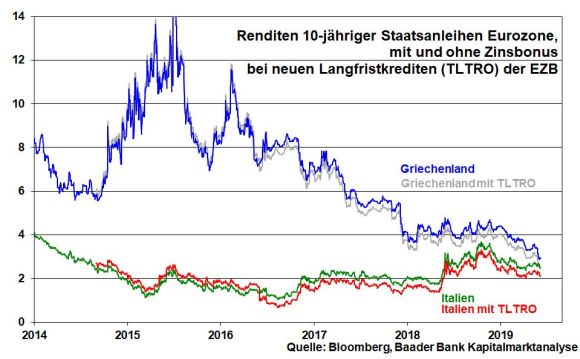

Bazooka-Qualitäten haben aber vor allem die ab September 2019 den Banken angebotenen quartalsweisen Langfristkredite (TLTRO III). Je mehr Euro-Banken ihr Kreditvolumen an die Realwirtschaft erhöhen, umso näher soll der Zins dieser neuen Kredite am negativen Einlagensatz zuzüglich 0,1 Prozentpunkte (insgesamt also maximal -0,3 Prozent) liegen. De facto werden ihnen Zinsgeschenke als Anreiz zur Mittelaufnahme gewährt.

So kommen sie neben den vergleichsweise attraktiven Renditen für z.B. italienische oder griechische Staatsanleihen in den Genuss einer Extra-Rendite. Ohnehin muss für Staatspapiere im Gegensatz zu Krediten an Unternehmen oder Haushalte kein kostbares Eigenkapital unterlegt werden, das bei vielen Banken rar gesät ist. So lassen sich insgesamt zukünftige Konjunktur- und Sozialprogramme und damit die Neuverschuldung der Euro-Staaten auch ohne direkte Netto-Anleihekäufe der EZB finanzieren.

Ein Handicap dabei könnten grundsätzlich Bonitätsrisiken sein. Nachdem die italienische Regierung eine Überschreitung der Defizitgrenze von drei Prozent anstrebt, will die EU ein Defizitverfahren gegen Italien anstoßen. Allerdings haben diese bereits bei früheren Schuldensündern praktisch noch nie zu tatsächlichen Sanktionen geführt. Die Erfahrung lehrt, dass die EU-Kommission nach verbalen Schaukämpfen schließlich auf Kompromiss, auf Deeskalation setzt. Auch im Falle Italiens will sie dem Euro-Skeptizismus und seinen populistischen Helfern nicht noch mehr Wasser auf die Mühlen leiten. Italien ist im Gegensatz zu Griechenland Euro-systemrelevant. Diesen Braten haben die Anleiheinvestoren längst gerochen.

Eine sinnvolle Lösung der italienischen Schuldenkrise wäre es, wenn man dem Land „gute“ Staatsschulden großzügig, sanktionslos und ohne Anrechnung auf Schuldenkriterien unter der strikten Bedingung gewährt, diese ausschließlich der italienischen Standortverbesserung und Digitalisierung zugutekommen zu lassen, um über verbesserte Wettbewerbsfähigkeit Unternehmen anzuziehen, die Arbeitsplätze schaffen. Diese innovative Fiskalpolitik ist übrigens europaweit anzuwenden.

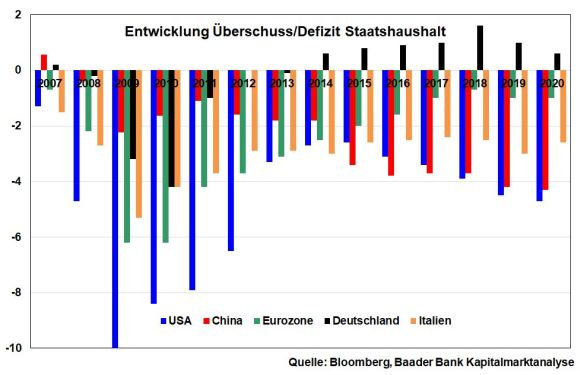

Auch die USA und China haben hohe Haushaltsdefizite, die oberhalb der EU-Stabilitätskriterien liegen. Mit diesen Investitionen steigern sie ihre Chancen im globalen Konkurrenzkampf. Wie soll Italien, aber auch die Eurozone insgesamt alternativ jemals wieder wachsen, wenn deren Volkswirtschaften zum Industriemuseum werden. Und wie werden ansonsten wohl zukünftige Wahlen ausgehen, wenn die Bürger mit Europa immer mehr Perspektivlosigkeit verbinden?

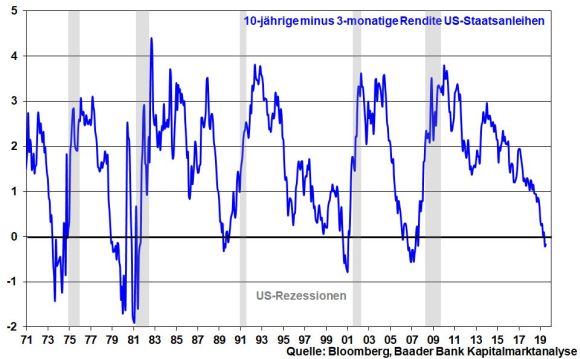

Die zunehmend inverse US-Zinsstrukturkurve, bei der die Zinsen im kurzfristigen Laufzeitbereich höher als im langfristigen sind, ruft bei der Fed Rezessionsängste hervor. Tatsächlich signalisierte in der Vergangenheit eine nachhaltig inverse Zinskurve einen nahenden Wirtschaftsabschwung. Denn aufgrund schwacher Zinsmargen halten sich Banken bei der Kreditvergabe zurück. Laut Präsident der Federal Reserve Bank of St. Louis James Bullard „scheinen die Signale der Zinskurve darauf hinzudeuten, dass der aktuelle Leitzins unangemessen hoch ist".

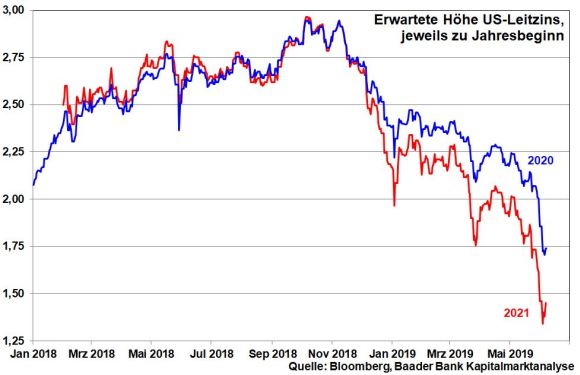

Selbst Fed-Chef Powell deutete zuletzt in einer für Notenbanker ungewohnt offenen Rede „eine angemessene Reaktion auf Auswirkungen des Zollstreits“ an, um den Aufschwung zu stützen. Damit hat die Fed ihre bislang geduldige Haltung aufgegeben und die Tür für die Zinswende nach unten weit aufgestoßen. Allerdings setzt sich die Fed so der Gefahr aus, als Erfüllungsgehilfe des US-Präsidenten Trump zu gelten, der seit langem unverhohlen Leitzinssenkungen fordert. Die US-Terminbörsen preisen bis Januar 2020 bereits drei Zinssenkungen auf dann 1,75 bzw. bis Anfang 2021 unter 1,5 Prozent ein.

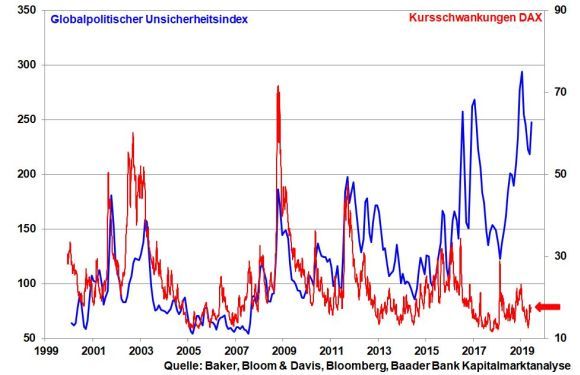

Die Aktienbörsen bewegen sich aktuell im Spannungsverhältnis zwischen transpazifischer Handelsverunsicherung und geldpolitischer Lockerung. Zwar haben viele Anleger bis dato erwirtschaftete Buchgewinne realisiert und warten mit Neuengagements, bis mehr handelspolitische Klarheit herrscht. Doch trotz einem geopolitischen Risikoindex auf hohem Niveau ist keine Verkaufspanik wie zu früheren politischen Konfliktzeiten oder wie Ende 2018 zu beobachten. Die Volatilität als Risikomaß am deutschen Aktienmarkt ist vergleichsweise verhalten.

Die von US-Behörden angekündigten Untersuchungen zu Marktmacht und Anti-Datenschutz-Vergehen der US-Technologieriesen Apple, Facebook, Alphabet und Amazon haben nur kurzfristig für Unsicherheit gesorgt. Es wird nur mit Geldstrafen gerechnet, die verkraftbar sind. Insbesondere vor dem Hintergrund des (handels-)politischen Konkurrenzkampfs mit China, der sich bereits in chinesischen Repressalien für US-Tech-Giganten niederschlägt und der auch zu Verknappungen beim Export Seltener Erden führen könnte, wird Amerika seine digitalen Pioniere wohl kaum zusätzlich schwächen.

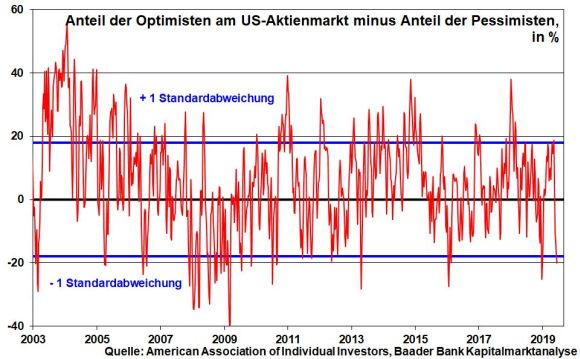

Auf Sentimentebene wirkt die negative mediale Berichterstattung als Brandbeschleuniger auf die Anlegerlaune. In den USA räumen institutionelle Anleger ihre Portfolios, während gleichzeitig starke Absicherungsgeschäfte getätigt werden. Immerhin liegt der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten mittlerweile unterhalb der ersten Standardabweichung, was als Kontraindikator ein allmähliches Ende des Aktienausverkaufs signalisiert.

Da Investoren sich bereits so stark zurückgezogen haben, dass für panischen Verkaufsdruck kaum noch Potenzial besteht, könnten sich mutige Anleger daher vorsichtig an von ihrem Geschäftsmodell stabile und ausgebombte Aktien zurücktrauen. Der Aktien-Knoten platzt aber erst bei nachhaltiger Lösung des Handelskonflikts.

Setzt sich die Korrektur fort, findet der DAX zunächst an den Marken bei 11.974 und 11.800 Punkten Unterstützung. Darunter ist die nächste wichtige Haltelinie bei 11.613 entscheidend. Kommt es zu einer Gegenbewegung, trifft der DAX zunächst an den Marken bei 12.114 und 12.140 auf Widerstand. Weitere Barrieren liegen bei 12.208 und 12.220. Werden diese überschritten, sind Kursgewinne bis zur Marke bei 12.319 Punkten möglich.

In China präsentieren eine schwächere Industriestimmung und stabile Einzelhandelsumsätze ein gemischtes Konjunkturbild.

In den USA können die Einzelhandelsumsätze ihren vormonatlichen Rückgang mehr als ausgleichen, während sich ebenso das Konsumentenvertrauen der University of Michigan stabilisiert. Die Industrieproduktion kann die Schwäche des Vormonats nicht kompensieren. Allerdings stabilisiert sich der Optimismus mittelständischer Unternehmen weiter. Im Mai hält sich der Inflationsdruck begrenzt.

In der Eurozone erhält der Aufwärtstrend der Sentix Konjunkturerwartungen für die nächsten sechs Monate angesichts der unsicheren wirtschaftlichen Großwetterlage einen Knick nach unten.

Geopolitisch laufen immer weniger Heimatfilme, aber immer mehr Thriller. So betreibt nach den USA jetzt auch China Neandertaler-Diplomatie. Im Machtkampf um die Pole Position vor allem im Pazifik schenken sich beide nichts. Mit baldiger Friedensnobelpreis-verdächtiger Konfliktbeilegung ist nicht zu rechnen, da u.a. ein erneut antretender Donald Trump bis zur Präsidentschaftswahl im November 2020 ein Interesse daran hat, das Feindbild China weiter zu bedienen.

Im Extremfall könnte die Welt in einen US- und chinesisch dominierten Teil zerfallen und ein Blockdenken wie damals zwischen NATO und Warschauer Pakt beginnen. Hierbei droht Europa zwischen die Fronten zu geraten. Denn auf die frühere freundliche Unterstützung Amerikas kann Brüssel so wenig hoffen wie das Schaf auf Gnade beim bösen Wolf.

Europa sollte sich nicht zwischen Amerika und China entscheiden, sondern seinen eigenen, einen dritten, Weg gehen. Aber wo soll diese Entschlossenheit herkommen, wenn schon die Politik im bedeutendsten EU-Land, Deutschland, offensichtlich von vielen Wählern so „schwach wie eine Flasche leer“ eingeschätzt wird. Tatsächlich ist die Große Koalition nur noch eine FrüGroKo, eine Früher Große Koalition. Die SPD ist so demoralisiert, dass mit Blick auf die drohenden Wahlverluste bei den im Herbst anstehenden Landtagswahlen in Brandenburg, Sachsen und Thüringen niemand das nächste Opferlamm im Verschleißbetrieb sein will. Und dabei hatte doch Franz Müntefering 2002 den Parteivorsitz als „das schönste Amt neben Papst“ bezeichnet.

Bis auf weiteres soll jetzt ein Trio Infernale die SPD kommissarisch führen, wobei alle drei jedoch jede langfristige Verantwortung ablehnen. Lauwarm kann man vielleicht einen Kaninchenzuchtverein führen, aber keine bereits abgekühlte Regierungspartei. Wenn sich kein Politiker heiß zur SPD bekennt, warum sollten es dann die Wähler tun?

Keine andere Partei hat Deutschland nach dem II. Weltkrieg so dominiert wie die CDU. Insofern nagen Wahlergebnisse unter 30 Prozent auch an ihrer Ehre. Allerdings ist dieser politische Gewichtsverlust auch selbstverursacht. Während Frau Merkel noch kocht, will Frau Kramp-Karrenbauer zügig ran an den Herd, um bis zur nächsten Wahl einen Amtsbonus als Küchenchefin aufzubauen. Doch profilieren sich auch andere durch ordnungsgemäßes Putzen des politischen Gemüses für den höheren Küchendienst. Aber viele Köche verderben den Brei. Adenauer, Erhard und Kohl wussten, warum sie in Partei und Regierung den Kochlöffel geschwungen haben. Wähler wollen wissen, ob es Fisch oder Fleisch gibt.

Tut mir leid, aber diese Große Koalition muss enden. Eine GroKo sollte ohnehin nur im Notfall eingegangen werden. Doch wurde sie unter Angela Merkel zur Regel. GroKos sind unbewegliche Supertanker, weil man sich nur auf den kleinsten gemeinsamen Nenner zubewegen kann und klare Kante, klare Reformpolitik ausbleibt. Da zudem die politische Auseinandersetzung zu kurz kommt, erstarken die politischen Ränder.

Ein hoffentlich bald neuer Parteivorsitzender der SPD oder eine Doppelspitze sind gut beraten, die GroKo zu beenden. Nur in der Opposition können Sozialdemokraten programmatisch genesen. In der GroKo werden sie ansonsten weiter verdorren wie ein Topfblume, die während des Sommerurlaubs nicht gegossen wird. Allerdings kommt es auch auf Köpfe an. Den Sozialismus-Liebhaber Kevin Kühnert haben weder die alte Tante SPD noch Deutschland verdient.

In diesem Fall würden CDU/CSU das Dreierbündnis „Jamaika“ anstreben. Doch werden die Grünen definitiv auf Neuwahlen bestehen. Denn während sie im aktuellen Bundestag hinter der FDP liegen, könnten sie dann sogar vor der Union stehen. Wer gibt sich mit Bronze zufrieden, wenn er Chancen auf Gold hat? In der Kanzlerfrage liegt Habeck in der Tat vor AKK.

Diesen Verlust von Kanzlerschaft und Richtlinienkompetenz wollen die Christdemokraten meiden wie ein hellhäutiger Nordländer die Sonne der Südsee. Überhaupt, käme es zu Grün-Schwarz könnte die Union als „Juniorpartner“ ein ähnliches Schicksal erleiden wie derzeit die SPD. In der Hoffnung, dass der Klima-Hype zumindest etwas abflaut, werden Union und SPD ihre kaputte Beziehung leider noch ein bisschen aufrechterhalten. Es erinnert an eine verschlissene Ehe, die nur noch Bestand hat, um das gemeinsame Haus nicht aufgeben zu müssen. Doch ohne jeden politischen Lustgewinn kommt Deutschland nicht voran.

Verantwortungsvolles Regieren ist aber was Anderes als oppositionelles Kritisieren. Diese schnöde Erfahrung haben die Grünen schon früher in der Koalition mit der Schröder-SPD gemacht. Die Wähler werden schnell am eigenen Leib spüren, dass Ökologie vielfach auf Kriegsfuß mit Ökonomie steht. Wenn Unternehmen der Old Economy (Autoindustrie, Energiewirtschaft) den deutschen Standort aus z.B. Angst vor mangelnder Stromsicherheit noch kritischer hinterfragen, aber auch liebgewonnene Gewohnheiten wie Billigfliegerei und der Verzehr von Rindfleisch aufgrund der Methan ausstoßenden Kuh deutlich teurer werden, kann die grüne Freundschaft schnell enden. Denn wer arbeitslos ist, dem dürfte Klimaschutz herzlich egal sein.

Sollten die Grünen vor diesem Hintergrund vor wirklich grüner Politik zurückschrecken, könnten viele ideologische Anhänger enttäuscht sein. Was heute besonders top ist, kann morgen schon ein besonderer Flop sein. Siehe FDP: Bei der Bundestagswahl 2009 fuhren sie ihr historisch bestes Ergebnis ein, um dann 2013 an der Fünfprozentklausel zu scheitern.

Es wäre naiv, auf ein Ende des parteipolitischen Taktierens zu hoffen. Grundsätzlich muss aber vernünftig regiert werden, weniger ideologisch und fundamental, mehr pragmatisch und realistisch.

Berlin braucht zunächst stabile politische Verhältnisse. Das war lange Zeit ein wesentlicher Charakterzug deutscher Politik, der auch Ruhe in den EU-Karton brachte. Und unruhig ist es schon wieder, siehe z.B. Italien. Wackelt selbst Deutschland, kann Europa umkippen.

Stabilität ist aber nur ein Standbein. Das andere Standbein ist die Erledigung von Hausaufgaben. Man muss sich endlich um den deutschen Standort kümmern, konkret die Hemmnisse für Investitionen und Arbeitsplatzaufbau beseitigen wie Unkraut auf den Gehwegen. Nach Anzahl der ausländischen Investitionsprojekte ist Deutschland nicht nur hinter Frankreich, sondern sogar hinter Großbritannien zurückgefallen, das mit seiner EU-Renitenz doch ein richtiges Investitionsrisiko sein müsste.

Es ist ein großer Nachteil, dass viele Politiker zeitlebens nur politisiert, aber - wie es mein Opa immer formulierte - noch nie eine Schippe in der Hand gehabt haben. Sie reden von etwas, was sie selbst gar nicht kennen. Es fehlt der wirtschaftliche Stallgeruch von Handwerkern oder Unternehmern. Während Wirtschaftskompetenz in diesen Berufen Bedingung für Erfolg ist, wird sie in der Politik oft als zu behandelnde Krankheit betrachtet.

Auch im Zeitalter des Klimaschutzes gilt: Wirtschaft ist nicht alles, aber ohne Wirtschaft ist alles andere nichts.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Droht aus Italien die nächste Euro-Krise?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Was für ein Mai" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München