7. September 2018

7. September 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Aktuelle Krisen - Handelskonflikt, Schwellenländer-Krise, Italiens Schuldenprobleme - belasten die internationalen Aktienmärkte, jedoch asymmetrisch. Während die europäischen Aktienmärkte die Krisenknute besonders zu spüren bekommen, scheinen US-Aktien trotz einer vielfach irritierenden Politik des US-Präsidenten ein Hort der Stabilität zu sein. Wie erklärt sich die Besserstellung der US-Aktien und hat sie Bestand?

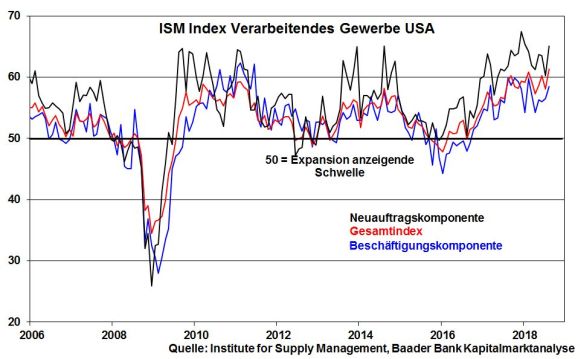

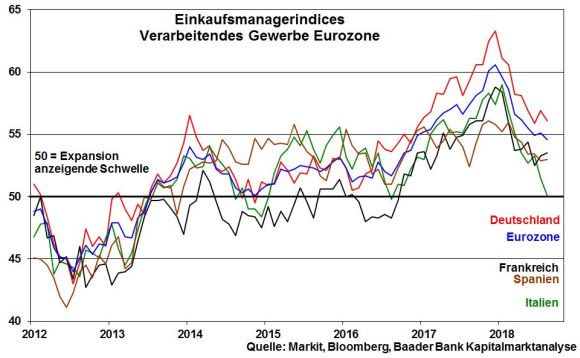

Dank der Standortverbesserungen, konkret Steuersenkungen, Infrastrukturmaßnahmen, Digitalisierungsvorsprüngen und Deregulierungen im Finanzsektor, zeigt sich die US-Wirtschaft stark. Neuester Beweis hierfür ist der Anstieg des ISM Index für das Verarbeitende Gewerbe im August auf den höchsten Stand seit Mai 2004. Bemerkenswert ist auch die Neuauftragseinschätzung, die ihren Abwärtstrend seit Jahresbeginn mit einer markanten Aufhellung beendet hat.

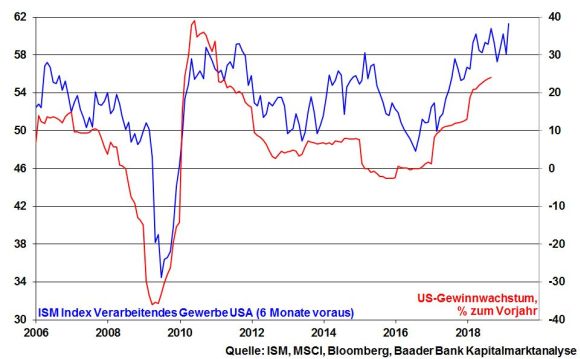

Da einer Aufhellung der Industriestimmung mit einer Verzögerung von sechs Monaten typischerweise auch verbesserte Unternehmensgewinne folgen, ist ein Ende des deutlich aufwärtsgerichteten Ertragstrends von Corporate America noch nicht in Sicht.

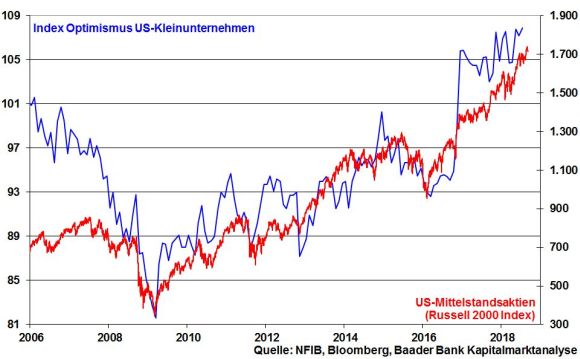

Insbesondere die US-Unternehmen der zweiten Reihe strotzen vor Optimismus. Ein vielbeachteter Optimismusindex für Kleinunternehmen befindet sich auf dem höchsten Stand seit 1983. Diese national ausgerichteten Mittelstandsunternehmen profitieren von den amerikanischen Infrastrukturverbesserungen in besonderem Maß. Und wer seine Umsätze in Ohio oder Oregon erwirtschaftet, dem spielt sogar das protektionistische Umfeld in die Karten. Wenig verwunderlich notiert der Russell 2000 Index als maßgeblicher Aktienindex für Kleinunternehmen auf Rekordniveau.

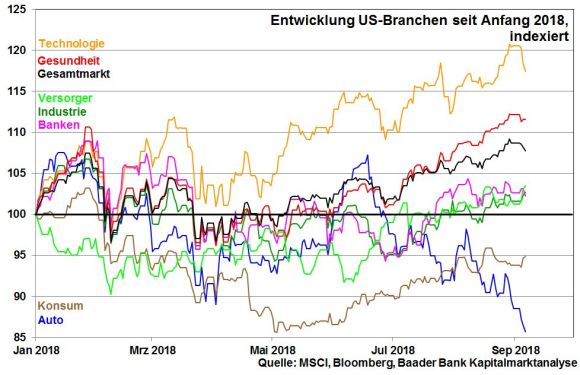

Das Gros der Aushängeschilder im Technologiebereich ist in den USA zuhause. Diese Titel sind vergleichsweise hoch bewertet. Apple und Amazon haben einzeln fast so viel Marktkapitalisierung wie der gesamte DAX. Doch haben die heutigen High Tech-Werte mit der Dotcom-Blase oder dem Neuen Markt nichts mehr gemein. Wo früher viel heiße Luft vorhanden war, findet sich heute viel Substanz durch renditestarke Geschäftsmodelle. Sicherlich wachsen selbst im Technologiesektor die Bäume nicht in den Himmel und sind zwischenzeitliche Gewinnmitnahmen einzukalkulieren. Ihre relative Stärke dürfte aber angesichts des Megathemas Digitalisierung, das den Vergleich mit der Erfindung der Dampfmaschine nicht zu scheuen braucht, gerade in Amerika anhalten.

Die Tech-Riesen im Bereich Cloud Computing profitieren von ihrer Marktführerschaft. Social Media-Anbieter stehen dagegen unter Druck, ihr Werbegeschäft auszubauen und effizienter zu gestalten. Hier bleibt eine verstärkte digitale Vernetzung und breite Anwendung im Industriebereich eine Bringschuld für den nachhaltigen Erfolg von Facebook, Apple und Alphabet.

Während Technologie auf Branchenebene grundsätzlich glänzt, ist der Autosektor mit steigendem Kostendruck aufgrund zollbedingt gestiegener Vorprodukte vor allem aus China konfrontiert.

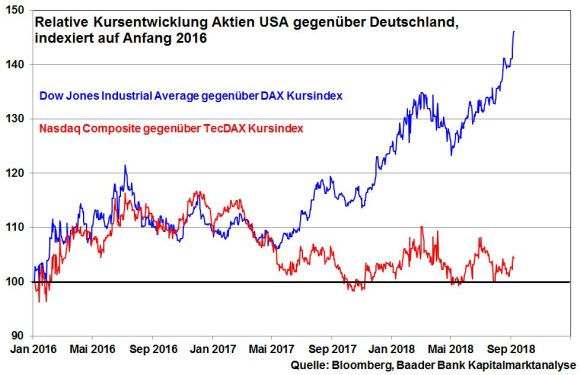

In den USA werden die Weichen Richtung wirtschaftlicher Perspektive gestellt. Durch die Unternehmenssteuersenkungen hat sich Amerika von einem Hochsteuer- zu einem Niedrigsteuerland entwickelt. Das überzeugt auch viele deutsche Unternehmen, mittlerweile lieber in Amerika als in Europa bzw. Deutschland zu investieren. Fatalerweise werden ebenso zukunftsweisende Innovations- und Forschungsaktivitäten dort und nicht im Heimatland vorgenommen. Diese fundamentale Kraft Amerikas schlägt sich erkennbar in einer seit Jahresbeginn zu beobachtenden Outperformance des Dow Jones zum DAX-Kursindex (zur besseren Vergleichbarkeit) nieder.

Interessanterweise entwickelt sich der Technologieindex Nasdaq Composite trotz seiner diesjährigen Hausse nur unwesentlich besser als der TecDAX-Kursindex. Allerdings ist Amerikas High Tech-Sektor um ein Vielfaches größer als der deutsche. Das sollte Ansporn für die Berliner Politik sein, die Gründerszene in Deutschland dramatisch mehr zu fördern als bislang. Neben Themen wie Gendergerechtigkeit und Datenschutz geht es auch um wirtschaftliche Zukunft, um eine neue wirtschaftliche Aufbruchsstimmung wie zur Gründerzeit und beim deutschen Wiederaufbau. Stillstand ist in unserer globalen Welt Rückgang. Diese Aufgabe können Sendungen wie „Die Höhle der Löwen“ nicht übernehmen. Insgesamt ist von einer fortgesetzten Outperformance Amerikas auszugehen.

Im transatlantischen Vergleich kommen für deutsche Aktien zusätzliche Handicaps hinzu. Exportwerte sind von einem Handelskonflikt naturgemäß stärker betroffen. Und die Schuldenkrise in Italien ist ohnehin ein Konfliktthema für Europa. Die EZB steht unter der Knute der italienischen Finanzpolitik, die mit dem Pfund „Kippt Italien, kippt Europa“ wuchert. Sie verhält sich wie ein Räuber, der sich in der Bank die Pistole an die Schläfe hält und droht, Geld her oder ich schieße.

Aber auch hausgemachte Probleme wie der Dieselskandal oder die Energiewende belasten Auto- und Energiewerte. Nicht zuletzt kommt die Katerstimmung bei Bayer wegen der durch die Übernahme von Monsanto drohenden Klagewelle hinzu.

Und während Banken hierzulande massiv an die Kandare gelegt werden, was ihnen Kraft für alternative Geschäftsstrategien raubt, wird die US-Bankenkonkurrenz über Wieder-Deregulierung und ein politisches Verständnis gestärkt, dass zu einem starken Standort auch ertragsstarke Banken gehören. Sicherlich ist eine erneute Deregulierung anlässlich des 10-Jahresgedächtnisses der Lehman-Pleite mit viel Skepsis zu betrachten. Fehlallokationen sind mittlerweile wieder gang und gäbe. Doch führt eine vielfach aus ideologischen und populistischen Gründen Maß und Mitte verlierende Überregulierung von deutschen Banken dazu, dass die Finanzplätze der Welt immer mehr von Wall Street-Banken mit ihren Innovationen und Trends gesteuert werden und wir unseren Einfluss verlieren.

Tatsächlich haben US-Banken seit Mai vergangenen Jahres ihre Outperformance gegenüber Banken der Eurozone wieder ausgebaut.

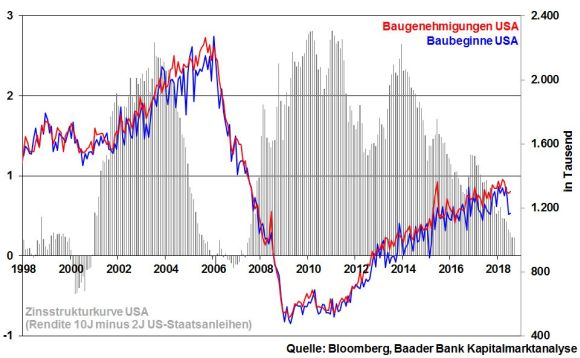

Amerika verdankt seinen Wirtschaftsaufschwung nicht zuletzt einer freizügigen, sich heftig verschuldenden Finanzpolitik. Auch hierdurch zeigt die US-Wirtschaft Überhitzungsanzeichen. Je mehr diese anhalten, umso schädlicher wirkt sich eine restriktive Geldpolitik der US-Notenbank aus. Eine kreditunfreundliche Zinsstrukturkurve hat bereits schwächere Baugenehmigungen, vor allem aber -beginne nach sich gezogen.

Angesichts einer amerikanischen Privatverschuldung, die die Höhen von vor der Immobilienkrise längst hinter sich gelassen hat, wird die Fed aber ihre früher üppigen Zinserhöhungszyklen nicht wiederholen können und von übertriebenem Liquiditätsabzug Abstand nehmen, um Lehman reloaded zu verhindern. Damit will sie auch kein Öl in die aktuell bereits schwelende Krise einzelner Schwellenländer gießen, was schnell zu einem Flächenbrand führen könnte. Diese würden schließlich auch die Industrienationen anstecken. Nicht zuletzt würden die Aktienmärkte weltweit einbrechen. Insbesondere bei High Tech-Werten käme es zum Ausverkauf. Dieser wiederum würde über Risikoscheu bei Privaten und Unternehmen zu einer vielleicht gravierenderen Weltrezession als vor 10 Jahren führen. Wer dann erneut retten müsste, liegt auf der Hand. Eine alte römische Weisheit gilt auch für die Geldpolitik: Wehret den Anfängen. Die Rückkehr zu geldpolitischer Stabilität ist verbaut, denn die Fallhöhe ist größer als 2008.

Kritik an der Amtsführung von Präsident Trump ist völlig berechtigt. Vielfach agiert er wie besessen und ist völlig kritikunfähig selbst wenn rationale Argumente vorliegen.

Aktuell sorgt ein Bericht eines anonymen hochrangigen US-Regierungsmitarbeiters in der New York Times für Aufsehen, wonach engste Mitarbeiter im Weißen Haus versuchen, sich vermeintlich negativ auswirkende Pläne und Absichten des US-Präsidenten zu untergraben. Ohne jede Bestätigung soll im Umfeld des Präsidenten bereits über Möglichkeiten der Amtsenthebung nachgedacht werden. Solche Cäsar-Brutus-ähnlichen Vorgänge schmälern Vertrauen, was bei weiterer Eskalation auch die US-Finanzmärkte und den Status Amerika als Finanz-Supermacht sowie den Dollar als Weltleitwährung angreifbar macht. China steht bereit.

Es ist der republikanischen Regierungspartei viel Überzeugungskraft zu wünschen, den US-Präsidenten auf den Pfad einer diplomatischeren Tugend zurückzubringen. Dies ist allerdings eine sehr große Herausforderung.

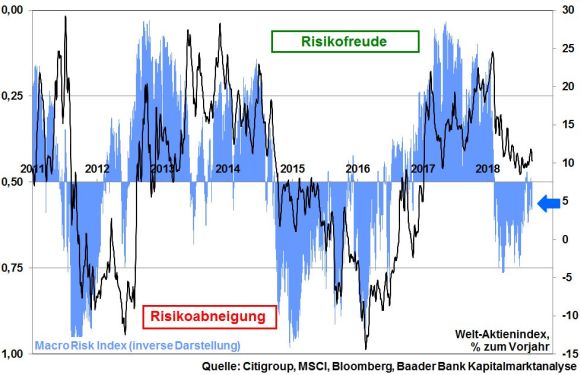

Beim von der Citigroup veröffentlichten Macro Risk Index - er misst die Risikostimmung an den Finanzmärkten - deuten Indexwerte von größer als 0,5 auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin. Der aktuelle Indexwert von rund 0,6 und das gleichzeitig hartnäckige Verharren im Bereich „Risikoabneigung“ legen zunächst weitere Zurückhaltung an den Aktienmärkten nahe.

Auf Sentimentebene haben die institutionellen Anleger in den USA ihre Aktieninvestitionsquote deutlich erhöht, was als Kontraindikator für eine zwischenzeitliche Konsolidierung spricht. Am deutschen Aktienmarkt herrscht hingegen nach wie vor verhaltene Stimmung. Damit ist ein heftiger Ausverkauf unwahrscheinlich.

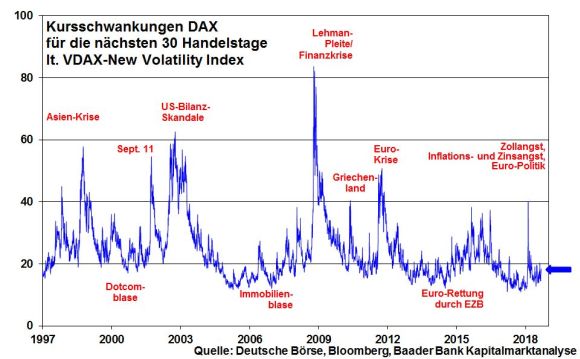

Auch wenn die Kursschwankungen im DAX zuletzt etwas zugenommen haben, deutet insgesamt dennoch wenig auf große Verunsicherung hin.

Auf dem Weg nach oben liegen beim DAX die ersten Widerstände bei 12.067 und 12.125 Punkten. Werden diese erfolgreich überschritten, folgt die nächste Barriere bei 12.450, bevor der Index Kurs auf die Marken bei 12.737 und darüber bei 12.951 nimmt. Kommt es zu Kursverlusten, ist mit Rücksetzern bis zu der Unterstützung bei 11.800 zu rechnen. Die nächste massive Haltelinie folgt dann erst bei 11.104 Punkten.

In China setzen Im- und Exporte, Einzelhandelsumsätze und Industrieproduktion ihre volatilen Seitwärtstrends fort.

Der Konjunkturbericht der US-Notenbank (Beige Book) unterstreicht die grundsätzlich robuste Wirtschaftslage. Dies bestätigen ebenso die Einzelhandelsumsätze sowie das von der University of Michigan veröffentlichte Konsumentenvertrauen. Die Inflation verharrt knapp über dem Zielwert der Fed.

In der Eurozone zeigen sich die Sentix Konjunkturerwartungen für die nächsten sechs Monate verhalten optimistisch. Auf ihrer Sitzung dürfte die EZB zwar das Ende ihrer Anleiheaufkäufe ausrufen, aber zur Finanzmarktberuhigung jede Zinserhöhungsangst dämpfen. In Deutschland deuten die ZEW Konjunkturerwartungen auf ein allmähliches Ende der Konjunkturdelle hin.

Gleich vier Krisen - sozusagen das Quattro Infernale - scheinen auf deutliche Aktienverluste im Herbst hinzudeuten.

Im Vergleich zur Handelspolitik Trumps ist das April-Wetter eine stabile Angelegenheit. Dem Hoch einer Einigung mit Mexiko folgte bislang kein aufgehelltes Handelsklima mit Kanada, sondern das Schlechtwetter-Tief „Donald“. Und obwohl Trump noch vor einigen Wochen mit EU-Kommissionspräsident Juncker eine Friedenspfeife rauchte, hat er kürzlich wieder das Handels-Kriegsbeil ausgegraben. Er will nicht akzeptieren, dass einerseits Amerikas Automobile in Europa so viel Anklang finden wie vegane Burger im Mittleren Westen, aber andererseits Amerikaner Freude am Fahren deutscher Fahrzeuge haben. Eigentlich ist es eine ur-amerikanische Maxime, dass sich das bessere Produkt durchsetzt. Doch statt von Marktwirtschaft ist Trump von seiner Rettungsmission der US-Industrie so überzeugt, dass er weiter versuchen wird, deutschen Autoherstellern und ihren Aktien Zucker in den Tank zu schütten.

Um den Wirtschaftsschaden nach dem Brexit zu begrenzen, verlangt die britische Premierministerin May von der EU kategorisch eine Freihandelszone für Güter und Agrarprodukte. Außerdem will London im Dienstleistungs- und Finanzsektor sein eigenes Süppchen kochen. Das wäre eine Scheidung, bei der ein Partner weiter das gemeinsame Haus bewohnt und sich ungeniert am Kühlschrank bedient, ohne ihn selbst aufzufüllen. Diese Vollkasko-Scheidung muss die EU ablehnen, um keine Trennungsanreize bei anderen aufkommen zu lassen. Kommt es statt zu einer gütlichen zu einer schmutzigen Scheidung ohne Einigung geht es den Briten zukünftig nicht nur schlecht, sondern richtig dreckig. Aber sie wollen ja den Brexit, ansonsten würden sie auf eine Tüte Fish & Chips verzichten und für eine neue Abstimmung auf die Straße gehen.

Der deutschen Exportwirtschaft wird die britische Kaufkraft für z.B. deutsche Autos fehlen. Schlimmer ist jedoch, dass der britische Exodus die europäische Gemeinschaft schwächt. Instabilität und Wirtschaftsunfreundlichkeit werden immer mehr ins Kraut schießen. Wenn Europa gegenüber Amerika und China an geopolitischer und wirtschaftlicher Schlagkraft einbüßt, wird das auch an den europäischen Aktienmärkten nicht Halt machen.

Auf den ersten Haushaltsentwurf 2019 der neuen italienischen Regierung ist die Finanzwelt gespannt wie auf einen neuen Blockbuster im Kino. Rom plant zwar „nur“ ein Defizit unter der maximal erlaubten Schwelle von drei Prozent zur Wirtschaftsleistung. Doch ist zu befürchten, dass zukünftige Wachstumsprognosen so frisiert werden, wie ich das früher mit meinem Moped gemacht habe. Denn angesichts einer nachgebenden Stimmung in der Industrie ist ordentliches Wachstum ein Märchen ohne Happy End.

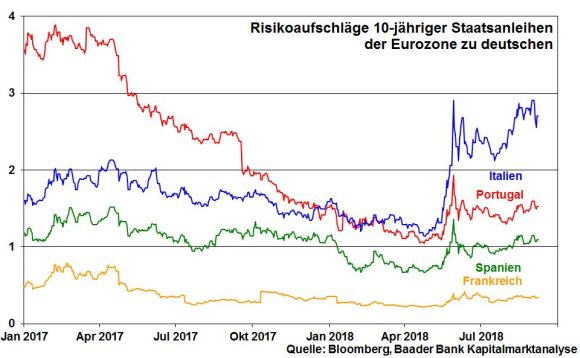

Damit wächst die Gefahr einer neuen großen Euro-Schuldenkrise, weil Italien im Gegensatz zu Griechenland von entscheidender Bedeutung ist. Sind die gestiegenen Risikoaufschläge italienischer gegenüber deutschen Staatspapieren der Beginn eines fatalen Zinsschocks, der die Schuldenlast Italiens untragbar macht und schließlich auch die anderen üblichen Schulden-Verdächtigen der Euro-Südzone in Geiselhaft nimmt?

Den Gestank der letzten Krisen der Schwellenländer - 1997/98 wegen Leistungsbilanzdefiziten, im Rahmen der Finanzkrise ab 2008, im Zusammenhang mit den Schockwellen an den globalen Zinsmärkten 2013 und zuletzt 2015/16 aus Angst, Chinas Wachstumsmodell könnte scheitern - hat noch jeder Aktionär in der Nase. Damals wurden jeweils alle Emerging Market von den Finanzmärkten einfach über einen Kamm geschoren und abgestraft.

Da die Emerging Markets immer mehr Wirtschaftskraft auf sich vereinen, wächst auch ihr weltwirtschaftliches Schadenspotential. Die aktuellen Währungseinbrüche in Indien, vor allem aber in Argentinien und der Türkei werden vielfach bereits als Vorboten einer neuen allgemeinen Krise der Schwellenländer mit globalen Ansteckungseffekten betrachtet.

Auf den ersten Blick sprechen diese Krisen für gewaltige Aktien-Herbststürme. Doch ist auch ein zweiter Blick auf das Herbstwetter anzuraten.

Das Trumpsche Handels-Tief kann sich durchaus abschwächen. Zunächst gibt es viele rational und nicht wie der US-Präsident emotional handelnde US-Unternehmen, die nicht auf die europäischen Lieferketten und schon gar nicht auf die Absatzmärkte in Übersee - die bei einer Handelseskalation ebenso weniger zugänglich wären - verzichten wollen. Und was spricht gegen mehr US-Importe von Sojabohnen, Flüssiggas und Fracking-Öl nach Europa, damit sich der europäische Handelsbilanzüberschuss zu den USA verringert?

Um die britische Küche ist es nach EU-Exodus der Briten nicht unbedingt schade. Und die typischerweise sehr flexible deutsche Exportindustrie wird den Ausfall Großbritanniens zunehmend ersetzen können. Aus Stabilitätssicht ist der Abgang Großbritanniens sicherlich schmerzhaft. Aber wie weh tut es eigentlich noch, wenn die Stabilitätsunion doch ohnehin regelmäßig vermöbelt wird?

Tatsächlich geht die Entstabilisierung Europas weiter. Oder glaubt irgendjemand, dass Italien in den europäischen Schuldturm geworfen wird? Niemand in der EU will die Italiener gegen EU und Eurozone aufbringen. Brüssel ist das Zusammenhalts-Hemd näher als der Stabilitäts-Rock.

Und einem nachhaltigen Vertrauensverlust Italiens an den Anleihemärkten oder gar einem Schuldeninferno wird sich die EZB entgegenstemmen wie eine Henne, die ihre Küken schützt. Einer Zahlt Bestimmt bleibt die inoffizielle Übersetzung von EZB. Mit diesem geldpolitischen Breitbandantibiotikum werden auch Ansteckungseffekte im Keim erstickt. Übrigens, wenn kein Deutscher EZB-Präsident wird, muss auch niemand im Euroraum Stabilität befürchten.

In puncto Schwellenländer gibt es sicherlich die bad boys, die meinen, wirtschaftliche Naturgesetze aushebeln zu können. Da darf man sich nicht wundern, wenn das Auslandskapital Flügel bekommt und die Währung - der Aktienkurs eines Landes - massiv an Wert verliert. Aber es gibt auch die good boys, die finanziell, wirtschaftlich und währungsseitig gut dastehen. Warum sollte das Kapital aus diesen attraktiven Ländern flüchten? Nicht zuletzt bremst die Fed die Anziehungskraft Amerikas als Fluchthafen für Kapital. Um frühere Fehler nicht zu wiederholen, nimmt sie von scharfen Zinserhöhungen Abstand.

Natürlich kann niemand schwarze Schwäne an den Aktienmärkten ausschließen. Doch die Finanzgeschichte lehrt, dass jede Krise in den letzten 10 Jahren Aktien nur kurzfristig aus der Ruhe bringen konnte. Grundsätzlich fürchten Politiker einen Weltwirtschaftseinbruch wie 2008, der einem neuerlichen Aktien-Crash ohne Zweifel wieder folgen würde. Das Motto lautet: Besser jetzt vorbeugen als später heilen. Oder: Wo die Not am größten, werden auch noch morgen die Notenbanken am nächsten sein.

Eine erhöhte Schwankungsbreite bei Aktien ist zwar einzukalkulieren, aber kein verheerender Vierfaltigkeitssturm.

Auch der Herbst hat noch schöne Aktien-Tage.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Stürmischer Herbst an den Aktienmärkten?" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel „Wir haben eine Schwellenländerkrise“ finden Sie auf der Website von Inside Wirtschaft.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München