6. März 2020

6. März 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Über Lieferengpässe, Exporteintrübungen und abschwächenden Konsum wird die Weltwirtschaft definitiv großen Schaden nehmen. Für die Finanzmärkte ist aber vor allem entscheidend, ob der zukünftige Konjunkturverlauf V-, U- oder L-förmig verlaufen wird. Um den Super-GAU von „L“ zu verhindern, werden Fiskal- und Geldpolitik mit ihren Therapien auch Neuland betreten.

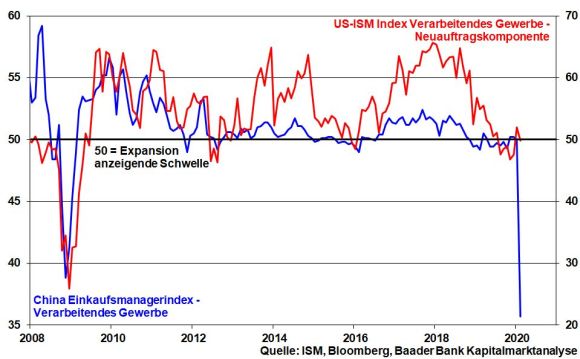

Das Corona-Virus frisst sich weiter durch die Weltkonjunktur. Der Einbruch der chinesischen Stimmung in der Industrie und dem Dienstleistungssektor auf jeweils Allzeit-Tiefs ist auch bemerkenswert, weil die KP in Peking diese schwere Malaise nicht mehr leugnet.

Der China-Effekt verschont selbst das bislang so robuste Konjunktur-Amerika mit seinen international aufgestellten Konzernen nicht. Der Rückgang der Neuaufträge im Verarbeitenden US-Gewerbe gemäß ISM Index von 52 auf 49,8 und damit in Schrumpfungs-Terrain spricht eine klare Sprache.

Auch die folgenden Frühindikatoren für Europa und Deutschland werden diese Eintrübung zeigen. Der Kelch der Viruskrise geht an den typischen Exportnationen naturgemäß nicht vorbei.

Das V-Szenario ist das Wunschszenario der (Geld-)Politik und der Anleger. Man hofft, dass die Epidemie-Welle Ende März bzw. Anfang April ihren Zenit überschreitet. Der Westen könnte von den Erfahrungen Chinas lernen, zumal westliche Gesundheitssysteme vergleichsweise besser aufgestellt sind als das chinesische.

Nach einem kurzen Einbruch der Weltwirtschaft würden erhebliche Nachholeffekte bei Investitionen und Konsumausgaben eintreten, die im zweiten Halbjahr 2020 zu einem überdurchschnittlichen Wachstum und Aktienbörsen führen, die neue Rekordhochs erreichen.

Dieses Narrativ hat jedoch an Zustimmung verloren. Mittlerweile ist die Mehrheitsmeinung, dass die Epidemie und damit auch die wirtschaftlichen Folgeschäden länger wirken, zumal beispielsweise ausgefallene Flüge, Reisen, Veranstaltungen oder Restaurantbesuche nicht mehr nachgeholt werden. Insofern kommt es eher zu einem allmählichen U-förmigen Erholungsprozess im III. bzw. IV. Quartal. Bis Ende des Jahres wären aber immer noch neue Rekordstände an den Aktienmärkten zu erwarten.

Schrecklich wäre ein L-Szenario. Das Virus würde der internationalen Konjunktur einen massiven und andauernden Schlag versetzen, von dem sie sich lange Zeit nicht erholt. Dann säße die Weltwirtschaft in der „Globalisierungsfalle“: Weltweit auf letzte Effizienz getrimmte Liefer- und Produktionsketten bei gleichzeitig unterstellter immerwährender Funktionsfähigkeit würden die dramatisch voneinander abhängigen Unternehmen in einen Teufelskreis ziehen. Über Multiplikatoreffekte würde der Virus schließlich den Arbeitsmarkt infizieren und den Konsum kollabieren lassen. Soziale Probleme mit einem auch politisch zu zahlenden Preis wären vermutlich unausweichlich. Die Börse würde den Zusammenbruch der vernetzten Weltwirtschaft mit all ihren Auswirkungen auf Umsätze und Gewinne durch frühzeitige Kurseinbrüche vorwegnehmen.

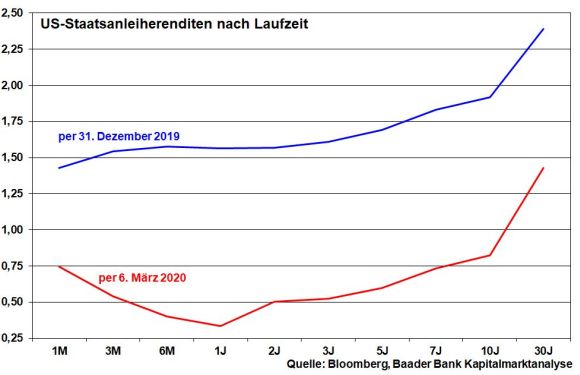

Um dieses apokalyptische Szenario einer Nulllinie wie bei einem EKG um jeden Preis zu verhindern, werden die Notenbanken eine beispiellose Mobilmachung starten. Die US-Notenbank hat bereits eine vorbeugende außerordentliche Zinssenkung - „Corona Cut“ - um 50 Basispunkte auf nun 1,25 Prozent durchgeführt. Da konjunkturelle Viren-Gefahr im Verzug ist, wollte die Fed nicht fahrlässig bis zur nächsten regulären Sitzung am 17. und 18. März warten. Und der Zinssenkungsprozess ist auch noch nicht abgeschlossen. Der Blick auf die amerikanische Zinsstrukturkurve, die die Renditen gemäß Laufzeit zeigt, deutet im Vergleich zu Ende 2019 und angesichts der momentan bis zur Laufzeit von einem Jahr sinkenden Renditen, weitere Zinssenkungen um bis sogar 100 Basispunkten an.

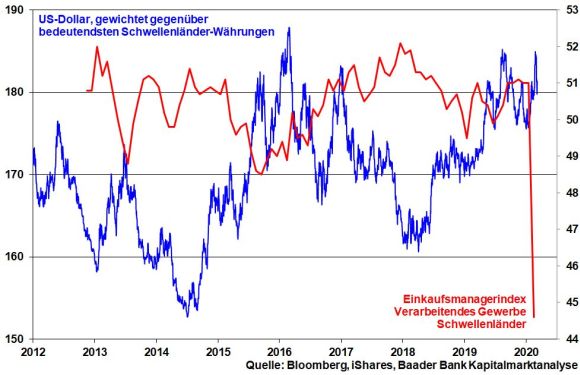

Damit sorgt die Fed gleichzeitig für einen wieder schwächeren US-Dollar und umgekehrt für eine Stärkung der Währungen der Schwellenländer. Einer weiteren Kapitalflucht aus Asien und Südamerika nach Amerika soll die Grundlage entzogen werden. Zusätzlich will man die Finanzierbarkeit der mehrheitlich in US-Dollar aufgenommenen Kredite der Emerging Markets gewährleisten. Angesichts der weltwirtschaftlichen Bedeutung der Schwellenländer will die US-Notenbank der bereits zu beobachtenden Eintrübung der Frühindikatoren nicht weiter Wasser auf die Mühlen leiten. Sicherlich überzeichnet der Einfluss des chinesischen Teil- den Gesamtindex dramatisch.

Wegen des Virus treten Angebots- (Produktionsengpässe) und Nachfrageschock (Kaufzurückhaltung) gleichzeitig auf. Um diesem Doppelproblem entgegenzuwirken, werden alle großen Notenbanken aktiv werden. Zunächst werden sie jede noch so kleine neue Finanzkrise wie 2008 aufgrund weiterer Verschuldung, Bonitätsverschlechterung und Kreditausfälle, die auch auf die Banken einschlagen, im Keim ersticken. Noch mehr geldpolitische Üppigkeit soll einen weiteren Krisenherd an den Kapitalmärkten, der wirtschaftlich streut, bloß vereiteln. Zinspolitisch hat sie zwar kein Potenzial mehr. Doch ist durchaus eine Verdoppelung der Anleiheaufkäufe der EZB auf z.B. monatlich 40 Mrd. Euro möglich.

Erhöhte Liquiditätsgaben sollen zudem die Kapitalmarktteilnehmer veranlassen, Aktien zu kaufen. Die Notenbanker wissen, dass die Aktienmärkte der sensitive Punkt in unserem Wirtschaftssystem sind. Crashen sie, verstärkt dies mit viel Unterstützung von Social Media - es leben die Klicks und Quoten - die allgemeine Vertrauens- und damit Kaufzurückhaltung weiter.

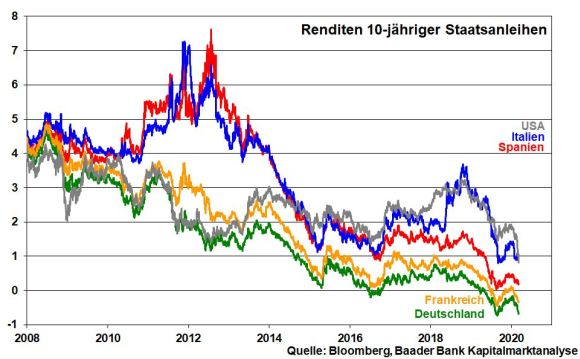

Der abermalige Verfall der Renditen von Staatsanleihen zeigt, dass die Finanzmärkte diese „Planwirtschaft“ der Notenbanken bereits antizipieren.

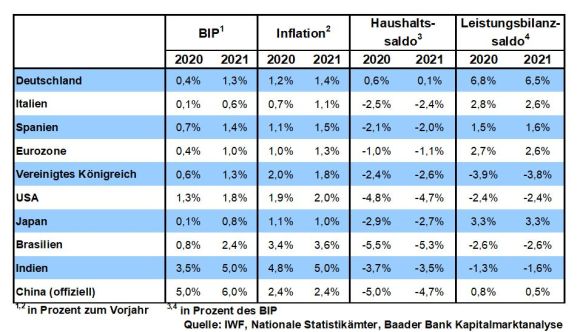

Politiker weltweit sind in Sorge, dass ein herber Konjunkturrückschlag die soziale Stimmung durch Arbeitsplatzabbau massiv belasten könnte. In letzter Konsequenz könnte auch das europäische Gemeinschaftswerk Schaden nehmen. Zur konsequenten Schadensbegrenzung werden insbesondere mittelständische Unternehmen als Rückgrat der Euro-Wirtschaft, die besonders stark unter gestörten Lieferketten und Produktionsschließungen leiden und deutlich stärker von Zahlungsausfällen betroffen sind, in den Genuss von Kreditgarantien und Unternehmenshilfen kommen. Großzügiges Kurzarbeitergeld, Steuersenkungen und Konsumanreize sollen die Verbraucher bei Laune halten. Die bisherigen Hilfspakete Amerikas über rund 8 Mrd. US-Dollar und Italiens mit üppigen 5,6 Mrd. sind erst der Anfang. Auch deutsche Politiker werden sich nicht lumpen lassen. Im nächsten Jahr wird gewählt.

Eine nachhaltige Aktienerholung wird dann eintreten, wenn sich eine tatsächliche Eindämmung des Virus abzeichnet. Dies wäre dann der Fall, wenn die Zahl der Neuinfizierten nachgibt, spätestens aber wenn die weltweit geheilten Corona-Fälle die Neuinfektionen übertreffen. Dieser Zeitpunkt wird definitiv kommen. Dann fängt sich ebenso die weltkonjunkturelle Stimmung, die auf den niedrigsten Stand seit Mai 2009 gefallen ist.

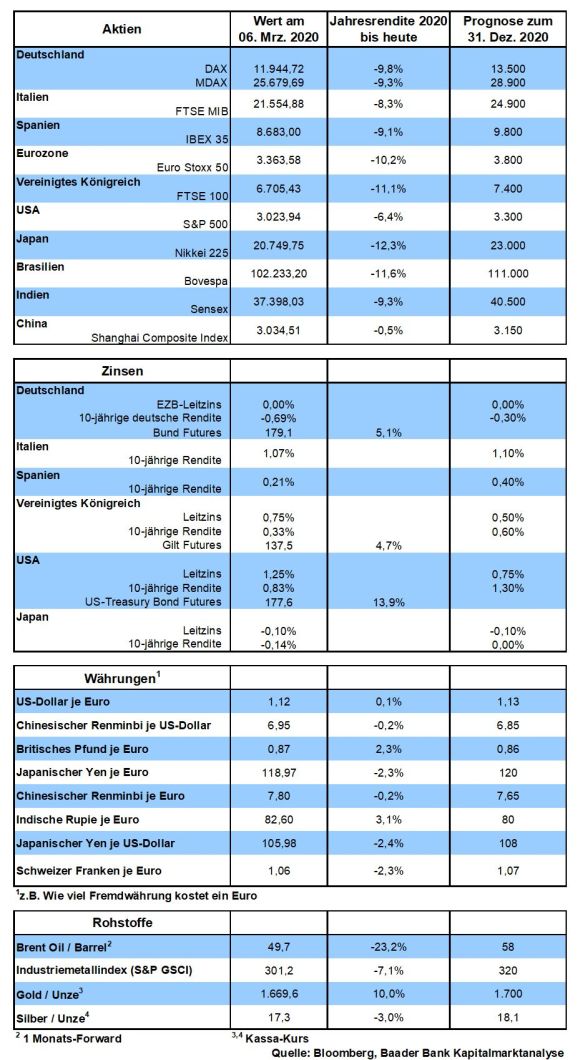

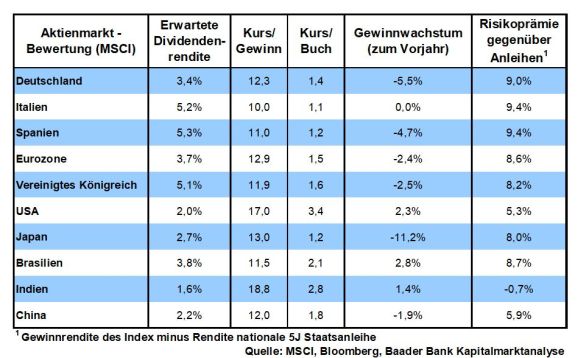

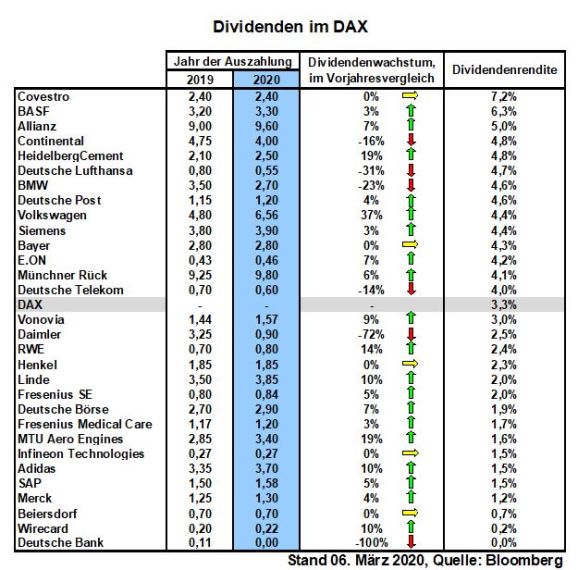

Aktienstützende Wirkung kommt von der bevorstehenden Dividendensaison im April und Mai, die mit Blick auf gefallene Kurse höhere Dividendenrenditen verspricht. Insgesamt ist mit einer ähnlich hohen Ausschüttung wie im Vorjahr zu rechnen. Bei deutschen Einzelaktien lassen sich momentan sogar Dividendenrenditen von bis zu gut sechs Prozent erzielen. Ausschüttungsstarke Aktien bieten zudem ein Risikopolster gegen Kursschwankungen.

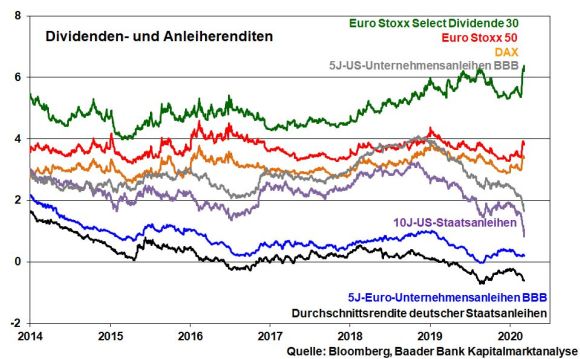

Angesichts der aktuell erbärmlichen Rekordtiefs bei Zinspapieren werden Dividenden also noch attraktiver. Der DAX wartet aktuell mit insgesamt gut 3,3, der Euro Stoxx 50 mit knapp vier und einige Branchen sowie ein reiner Euro-Dividendenindex mit weit über sechs Prozent Dividendenrendite auf.

Nach seinem Comeback am Super Tuesday mit Vorwahlen in 14 US-Bundesstaaten hat Joe Biden deutlich verbesserte Chancen auf eine demokratische Präsidentschaftskandidatur. Mit ihm könnte Wall Street gut leben, da er sich von den scharfen Regulierungen und staatlichen Eingriffen eines „demokratisch sozialistischen“ Bernie Sanders absetzt. Unabhängig davon gehen die Finanzmärkte von einer zweiten Amtszeit Trumps aus, was der US-Börse - egal wie man zu Trump steht - am besten schmeckt.

Die Börsen verhalten sich zurzeit manisch-depressiv: Auf den größten Kursverlust in kürzester Zeit folgten gewaltige -gewinne und dann wieder Enttäuschungen. Es wird zunächst hoch volatil bleiben. Die viralen „Schreckensnachrichten“ wie die potenzielle Verschiebung der Sommerolympiade in Japan werden erst einmal anhalten. Mehr noch als das Virus selbst, ist die Angst das entscheidende Problem für die Wirtschaft. Doch sollte festgehalten werden, dass Corona kein Killervirus ist. Überhaupt werden die geld- und finanzpolitischen Maßnahmen immer mehr greifen. Und die Druckbetankung der Konjunktur und der Zinsmärkte wirkt dem Ausverkauf an den Aktienmärkten entgegen.

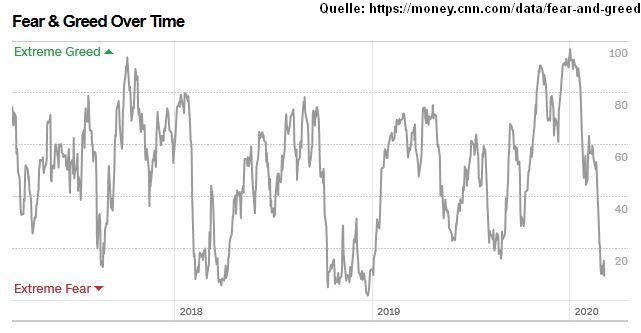

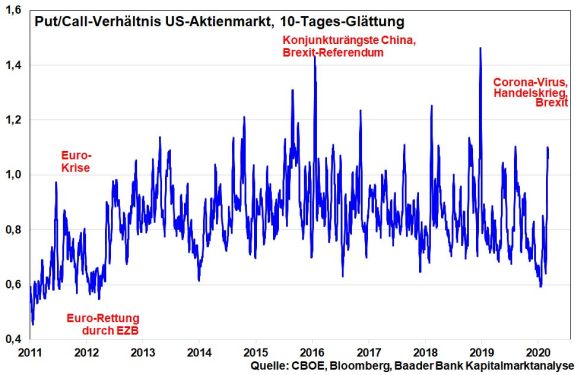

Die Aktienmärkte sind nach Kursverlusten im DAX von zwischenzeitlich 13 Prozent in 11 Tagen stark überverkauft. Viele unsichere Hände haben den Aktienmarkt verlassen. Anleger sitzen auf viel Cash und sehen teilweise gute Kaufgelegenheiten. Der sogenannte Fear & Greed Index von CNN Business hat zuletzt einen extremen Angstausschlag der US-Anleger gezeigt, der sich sogar seinen Tiefständen aus der Hochzeit des Handelskriegs nähert. Dieses Szenario kann man auch als Kontraindikator werten.

Da aber auch noch nicht abzusehen ist, wann der Boden erreicht ist, bleibt auch eine Absicherung ratsam. Angesichts eines zuletzt klar gestiegenen Verhältnisses von Verkaufs- zu Kaufoptionen (Put/Call-Ratio) für US-Aktien ist diese tatsächlich abzulesen.

Charttechnisch liegt beim DAX auf der Unterseite eine erste Haltelinie bei 11.266 Punkten, gefolgt von einer weiteren bei 11.009. Im Falle einer Gegenbewegung nach oben liegt der erste Widerstand bei 11.845. Kann dieser durchbrochen werden, folgen weitere Barrieren bei 12.008, 12.241 und 12.512 Punkten.

Der Einbruch bei Im- und Exporten im Februar dokumentiert die Viruskrise in China.

In den USA schlägt sich die virusbedingte Verunsicherung in einem nachgebenden Konsumentenvertrauen der University of Michigan nieder. Auch der Optimismus-Index der US-Mittelständler zeigt Schlagseite. Die US-Inflation kann ihren Aufwärtstrend nicht fortsetzen.

In der Eurozone untermauern die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate die allgemeine Skepsis. Im Anlegerfokus steht, wie die EZB auf die Viruslage konkret reagiert.

In Deutschland dürften Eintrübungen der Industrieproduktion und bei Exporten im Januar einen Vorgeschmack auf das geben, was virusseitig noch kommt.

Im Garten der Finanz- und Geldpolitik ist zwar kein Kraut gegen das Corona-Virus selbst gewachsen. Doch immerhin, um sich den konjunkturellen Folgeschäden entgegenzustellen, werden beide konsequent zusammenarbeiten. Angesichts der bereits vorhandenen Wirtschaftshemmnisse wie geopolitischen Reibereien, Handelsstreitigkeiten, atmosphärischen Störungen im transatlantischen Bündnis und in der EU sowie harten Strukturbrüchen in der (Auto-)Industrie käme ein viraler Abschwung so ungelegen wie Nasenbluten während einer Live-Nachrichtensendung.

Zunächst ist es für alle Staaten wichtig, eine ordentliche Versorgung der Bürger mit Lebens- und Arzneimitteln sicherzustellen. Angst vor Mangel kann zu Preisexplosionen und mit Hilfe von Social Media zu Panik führen. Grundsätzlich gehe ich davon aus, dass sich nach dieser Viruskrise die kostenoptimierte Globalisierung zumindest bei der Befriedigung menschlicher Grundbedürfnisse zurückdrehen wird. Bei z.B. Medikamenten will man sich nicht mehr so abhängig von China machen.

Unabhängig finden weltweit Aktionen zur Konjunkturstimulierung statt, die sich gewaschen haben. In China jagt ein Sonderkonjunkturprogramm das nächste. Japan ist auch sehr emsig. Und in Amerika wird die Verschuldung noch mehr dem olympischen Motto frönen. Ohnehin will da einer wiedergewählt werden.

In Europa werden die Stabilitätsregeln noch weniger Beachtung finden als bislang schon. Neben Italien dürfen auch andere EU-Staaten viel Schuldengeld ausgeben, um soziale Probleme, die im Extremfall auch die Eurozone in ihrer Existenz bedrohen, zu verhindern. In der Not frisst der Teufel Fliegen. Man kann es auch Realpolitik nennen.

In Deutschland wird man bei Produktionseinschränkungen großzügig Kurzarbeitergeld gewähren. Auch Steuersenkungen und sogar - dem Beispiel Hongkongs folgend - staatliche Konsumgutscheine sind möglich, die z.B. binnen Monatsfrist ausgegeben werden müssen, damit sie tatsächlich der Konjunktur zugutekommen. Einkommen und damit Konsum - auch über Steuersenkungen - sollen bloß aufrechterhalten werden, damit ein verheerender wirtschaftlicher Dominoeffekt vermieden wird. Jede Überreaktion durch Konsumunterfunktion soll vermieden werden. In diesem Zusammenhang kann auch die Schuldenbremse fallen.

Es wäre sehr erfreulich, wenn Berlin die Corona-Epidemie und die daraus resultierenden Konjunkturverwerfungen als Weckruf betrachtet, die deutsche Wirtschaftskraft und damit unseren Wohlstand auf breitere Füße zu stellen. Anstatt die nachgebende Standortattraktivität aus der Diaspora zu holen, haben die Parteien mit Blick auf den Wählerverdruss noch die ganz großen Spendierhosen mit immer neuen staatlichen Leistungsversprechen an. Aber wie will man diese Sozialromantik zukünftig noch bezahlen, wenn Produktivität und Wettbewerbsfähigkeit durch ideologisch geführte Debatten blockiert werden? Gefälligkeitsökonomie durch Verständigung auf den kleinsten gemeinsamen Nenner und politische Überkorrektheit und Moral, die bloß keinem weh tun will, schafft in unserer konkurrenzfähigen Welt keine Arbeitsplätze. Und kein Unternehmen - auch kein deutsches - ist auf Deutschland angewiesen.

Es ist zu hoffen, dass Wirtschaftskompetenz in der Politik eine Renaissance erfährt und der Umbau von Old in New German Economy angegangen wird. Ich bin mir sicher, die Wähler würden es honorieren.

Die fiskalpolitischen Maßnahmen finden auf Seite der Notenbanken ihr passendes Gegenstück. Sie finanzieren die Konjunkturprogramme. Grundsätzlich haben China und die USA auch noch Zinssenkungspotenzial und nutzen es - siehe kürzlich die Leitzinssenkung der Fed - auch konsequent. Damit wirkt die US-Notenbank auch einem zu starken US-Dollar entgegen, der umgekehrt zu Währungsschwächen in den für die Weltwirtschaft immer bedeutender werdenden Schwellenländern und insofern dort zu einer investitionsfeindlichen Kapitalflucht nach Amerika führt.

Das Zinspulver der EZB ist zwar verschossen. Doch wird sie sich jeder auch noch so kleinen Finanzkrise entgegenstellen, die man als Zusatzbelastung jetzt überhaupt nicht gebrauchen kann. Sollten also Staatspapiere von Schuldnerländern und Unternehmensanleihen aus Bonitätsgründen bzw. Banken wegen höherer Kreditausfallrisiken in die Bredouille kommen, wird die EZB massiv eingreifen.

Nicht zuletzt wissen die Notenbanken, dass jede Störung an den Finanzmärkten die viral bereits gehandicapte Wirtschaftsstimmung noch mehr torpedieren würde. Hier scheut ein gebranntes Kind das Feuer. Man erinnert sich gut an die Büchse der Pandora, die mit der Immobilienkrise geöffnet wurde. Damals wurde aus der „Mücke“ der Pleite der kleinen Lehman-Bank über den Zusammenbruch der Aktienmärkte ein „Elefant“, der allen Wirtschaftsteilnehmern die Krise förmlich einhämmerte und die daraufhin ihre Portemonnaies zunagelten. Die Damen und Herren Notenbanker wären mit der Muffe gepufft, wenn sie mit einem Aktien-Crash erneut das Tor zum Wirtschaftsuntergang aufstießen.

Und so verwundert es nicht, dass die chinesische Notenbank den Shanghaier Aktienmarkt massiv stützt. Durch Planwirtschaft - damit kennt man sich in Peking aus - soll der Aktienmarkt als Angstbarometer Ruhe ausstrahlen. Zwar wird die EZB keine Aktien direkt aufkaufen. Eine weitere geldpolitische Revolution wäre im Moment nicht zu verkraften. Aber mit noch mehr zu erwartender Liquidität schafft sie sozusagen auch noch mehr Wasser, das sich angesichts immer erbärmlicherer Zinsalternativen bei gleichzeitiger Dividendenphantasie seinen Weg in den Aktienmarkt bahnt und so das Kopfkino der Anleger entspannt.

Die vergleichsweise stabilen Aktienmärkte zeugen tatsächlich vom festen Börsenglauben, dass die Notenbanken wahre Aktienfreunde sind. So lässt sich, obwohl der Gipfel der viralen Gruselnachrichten noch nicht erreicht ist, ein massiver Aktien-Crash „with a little help from my (monetary) friend“ (frei nach den Beatles) verhindern. Die Aktienstimmung kann sich insofern von den wirtschaftlich schlechten Fundamentaldaten durchaus abkoppeln.

Allerdings wird zunächst ein erhöhtes Maß an Kursschwankungen zum Aktienleben gehören, bis bessere Nachrichten von der Virusfront kommen. Immerhin besitzen die Aktienmärkte aber die Fähigkeit in die Zukunft zu schauen. Selbst in dunkelster Nacht sehen sie den nächsten Morgen frühzeitig kommen. Die zuletzt extreme Schwankungsbreite wird sich auch wieder beruhigen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Gegen das Virus halten Fiskal- und Geldpolitik zusammen wie Winnetou und Old Shatterhand" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Was Trader jetzt wissen müssen" finden Sie auf dem YouTube-Kanal von GKFX Europe.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München