04. April 2025

04. April 2025

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Es bleibt spannend in der Finanzwelt, doch ist der Unterhaltungswert gering, sehr gering. Der neuerliche Zollschlag von Trump destabilisiert die Statik der Globalisierung als bislang zuverlässiges Fundament der Weltwirtschaft. Wie kann es mit Konjunktur und Börsen weitergehen?

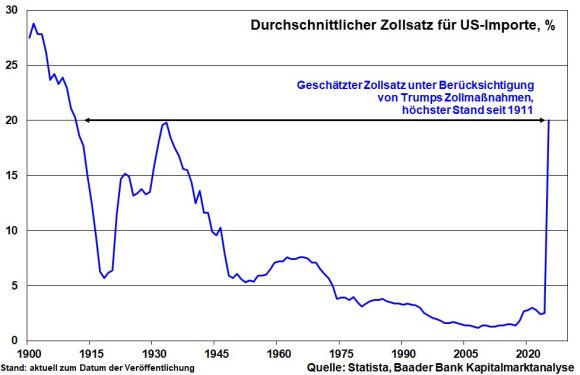

Trumps handelspolitische Schock-Therapie erreicht ihren vorläufigen Höhepunkt. Grundsätzlich wird auf alle US-Importe ein Basiszoll von 10 Prozent erhoben. Doch zahlen die rund 60 wichtigsten US-Handelspartner teilweise erheblich höhere Zölle (China 54 Prozent, Japan 24 Prozent, EU 20 Prozent). Die bereits verhängten Zölle auf Autos, Aluminium und Stahl bleiben ohnehin bestehen, können aber scheinbar immerhin mit den neuen Zöllen verrechnet werden und kommen nicht noch zusätzlich obendrauf. Aber in Stein gemeißelt ist nichts.

Mit reziproken, also direkt gespiegelten Importzöllen, die US-Unternehmen in diesen Ländern zu tragen haben, hat das nichts mehr zu tun. So ist Trumps Berechnung der von der EU den USA abverlangten Zöllen von 39 Prozent dramatisch zu hoch. Aber sie verkauft sich gut.

Insgesamt versiebenfacht sich der durchschnittliche Zollsatz Amerikas für die Welt schätzungsweise auf gut 20 Prozent und damit den höchsten Stand seit 114 Jahren.

Und bei Vergeltungsmaßnahmen der Zollopfer will der -täter noch weiter zulangen.

Damit foltert Trump den Welthandel, obwohl die Globalisierung auch Amerika durch internationale Arbeitsteilung zu viel Wachstum verholfen hat, das sich ebenso in steigenden US-Aktienkursen äußerte. Das ist aktive Wohlstandsvernichtung.

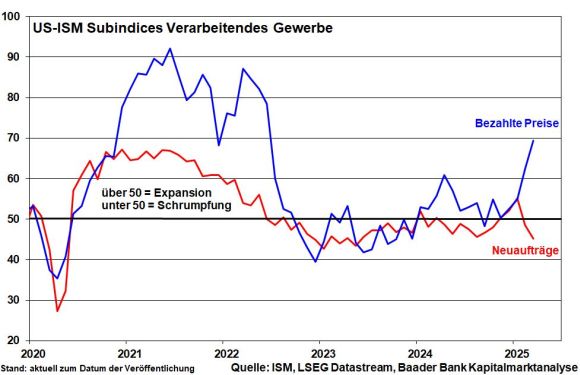

Die Bremsspuren in der US-Industrie sind schon jetzt unübersehbar, obwohl der Zoll-Tsunami noch gar nicht an Land gegangen ist. Die bereits zunehmenden Einfuhrpreissteigerungen sind erst der Anfang und werden eine Kostenexplosion bei Vorprodukten ähnlich wie bei Corona nach sich ziehen. Und leider fressen sich scharfe Preissteigerungen wie ein Geschwür durch die gesamte Volkswirtschaft.

Die fein verästelten, globalen Produktionsprozesse der US-Unternehmen müssen neu aufgebaut werden, was Jahre in Anspruch nehmen wird. Die Gefahr von Versorgungsengpässen mit Streueffekten und dann noch mehr Inflation ist real. Die Spreizung von steigenden Einkaufspreisen und sinkenden Neuauftragen ist ungesund.

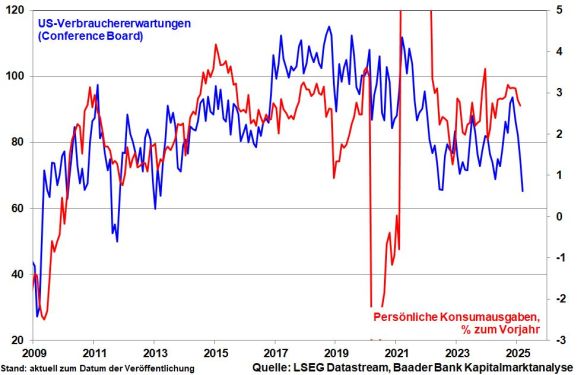

Kaufkraftverluste und Jobangst verderben nicht zuletzt den wirtschaftsdominierenden Verbrauchern die Konsumlaune.

Durch steigenden Kosten- und damit Margendruck bei gleichzeitig getrübten Umsätzen wird das Gewinnwachstum von US-Unternehmen gleich von zwei Seiten in die Mangel genommen. Tatsächlich wird bereits über ein Ende des Wachstumstrends der US-Unternehmensgewinne für die US-Börse diskutiert. Dem Fundamentalismus als Aktien-Triebfeder geht die Spannung aus.

Der US-Präsident spekuliert darauf, dass Mexiko, Kanada, die EU und China als exportstarke Länder nicht lange den Schmerz der Zollkeule ertragen können und daher eher früher als später zu Trump-Kreuze kriechen werden.

Trumps Annahme, Amerika könne aufgrund seiner negativen Handelsbilanz gegenüber der gesamten Welt einen Handelskrieg nicht verlieren, ist aber falsch. China - immerhin für rund 14 Prozent der US-Importe verantwortlich - hat bereits Vergeltung in die Wege geleitet. Das Land könnte die Lieferung von Medikamenten oder Wirkstoffen, bei denen es zum Teil eine marktbeherrschende Rolle spielt, einschränken oder gar unterbinden.

Die EU hat zwar einen Handelsbilanzüberschuss gegenüber den USA. Umgekehrt gibt es jedoch einen Dienstleistungsüberschuss, vor allem mit Blick auf US-High-Tech, überhaupt eine besonders global aktive Branche der Amerikaner. Warum also sollte Europa nicht die Keule der Digitalsteuer schwingen und US-social media das Leben bei uns schwermachen. Erste Strafzahlungen werden bereits angedroht.

So hat nicht nur Amerika Trümpfe in der Hand. Jede Art von Kuhhandel oder Deal wäre möglich. Selbst Trump signalisiert Offenheit dafür.

Ohnehin bezeugen Handelsüberschüsse von China und Deutschland, dass die amerikanische Industrie offensichtlich auf Zulieferprodukte aus Europa und Asien angewiesen ist. Und Abschottung passt nicht zu einem Amerika, das sich stärker auf Re-Industrialisierung und Außenhandel stützen will.

Und wenn zuverlässige Wirtschaftspolitik fehlt, die einen planbaren Rahmen für Handel und Investitionen erst schafft, haben ausländische Unternehmen wenig Anreiz, ihre Produktion in die USA umzusiedeln. Hinzu kommen hohe Lohnkosten, die selbst gegenüber Deutschland 25 Prozent höher liegen, von Schwellenländern wie Vietnam ganz zu schweigen.

Schließlich läuft Trump Gefahr, dass handelspolitisch Verschmähte sich nach anderen Partnern umschauen. Gleichzeitig wird der Druck auf Brüssel im Allgemeinen und auf Berlin im Besonderen immer größer, die eigenen Wirtschaftsstandorte aufzuwerten. Ohnehin wird Europa von Amerika und China in die Zange genommen. China wird über Währungsdumping versuchen, seine in den USA nicht mehr zu verkaufenden Güter in Europa abzusetzen. Möge der bislang schwache heilige Wirtschaftsgeist in Berlin deutlich wachsen. Das eigentliche Problem ist nicht Trump, das wahre ist unsere Lethargie.

Insgesamt wäre der allmähliche Verlust Amerikas an geopolitischem Einfluss eingeleitet mit allen negativen Folgen für Weltleitwährung, langfristige Akzeptanz von Staatspapieren, Tragbarkeit der Schulden und Hollywood-Schein.

Als Disziplinierungsfaktor darf man die Kongresswahlen im November 2026 nicht außer Acht lassen. Die Niederlagen der Republikaner bei den Kongresswahlen in Florida und bei der Besetzung des Obersten Gerichtshofs in Wisconsin sind Warnschüsse. Daneben dürfte der ein oder andere republikanische Glaubensbruder wankelmütig werden, der z.B. Ambitionen als Nachfolger im Weißen Haus hat.

Die Finanzmärkte sprechen eine deutliche, eine typisch amerikanische Sprache und fällen ein vernichtendes Urteil. Der Trump-Trade hat sich vollständig in Luft aufgelöst und sogar den Rückwärtsgang eingelegt. Vom Konjunktur-Schreck gepackte Anleger flüchten schon seit Jahresbeginn in US-Bonds als sicheren Anlage-Hafen. Es ist bemerkenswert, dass der damit verbundene Rendite-Verfall bei 10-jährigen US-Staatsanleihen von 4,8 auf aktuell knapp 3,95 Prozent keinen beruhigenden Effekt auf Aktien entfalten kann.

Sinkende Umfragewerte und schwache Finanzmärkte sollten Trump unter normalen Bedingungen sowieso bewegen, seine unorthodoxe Handelspolitik zu überdenken. Noch allerdings geht er all in und ist der Zeitpunkt der Erkenntnis (noch) nicht absehbar.

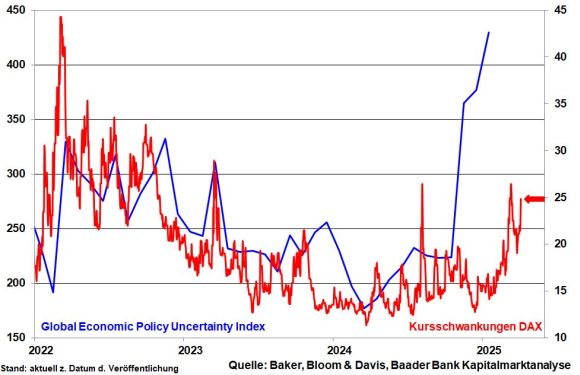

Die Aktienmärkte fahren zunächst auf Sicht. Solange Zoll-Drohungen die Live-Ticker dominieren und Deals ausbleiben, wird die wirtschaftliche Unsicherheit intakt bleiben und müssen Aktienmärkte mit erhöhten Kursschwankungen rechnen.

Zwar ist Konjunkturunsicherheit per se kein Aktienargument. Doch gibt sie den Börsen zumindest ein geldpolitisches Sicherheitsnetz. Denn im Trumpschen Status Quo wird der Druck auf die Fed zunehmen, mehr für die Konjunktur zu tun. Auch die EZB hegt wirtschaftliche Bedenken. Die fortschreitende Desinflation bei Dienstleitungen trägt zur Entspannung des Inflationsszenarios bei.

Für bessere Aktienlaune dürften ab Sommer ebenso Trumps erwartete Steuersenkungen sorgen. Die Konjunkturschwäche wird auch verschuldungsempfindliche Republikaner überzeugen. Allerdings ist die Finanzierung der Steuersenkungen über Zoll-Einnahmen eine Milchmädchenrechnung.

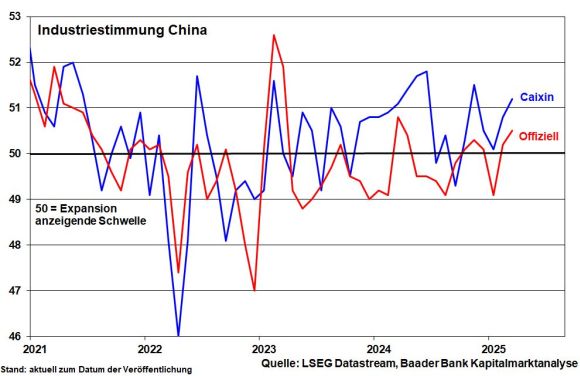

Ebenso liefert China Lichtblicke. Doch steht die jüngste Aufhellung der Industriestimmung wegen des sino-amerikanischen Handelsstreits auf wackeligen Beinen. Peking wird nicht drum herumkommen, auf den zunehmenden Zoll-Druck Trumps mit deutlich mehr Konjunkturmaßnahmen zu reagieren.

Grundsätzlich wird sich die Anlagestrategie in den kommenden Wochen in einer breiteren Regionen- und Branchenrotation sowie in Schnäppchenjagd dokumentieren. Die Frage nach neuen Allzeithochs stellt sich nicht. Kurzfristig wird Defensivqualitäten vor konjunkturzyklischen Titeln gegeben. Dennoch sollten Unternehmen und Branchen, die strukturelles Wachstum aufweisen, weniger zollanfällig sind und von der fiskal- und geldpolitischen Entwicklung profitieren, nicht links liegen gelassen werden.

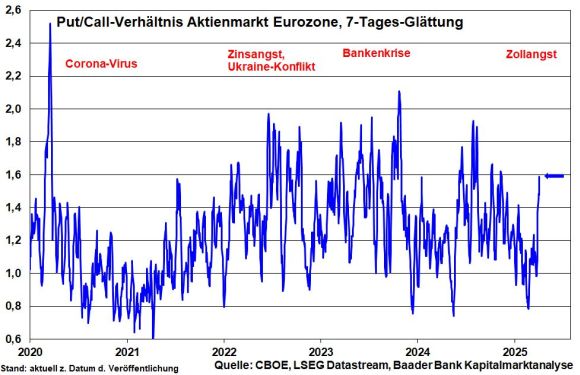

Neben den Zollerhebungen, die schlimm genug sind, ist vor allem die -verunsicherung Gift für den Aktienmarkt. Welche Eskalationsstufe wird noch erreicht? Bis zur Klärung wollen Anleger zunächst nicht beherzt zugreifen. Vorsichtige Anleger fahren ihre Absicherungen an den Terminmärkten weiter hoch, um von neuen Rücksetzer nicht kalt erwischt zu werden.

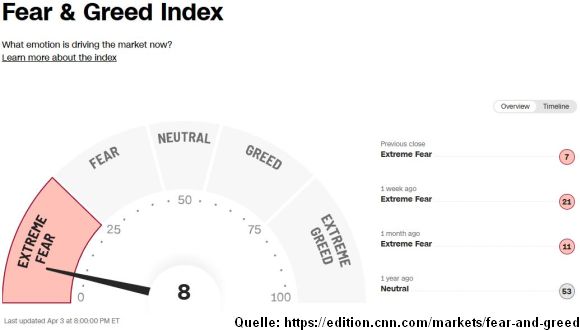

Immerhin, der von CNN Business ermittelte Fear & Greed Index zeigt extreme Angst an und spricht als Kontraindikator für eine allmähliche Bodenbildung.

Aufgrund des dramatischen Stimmungsverfalls ist bereits viel Negatives in den Aktienkursen enthalten. Wegen vorangegangenen Kursverlusten hat sich die Fallhöhe verkleinert. Auch wenn es schwerfällt, sollte man sich nicht vollständig von den Börsen verabschieden. Antizyklische Anleger mit längerfristigem Horizont könnten sich bei einer weiter fortgeschrittenen Korrektur allmählich wieder Zyklikern nähern, regelmäßige Aktiensparer ohnehin.

Charttechnisch bieten auf dem Weg nach unten die Marken bei 21.550, 21.500, 21.200, 21.068 und 21.050 Punkten Halt. Kommt es zu einer Gegenbewegung nach oben, liegen Widerstände bei 21.978, 22.117, 22.225 Punkten.

Odysseus, der große Held der griechischen Mythologie, musste einst lange Jahre umherirren und viele Prüfungen überstehen, bis er den sicheren Hafen erreichen konnte. Ähnlichkeiten mit „Helden“ der aktuellen (Finanz-)Welt sind nicht zufällig. Auch sie müssen sich Hindernissen stellen, die sie sich im Gegensatz zu Odysseus allerdings selbst auferlegt haben. Können sie am Ende auch das sichere Ziel erreichen? Zur Sicherheit sollten Anleger den Gold-Weg beschreiten.

Früher war Amerika geopolitisch und wirtschaftlich eine sehr verlässliche Größe. Leider regiert im Moment das Chaos. So erinnert Trumps Umgang mit Putin eher an die Blümchenregel „Er liebt mich, er liebt mich nicht“, nicht jedoch an zuverlässige Außenpolitik. Gegenüber den Nato-Verbündeten in Europa hat Donald Trump sicher recht, wenn er sie als Trittbrettfahrer bezeichnet. Aber auf öffentliche Schimpftiraden sollte er bitte verzichten. Überhaupt legt man sich nicht mit der ganzen Welt an. Das ist einer Weltmacht, die auf Vertrauen, Respekt und Akzeptanz angewiesen ist, unwürdig. Betreiben die USA Masochismus, gerät die geopolitische Statik ins Wanken. Das spricht für Gold.

Trumps Zollkrieg, dessen Fronten zudem täglich wechseln und so jede Übersicht und Verlässlichkeit fehlt, schädigt nicht nur die Welt-, sondern die US-Wirtschaft selbst. Zwei Drittel der Verbraucher erwarten bereits einen Anstieg der Arbeitslosigkeit, der höchste Wert seit 2009. Was über Zölle als Liberation Day verkauft wird, legt Amerika freiheitseinschränkende Handschellen an. Und Gegenzölle machen die Sache sicher nicht angenehmer.

Wenn aber das Wirtschaftswachstum nachlässt, fällt der Aktienmarkt. Dieser Vermögensverlust wirkt wiederum erneut negativ auf Konsum, Wachstum und Aktien, ein Teufelskreis. Waren zum Jahresstart US-Aktien noch das Maß der Dinge, ist die Trump-Rallye bereits komplett rückabgewickelt. Wall Street ist nicht mehr der Strahlemann an den Anlagemärkten. Das spricht für Gold als sichere Alternative.

Grundsätzlich ist der US-Dollar das Symbol der Stärke Amerikas als Welt-, Wirtschafts- und Finanzmacht. Verliert Amerika auch durch eigene Fehler, bekommt dies auch der Dollar zu spüren. China, Indien und Co. haben auf vielen Feldern aufgeholt und sind mittlerweile selbstbewusst genug, um mit anhaltenden Käufen der Goldwährung dem Dollar als Weltleitwährung entgegenzutreten. Das zieht auch private Anleger an. Das spricht auch für Gold.

Weltweit wird die Staatsgläubigkeit immer größer, nicht zuletzt in der öffentlichen Diskussion. Der angeblich gute Staat beseitigt alle Probleme, wirtschaftlichen Kummer und weltpolitischen Gram wie Meister Proper den Dreck auf dem Küchenboden.

Und diese „edle“ Gesinnung dient auch als Alibi für weltweit immer höhere Staatsverschuldung. Zwar sind Schulden per se nicht schlecht. Es kommt auf ihre Verwendung an. So ist es entscheidend, dass sie zusammen mit Reformen zur Wettbewerbssteigerung verwendet werden, damit sie zukünftig über kräftigeres Wachstum zurückgezahlt werden können. Bislang ist aber z.B. das, was man aus den Koalitionsverhandlungen dazu hört, nicht unbedingt erbauend. Und leider besteht die Gefahr, dass Deutschlands Schulden-Mania als Hebel benutzt wird, die Schuldenregeln überall in Europa außer Kraft zu setzen.

Technisch betrachtet ist Kreditgeld zu drucken so einfach wie die Herstellung von Toilettenpapier. Bei Anlegern sorgt das für wachsenden Vertrauensschwund, ob die Schuldentragfähigkeit, die Bonität noch gewährleistet ist. Das spricht für das nicht beliebig vermehrbare Gold.

Wenn der Staat massiv Schuldengeld in die Wirtschaft pumpt, kommt es - Vater Staat ist eben keine schwäbische Hausfrau - zu mehr Inflation. Dies gilt vor allem dann, wenn die Produktivitätsverbesserung der Wirtschaft zu kurz kommt.

Übrigens ist auch ein Handelskrieg mit Sanktionen und Gegensanktionen inflationstreibend. Ist das dann tatsächlich nur die transitorische, die nur vorübergehend höhere Preissteigerung über Zölle, wie die US-Notenbank es erwartet? Betreibt die Fed aus konjunkturstützenden Gründen auch noch eine lockere Geldpolitik, drückt sie die kurz- und langfristigen Anlagezinsen. Das gilt umso mehr, als das die tatsächlichen Preissteigerungen oberhalb der offiziellen liegen. Denn nur so lassen sich Überschuldungen in den Griff bekommen.

Zinspapiere ohne Risiko- und Inflationsausgleich? Das spricht für Gold.

Die Dreifaltigkeit - neue amerikanische Politik, Überschuldung und Inflation - liefern handfeste Gründe für die zum Teil euphorische Goldpreis-Rallye seit Oktober 2023. Einzelne Banken sehen bereits einen Goldpreis von 3.500 US-Dollar je Feinunze in den kommenden zwei Jahren voraus. Mittlerweile ist jedoch viel Spekulation im Spiel. Mit Konsolidierungen muss zwischendurch gerechnet werden.

Gleichwohl ist nicht davon auszugehen, dass das Edelmetall nachhaltig unter Druck gerät. Die allgemeine Verunsicherung und Krisennachhaltigkeit macht Gold weiter zum sicheren Hafen.

Gold ist der sichere Weg gegenüber den vielen Irrwegen im Finanz- und Währungssystem. Wie Odysseus erreicht man den sicheren Hafen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Handelskrieg ante portas" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Standortkrise made in Germany: Verlieren wir unsere Unternehmen?" finden Sie auf dem YouTube-Kanal von LYNX Broker.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 550 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München