03. November 2023

03. November 2023

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Mit Blick auf allmählich nachgebende Inflationsraten, dunkle Konjunkturwolken und eine dramatische Überschuldung hat die Fed ihre restriktive Zinspolitik de facto beendet. Der Zinsgipfel ist also erreicht und nach einer der Glaubwürdigkeit geschuldeten Karenzzeit können sich die Finanzmärkte auf Leitzinssenkungen einstellen.

Wie erwartet belässt die US-Notenbank ihren Leitzins das zweite Mal in Folge unverändert auf seinem 22-Jahreshoch bei aktuell 5,5 Prozent. Alles andere wäre auch eine ziemliche Überraschung gewesen. Gebetsmühlenartig schließt sie zwar weitere Restriktionen nicht aus. Immerhin ist die Inflation absolut immer noch vergleichsweise hoch. Gemäß ihren Zinsprojektionen hat sie theoretisch auch noch einen Zins-Schuss auf der Notenbanksitzung im Dezember frei. Allerdings machte Fed-Chef Powell ebenfalls klar, dass diese Zinsvision nicht in Stein gemeißelt ist, da sie im Zeitablauf an Relevanz verlieren kann. Seine auch jetzt wiederholte Aussage, geldpolitische Entscheidungen jeweils von Sitzung zu Sitzung auf Grundlage vorliegender Daten zu treffen, gibt dazu die nötige Beinfreiheit.

Die Fed weiß, dass die Zeit für eine laxere Zinspolitik spielt. Grundsätzlich verläuft die Desinflation zwar zäh und verringert sich die Kerninflation nur langsam. Doch setzt sich die Preisentspannung im Trend fort.

So lässt der Kostendruck in der US-Industrie gemäß den vom Institute of Supply Management (ISM) ermittelten Beschaffungspreise weiter nach. Die massive Deflation bei Produzentenpreisen wird ihre drückende Wirkung auf die Verbraucherpreise nicht verfehlen.

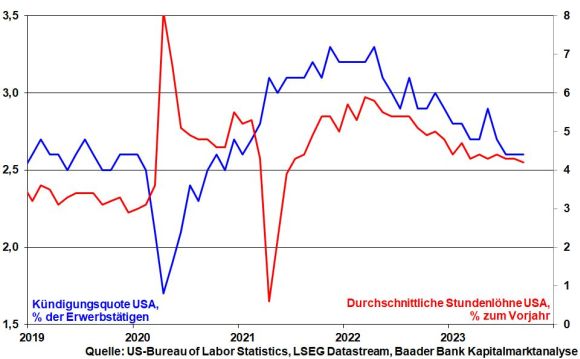

Gleichzeitig schreitet die Normalisierung am amerikanischen Arbeitsmarkt voran. Die Kündigungsquote als Indikator, wie oft Beschäftigte ihren Job auf der Jagd nach Gehaltssteigerung wechseln, hat sich auf das Niveau vor Corona zurückgebildet. Das bremst das Lohnwachstum.

Und dieser Effekt mindert schließlich auch die Inflation.

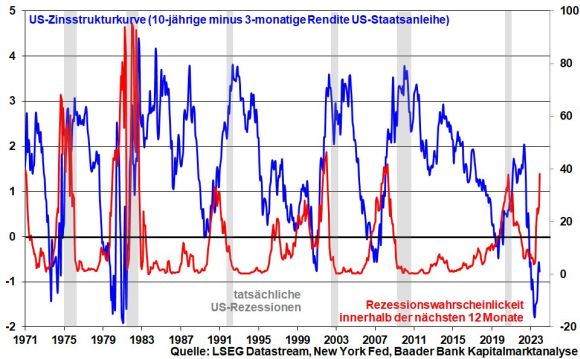

Sicherlich ist Amerika in keiner schlechten wirtschaftlichen Verfassung. Doch bei aller Zuversicht wird die US-Notenbank die Rezessionsrisiken nicht außer Acht lassen. In diesem Zusammenhang ist die Zinsstrukturkurve interessant. Gemessen als Differenz zwischen der Rendite 10-jähriger und 3-monatiger US-Staatsanleihen beginnt die inverse Kurve, sich zu normalisieren.

Historisch betrachtet, nachdem der Tiefpunkt der Inversität erreicht und die Kurve wieder steiler wurde, nahmen auch die Rezessionsrisiken zu. Tatsächlich ist laut New York Fed die Rezessionswahrscheinlichkeit in den nächsten 12 Monaten bereits auf 26 Prozent angestiegen.

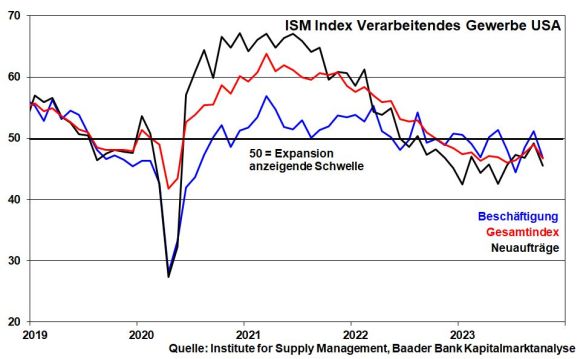

In diesem Zusammenhang signalisiert der ISM Subindex für Neuaufträge im Verarbeitenden Gewerbe eine Investitionszurückhaltung, die sich ebenfalls in einer rückläufigen Beschäftigungsplanung mit weiterer Abkühlung des US-Arbeitsmarkts niederschlägt.

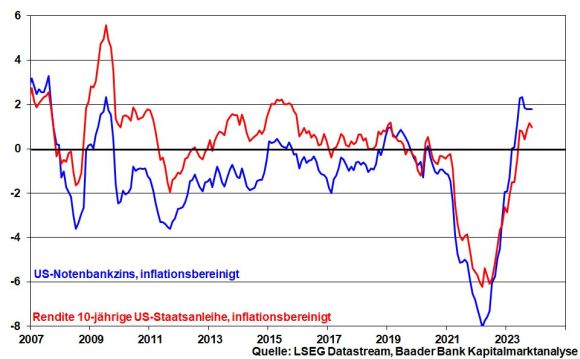

Die mittlerweile positiven realen US-Notenbankzinsen sowie Renditen langlaufender US-Staatsanleihen werden den konjunkturellen Reibungsverlust noch verstärken. Der Kunstgriff, mit Weginflationierung der Verschuldung entgegenzuwirken, ist nicht mehr verfügbar. Kreditaufnahmen werden unattraktiver mit allen negativen Folgen für das Wirtschaftswachstum.

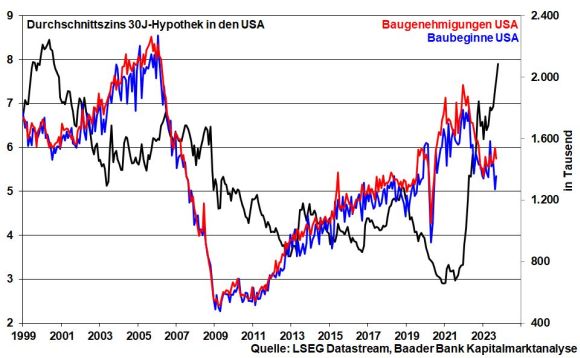

Nicht zuletzt, durch den auf 24-Jahreshoch gestiegenen Durchschnittszins einer 30-jährigen Hypothek verliert der Immobiliensektor als ein wesentlicher Faktor für die Binnenwirtschaft dramatisch an Schwung.

Und dem Konsum als Haupttreiber der US-Wirtschaft setzen teure Verbraucherkredite, die endgültige Aufzehrung der Ersparnisse aus der Pandemiezeit und die wieder eingesetzte Rückzahlung von Studentenkrediten zu.

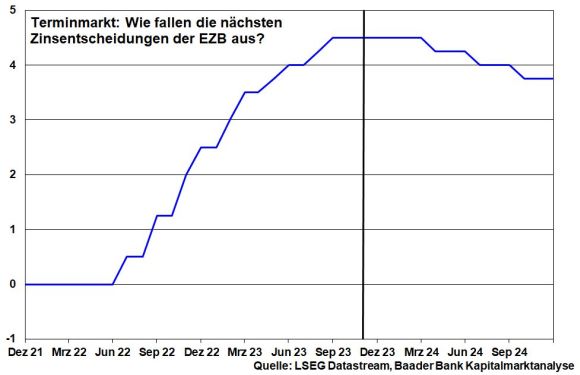

Vor diesem Hintergrund hat die Fed ihre Zinserhöhungen ad acta gelegt. Das sagt sie zwar nicht. Aber wer zwischen den Zeilen liest, wird zu keiner anderen Einschätzung kommen. Die Finanzmärkte rechnen damit, dass der Leitzins zunächst bis Sommer 2024 auf aktuellem Niveau bleibt und anschließend die erste von insgesamt drei Zinssenkungen bis Jahresende erfolgt.

Nach den entspannten Zins-Tönen der Fed reagieren die Finanzmärkte auch entspannt auf die „Strategieanpassung“ der Bank of Japan (BoJ). In einer globalen Finanzwelt lässt sich Liquidität ja überall besorgen. Eigentlich hatten Anleger eine weitere Verschärfung erwartet, nachdem die Notenbank im Rahmen ihrer Zinskurvenkontrolle bereits im Juli ihre feste Rendite-Obergrenze für 10-jährige japanische Staatsanleihen von 0,5 auf ein Prozent anhob. Auf den ersten Blick scheint jetzt diese weitere Restriktion auch tatsächlich stattzufinden. Denn anstatt diese starre Barriere, die sie bislang mit täglichen Anleiheaufkäufen verteidigt hat, als Obergrenze zu verstehen, dient sie jetzt eher als Orientierungspunkt. Vermeintlich hat man sich insofern vom Instrument der Zinskurvenkontrolle verabschiedet, weil die Anleiherendite theoretisch auch über ein Prozent steigen könnte.

Doch auf den zweiten Blick hat sich die BoJ mehr Flexibilität verschafft, da sie grundsätzlich weiter als Anleihekäufer ohne konkrete Zinszielvorgaben aktiv bleibt. Unter dem Strich geht die planwirtschaftliche Renditedrückung in Japan munter weitergeht.

Die Realität in Japan ist hart. Aufgrund der japanischen Verschuldung, die alle anderen Industrieländer in den Schatten stellt, würde eine an Preisstabilität orientierte Zinspolitik das Land in die Depression führen. Japan, das mit dem gut 2,5-fachen seiner Wirtschaftsleistung völlig überschuldet ist, kommt am Instrument der Entschuldung über eine Inflation, die über den Kreditzinsen liegt, nicht vorbei. Und an weiterer Neuverschuldung mangelt es nicht. Das neue Konjunkturpaket hat ein Volumen von umgerechnet 144 Mrd. US-Dollar.

Dazu passt auch, dass der japanische Notenbankzins bei minus 0,1 Prozent.

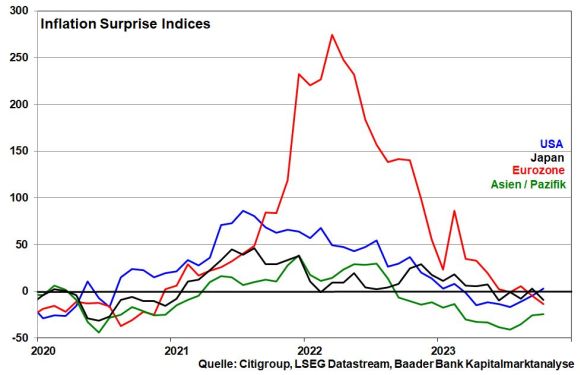

Insgesamt, vor diesem Hintergrund schaltet die Zinsbetrachtung immer mehr von Wehe auf Wohl um. Mittlerweile zeigen sich gemäß Citigroup Inflation Surprise Index - er misst die Abweichung der tatsächlichen Inflation von den Schätzungen der Volkswirte - international im Durchschnitt immer mehr Preisentspannungen. Diese waren zuletzt in der Eurozone mit einem Inflationsrückgang auf 2,9 von 4,3 Prozent besonders deutlich.

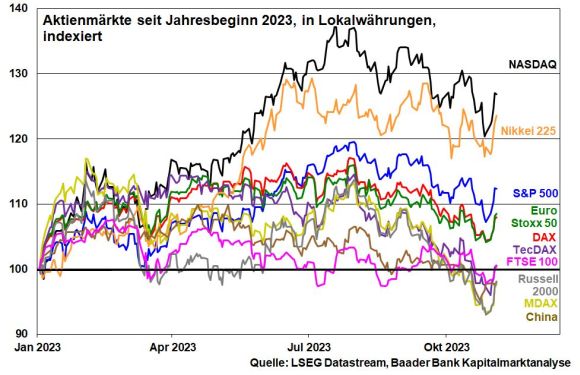

Positiv nehmen die Aktienmärkte zur Kenntnis, dass der Nahost-Konflikt bislang nicht weiter eskaliert. Bisher dominiert bei allen - sowohl direkt als auch indirekt beteiligten - Parteien wohl der gesunde Menschenverstand und die globalen Aktienmärkte haben Gelegenheit zum Durchatmen.

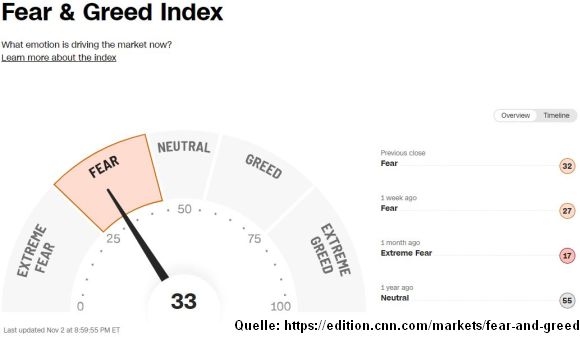

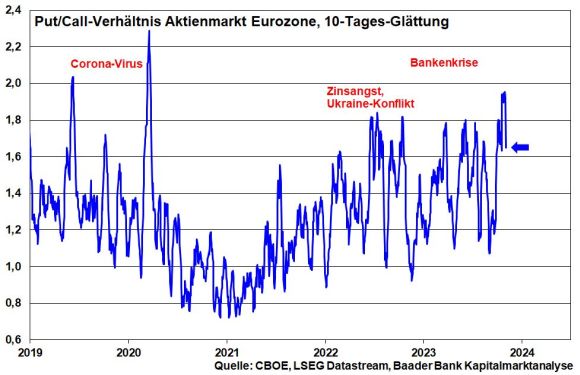

Aus Sentimentsicht trauen sich die Aktienanleger allmählich aus der Deckung. Von Panik ist trotz der vielen Krisen beim Blick auf die Aktienindices nichts zu spüren. Die, die verkaufen wollten, haben bereits verkauft. Und der Fear & Greed Index von CNN Money befindet sich bereits im Bereich der Angst, was einer Bodenbildung Vorschub leistet.

Zudem sorgen immer noch hohe Put-Positionen der institutionellen Investoren für eine Absicherung des Marktes nach unten.

Vorerst müssen angesichts der bekannten Krisen je nach Nachrichtenlage erhöhte Kursschwankungen ausgehalten werden. Hier ist man aber mit regelmäßigen Aktiensparplänen gut bedient. So können sich Anleger bei schwächeren Kursen immerhin damit trösten, dass es mehr Aktienanteile für das gleiche Geld und bei wieder steigenden Kursen einen spürbaren Hebel nach oben gibt.

Charttechnisch liegen Widerstände bei 15.290, 15.373 sowie bei 15.650 Punkten. Im Falle erneuter Rückschläge liegen die nächsten Unterstützungen im DAX bei 15.050, 14.950 und 14.935. Darunter sichern Haltelinien bei 14.816 und 14.630 Punkten.

Aktuell schlagen Zinsen vielfach die mit Aktien erzielbaren Renditen. Ist das jetzt die große Wiederauferstehung, die ultimative Trendwende weg von Aktien zu Zinsanlagen? Und von welchen Zinspapieren sprechen wir konkret?

Die „Lieferengpässe“ bei Zinsen sind beendet. Seit ihren Tiefständen 2021 sind sie nicht mehr nur negativ, sie sind regelrecht explodiert. Was für eine Freude für die lange unter Entzug stehenden deutschen Sparer.

Aber wie weit werden die Zinsen noch steigen? Naht der Kipppunkt wie bei einer Ladung Sand auf dem LKW? Konkret, sind Zinsanlagen bald so attraktiv, dass es zu massiven Aktienverlusten, vielleicht zu einem richtigen Crash kommt?

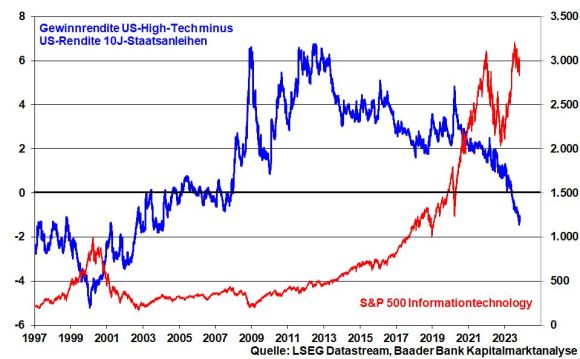

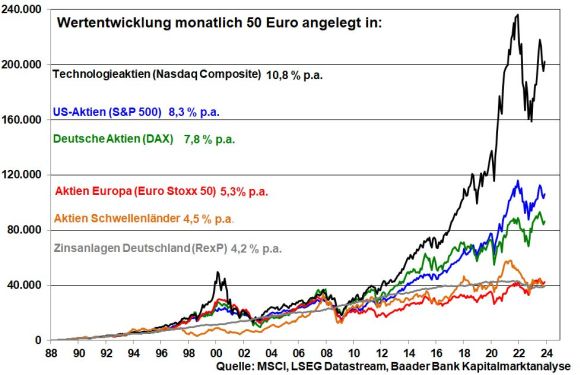

Tatsächlich, stellten z.B. bis zur Corona-Krise die hell leuchtenden US-Tech-Stars amerikanische Zinspapiere weit in den Schatten, haben die Liquiditätsabsaugung und die scharfen Leitzinserhöhungen der Fed das Spiel von Licht und Schatten umgekehrt. Wird aus dem langjährigen „Stairway to Heaven“ (Led Zeppelin) der Tech-Branche der „Highway to Hell“ (AC/DC)?

Haben Aktien insgesamt ihren langjährigen Vorteil gegenüber Zinspapieren verspielt? Abseits von großen Schicksalsschlägen ist kaum mit einer Wiederkehr der dramatisch niedrigen Zinsen bzw. Negativzinsen zu rechnen. Das Image als Kellerkind haben Zinspapiere abgelegt. Könnten sich sogar die zinsstarken 70er-Jahre wiederholen, die Aktien ins Abseits drängten?

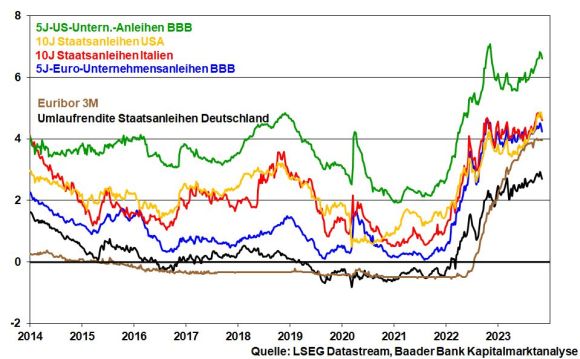

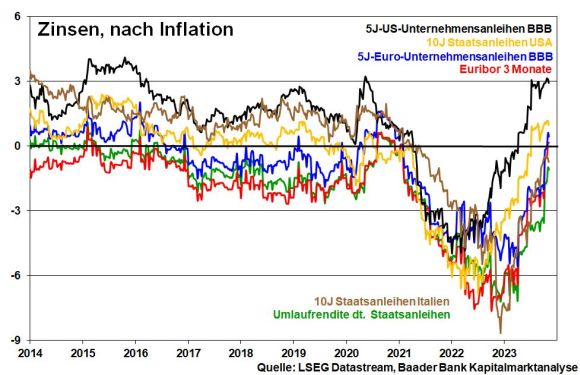

Immer langsam mit den Pferden. Zunächst, bei Zinspapieren darf man nicht nur auf die eine, die nominale Seite, schauen. Die andere, die reale Seite ist nicht weniger wichtig. Bei US-Staatsanleihen bleibt zwar nach Inflation etwas übrig. Bei deutschen Zinspapieren jedoch zeigt sich die reale Situation immer noch nicht prickelnd wie bei Sekt, eher fad wie bei stillem Mineralwasser. Ohnehin darf vermutet werden, dass die tatsächliche Inflation oberhalb der offiziellen liegt.

Doch was ist mit den Zinsperspektiven selbst? Die mittlerweile dies- und jenseits des Atlantiks weiter nachgebenden offiziellen Inflationsraten geben Fed und EZB genügend Gründe, ihre Zinserhöhungszyklen zu beenden. Die EZB kann sich auf die Schulter klopfen und auf eine aktuelle Inflationsrate im Euroraum verweisen, die bereits wieder eine zwei vor dem Komma hat. Wenn das mal kein Wasser auf Ihre Mühle der antiautoritären Zinspolitik ist. Diese Zinssenkungsphantasie wird auch Signalwirkung auf das lange Zinsende haben, zumal die schwache Konjunktur sicher kein Treiber für steigende Preise ist.

Zudem muss wie das Amen in der Kirche immer wieder gesagt werden, dass strukturelle Defizite wie Überschuldung, mangelnde Infrastruktur, Klimaschutz und Militär nur auf Pump finanziert werden können. Wie soll das bei immer weiter steigenden Kreditzinsen gutgehen, wenn auch noch die Inflation als Entschuldungsinstrument ausfällt? Außerdem, wie sieht es mit der Schuldentragfähigkeit aus, wenn die seit 2010 zu billigsten Zinsen aufgenommenen Staatsschulden zu immer teureren verlängert werden müssen?

Und wie will Amerika noch wachsen, wenn immer höhere Bauzinsen die volkswirtschaftlich bedeutende Immobilienwirtschaft in die Knie zwingen?

Überhaupt, da US-Staatsanleihen aufgrund von zunehmenden Bonitätsrisiken, innerer Spaltung Amerikas und geopolitischen Hahnenkämpfen mit z.B. China nicht mehr wie geschnitten Brot weggehen, droht ein Absatzproblem und damit im Extremfall eine Schuldenkrise.

Jetzt die Frage aller Fragen: Wird eine US-Notenbank, die seit Jahrzehnten von Kopf bis Fuß auf Rettung eingestellt ist, es wirklich so weit kommen lassen?

Insgesamt nähern wir uns gipfelnden Zinsen. Damit gehören Anleihen unbedingt ins Depot. Und je länger die Laufzeit, desto größer der Kurshebel, wenn die Renditen nachgeben.

Was ist mit Aktien? Ihnen machen konkurrierende Kursgewinne bei Zinspapieren sicherlich zu schaffen. Denn professionelle Anleger werden sich dieses Festmahl nicht entgehen lassen. Man muss also frühzeitig dabei sein, denn an der Börse wird nicht zu Tisch gebeten.

Unabhängig davon profitieren Aktien von intakten Geschäftsmodellen bei High-Tech und der allmählichen Stabilisierung der Weltkonjunktur 2024, die günstig bewertete Titel sofort in den Fokus nimmt.

Insgesamt muss kein Glaubenskrieg zwischen (langlaufenden) Zinspapieren und Aktien geführt werden. Aktuell gehört beides in ein ausbalanciertes Portfolio. Aber bitte Vorsicht mit Festgeldern, die für viele Sparer mindestens die drittschönste Sache der Welt sind. Mit dem Ende der Zinserhöhungen der EZB werden die Geldmarktzinsen nicht nur nicht weiter steigen. Festgelder haben ebenso ein Wiederanlagerisiko, wenn sich im weiteren Zeitablauf die Zinssenkungsphantasie immer mehr materialisiert.

Längerfristig aber - und da macht der Schreiber dieser Kolumne aus seinem Herzen keine Mördergrube - sind Aktien trotz aller Konflikte und Krisen von Zinsanlagen nicht zu schlagen.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Wie attraktiv sind Zinspapiere eigentlich?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "BASF rutscht in die roten Zahlen – „Halloween, könnte man sagen“" finden Sie auf der Website der Welt.

Weitere interessante Beiträge rund um die Kapitalmärkte finden Sie auf der Website von CAPinside.

Die Baader Bank ist einer der führenden Partner für Wertpapier- und Banking-Dienstleistungen in Europa. Auf einer hochleistungsfähigen Plattform vereinen sich Handel und Banking in einem einzigartigen Setup unter einem Dach und bieten den besten Zugang zum Kapitalmarkt – sicher, automatisiert und skalierbar. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und ca. 450 Mitarbeitenden ist die Baader Bank in den Geschäftsfeldern Market Making, Capital Markets, Brokerage, Fund Services, Account Services und Research Services aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München