Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank AG

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank AG

Auf ihrer August-Sitzung hielt die US-Notenbank an ihrer Geldpolitik unverändert fest. Selbst die Wortwahl im Monetary Policy Statement ist gegenüber der Rhetorik der Juni-Sitzung nur leicht falkenhafter. Damit signalisiert die Fed, dass sie ihren moderaten Zinserhöhungskurs ohne jede Verschärfung fortsetzt. Aufgrund bislang enttäuschender Konjunkturdaten bleibt Japans Notenbank weiter der Tempel der Freizügigkeit. Trotz Störmanövern von der Handelsfront bleibt die Geldpolitik die Gewähr für stabile Aktienmärkte.

Trotz laut Fed „starker“ US-Konjunktur - im zweiten Quartal mit 4,1 Prozent das stärkste Wachstum seit Ende 2014 - hat sie ihren Leitzins erwartungsgemäß bei 2 Prozent belassen.

Die Fed ist sich bewusst, dass ihre bislang sieben Zinserhöhungen allmählich konjunkturschädliche Wirkung entfalten. Dabei kann sie ebenfalls die Risiken eines Handelsstreits nicht ignorieren. Darauf geht sie allerdings im aktuellen Monetary Policy Statement nicht ein, um der Forderung von US-Präsident Trump nach niedrigeren Zinsen keine geldpolitische Akzeptanz zu verleihen. Immerhin geht es um ihre Unabhängigkeit.

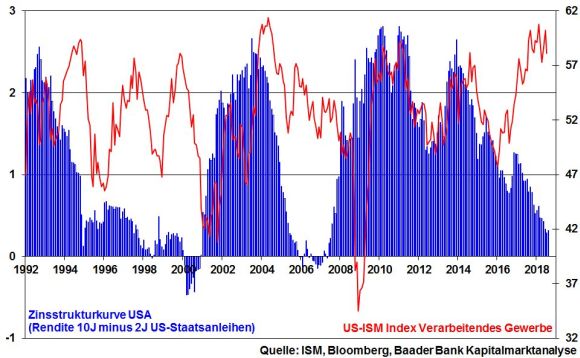

Die Aufmerksamkeit der Fed gilt zunehmend der US-Zinsstrukturkurve, dem Verhältnis von lang- zu kurzfristigen Renditen am US-Anleihemarkt. Die Renditedifferenz von 10- abzüglich 2-jährigen Staatsanleihen ist von 2,65 Ende 2013 auf zuletzt knapp 0,3 Prozentpunkte gefallen. Eine sich über deutliche Leitzinserhöhungen weiter verflachende oder sogar inverse Zinsstrukturkurve wollen zahlreiche Fed-Vertreter verhindern, denn sie birgt die Gefahr eines Wirtschaftsabschwungs. Wenn sich die Margen bei kurzfristiger Geldaufnahme und langfristiger -vergabe verengen, halten sich Banken grundsätzlich mit Kreditengagements zurück.

Tatsächlich hat die Investitions- und Geschäftsplanung der US-Industrie ihren Zenit bereits überschritten. Hier kommt die Erwartung einer zukünftigen Wachstumsverlangsamung zum Ausdruck.

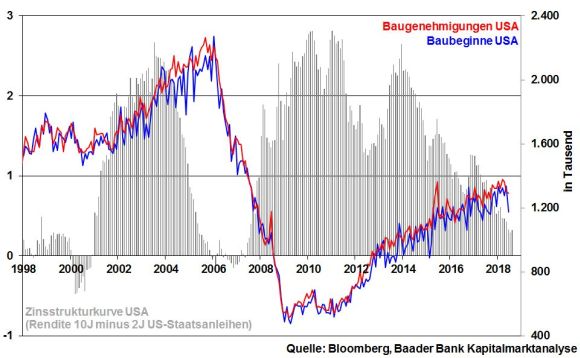

Angesichts einer kreditunfreundlichen Zinsstrukturkurve neigt ebenso der amerikanische Immobilienmarkt zur Schwäche. Baugenehmigungen und -beginne haben ihren Zyklusgipfel verlassen.

Nicht zuletzt hat die Fed die apokalyptische Verschuldung Amerikas im Blick. Und Besserung ist nicht in Sicht: Das Planungsbüro des US-Kongresses geht davon aus, dass die Haushaltsdefizite in den nächsten zehn Jahren bei durchschnittlich fünf Prozent der Wirtschaftsleistung liegen werden. Während also Präsident Trump sein Amt mit 20 Bill. Staatsschulden übernommen hat, würde er es 2024 bei Wiederwahl mit ca. 30 Bill. abgeben. Daneben hat auch die private Verschuldung neue Höchststände erreicht. Vor diesem Hintergrund kann eine zu harte Geldpolitik der Fed zu einer Schuldenkrise führen. Eine Wiederholung von 2008 mit allen real- und finanzwirtschaftlichen Folgen will niemand.

Die Fed dürfte beim Sitzungstermin im September neben einer ohnehin erwarteten Leitzinserhöhung auf dann 2,25 Prozent ihre Wortwahl vermutlich von „akkommodierend“ auf „neutral“ abändern. Damit signalisiert sie eine zukünftig abnehmende Geschwindigkeit von Zinserhöhungen. Zur Illustration dieser „neuen“ Zinspolitik wird es ab 2019 nach jeder Notenbanksitzung eine Pressekonferenz geben. Insgesamt sind damit Sorgen über eine zukünftig verschärfte Zinserhöhungspolitik unangebracht.

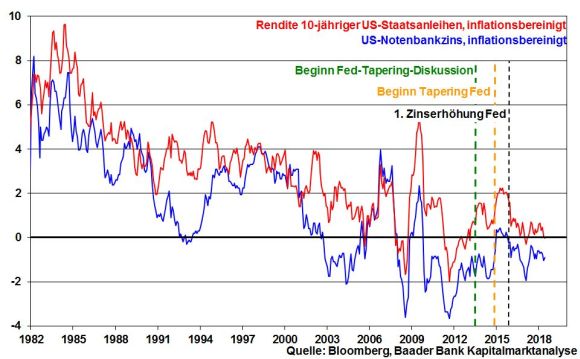

Potenzielle Inflationsanstiege werden auch zukünftig nicht adäquat ausgeglichen. Gegenwärtig ist der reale US-Notenbankzins - nach Abzug der Inflation - sogar niedriger als zu Beginn des aktuellen Zinserhöhungszyklus. Selbst die restriktive Liquiditätspolitik der Fed findet wenig Niederschlag. Die Rendite 10-jähriger US-Staatsanleihen ist heute real deutlich geringer als zu Beginn des „Tapering“ der Fed. Dies ist erstaunlich, da es beim Tapering darum ging, den Finanzmärkten nur weniger neue Liquidität zuzuführen, während mittlerweile Finanzmittel netto - wenn auch überschaubar - abgezogen werden.

Trotz einer beispiellos üppigen Zins- und Liquiditätspolitik hat Japans Notenbank noch keinen Ausweg aus der Deflation gefunden. Im Gegenteil, im Zuge gesenkter offizieller Inflationsprojektionen (2018 1,1 statt 1,3; 2019 1,5 statt 1,8; 2020 1,6 statt 1,8 Prozent) stellt sie die Weichen für eine noch lange ultralockere Geldpolitik.

Zwar toleriert die japanische Notenbank zukünftig Abweichungen der bei null verankerten Rendite 10-jähriger japanischer Staatsanleihen bis 0,2 statt wie bisher 0,1 Prozentpunkte nach oben. Doch suggeriert dies keine auch nur im Ansatz restriktivere Geldpolitik. Mit einer insofern etwas steileren Zinsstrukturkurve will die Notenbank die Ertragslage japanischer Banken über Fristentransformation - zinsgünstige kurzfristige Geldaufnahme und höherrentierliche längerfristige Anlage - stärken. Der Margenverbesserung dient ebenso das gesenkte Volumen von Einlagen der Banken bei der Zentralbank, auf das der negative Einlagenzins erhoben wird.

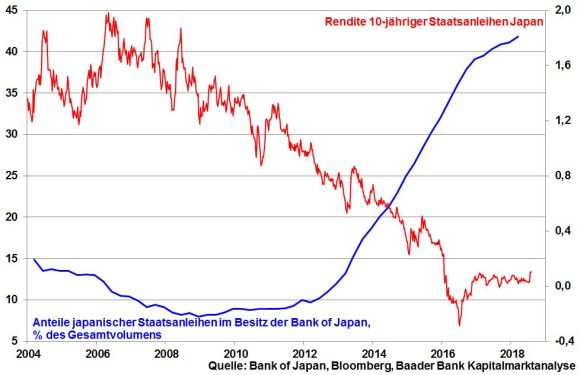

Bei merklichen Renditeanstiegen will die Bank of Japan aber sofort handeln. Ohnehin bleibt ihre Liquiditätspolitik ultraoffensiv. An ihrem Richtwert von jährlichen Anleihekäufen im Volumen von rund 80 Bill. Yen hält sie unbeirrt fest. Mit über 40 Prozent aller japanischen Staatstitel in ihrem Besitz bleibt sie ein planwirtschaftlicher Zinsmanipulator. Der geldpolitischen Üppigkeit verleiht sie mit dem expliziten Bekenntnis Nachdruck, den Leitzins „für längere Zeit“ auf negativem Niveau von minus 0,1 Prozent zu belassen.

Die dramatische japanische Staatsverschuldung verträgt nie mehr eine klar restriktive Geldpolitik. Ansonsten ist die Finanzstabilität Japans beendet.

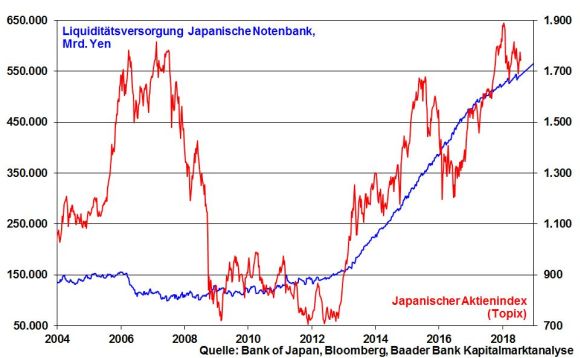

Die Bank of Japan steht zunehmend in der Kritik, den Tokioter Aktienmarkt zu verzerren. Tatsächlich, besaß sie Ende 2016 bereits einen Anteil an japanischen Aktien-ETFs in Höhe von 65 und Ende 2017 74 Prozent, liegt ihr Besitz aktuell bei fast 80 Prozent. Daher wird sie ihre Käufe zukünftig stärker auf den marktbreiten Aktienindex Topix (4,2 statt zuvor 2,7 Bill. Yen) und weniger stark auf den enger gefassten Nikkei-Aktienindex (1,5 statt zuvor 3 Bill. Yen) ausrichten. Insgesamt bleibt die Notenbank jedoch der entscheidende Ankerinvestor für den heimischen Aktienmarkt. Wegen ansonsten massiver Markteintrübungen mit anschließenden Stimmungsverschlechterungen in der Realwirtschaft kann Japan sein Aktienengagement nicht mehr zurückziehen.

Die Angst vor einer Verschärfung im Handelskonflikt zwischen den USA und China bleibt ein Reizthema. Trumps neuerlicher Versuch, China mit der Androhung höherer als bislang geplanter Strafzölle von nun 25 Prozent auf Waren im Volumen von 200 Mrd. US-Dollar zurück an den Verhandlungstisch zu zwingen, beantwortet Peking seinerseits mit der Ankündigung „unausweichlicher“ Gegenmaßnahmen.

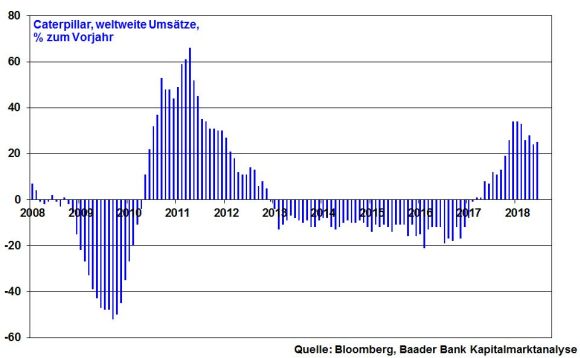

Vor diesem Hintergrund kommen zwar positive Signale vom weltgrößten Baumaschinenhersteller Caterpillar, einem zuverlässigen Gradmesser der Weltkonjunktur. Und im Rahmen der Berichtsaison für das II. Quartal 2018 präsentierte das Unternehmen sogar einen verbesserten Jahresausblick. Doch ist der Abwärtstrend der Umsätze noch nicht gebrochen.

Immerhin signalisieren die derzeit geführten informellen Handelsgespräche zwischen China und Amerika Verhandlungsbereitschaft. Vor der Kongresswahl am 6. November bestehen jedoch kaum Chancen auf eine Lösung. Auf das Thema „Außenhandel“ will Trump im Wahlkampf nicht verzichten, nachdem er sich hier mit der EU zumindest „versöhnt“ hat. Nach der Wahl werden sich aber die Wogen glätten. Selbst die Trump-Administration wird auf günstige Vorprodukte aus China ebenso wenig verzichten wollen wie auf die kaufkräftigen auch landwirtschaftlichen Absatzmärkte im Reich der Mitte.

Grundsätzlich zeichnet sich der Aktienmarkt durch Steherqualitäten aus. Die Anleger rechnen damit, dass jede Krise, die die Weltkonjunktur und das Finanzsystem theoretisch nachhaltig schädigen könnte, von der Geldpolitik praktisch besänftigt wird.

Auf der Stimmungsebene ist die Skepsis hinsichtlich der zukünftigen Aktienmarktentwicklung tatsächlich zurückgegangen. Von Euphorie, die eine Überhitzung an den Aktienmärkten anzeigen würde, sind wir jedoch weit entfernt. Denn während sich in Deutschland private und institutionelle Anleger in den vergangenen Tagen extrem stark gegen fallende Kurse abgesichert haben, notiert die Investitionsquote der US-Profis noch immer auf einem vergleichsweise moderaten Niveau.

Über den Sommer ist mit einem Seitwärtstrend an den Aktienmärkten zu rechnen, bevor im Herbst die (Handels-)Karten auftrumpfen werden.

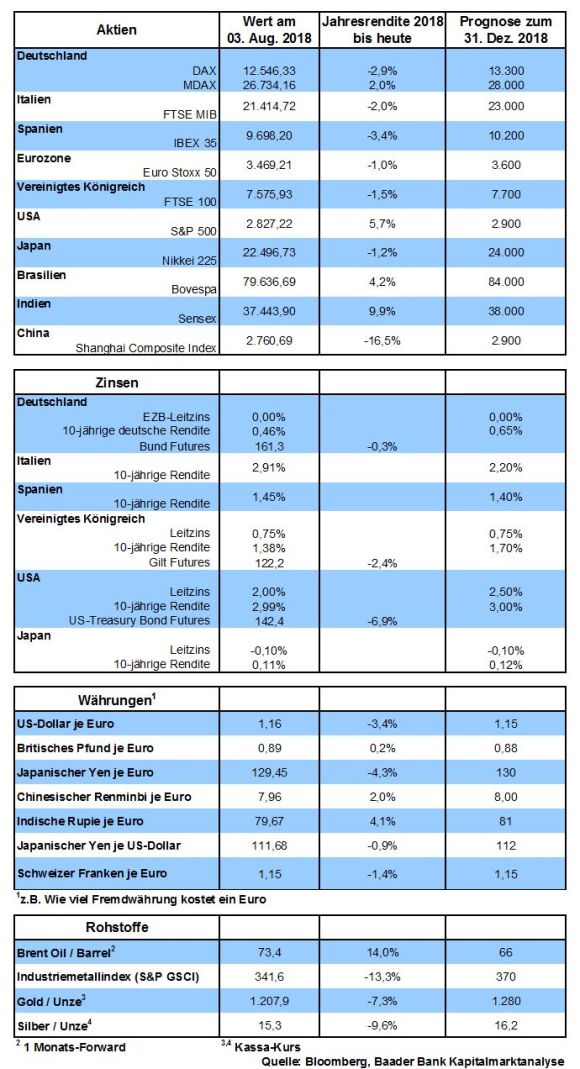

Charttechnisch liegen beim DAX auf dem Weg nach oben die ersten Widerstände bei 12.702 und 12.951 Punkten. Werden diese erfolgreich überschritten, ist eine weitere Barriere bei 13.033 anzutreffen, bevor der Index Fahrt auf die Marke bei 13.301 nimmt. Kommt es zu Kursverlusten, ist mit Rücksetzern bis zu den Unterstützungen bei 12.450 und 12.399 zu rechnen. Werden diese unterschritten, liegen weitere Haltelinien bei 12.125 und 12.104 sowie knapp darunter bei 12.067 Punkten.

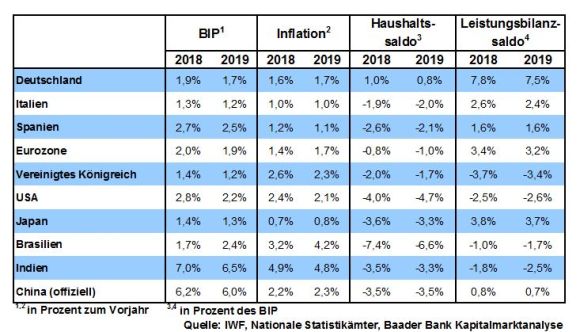

In China kommen konjunkturelle Bremseffekte der von den USA verhängten Strafzölle in schwächeren Im- und Exportzahlen für Juli zum Ausdruck. Auch in Japan dürfte die Wirtschaft im II. Quartal laut BIP-Zahlen eine Durststrecke durchlaufen haben.

In den USA deuten nahezu unveränderte Preisdaten für Juli auf einen allmählich abebbenden Inflationsdruck hin.

In der Eurozone deuten die vom Finanzdatenanbieter Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate auf eine schwächere Wirtschaftsentwicklung hin. In Deutschland unterstreicht der Dreiklang aus Industrieaufträgen, -produktion und Exporten im Juni die momentane Konjunkturdelle.

Früher konsumierten die Amerikaner hemmungslos das, was die Welt produzierte. Und da beim Import der Gewinn auch im Einkauf liegt, war ein starker US-Dollar beliebt wie Speiseeis im Sommer. Mit Blick auf Überschuldung und Handelsbilanzdefizit stieß das süße Import-Leben der USA aber irgendwann an seine volkswirtschaftlichen Grenzen. Ein Plan B musste her: Statt die weltweiten Regale leerzukaufen, will Amerika sie als auferstandene Exportnation selbst befüllen. Und zum besseren Verkauf brauchen die USA jetzt einen schwachen Dollar.

Mit der Abkehr von seiner jahrzehntelangen Strong Dollar-Politik hat Washington dem Währungsabwertungswettlauf einen entscheidenden Schub verpasst. Der US-Notenbank kommt dabei eine zentrale Rolle zu: Dem Kampf gegen Inflation wird deutlich weniger Bedeutung beigemessen als dem amerikanischen Außenhandel das Füßchen zu kraulen. Tatsächlich ist die aktuelle US-Zins- und Liquiditätspolitik angesichts des starken US-Wirtschaftswachstums zu großzügig. Doch zum Wohle des Vaterlands wurde die Fed schon immer gerne als Zugpferd benutzt.

Es verwundert nicht, dass Trump sein Amerika trotzdem als Opfer und nicht als Täter der Währungsmanipulation betrachtet. In der Aufwertung des US-Dollars gegenüber chinesischem Yuan um sieben und zum Euro um sechs Prozent innerhalb von sechs Monaten sieht er vielmehr den klaren Beweis, dass China, Europa und Japan ihre Währungen zur Exportförderung schändlich drücken und so die USA handelspolitisch unfair behandeln. Doch das ist nur ein sehr billiges politisches Ablenkungsmanöver. Trump weiß, dass er Ländern Handelssanktionen ohne Zustimmung des Kongresses auferlegen kann, wenn sie ihre Währungen manipulieren. Trump will seinen handelssanktionierenden Argumenten einfach auf die Sprünge helfen.

Doch tritt man den Chinesen nicht zu nahe, wenn man auch ihnen eine Verbilligungsabsicht ihrer Exporte unterstellt. Der Außenhandel bleibt eine wichtige Refinanzierungsquelle für die Binnenkonjunktur, die Reibungsverluste zeigt. So will China ebenso die amerikanischen Strafzölle auf seine Exportgüter ein Stück weit auffangen. Dabei ist es nützlich, dass Chinas Währung nicht frei konvertibel ist. Wirklich freie Devisenmärkte, die zu unkontrollierten Aufwertungen des Yuan führen, verursachen bei Chinas KP Schnappatmung.

Auch Europa spielt nicht Sankt Martin und teilt seinen Export-Rock. Wenn Amerika seinen Dollar schwächt, will Europa seinen Euro auch nicht zum Herkules machen. Und so denkt die EZB noch nicht einmal über leichte Entblähungen ihrer bis zum Bersten mit Anleihen gefüllten Notenbankbilanz nach. Selbst wenn sie ihre Anleiheneukäufe gänzlich einstellt, bleibt die Liquiditätsausstattung der Eurozone wegen der Wiederanlage fällig werdender Papiere im Besitz der EZB dennoch auf Rekordniveau. Leitzinserhöhungen sind ohnehin erst im Herbst 2019 ein Thema. Und dann werden sie so langsam passieren, dass eine Schnecke dagegen ein Überschalljet ist.

Immer noch schwache Inflationsaussichten und diverse Euro-, Polit-, Finanz- und Schuldenkrisen sind für die EZB wie eine gut gefüllte Pralinenpackung, aus der man sich je nach Geschmack die passenden Argumente auswählen kann. Ähnlich wie ein Anti-Mücken-Spray soll ein schwaches europäisches Zinsumfeld unliebsame Euro-aufwertende Zuflüsse in den Euroraum verhindern.

Schließlich sind auch die Japaner keine währungspolitischen Heiligen. Da die Binnenkonjunktur wegen Überalterung und Überschuldung seit unzähligen Jahren erbärmlich schwach ist, will man sich den wirtschaftlichen Jungbrunnen Export nicht zuschütten lassen. De facto betreibt Japans Nullzins-Notenbank eine hemmungslose Abwertungspolitik. Und da die Inflationsdaten so schamlos nach unten geschönt sind, ist mit restriktiver und daher währungsstärkender Zinspolitik erst dann zu rechnen, wenn Japan „reisfrei“ ist.

Es wird jedoch kein Stein den Boden verlassen. Auch wenn sie es niemals zugeben würden, entpuppen sich Geldpolitiker aller Länder als Währungsdrücker. Der globale Währungsabwertungswettlauf ist keine Verschwörungstheorie, sondern eine Tatsache. Der Export-Darwinismus ist überall zu Hause.

Die Politik übt hierbei viel Druck aus, so dass die stabilitätspolitische Unabhängigkeit von Notenbanken nicht mehr uneingeschränkt als heilige Kuh gilt. Welcher Politiker in Europa z.B. stört sich denn noch ernsthaft daran, dass der Euro entgegen aller anfänglichen Versprechungen doch nicht so stabil wie die D-Mark ist. Für Außenhandel und Wirtschaftswachstum holt man doch gerne das große Schlachtermesser heraus.

Allerdings, wenn alle ihre Währungen schwächen, wird am Ende keine Währung wirklich schwach sein können. Wechselkurse werden ja immer X gegen Y gerechnet. Dennoch versuchen es alle unbeirrt weiter.

Resultat ist ein anhaltendes Ersaufen der Finanzmärkte in zinsgünstiger Liquidität. Zinspapiere bleiben nachhaltig - vor allem nach Inflation - so attraktiv wie Karies und Parodontose.

Dagegen hält die globale Währungsmanipulation die Liquiditätshausse am Aktienmarkt lebendig. Auch das ist Realität, keine Fake News.

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

Klaus Stopp, Leiter Skontroführung Renten

Baader Bank AG

Die Baader Bank ist Marktführer im Handel von Finanzinstrumenten und eine der führenden Investmentbanken für die DACH-Region.

Als Market Maker / Spezialist sind wir für die börsliche und außerbörsliche Preisfindung von über 850.000 Wertpapieren verantwortlich.

Im Investmentbanking entwickeln wir Finanzierungslösungen für Unternehmen aus dem deutschsprachigen Raum. Institutionellen Anlegern bieten wir umfassende Dienstleistungen beim Vertrieb und dem Handel von Aktien, Anleihen und Derivaten.

Herausgeber:

Baader Bank AG

Weihenstephaner Str. 4

85716 Unterschleißheim

Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer.

Zentrale der Baader Bank in Unterschleißheim bei München