03. Juli 2020

03. Juli 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Aktienmärkte gehen gespalten in die zweite Jahreshälfte. Einerseits signalisieren die globalen Frühindikatoren mit tatkräftiger Hilfe von Geld- und Fiskalpolitik sogar V-förmige Wirtschaftserholungen. Andererseits muss die Konjunktur-Saat auch tatsächlich aufgehen, zumal weltweit wieder zunehmende Corona-Infektionszahlen Sorgen vor erneuten Shutdowns nähren. Welche Seite behält die Oberhand?

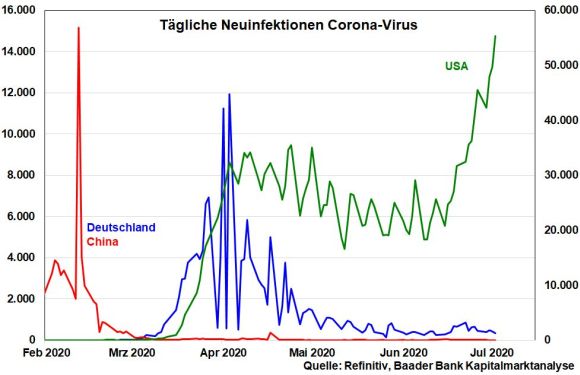

China und Europa stellen konsequent unter Beweis, dass die Eindämmung des Corona-Virus abseits lokaler Ausbrüche erfolgreich sein kann. Dagegen markieren die Neuinfektionen in den USA nahezu täglich neue Rekordstände, vor allem in den südlichen und westlichen Bundesstaaten. Allerdings will die US-Politik Virusinfektionen nur regional und behutsam eindämmen, um den konjunkturellen Erholungsprozess nicht zu gefährden. Vor diesem Hintergrund spricht auch nichts für einen generellen Lockdown.

Zur wirtschaftlichen Ankurbelung tut die Politik weiterhin alles. So schreitet in den USA die Planung eines fünften Konjunkturpakets voran. Positiv zu bemerken ist, dass es vor allem auf verbesserte Standortbedingungen, auf Infrastruktur und Digitalisierung, setzt.

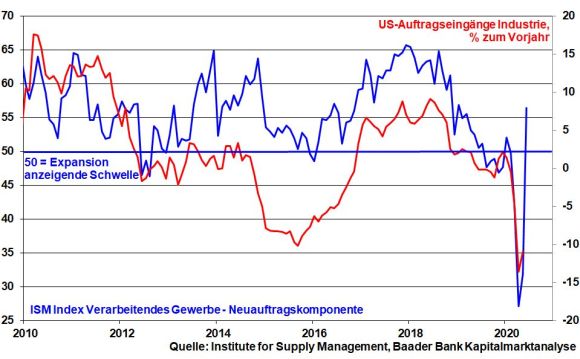

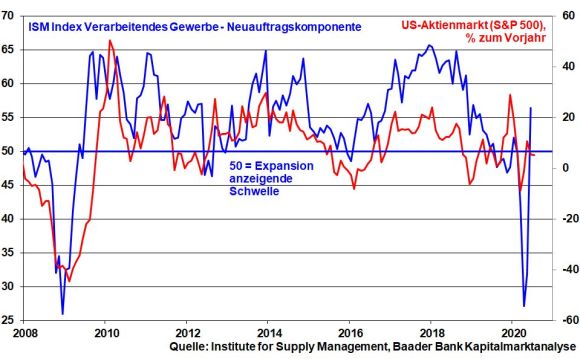

Den massiven Stimmungsaufhellungen in der US-Wirtschaft - stärkster Anstieg des ISM Index für die Industrie seit knapp 40 Jahren - sollten bald harte Daten folgen, um keine neue Konjunkturskepsis aufkommen zu lassen. Konkret wird auf langfristig verbesserte Industrieaufträge gewartet.

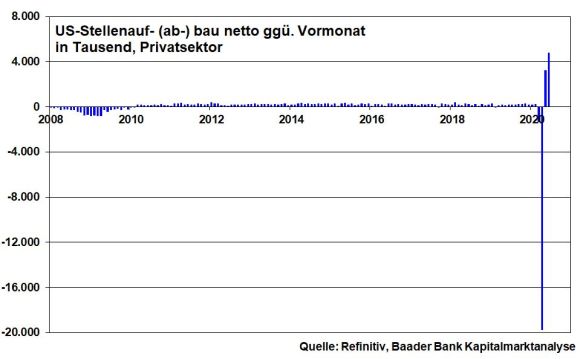

Immerhin, mit einem bereits den zweiten Monat in Folge soliden Stellenaufbau hat der Arbeitsmarkt geliefert. Die Beschäftigungskrise hat ihren Höhepunkt bemerkenswert hinter sich gelassen.

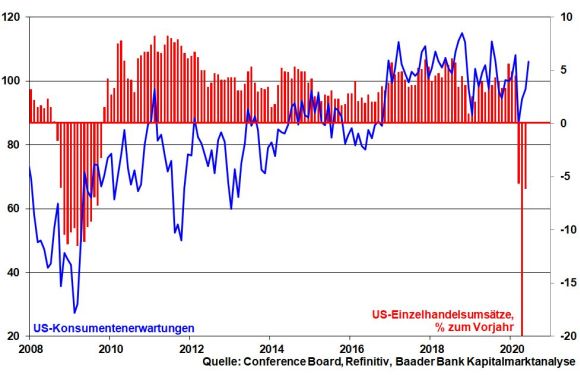

Insofern bleibt die stabilisierende Wirkung auf den US-Konsum nicht aus. Hierzu tragen auch die zunächst bis Juli befristeten Transferzahlungen für Arbeitslose von 600 US-Dollar pro Woche bei. Laut Congressional Budget Office haben aktuell rund 80 Prozent von ihnen ein höheres Einkommen als bei ihrer vorherigen Anstellung. Allerdings bleibt abzuwarten, ob sich die Steherqualitäten der Binnennachfrage auch nach Auslaufen dieser Zuwendungen fortsetzen.

Grundsätzlich ist der US-Aktienmarkt fundamental optimistisch. Er geht vom Aufgehen der Konjunktur-Saat aus.

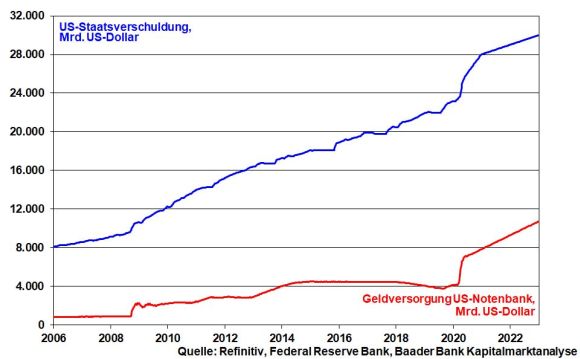

Spätestens mit der Corona-Krise sind die Notenbanken zu den Erfüllungsgehilfen des staatlichen Wiederaufbaus geworden. Sie zahlen den Schulden-Deckel, sie betreiben Staatsfinanzierung.

So prüft die US-Notenbank laut letztem Sitzungsprotokoll bereits das Instrument der Yield Curve Control (YCC). Bei dieser Zinskurvenkontrolle wird nicht nur die Höhe der kurzfristigen, sondern auch die der längerfristigen Zinsen gesteuert. So könnte die Fed dem Markt z.B. mitteilen, dass sie die Renditen 10-jähriger US-Staatsanleihen bei null Prozent verankern will. Allein schon diese konkrete Ansage würde deutlich renditesenkenden Druck auch auf die gesamte Zinsstrukturkurve ausüben. Den Rest erledigen die Anleihekäufe. Es gäbe also in Hülle und Fülle Zentralbankgeld zu noch günstigeren Konditionen. Mit immer planwirtschaftlicheren Methoden wird die Finanzierung des US-Staatshaushalts ohne schmerzhafte Kreditbedingungen gesichert.

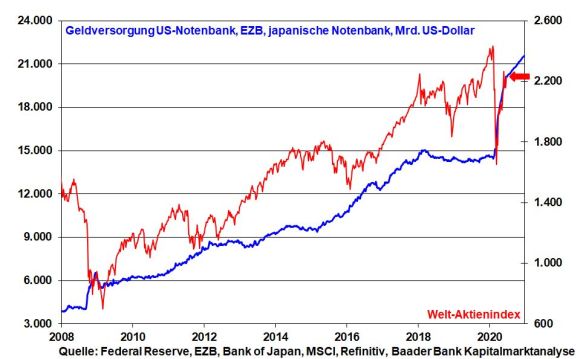

Auch in Europa bleibt die EZB das Killerargument gegen jede neue Staatsschuldenkrise. Der Stabilitätsgeist der Bundesbank ist endgültig durch die offenen Fenster im Sitzungssaal des EZB-Direktoriums entfleucht.

Vor dem EU-Gipfel am 17. und 18. Juli wird es in puncto Wiederaufbaufonds zwar noch stabilitätspolitische Reibereien über die Gewährung großzügiger Geldgeschenke an die wirtschaftlich angeschlagenen Euro-Südstaaten geben. Mit der Wucht des deutsch-französischen Schulterschlusses jedoch wird sich die weitere Schleifung der europäischen Stabilitätskriterien fortsetzen. Auch Berlin ist mittlerweile der Meinung, dass dem Zusammenhalt Europas Priorität einzuräumen ist.

Die Finanzmärkte betrachten Stabilität als Luxus, den man sich nicht mehr leisten kann. Sie laben sich dran, dass eine neue Euro-Krise vorerst vom Tisch ist.

Grundsätzlich müssen sich die Börsen bis zur US-Präsidentschaftswahl im November auf zwischenzeitliche Irritationen in Handelskonflikten einstellen. Denn das Feindbild China kommt bei zwei Dritteln der Amerikaner gut an. Trump wird seinem Gegenkandidaten Joe Biden vorwerfen, als Vizepräsident unter Obama dessen verhaltenen Umgang mit China mitgetragen zu haben.

Dennoch offenbart sich hinter Trumps Fassade als unnachgiebigem Handelskrieger viel Realitätssinn. Im Wahlkampf kann er weitere handelsseitige Reibungsverluste für Konjunktur und Aktienmärkte nicht gebrauchen. Umgekehrt hat ebenso Export-China kein Interesse an neuen Handelseskalationen, um die eigene Konjunkturgenesung nicht zu gefährden.

Aktuell liegt Biden in Umfragen deutlich vorne. Mittlerweile wenden sich selbst republikanische Wähler und Politiker vom Trumpschen Führungsstil nach Gutsherrenart ohne strategisches Leitplankensystem ab. Bis zur Wahl ist auch wegen des Mehrheitswahlsystems in Amerika noch nichts vorentschieden. Grundsätzlich wäre auch ein Präsident Biden für Wall Street akzeptabel.

Grundsätzlich treffen die umfangreichsten Konjunkturprogramme und größten wirtschaftlichen Nachholeffekte auf niedrigste Zinsen bei üppigster Geldausstattung. Insbesondere die Liquiditätshausse mit der Konsequenz unattraktiver Zinsen hält einen Anlagenotstand aufrecht, der für eine stabile Basis bei Aktien als Anlagealternative sorgt.

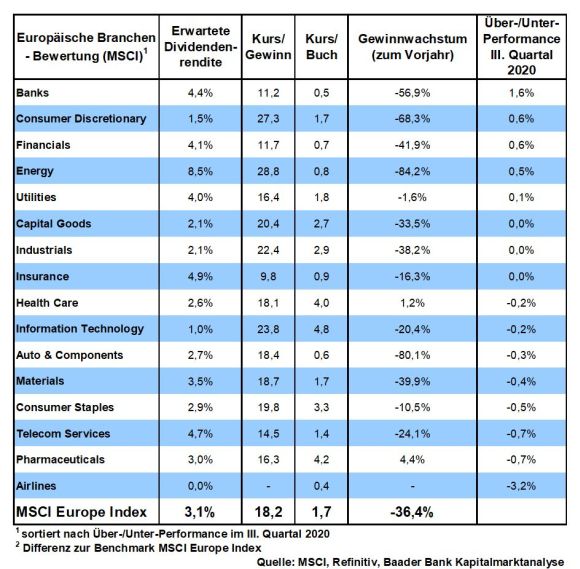

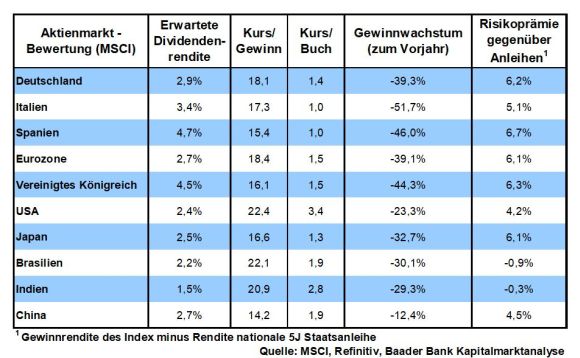

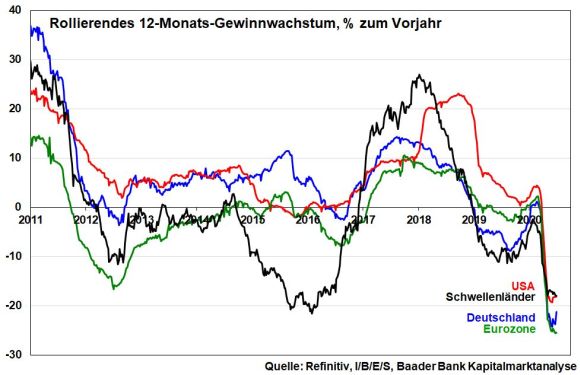

Fundamental ist die beginnende Berichtsaison für die Börsen sicher eine Herausforderung. Laut Finanzdatenanbieter Refinitiv I/B/E/S rechnen Analysten für den S&P 500 im II. Quartal mit einem Gewinnrückgang um 42,8 Prozent gegenüber Vorjahr. Davon betroffen sind alle elf Sektoren des Leitindex.

Umso wichtiger sind die Ausblicke, konkret, inwiefern sie mit Blick auf die positiven Frühindikatoren auf ein Comeback der Unternehmensgewinne 2021 hindeuten.

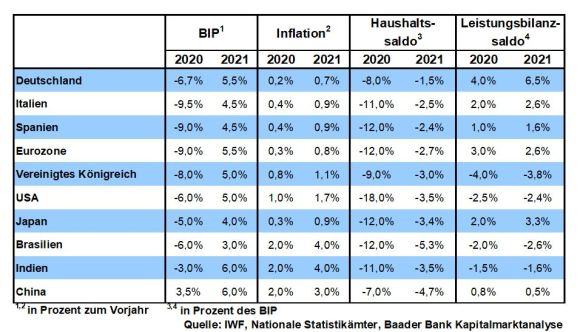

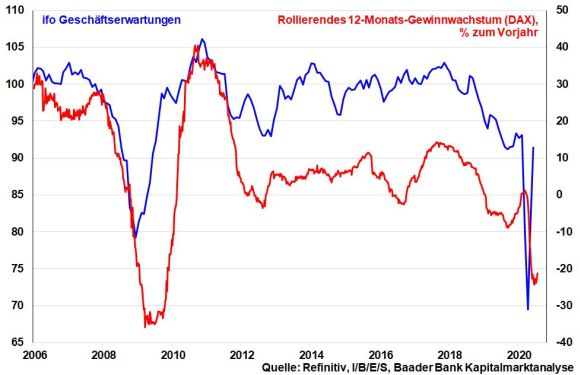

In Deutschland dürfte die Wirtschaft laut ifo Institut in der zweiten Jahreshälfte schrittweise kräftig zulegen: Geschätzt wird ein Plus zum jeweiligen Vorquartal von 6,9 im III. und 3,8 Prozent im IV. Quartal. Doch bietet die schwer einschätzbare Corona-Krise auch weltweit viel Raum für Enttäuschungen. Immerhin haucht der Konjunkturoptimismus dem Gewinnwachstum deutscher Unternehmen neues Leben ein.

Aber auch weltweit scheint der Gewinntrend als fundamentale Kraft am Aktienmarkt allmählich zu drehen.

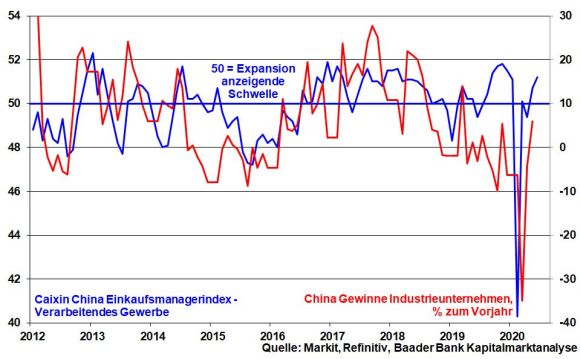

China, das zuerst von der Viruskrise betroffen war, zeigt auch als erstes Land Anzeichen einer wieder wachsenden Wirtschaft mit großen Positiveffekten auf die Industriegewinne. Das erste Mal seit sechs Monaten steigen sie sogar sprunghaft an.

Für die Aktienmärkte hängt viel davon ab, ob sich die Virus- und Wirtschaftsdaten schlechter entwickeln als eingepreist ist. Grundsätzlich werden Ängste vor einer zweiten Infektionswelle bleiben, bis ein Impfstoff vorhanden ist. Hoffnungsvoll stimmt hier, dass nach Behandlung mit einem der Impfstoffkandidaten des deutschen Biotech-Unternehmens Biontech alle Testpersonen Corona-Antikörper entwickelt haben.

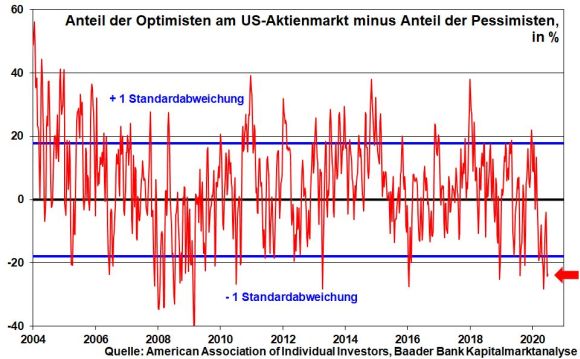

Aus Sentimentsicht warten Anleger zunächst einmal ab, was in einer wieder rückläufigen Investitionsquote unter US-Fondsmanagern zum Ausdruck kommt. Eine zweite Ausverkaufswelle wird jedoch nicht befürchtet.

Als Kontraindikator liegt der Anteil der Optimisten abzüglich des der Pessimisten am US-Aktienmarkt unterhalb der ersten Standardabweichung und deutet damit auf Stabilisierung hin.

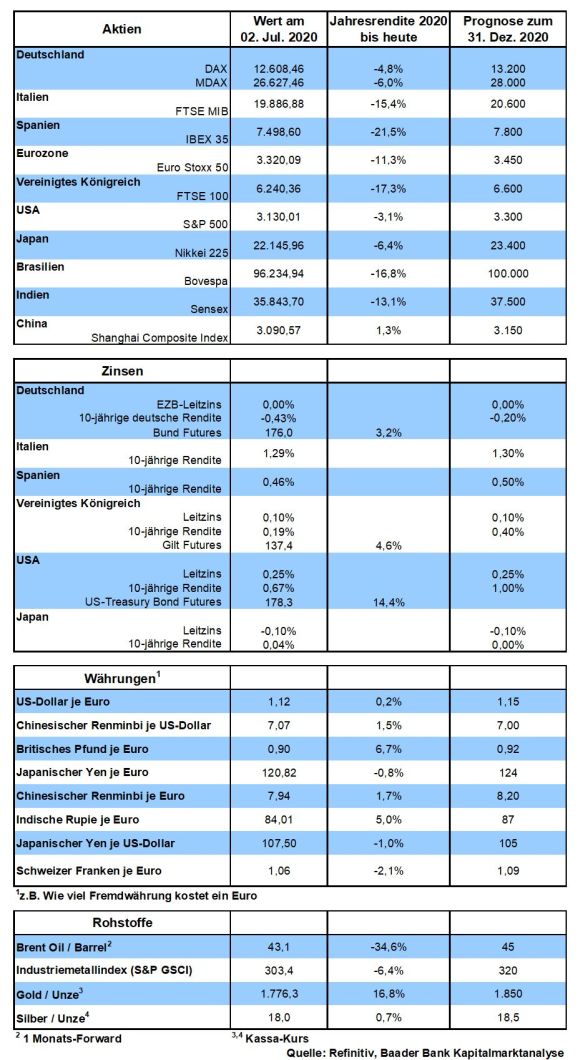

Momentan werden beim DAX Werte unterhalb von 12.200 Punkten als Kaufgelegenheit betrachtet, wenngleich auch nur für Spekulationen und weniger für langfristige Überzeugungskäufe.

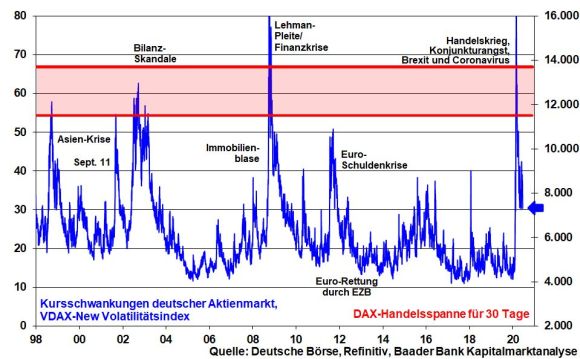

Einerseits sind viele positive Nachrichten eingepreist, die aber auch aufgrund ihrer Bedeutung eine markante Konsolidierung, geschweige denn Crash ausschließen. Insgesamt bleibt die Aktienentwicklung über den Sommer hinweg in einem breiten Seitwärtstrend volatil. Für die nächsten 30 Tage liegt die Schwankungsbreite laut VDAX-New Volatilitätsindex zwischen 11.512 und 13.704 Punkten.

Charttechnisch liegt auf dem Weg nach oben ein erster Widerstand bei 12.615 Punkten. Eine weitere Barriere folgt dann bei 12.700. Bei einer erneuten Abwärtsbewegung liegen erste Unterstützungen bei 12.400, 12.350 und 12.156. Es folgen Haltelinien bei 12.118, 11.925 und 11.807 Punkten.

Jetzt beginnt wieder die schönste Zeit des Jahres, der Sommerurlaub, in dem auch mal abgeschaltet wird und die Seele baumelt. Aber wie wird der Sommer an den Aktienmärkten? Scheinbar kommen einige Donnerwetter auf die Anleger zu.

Die Berichtsaison für das II. Quartal wird schwarz, schwärzer, am schwärzesten. Kein Wunder, denn in diesem Zeitraum hat Corona wirtschaftlich besonders heftig gewütet. Und die Angst vor einer zweiten Infektionswelle mit nachfolgenden Shutdowns spricht auch nicht für eine fundamental stabile Schönwetterfront am Aktienmarkt. Und leider - ich mache aus meinem Herzen keine Mördergrube - springt auch das deutsche Konjunkturpaket zu kurz. Gegen die schlechte Kauflaune hat die nur zeitweise verringerte Mehrwertsteuersenkung wenig Chancen auf „Wumms“. Es wäre besser gewesen, den Soli sofort abzuschaffen, der ja auch von Selbstständigen und Personengesellschaften gezahlt wird. Wäre auch noch der Steuerfreibetrag kräftig erhöht worden, um insbesondere den Geringverdienern mehr Netto vom Brutto zu lassen, hätte man deutlich mehr für die nachhaltige Konjunkturstabilisierung getan. Daneben kommen die Investitionen in Bildung und Digitalisierung zu kurz. Die Wiedererreichung des Zustands vor dem Corona-Ausbruch mit all seinen Strukturdefiziten ist kein lohnendes wirtschaftspolitisches Ziel, wenn die Konkurrenz aus Asien und Amerika die Zukunft gewinnen will.

Für Schlechtwetterperioden wird auch der Orkan „Trump“ sorgen. Ganz sicher wird sich der US-Präsident nicht in die Sommerfrische zurückziehen oder gar eine Twitter-Diät machen. Angesichts der US-Wirtschaftskrise und heftigen Neuinfektionen liegt er in Umfragen dramatisch hinter seinem demokratischen Herausforderer Joe Biden. Wer hätte das noch vor einem halben Jahr gedacht? Daher wird er im Sommer aus allen Rohren schießen, um seine Chancen bei den Präsidentschaftswahlen am 3. November 2020 zu wahren. Peking droht er mit der Keule des Handelskriegs. Und die in puncto Außenhandel sicher auch nicht heiligzusprechenden Chinesen werden entsprechend zurückkeulen.

Nicht zuletzt wird Trump weiter gegen die EU bzw. das transatlantische Bündnis wettern, obwohl es jahrzehntelang eine einzigartige Sicherheitsarchitektur sogar für die gesamte Welt bot. Vor allem seinem Lieblingsfeind Deutschland wird er mit Genuss gegen das Schienbein treten. Exportüberschuss, Nato-Beitrag und russische Gaspipeline sind für ihn lohnende Wahlkampf-Munition. Dass seine Aktionen dem geopolitischen Einfluss Amerikas selbst schaden, interessiert ihn wenig. Alles ist erlaubt, solange es ihm nützt. America First heißt für ihn Trump First. Die neuen herzhaften Darbietungen des US-Präsidenten werden an den Aktienmärkten für wenig Entzückung sorgen.

Leider schafft es Europa bislang nicht, eigenes Gewicht auf die geostrategische Waage zu bringen. Der innere Zusammenhalt ist brüchig und kann - ähnlich wie bei einem zerstrittenen Ehepaar - nur mit teuren Geschenken zusammengehalten werden. Doch machen die mit 500 Milliarden Euro Beschenkten wenig Anstalten, sich mit Gegenleistungen in Form harter Reformen zu bedanken. Aber nur damit werden sie längerfristig der Dauerrezession entkommen. Ansonsten droht entweder neuer Sprengstoff für das europäische Gemeinschaftswerk oder ein permanenter EU-Länderfinanzausgleich, der es erlaubt, noch mehr dem Müßiggang, dem Dolce Vita, zu frönen. Dazu passt eine EZB, die längst ohne rot zu werden, Staatsfinanzierung praktiziert. „Elvis has left the building“ hieß es früher nach Konzerten des King of Rock ‘n‘ Roll. Stability has left Europe heißt es heute bei uns.

Betrachtet man schließlich auch noch die historische Überbewertung von Aktien, die nicht mehr nur sportlich ist, spricht in der Tat doch viel für kräftige Donnerwetter im Aktien-Sommer 2020, oder?

Ja, eine zweite Infektionswelle ist nicht auszuschließen. Doch verläuft die Epidemie in Europa deutlich weniger gravierend als in den USA. Zwar bilden sich in Deutschland Hotspots. Es ist jedoch nicht zu erwarten, dass hüben wie drüben Radikal-Lockdowns wie im März oder April angeordnet werden. Die Politik hat panische Angst, dass dann das ohnehin nur langsam wiederkehrende Wirtschaftsleben vollends zum Erliegen kommt. Da zudem die allgemeine Erwartungshaltung auf Öffnung ausgerichtet ist, drohte ein Wirtschaftsschock die psychologische Wirkung der Konjunkturpakete verpuffen zu lassen.

Bei der Quartalsberichterstattung kommt es vor allem auf die Ausblicke an. Diese dürften angesichts der vielen positiven Frühindikatoren und der u.a. von Siemens fortwährend bestätigten Wirtschaftserholung in China Licht am Ende des Tunnels zeigen. Und Aktien bezahlen die Zukunft.

Durch die Trumpschen Galavorstellungen müssen wir leider durch. Doch selbst bei ihm gilt, dass nicht alles so heiß gegessen wird, wie es gekocht wurde. Ein tatsächliches Wiederaufflammen des Handelskriegs würde seinen Exportunternehmen, ihren Beschäftigten sowie den Mais-, Soja- und Weizen-Farmern aus dem Mittleren Westen - das sind treue Trump-Wähler - das Leben noch schwerer machen. Bei Donald ist immer viel Schaumschlägerei dabei. Aber ein politischer Selbstmörder ist er nicht.

Beim erzwungenen Zusammenhalt Europas mit instabilen Methoden kommt bestimmt keine Freude auf. Selbst die deutsche EU-Ratspräsidentschaft kann keine Stabilitäts-Schönheitspreise mehr gewinnen. Doch müssen die Anleger das Beste daraus machen. Immerhin sorgt die Geldpolitik der EZB für ein stabiles Aktienumfeld. Da beim Zinssparen heutzutage viele Renditen schon vor Inflation negativ sind, ergibt sich ein kolossaler Anlagenotstand pro Aktien. In diesem Zusammenhang ist übrigens auch deren absolute Überbewertung zu relativieren. Mir gehen die Superlative aus, wenn ich im Vergleich die Bewertung von Zinstiteln - auch angesichts ihrer mangelnden Bonität - beschreiben will.

Sicher, aufgrund dieser Liquiditätshausse haben sich Aktien weit von ihrer fundamentalen, also umsatz- und gewinnseitigen Basis entfernt. Doch ob man es mag oder nicht, dieser Umstand gehört mittlerweile zur Realität an den Finanzmärkten dazu. Früher wurden fundamentale Übertreibungen - siehe u.a. die Dotcom- oder Immobilienblase - noch durch restriktive Geldpolitik und zum Verdruss der Anleger bereinigt. Heute sind Zinserhöhungen und Liquiditätsverknappungen angesichts der dramatischen Überschuldung der Welt nicht mehr möglich. Ansonsten riskierten (Geld-)Politiker den finalen Super-GAU der (Finanz-)Welt mit allen sozialen Kollateralschäden.

Vor diesem Hintergrund ist insgesamt über den Sommer weder ein Crash noch eine Rallye zu erwarten. Je nach vorliegenden politischen bzw. Konjunkturdaten werden die Aktienmärkten volatil in breiten Seitwärtstrends schwanken. Mit regelmäßigen Aktiensparplänen kann man diese Gemengelage gut parieren.

Nach dem Sommer aber, wenn die geld- und fiskalpolitische Konjunktur-Saat aufgeht und das Angstthema Shutdown an Bedeutung verliert, wird auch der Herbst schöne (Aktien-)Tage haben.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Summertime - But is the living easy?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Schauen Sie auch gerne einen weiteren aktuellen Beitrag im Rahmen des ChampionsClub Podcasts.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München