02. November 2018

02. November 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Der abgelaufene Aktien-Monat hatte nichts mit „Goldenem Oktober“ zu tun. Doch scheint der Schreck aktuell nachzulassen. Aber wie nachhaltig ist das Aufatmen? Denn die Zweifel am Wachstum der Weltwirtschaft halten sich hartnäckig und wurden bislang von Trumps Wahlkampfrhetorik verstärkt. Immerhin lassen sich Entspannungszeichen im Handelsstreit sowie in der Brexit-, Italien- und Zinsfrage erkennen.

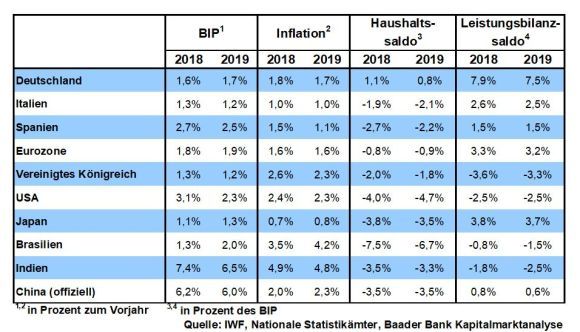

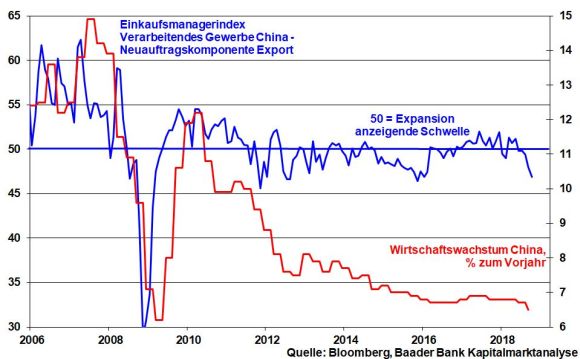

Mittlerweile lassen sich die wirtschaftlichen Reibungsverluste Chinas als Folge des Handelskonflikts mit Amerika nicht mehr zu leugnen. Zuletzt lag der Index der Exportneuaufträge im Verarbeitenden Gewerbe mit 46,9 noch deutlicher unter der Expansion anzeigenden Schwelle von 50. Die chinesische Wachstumsprognose von durchschnittlich 6,5 Prozent für die nächsten Jahre erhält immer mehr den Charakter eines Märchens aus 1001 kommunistischen Nacht.

Umfangreiche Kampagnen zur Eindämmung der massiven Fehlinvestitionen von Staatsbetrieben, der Immobilienblase und den dramatischen Überkapazitäten in der Produktion sind als Maßnahmen gegen eine konjunkturelle Überhitzung mit gravierenderen Folgeschäden zwar zu begrüßen. Doch kosten sie auch Wachstum.

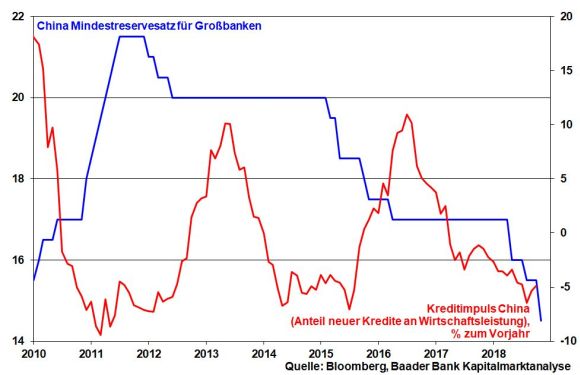

Immerhin stemmt sich die chinesische Regierung mit infrastrukturellen und die Binnennachfrage belebenden Maßnahmen gegen eine zu massive Konjunkturabbremsung. Hierbei setzt die KP auch auf die Unterstützung der Notenbank, die über die Senkung des Mindestreservesatzes Kredite als Anteil an der chinesischen Wertschöpfung stützt.

Zum Ende des Kongresswahlkampfs geht US-Präsident Trump mit der Drohung einer Totalverzollung der chinesischen Exportwaren nach Amerika noch einmal auf Stimmenfang. Doch sind die Versuche der USA, den „Erzfeind“ China handelspolitisch ähnlich in die Schranken zu weisen wie dies in den 80er Jahren Präsident Ronald Reagan mit der Sowjetunion militärisch gelang, wenig erfolgversprechend. Angesichts der engen Einbindung Chinas in die hocheffizienten Wertschöpfungsketten, von der auch die globalisierten US-Unternehmen und die amerikanische Industrie profitieren, würde sich die US-Administration mit einem immer heißeren Handelskrieg massiv in das eigene Wirtschafts-Fleisch schneiden. Die Wiederbegrünung der amerikanischen Industriewüste wird noch lange nicht in der Lage sein, mit den blühenden chinesischen Produktionsstandorten zu konkurrieren.

Stattdessen zeigt Trumps harte Handelspolitik und vor allem die dazugehörende Kampfrhetorik Wirkung. Der nachlassende Kupferpreis signalisiert wirtschaftliche Abkühlung, die auch vom Stimmungsrückgang im weltweiten Verarbeitenden Gewerbe bestätigt wird.

Grundsätzlich hat China als Exportnation ein nachvollziehbares Interesse an einem neuen Handelsabkommen mit Amerika. Und inoffiziell ist sich Peking seiner hohen protektionistischen Mauern bewusst. Vor der hoch emotionalisierten Kongresswahl am 6. November wäre es aber völlig sinnbefreit, mit der US-Administration vernünftig und ergebnisorientiert zu sprechen.

Nach der Wahl spricht allerdings viel für eine friedliche handelspolitische Koexistenz. Immerhin sitzt man in einem Boot. Das geplante Treffen von Trump und Chinas Ministerpräsident Xi am Rande des G20-Gipfels am 20. November bietet hierzu erste Gelegenheit, die Schützengräben zuzuschütten und Kompromisse zu finden, die für beide Seiten gesichtswahrend wären. Es ist zu hoffen, dass das nach der Wahl sich öffnende Zeitfenster genutzt wird, bevor Trump im nächsten Präsidentschaftswahlkampf 2020 erneut nach populistischen Wahlthemen sucht. Immerhin haben Trump und Xi kürzlich miteinander telefoniert, was der US-Präsident als positiv vermeldete.

Ohnehin sollte die Trump-Administration etwas demütiger auf zukünftige amerikanische Wirtschaftsperspektiven schauen. Auch die USA sind nicht vor einem Wirtschaftsabschwung gefeit. Im Wahlkampf kann der Präsident zwar noch mit einer robusten Wirtschaft prahlen. Doch lässt 2019 die konjunkturelle Dynamik der Steuersenkungen nach. Und der, wenn auch im historischen Vergleich moderate, Anstieg der amerikanischen Kreditzinsen wird auch seinen Tribut fordern.

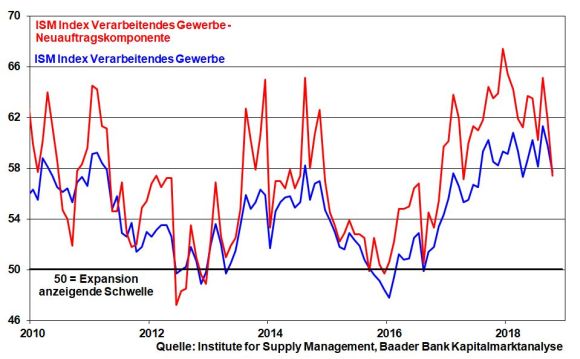

Tatsächlich, die mittlerweile deutlich nachgebenden Frühindikatoren in der Industrie, insbesondere die Neuauftragskomponente sprechen eine deutliche Sprache. Auch wenn beide noch oberhalb der Expansion anzeigenden Schwelle von 50 liegen, wachsen selbst Trumps Wirtschaftsbäume nicht in den Himmel. Trump sollte seine Verunsicherung einstellen: Worte zerstören, wo sie nicht hingehören, auch an seinem heißgeliebten Aktienmarkt.

Trotz aller Handicaps sind Entspannungssignale an den Aktienmärkten erkennbar.

Eine Abkühlung des Handelskonflikts würde einen massiven Stein aus dem Aktien-Weg räumen.

Im Zuge der Brexit-Verhandlungen entpuppte sich zwar die angebliche Einigung als Falschmeldung, wonach die britische Finanzindustrie auch nach Brexit noch Zugang zu den Finanzmärkten der EU hat, sofern sie sich an die EU-Regulierung hält. Dennoch ist die Hoffnung auf Lösungen bis zu einem EU-Sondergipfel Ende November berechtigt, die auch die Grenzfrage zwischen Irland und Nordirland erfasst. Zur Not wird man eine Übergangslösung anstreben, um die (wirtschafts-)politischen Erschütterungen im gesamteuropäischen Gebälk zu begrenzen.

Italien erwägt nach den Europa-Wahlen 2019 offensichtlich Haushaltsstraffungen, um eine Defizitquote von maximal zwei Prozent der Wirtschaftsleistung zu erreichen. Damit stellt Rom schuldenpolitische Besserung in Aussicht, nachdem vorher eine Defizitquote von 2,4 Prozent geplant war. Das eröffnet diplomatische Freiräume für die Lösung des Schuldenkonflikts zwischen Brüssel und Rom. Tatsächlich hat das Risiko einer Kreditabstufung auf „Ramsch“-Status zuletzt abgenommen, nachdem die Rating-Agentur S&P die Bonität Italiens unverändert mit BBB einstufte.

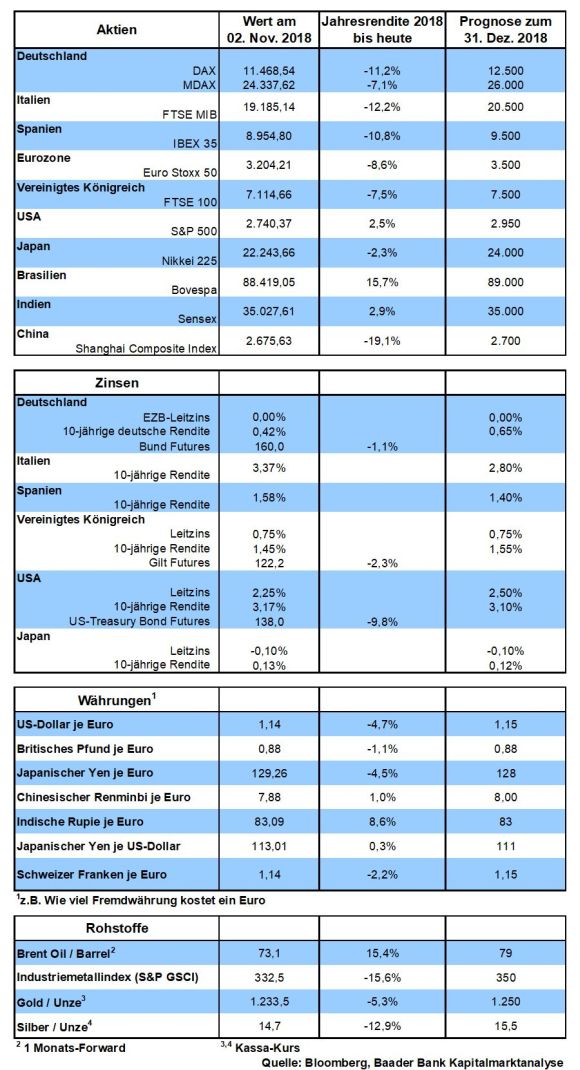

Der Renditeanstieg italienischer Staatspapiere zu deutschen hat sich nicht weiter fortgesetzt.

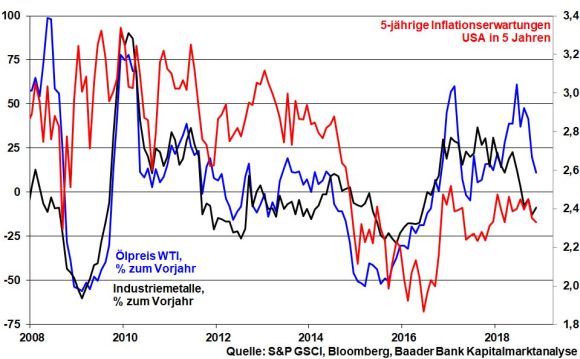

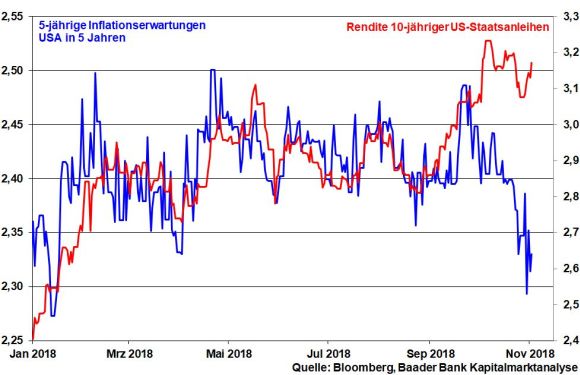

Auch die amerikanische Zinsangst lässt nach: Die angesichts der verhaltenen Weltkonjunktur nachgebenden Energie und Metallpreise bremsen den zukünftigen Inflationstrend.

Der Zusammenhang zwischen Inflationserwartungen und der Rendite von US-Staatsanleihen spricht wenig für eine weitere Verschärfung an den US-Rentenmärkten.

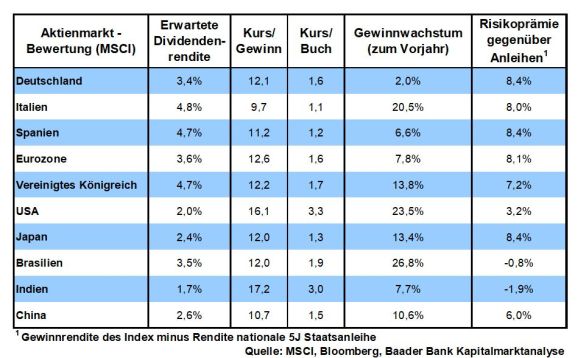

Im Rahmen der Berichtsaison für das III. Quartal sorgt der zuletzt geschundene Technologiesektor im Durchschnitt zwar für bessere Stimmung. Doch findet hier momentan eine Neubewertung statt, von der zwischenzeitlich andere Branchen profitieren.

Positiv ist sicherlich, dass die US-Unternehmen ihre Aktienrückkaufprogramme fortsetzen.

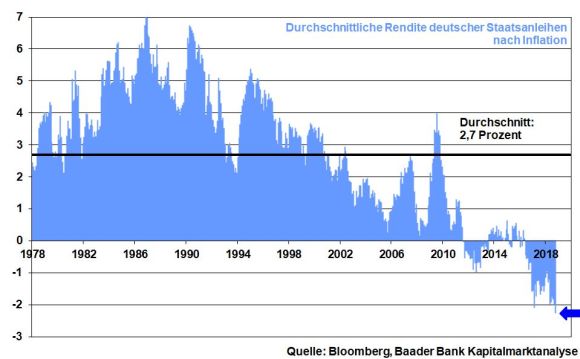

In Europa stellt der Anleihemarkt weiterhin keine lukrative Anlagealternative dar. Im Gegenteil, die durchschnittliche Rendite deutscher Staatsanleihen nach Abzug der Inflation ist dramatisch negativ und zuletzt sogar auf ein neues Allzeittief gefallen. So viel zum Weltspartag!

Auf Sentimentebene ist die Niedergeschlagenheit unter den Anlegern mit den auf immer neue Tiefs abgerutschten Aktienmärkten jeweils mitgewachsen. Doch erreicht die Verunsicherung mittlerweile keine Extremwerte mehr.

Aus heutiger Sicht ist mit einer Stabilisierung der Aktienmärkte zum Jahresende hin zu rechnen.

Gelingt dem DAX die Verteidigung der wichtigen Unterstützung bei 11.078, ist die Gefahr ansonsten drohender Kursverluste bis zu den Haltelinien bei 10.874, 10.828 und 10.403 Punkten zunächst gebannt. Für eine deutliche Stimmungsaufhellung muss allerdings zunächst die Barriere bei 11.696 Punkten überwunden werden. Darüber liegen die wichtigen Widerstände bei vor allem 11.800 und 12.125 Punkten.

Die Kongresswahlen sind immer für eine Überraschung gut. Trotz zuletzt gestiegener Zustimmungswerte für Trump könnte zumindest das Repräsentantenhaus wieder eine demokratische Mehrheit erhalten. Selbst die Präsidenten Reagan, Clinton, Bush jr. und Obama sahen sich trotz ihrer Beliebtheit dort mit einer gegnerischen Mehrheit konfrontiert.

Fraglich ist in den USA, ob der Dienstleistungssektor und die Binnenwirtschaft gemäß Konsumentenvertrauen der University of Michigan weiter ihre bisherige Stärke zeigen können. Die US-Notenbank wird sich auf ihrer geldpolitischen Sitzung in Zurückhaltung üben und den Leitzins auf aktuellem Niveau belassen.

In der Eurozone stabilisiert sich das vom Finanzdatenanbieter Sentix ermittelte Investorenvertrauen immerhin auf seinem aktuell niedrigen Niveau. In Deutschland ist die Konjunkturdelle gemäß Dreiklang aus Industrieaufträgen, -produktion und Exporten noch nicht überstanden.

In China spiegelt sich in den Im- und Exportzahlen der Handelskonflikt mit den USA mit zunehmender Deutlichkeit wider. Immerhin zeigt sich der Dienstleistungssektor laut dem von der Finanznachrichtenagentur Caixin ermittelten Einkaufsmanagerindex stabil.

Nach den epochalen Verlusten von CDU und SPD bei der hessischen Landtagswahl spricht wenig für politischen Aufbruch in Berlin. Die „Große“ Koalition wird zusammenbleiben, aber noch vorsichtiger regieren, keine heißen Eisen anpacken und wenig Reformaktivitäten zeigen, um bloß keinen neuen Streit loszutreten. Denn der führte zu Neuwahlen, die Union und SPD auch im Bund zu zukünftigen Ex-Volksparteien machten. Die Regierungspartner verhalten sich wie ein zerstrittenes Ehepaar, das die Scheidung unbedingt vermeidet, weil ansonsten das gemeinsame Haus weg ist.

Doch ist mit dem Weg des geringsten politischen Widerstands kein Staat zu machen. Angesichts der aktuell guten konjunkturellen Lage klopfen sich CDU, CSU und SPD zwar gerne auf die eigene Schulter. Ich will unsere Wirtschaft überhaupt nicht schlechtreden. Doch zeigt das heile Bild eines quantitativ guten Arbeitsmarkts bei qualitativer Betrachtung Risse. Es gibt viel prekäre Beschäftigung. In Deutschland fällt man schon aus der Arbeitslosenstatistik, wenn man offiziell die Hunde des Nachbarn Gassi führt. Wir brauchen aber einkommensstarke Beschäftigung, mit der sich z.B. die hohen Mieten bezahlen lassen. Übrigens, Wohnungsnot ist nicht erst seit gestern bekannt. Offensichtlich singt man in Berlin „Schlaf in himmlischer Ruh“ nicht nur zur Weihnachtszeit.

Grundsätzlich hätten die stabilen Wirtschaftszeiten längst genutzt werden müssen, um Deutschland wetterfest für das Zeitalter der Digitalisierung zu machen. So mancher afrikanische Staat hat mittlerweile ein besseres Netz als Deutschland. Der weltweite Standort- und Innovationswettbewerb ist bereits brutal und wird noch brutaler. Nicht nur große, auch immer mehr Mittelstandsunternehmen suchen sich den besten Standort wie in einem Modekatalog aus. Bei Beibehaltung des Status Quo droht Deutschland, allmählich zu einer Exportnation von Arbeitsplätzen und Zukunftstechnologien zu werden. Leider sind Arbeitnehmer nicht so mobil wie Kapital.

Ein moderner Standort braucht nicht zuletzt - z.B. für die E-Mobilität - immer mehr Strom. Die Energiewende sorgt allerdings noch nicht für ausreichend Spannung.

Um Nachfolgediskussionen zuvorzukommen hat Angela Merkel die Reißleine gezogen. Sie zieht sich vom Vorsitz der CDU zurück und verzichtet auf eine erneute Kanzlerkandidatur, will aber bis zur Neuwahl 2021 im Kanzleramt bleiben. Die Splittung von Partei- und Regierungsamt schwächt jedoch ihre Handlungsfähigkeit. Denn natürlich strebt die Nachfolgerin bzw. der Nachfolger an der Parteispitze - wie in der CDU üblich und auch von Frau Merkel immer gewollt - ebenso die Kanzlerschaft an. Die ihr nachfolgende Person will zudem schon vor der nächsten Bundestagswahl regieren und sich profilieren, um nicht als Greenhorn in den Wahlkampf zu ziehen. Diese permanente „Putschgefahr“ - vor allem, wenn „er“ oder „er“ an der CDU-Spitze Merkel-fremde Duftmarken setzt - macht Angela Merkel zur Königin ohne Land, zur Kanzlerin auf Abruf. Je länger der Abschied vom Kanzleramt anhält, umso mehr wird in Berlin verwaltet und moderiert statt gestaltet und regiert.

Eine Kanzlerinnendämmerung ist auch für die Europa-Politik schädlich. Der deutsche Motor könnte bei den anstehenden, wirklich großen Entscheidungen der EU an Zugkraft verlieren. Diesen Bewegungsmangel könnten andere Mitgliedsländer auch für das Kochen eigener Süppchen ausnutzen. Die Euro-Südzone wird die Einführung einer europäischen Einlagensicherung und die Vergemeinschaftung von nationalen Schulden möglichst ohne stabilitätspolitische Gegenleistung forcieren. In Rom wird bereits Prosecco serviert: Ist die deutsche Stabilitäts-Katze aus dem Haus, tanzen die Schulden-Mäuse auf dem Tisch.

Für mich geht es um klare politische Kante: Entweder man geht ganz oder gar nicht. Deutschland muss die volle PS-Zahl auf die europäischen Straßen bringen.

Wirtschaft und Finanzwelt machen aus ihrem Herzen keine Mördergrube: Sie wünschen sich an der Spitze der CDU eine Europa-freundliche, aber auch wirtschaftskundige Persönlichkeit. Sie oder er soll den innovationsarmen Status Quo nicht fortschreiben, sondern beherzte Reformschritte gehen, damit Deutschland auch morgen noch in der World Champions League spielt. Von Nix kommt Nix. Diese Logik kennt man vom Bauernhof: Hühner, die nichts zu picken haben, legen auch keine Eier.

Tatsächlich hat Deutschland seit Kriegsende immer mit einem wettbewerbsfähigen Standort aufgetrumpft. Nur so konnte Ludwig Erhards „Wohlstand für alle“ erreicht werden. Eine Reformagenda 2010 sollte im Nachhinein nicht verteufelt werden. Politik muss immer bereit sein, schwere Kost auf den Tisch zu bringen, wenn es der Zukunftsfähigkeit, den Arbeitsplätzen und natürlich der Finanzierung des Sozialstaats dient. Was nutzt eine große bunte Pralinenpackung, die zwar zunächst mit den süßesten Verführungen möglichst alle Geschmackswünsche erfüllt, am Ende jedoch nur zu wirtschaftlichen Magenverstimmungen führt?

Der bisherige Stau aller Altparteien in der politischen Mitte hat wie bei Altreifen zu Profillosigkeit, langweiliger Beliebigkeit und letztlich auch einheitsgrauem Mittelmaß geführt. Davon haben die Ränder erkennbar profitiert. Dagegen böte eine wirtschaftsnähere Union der SPD wieder die Chance, sozialdemokratischer zu werden. Die Herausarbeitung früherer Markenkerne würde wieder zu mehr farbenfroher Auseinandersetzung und schließlich mehr Attraktivität des politischen Establishments führen. Übrigens sollte Populismus auch von den klassischen Parteien kommen. Ein bisschen mehr Franz-Josef Strauß und Herbert Wehner täten dem Unterhaltungswert im Politik-Betrieb und der Bindung an die „Mitte“ gut.

1997 sagte der damalige Bundespräsident „Durch Deutschland muss ein Ruck gehen“. Möge dieser Ruck in Deutschland Ruck Zuck kommen. Der deutsche Aktienmarkt hätte nichts dagegen.

Am kommenden Samstag, den 3. November 2018, treffen Sie mich auf dem Börstentag Hamburg in der Handelskammer Hamburg bei der Abschlussveranstaltung im Rahmen einer Podiumsdiskussion zu aktuellen Themen rund um die Kapitalmärkte zwischen 17:00 und 17:45 Uhr. Weitere wichtige Informationen zum Börsentag Hamburg sowie das Vortragprogramm finden Sie hier.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "In der deutschen Politik tut sich was" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Friedrich Merz ist der Wunschkandidat der Börse" finden Sie auf der Website von Welt.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München