01. Februar 2019

01. Februar 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Der Strukturbruch bei der US-Notenbank auf ihrer Jahresanfangssitzung ist unverkennbar. Die deutlich taubenhaftere Wortwahl in ihrem Monetary Policy Statement verspricht das Ende des US-Zinserhöhungszyklus und öffnet darüber hinaus die Tür für Zinssenkungen. Ihre neue Entspannungspolitik untermauert die Fed sogar mit der Aussicht auf ein baldiges Ende der Liquiditätsrückführung. Doch um bloß keine 180°-Wende zu signalisieren, die an den Börsen eine Panik über den Zustand der Konjunktur auslösen könnte, kündigte Fed-Chef Powell eine „geduldige“ Geldpolitik an. Mit diesem „Patience Put“ bleibt die Fed trotz anhaltender Störmanöver von der (handels-)politischen Krisenfront ein Stabilisator der Aktienmärkte.

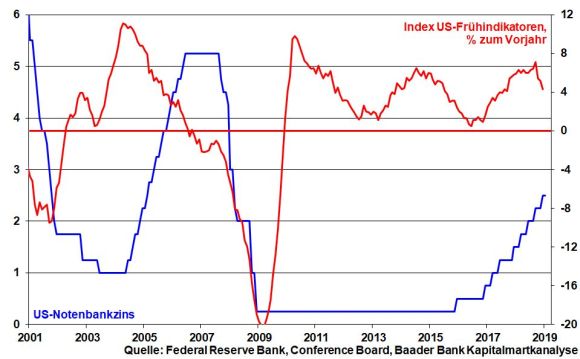

Auf ihrer Januar-Sitzung vermied die Fed jede Verschärfung ihres zinspolitischen Kurses und beließ ihren Notenbankzins unverändert bei 2,5 Prozent. Die Fed zeigt sich vom handelspolitischen Gegenwind für die US- und Weltkonjunktur sowie vom wirtschaftsabschwächenden government shutdown offensichtlich sehr beeindruckt. Dieser ist zwar nach lähmend langen 35 Tagen vorerst beendet worden. Doch droht eine neue Haushaltsschließung ab 15. Februar, wenn die Demokraten Trump nicht sein Lieblingsspielzeug „Mauer zu Mexiko“ gewähren.

Längst hat sich in den Reihen der Fed der Eindruck verfestigt, dass ihre bislang neun Zinserhöhungen genügend wirtschaftsbremsende Wirkung entfaltet haben, die eine Überhitzung verhindern, aber die Konjunktur bei fortgesetzten Zinsrestriktionen zu sehr abkühlen. Tatsächlich verliert die US-Konjunkturstimmung gemäß des vom Conference Board ermittelten Leading Economic Index weiter an Dynamik.

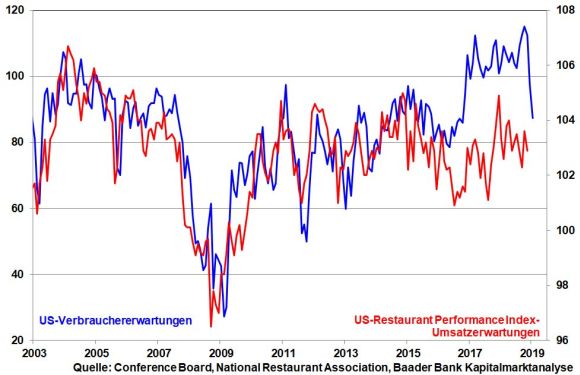

Darüber hinaus signalisieren die ebenfalls vom Conference Board ermittelten und im Trend bereits merklich nachgebenden US-Verbrauchererwartungen, dass die konjunkturelle Missstimmung an Breite gewinnt. Auch das „Straßen-Research“, die Beobachtung alltäglicher Entwicklungen, bestätigt diese Einschätzung. Einer dieser eher unkonventionellen Indikatoren ist der Restaurant Performance Index. Er misst gemäß Umsatzerwartungen, wie hoch die Neigung der Amerikaner ist, essen zu gehen. Seit gut einem Jahr ist hier ein Abwärtstrend zu erkennen.

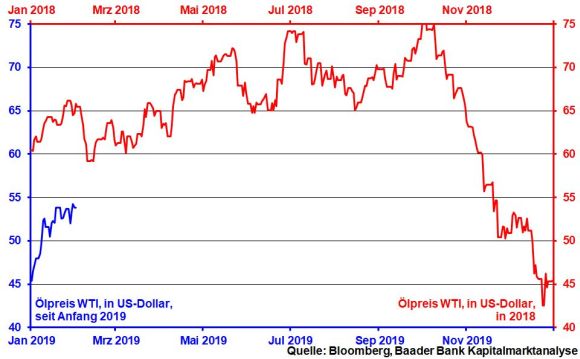

Nicht zuletzt entspannt der mangelnde Preissteigerungsdruck seitens der Rohstoffe die geldpolitischen Restriktionszwänge. Selbst bei im Jahresverlauf moderaten Ölpreisanstiegen sind aufgrund der Öl-Rallye des Vorjahres keine rohstoffseitigen Inflationssteigerungen zu erwarten.

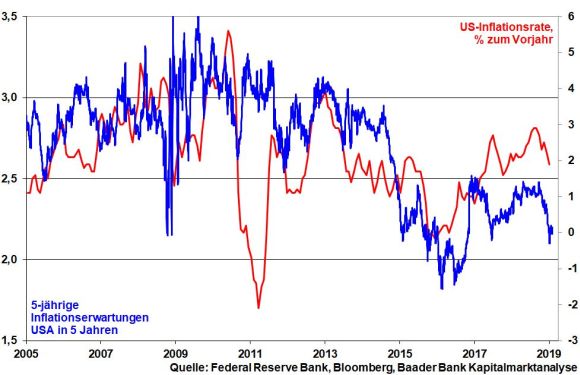

Insgesamt entfernt sich die US-Inflation deutlich von ihrem Höhepunkt des vergangenen Sommers und liegt mit 1,9 Prozent sogar wieder unter der für die Fed kritischen Schwelle von zwei Prozent. Ebenfalls sind sinkende Inflationserwartungen zu beobachten.

Vor diesem Hintergrund erwartet die Fed bereits keine weiteren Zinserhöhungen mehr. Sogar Zinssenkungen sind zukünftig nicht mehr auszuschließen. Dies hat Notenbankchef Powell jetzt mit der Aussage unterstrichen, dass die Fed „geduldig sein und sehen werde, welche zukünftigen Anpassungen des Leitzinses angemessen sein könnten“. Für die grundsätzlich feinrhetorische US-Notenbank entspricht ihre Wortwahl dem Wink mit dem Zaunpfahl. Da nun nach jeder Notenbanksitzung eine Pressekonferenz folgt, kann Fed-Chef Powell diese regelmäßig zur Feinsteuerung der geldpolitischen Markterwartungen nutzen. Die doppelte Wende der US-Zinspolitik ist von den Finanzmärkten bereits fest eingepreist. Für 2020 rechnen die Finanzmärkte sogar wieder mit Zinssenkungen.

Um einen Abschwung oder sogar rezessive Tendenzen im Keim zu ersticken, die auf eine horrende Überschuldung von Staat und Privaten träfe und die US-Wirtschaft in den Grundfesten erschüttern könnte, zeigt sich die Fed auch in ihrer Liquiditätspolitik freizügiger. Sie will konjunkturschädliche Zinserhöhungen unbedingt verhindern. Auch spielt der Wunsch nach reibungsfreien Verlängerungen zukünftig massiv fällig werdender US-Staatspapiere eine bedeutende Rolle.

Die Fed fürchtet den umgekehrten Fahrstuhleffekt: So wie die Liquiditätsflut die Vermögenspreise an den Finanzmärkten nach oben gezogen hat, könnte eine zunehmende Liquiditätsebbe das Gegenteil auslösen. Sowohl eine Verschlechterung der Finanzierungsbedingungen als auch eine zu große Konjunkturverstimmung, die einem Aktieneinbruch und damit einem negativen Vermögenseffekt folgen würde, will die Fed unbedingt vermeiden.

Konkret fasst die Fed ein wesentlich früheres Ende der vor einem Monat noch „auf Autopilot befindlichen“ Liquiditätsrückführung (Quantitative Tightening) ins Auge.

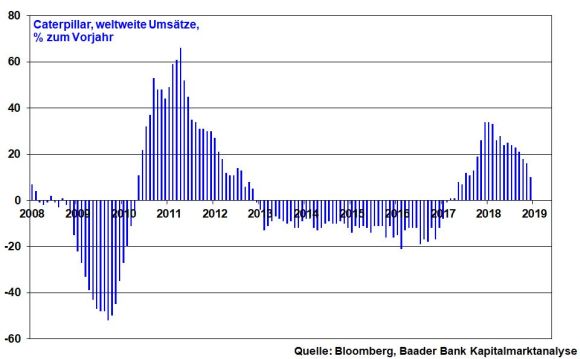

Die Entspannungspolitik der Fed erfreut einerseits die Börsen. Andererseits könnte sie auch als Folge der Konjunktureintrübung betrachtet werden, die Aktien fundamental, umsatz- und gewinnseitig trifft. Tatsächlich findet die schwächere weltwirtschaftliche Stimmung in der aktuellen US-Berichtsaison für das IV. Quartal 2018 Niederschlag. Symptomatisch sind die schwächelnden Umsätze des US-Baumaschinenherstellers Caterpillar als typische Weltkonjunktur-Aktie zu nennen.

Noch unbeantwortet ist die Brexit-Frage. Das britische Parlament stimmte für Nachverhandlungen mit der EU über die nordirische Grenzfrage. Damit liegt nun der Ball im Spielfeld der EU, der damit mindestens eine Mitverantwortung bei einem No Deal-Brexit unterstellt wird. Dennoch zeigt sich die EU offiziell (noch) nicht verhandlungsbereit, so dass die Gesamtsituation verfahren ist. Hinter vorgehaltener Hand berät Brüssel aber offenbar über eine Verschiebung des Austrittstermins oder eine zeitliche Begrenzung des Backstop, wonach Großbritannien bislang so lange ohne Mitspracherecht in der Zollunion bleibt, bis eine endgültige Grenzlösung gefunden ist. Da gleichzeitig die britischen Abgeordneten gegen einen Austritt ohne Abkommen votiert haben, bleibt insgesamt eine vergleichsweise vernünftige Lösung nach Meinung der Finanzmärkte möglich.

Ebenso offen ist der Handelsstreit. In den Verhandlungen zur Beilegung des Handelskonflikts zwischen Amerika und China bestehen nach wie vor große Differenzen, vor allem in der Sicherung geistigen Eigentums. Dass die USA zeitgleich Anklage gegen den chinesischen Technik-Riesen Huawei und mehrere Tochterunternehmen aufgrund des Verstoßes gegen die Iran-Sanktionen und Industriespionage erhoben haben, ist einem Verhandlungserfolg sicher nicht förderlich. Mit diesem kalkulierten Akt gegen Peking will Washington Zugeständnisse von China erzwingen.

Allerdings reagieren die Aktienmärkte bislang gelassen und erwarten weiter eine Handelslösung. Denn die amerikanisch-chinesische Auseinandersetzung - bei der es nicht zuletzt um die weltweite Führungsrolle geht - irritiert auch den US-Aktienmarkt über zyklische Exporttitel. Doch genau an der Aktien-Performance will sich Trump messen lassen. Da im letzten Jahr diese Messung für ihn unzufriedenstellend ausfiel, erhöht sich sein Anreiz - auch um seine Wiederwahlchancen zu erhöhen - für die Schließung eines Handelskonflikts. Jeder ernste Fortschritt im Handelskonflikt ist geeignet, die Stimmung nach oben zu drehen, die für Aktien eindeutig wichtiger ist als harte Fakten.

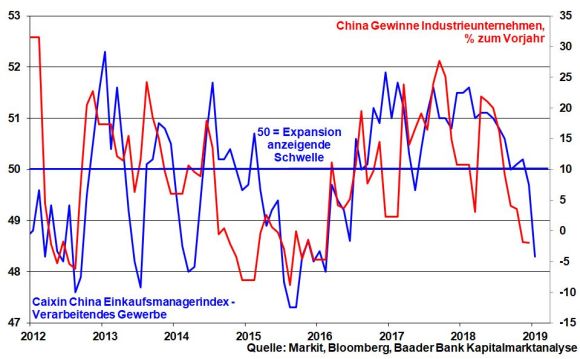

Verhandlungserfolgsfördernd ist die Tatsache, dass der Handelskonflikt weltwirtschaftlich streut und der chinesischen Exportwirtschaft zunehmend Wunden zufügt. So bleibt die Konjunkturstimmung gemäß offiziellem Einkaufsmanagerindex für das Verarbeitende Gewerbe angeschlagen. Der schlechten Industriestimmung folgend geben auch die Gewinne chinesischer Industrieunternehmen nach.

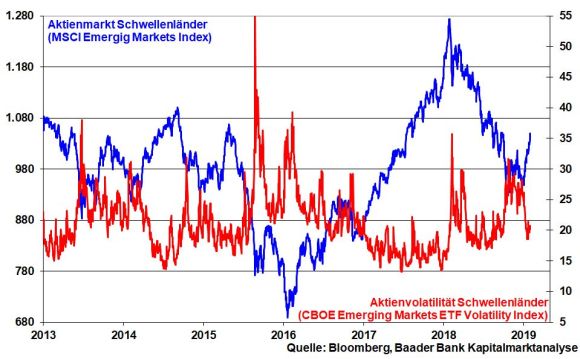

Die Aktienmärkte werten dies jedoch als Weckruf für weitere Anstrengungen Pekings zur Wirtschaftsstabilisierung, die offensichtlich auch den Schwellenländern zugutekommt. Die Emerging Markets erfreuen sich nicht zuletzt an der taubenhaften Geldpolitik der Fed, die die Dollar-Aufwertung und damit die Kapitalflucht von Asien und Südamerika nach Amerika begrenzt.

Auf Sentimentebene hat sich die seit Monaten vorherrschende Verunsicherung in moderate Selbstzufriedenheit gewandelt. Von Euphorie kann aber nicht die Rede sein. So liegt die Investitionsquote von US-Fondsmanagern noch lediglich auf durchschnittlichem Niveau. Eine weiterhin skeptische Erwartungshaltung schützt allerdings vor größeren Rückschlägen z.B. bei stockenden Handelsverhandlungen und sorgen für eine konstruktive Aktienverfassung.

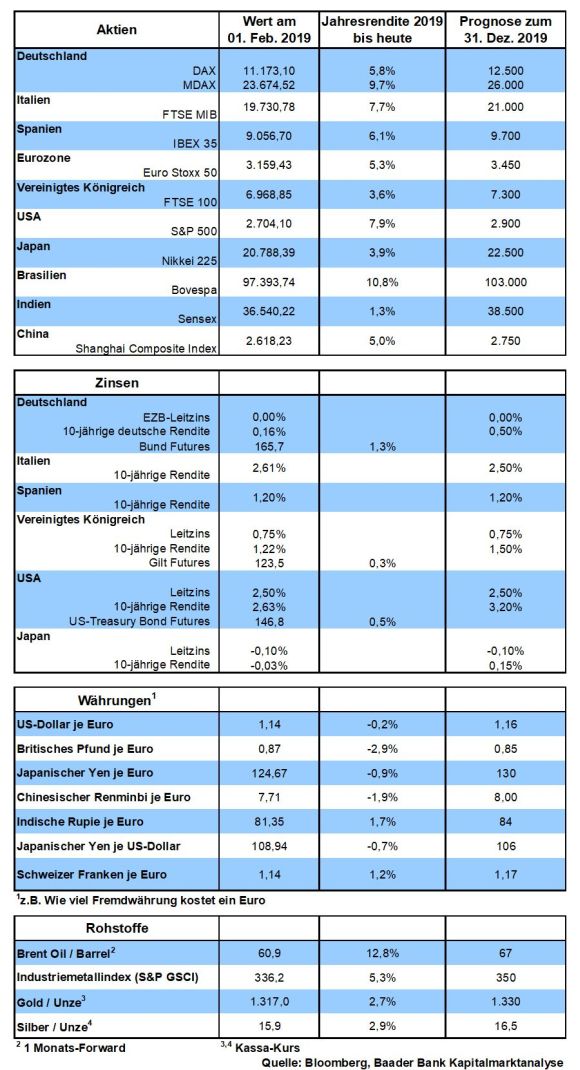

Charttechnisch trifft der DAX bei 11.322 Punkten auf den ersten Widerstand. Kann dieser überschritten werden, trägt die Erholung bis zu den Barrieren bei 11.519 und 11.696. Erst oberhalb der Marke bei 11.600 verlässt der DAX den Abwärtsmodus. Kommt es zu einer erneuten Korrektur, liegen erste Haltelinien bei 11.149 und 10.955. Darunter befinden sich die nächsten Unterstützungen bei 10.780 und 10.387 Punkten.

In China signalisiert der von der Finanznachrichtenagentur Caixin veröffentlichte Einkaufsmanagerindex auch für das Dienstleistungsgewerbe eine weiterhin schwache Dynamik.

In den USA verdeutlichen sowohl die Auftragseingänge in der Industrie als auch der ISM Index für den Dienstleistungssektor, dass die US-Wirtschaft an Schwung verliert.

In der Eurozone spiegeln die vom Sentimentdatenanbieter Sentix ermittelten Konjunkturerwartungen für die nächsten sechs Monate anhaltende Skepsis wider. In Deutschland untermauern die „harten“ Daten der Industrieproduktion und -aufträge die maue Konjunktursituation im Dezember.

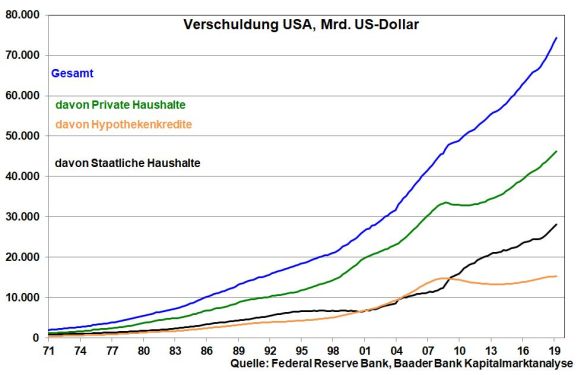

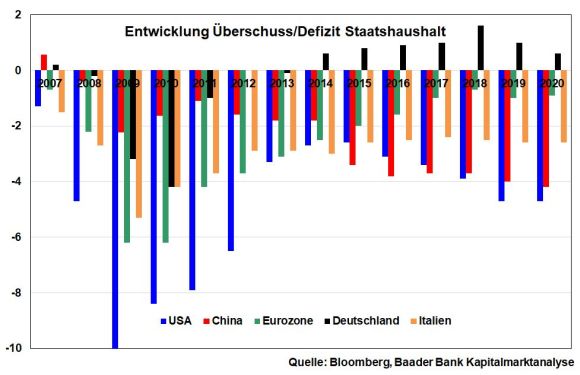

Schulden sind Geschmackssache. In den USA sind sie so beliebt wie Hamburger im Schnellrestaurant. Dort gibt es sogar Bonuspunkte, wenn man möglichst früh und regelmäßigen Kreditverkehr hat. Amerika erzieht seine Bürger regelrecht zu Kredit-Junkies. Ist es da ein Wunder, dass sich alle privaten und staatlichen Kreditgattungen auf Allzeithochs befinden und die amerikanische Gesamtverschuldung langsam aber sicher in die Exponentialfunktion übergeht?

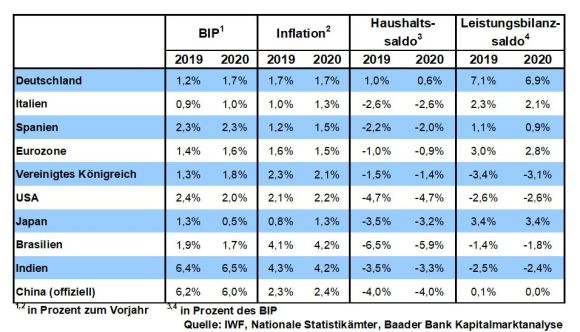

Auch in der Eurozone, z.B. in Italien, wird eine beispiellose und weiter steigende Staatsverschuldung achselzuckend hingenommen. Finanzstabilität ist sicher nicht in Rom erfunden worden. Dagegen wird in Deutschland Stabilitätskultur zelebriert. Wir sind die einzige große Industrienation mit staatlichen Überschüssen.

Ist es nicht verwunderlich, dass ausgerechnet die USA und China mit ihren vergleichsweise hohen Wachstumsraten trotzdem die höchsten Haushaltsdefizite aufweisen? Eigentlich müsste ihre große Wirtschaftskraft die Staatskassen regelrecht fluten.

Doch mit fortgesetzter Schuldenmanie in Form massiver öffentlicher Investitionen in Standortqualitäten - vor allem in China - wollen sie ihre Konjunkturstärke nicht nur erhalten. Über Steuersenkungen, modernste Logistik, schnelle Netze, Bildung, Digitalisierung und staatliche Förderung von nationalen Industrie-Champions wollen beide Länder im globalen Wettbewerb und ebenso bei der industriellen Revolution 4.0 die Oberhand gewinnen.

Das direkte Gegenteil ist Italien, das zwar ebenfalls beherzte Defizite macht, die neuen Schulden allerdings „anders“ investiert. Um sich den Wählern anzubiedern, verteilt die römische Regierung milde Gaben in Form von vorzeitigen Pensionierungen und hohen Grundeinkommen. Und klare Wirtschaftsreformen? Mangelware!

Deutschland macht mit seinen Schulden nichts, denn es macht ja keine mehr. Gegen eine stabilitätsorientierte Finanzpolitik ist sicher nichts einzuwenden. Doch wenn man sich für die wirtschaftliche Zukunft fit machen muss, macht Kaputtsparen keinen Sinn. Das gilt umso mehr, als Deutschland, das in den letzten Jahrzehnten die Industriewelt fast absolutistisch beherrschte, jetzt in seinen Vorzeigebranchen von der amerikanisch-chinesischen Palastrevolution angegriffen wird.

Warum wurden und werden die Haushaltsüberschüsse nicht für knallharte Standortverbesserungen verwendet? Hohe Steuern, löchrige Straßen und marode Schienenwege, ein Bildungssystem, das durch Stunden- und Heizungsausfall glänzt, die vielfach erbärmlichen Netzqualitäten und eine Digitalisierung, die von der Politik stiefmütterlich behandelt wird, sind keine Anreize, in Deutschland zu investieren. Und Bilder von deutschen Politikern, die irgendwo in der Welt stranden, weder an- noch zurückkommen, weil die Flugbereitschaft nicht bereit ist, illustrieren die zunehmende deutsche Infrastrukturschwäche auf Comedy-reife Weise. 2018 ist die deutsche Wettbewerbsfähigkeit sogar im Vergleich zu Griechenland und Spanien zurückgefallen.

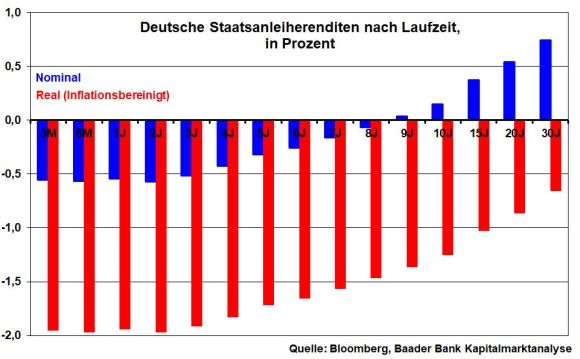

Überhaupt, warum hat sich Deutschland in den guten Zinsjahren nicht massiv verschuldet? Bund und Länder mussten für neue Schulden keine Kreditzinsen zahlen, sondern vereinbarten „Anlagezinsen“. Und als Sahnehäubchen obendrauf hat die EZB die Schulden auch noch aufgekauft. Seit Beginn der „segensreichen“ Zins- und Geldpolitik von Mario Draghi hat Deutschland weit über 300 Mrd. Euro an Zinszahlungen eingespart. Man überlege sich, welche fabelhafte Industriepolitik nur mit der Hälfte möglich gewesen wäre.

Und auch aktuell macht Deutschland immer noch mit neuen Schuldpapieren bis zu 8 Jahren Laufzeit Gewinn. Nimmt man die offizielle Inflationsrate hinzu, werden die Schulden sogar über die gesamte Laufzeitenstruktur real ähnlich aufgefressen wie grüne Wiesen von Heuschrecken.

Deutschland muss in seine Vermögenssubstanz investieren. Die real existierende Schulden-Happy Hour muss zum konsequenten Aufbau eines wettbewerbsfähigen deutschen Weltklassestandorts von Flensburg bis Garmisch-Partenkirchen und von Aachen bis Cottbus verwendet werden.

Denn wenn die Standortfaktoren stimmen, würden nationale und internationale Unternehmen gerne bei uns investieren und die hier ansässigen kämen erst gar nicht auf die Idee, in den Sack zu hauen und mit amerikanischen oder asiatischen Standorten fremdzugehen. Übrigens, dann kommt es auch zur Sicherung und zum Aufbau einkommensstarker, nicht nur prekärer Beschäftigung, zu ordentlichem Wirtschaftswachstum und Steuereinnahmen, mit denen man den Sozialstaat nachhaltig erhalten und Schulden mühelos tilgen kann. Jeder Kleingärtner weiß doch, dass man nur ernten kann, wenn man vorher gesät hat. Von nix kommt nix.

Im privaten Bereich ist es ja auch nicht verwerflich, wenn man ein Haus oder eine Wohnung fremdfinanziert. Das sind gute Schulden, da den im Zeitablauf auch über Inflation abnehmenden Schulden ein Vermögen gegenübersteht. Schlechte Schulden sind, wenn man den Kegelclub auf Pump nach Malle einlädt und es so richtig krachen lässt: Während diese Sause schnell beendet ist, hat man am Zins-und Tilgungsdienst noch lange „Freude“.

Also sollte man über Staatsschulden nicht per se die Nase rümpfen. Es geht immer darum, was man damit macht.

Vor diesem Hintergrund sollte die EU u.a. Italien großzügig entgegenkommen, um seine spätrömische Infrastruktur rundzuerneuern. Wie soll der Stiefel - der laut IWF in diesem Jahr nur minimal wächst - ansonsten jemals auf globaler Ebene Fuß fassen können? Schneekugeln mit Petersdom-Motiven, kulinarische Genüsse oder römische Ruinen allein bieten der italienischen Bevölkerung keine wirtschaftliche Prosperität, sondern soziale Probleme.

Wie bei der Fed und der chinesischen Notenbank wird auch die EZB ihrer Rolle nicht entfliehen können, diese guten Schulden weiter günstig zu refinanzieren.

Für schlechte Schulden, für Dolce Vita darf jedoch kein Eurocent von unserer Notenbank kommen.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Europäische Aktien - Stabil trotz anhaltender Krisen" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "War es das mit der DAX-Rallye nach vier Wochen?" finden Sie auf der Website von Der Aktionär TV.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München