Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank AG

Leiter Kapitalmarktanalyse,

Baader Bank AG

Nach gut einem Jahr der handelspolitischen Unsicherheit und unzähligen Wut-Tweets des US-Präsidenten scheint ein neues nordamerikanisches Handelsabkommen mit Mexiko und Kanada kurz bevorzustehen. Versöhnlichere Handels-Töne sind auch zwischen Amerika und der EU zu vernehmen. Abseits weiterer US-Zollandrohungen gegen China - die über verzweigte Lieferketten auch deutsche Unternehmen träfen - kommt dennoch die nachlassende Handelsangst in einem verbesserten ifo Geschäftsklima vor allem auch im exportorientierten Verarbeitenden Gewerbe zum Ausdruck. Gleichzeitig verlieren die Zinsängste selbst in den USA an Bedeutung. Die Wirtschafts- und Währungsprobleme einzelner Schwellenländer sind zwar bedenklich, doch sind sie wirklich imstande, eine umfängliche Krise der Emerging Markets mit welt(finanz-)wirtschaftlicher Ansteckung auszulösen?

Die USA und Mexiko haben sich überraschend auf ein neues Handelsabkommen geeinigt, das in Kürze auch Kanada einschließen dürfte. Mit 16 Jahren Laufzeit würde es sogar die maximal mögliche Amtszeit Trumps überdauern, was seine Möglichkeiten einschränkt, Stolperfallen auszulegen.

Dieser neue nordamerikanische Handelsvertrag wäre im Vergleich zum bisherigen Nafta-Abkommen - abgesehen vom gegenseitigen Verzicht auf Agrarzölle - zwar insgesamt protektionistischer, vor allem zugunsten der amerikanischen Autoindustrie. Die USA halten sich eine Hintertür für Strafzölle bei Überschreitung einer festgelegten Importquote offen. Zudem verlieren die Standortvorteile Mexikos als Niedriglohnland für US-Hersteller zukünftig an Bedeutung, da Zollfreiheit für Exporte in die USA nur bei deutlich steigenden Löhnen in Mexiko gewährt wird.

Doch auch für Mexiko und Kanada ist gesorgt. Ein nun höherer Anteil an Autobauteilen, die aus dem nordamerikanischen Handelsraum kommen müssen - 75 gegenüber bislang 62,5 Prozent - stärkt ihre Position zulasten asiatischer und europäischer Zulieferer. Zur Positionssicherung werden diese nun vermehrt in Nordamerika zuungunsten ihrer heimischen Standorte und Arbeitsplätze investieren.

Für in Mexiko produzierende deutsche Automobil-Hersteller bleibt der barrierefreie Handel auf dem nordamerikanischen Markt erhalten, was ihre Aktienkurse stützt.

Ist der frühere Handelsdiktator Trump also plötzlich nett geworden? Sein Sinneswandel hat zunächst mehr mit der Kraft des wirtschaftlich Faktischen zu tun, die handelsseitige Unsicherheit für amerikanische Konzerne zu begrenzen. Die Unternehmens-Lobby der USA ist nicht zu unterschätzen.

Daneben hat die Trump-Administration wohl erkannt, dass sie den Machtkampf mit China verliert, wenn sie weiter auf protektionistische Isolation der USA setzt. China hatte bereits Vorkehrungen getroffen, sich den westlichen Exportländern auch vor der Haustür Amerikas als Alternativ-Handelspartner anzubieten. Längerfristig hätte dies auch die geopolitische Position Amerikas untergraben. Trump bemüht sich, die bislang von seiner Handelspolitik verschreckten Partnerländer wieder an die USA zu binden und so vom Fremdgehen mit China abzuhalten.

Dies erklärt auch das Tauwetter Amerikas im Handelskonflikt mit Europa, das Amerika nicht von der Fahne gehen soll. Aufgrund der Exportlastigkeit vieler EU-Länder hat sich die EU schnell erwärmen lassen, transatlantische Handelshindernisse abzubauen. Die EU will bei einem Handelsabkommen mit den USA sogar alle gegenseitigen Autozölle streichen, was Trump - dem US-Wahlkampf geschuldet - als zu wenig darstellt.

Unter dem Strich wird Europa ohne Zweifel draufzahlen. Doch neben dem Blick auf den bedeutenden US-Automarkt schätzt Europa jedoch auch den Wert des amerikanischen Waffenbruders gegen den Diebstahl geistigen Eigentums, der von China in verschiedensten Formen praktiziert wird. Gegen diese teilweise rücksichtslosen Maßnahmen sieht sich die EU allein nicht gewappnet. Hier bietet das neue Nordamerika-Abkommen klare Schutzmaßnahmen wie Copyrights und Patentrechte, die, übernommen in einem transatlantischen Handelsvertrag, zu globalen Standards führen. Denen wird dann auch China nicht mehr ausweichen können, das jetzt von Amerika immer mehr den schwarzen Handels-Peter zugeschoben bekommt. Verschärfend wirken aktuell die von Trump geplanten Strafzölle auf chinesische Waren im Volumen von 200 Mrd. US-Dollar, die mutmaßlich bereits ab dem 6. September in Kraft gesetzt werden sollen.

Die neue Nettigkeit Trumps gilt insbesondere dem Westen, den er - nicht kostenfrei für Europa - ins gemeinsame Boot gegen den wirtschaftlichen „Erzfeind“ China holen will.

Insgesamt hat sich die amerikanische Handelsposition unter dem Strich gebessert. Damit wird Trump im bevorstehenden Kongresswahlkampf selbstverständlich prahlen.

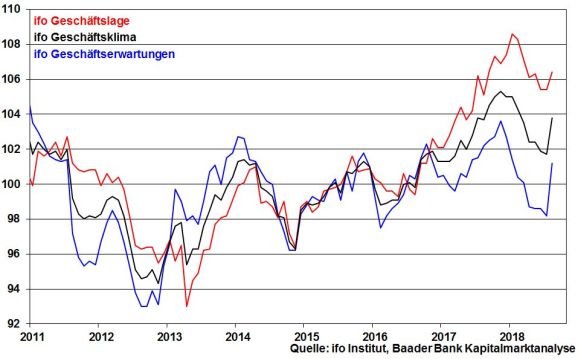

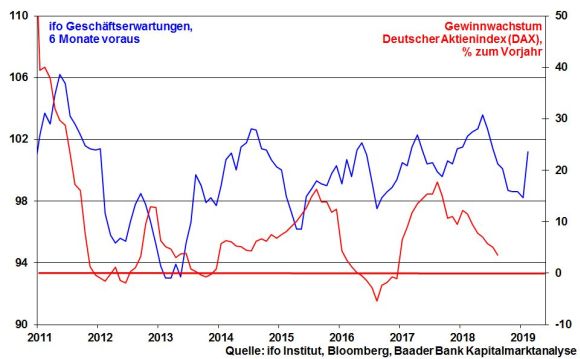

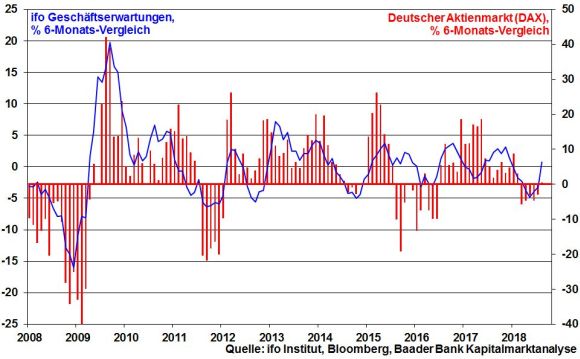

Tatsächlich hat sich die (Handels-)Stimmung unter den rund 9.000 befragten deutschen Unternehmen im August gemäß ifo Geschäftsklimaindex deutlich aufgehellt. Bemerkenswert ist der markante Anstieg der Geschäftserwartungen auf den höchsten Wert seit Januar 2018, der damit mehr als die Hälfte der seit Dezember 2017 erlittenen Einbußen ausgleichen konnte.

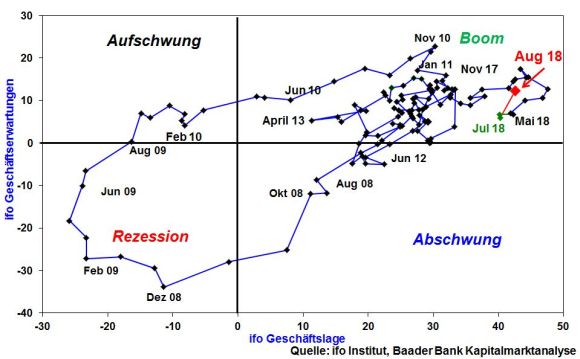

Setzt man ifo Geschäftserwartungen und -lage zueinander in Beziehung, gewinnt die deutsche Wirtschaft in der konjunkturellen Boom-Zyklusphase wieder an Dynamik.

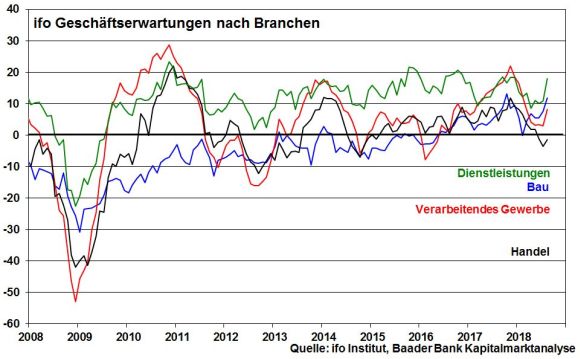

Insbesondere in der deutschen (Export-)Industrie hat sich nach zuvor sechs Rückgängen in Folge eine Trendwende ergeben. Die Stimmungsaufhellung der deutschen Autoindustrie schlägt sich hier besonders nieder. Steil aufwärtsgerichtete Geschäftserwartungen in der Dienstleistungs- und Baubranche zeugen jedoch ebenso von der robusten deutschen Binnenkonjunktur als zweitem Konjunkturstandbein.

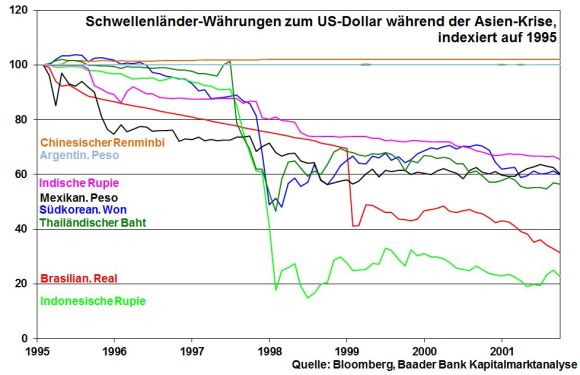

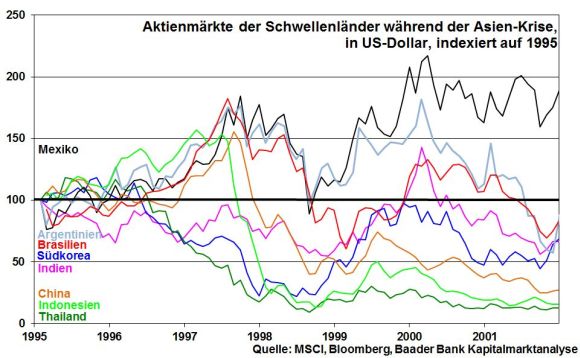

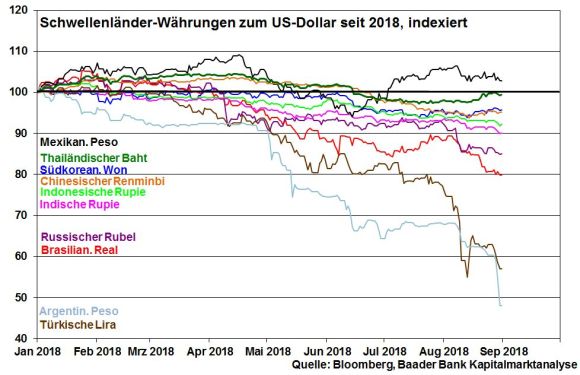

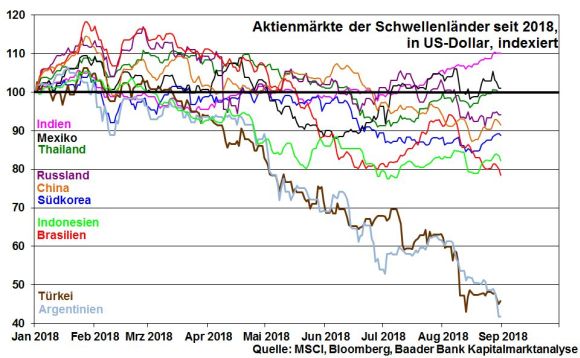

Die Währungskrisen der Türkei und Argentiniens werden als Menetekel für neues umfängliches Unheil in allen Schwellenländern betrachtet, das weltkonjunkturell, aber auch auf kreditgebende westliche Banken streuen könnte. Tatsächlich hatte die Asien-Krise 1997/98 eine umfängliche Abwertung der Schwellenländer-Währungen gegenüber US-Dollar zur Folge.

Über die damit verbundene Kapitalflucht und den Kaufkraftverlust brachen ebenso die Investitionen in Asien und Südamerika ein, von denen sich auch die Aktienmärkte der Schwellenländer in Breite viele Jahre nicht erholen konnten.

Die aktuelle Währungsverwerfung in Argentinien und der Türkei hat jedoch nicht zu einer allgemeinen Schwäche der Währungen der Emerging Markets geführt.

Tatsächlich bieten die Schwellenländer heutzutage ein sehr differenziertes Bild. Länder vor allem aus Asien profitieren aufgrund von Handelsbilanz- bzw. Leistungsbilanzüberschüssen von gefragten Währungen. Damit ist ein bedeutender Teil der Schwellenländer gegen Kapitalflucht grundsätzlich gut gewappnet und hebt sich deutlich von der „Krisen-Peripherie“ ab.

Nicht zuletzt gilt Asien als Musterbeispiel an Wettbewerbs- und Innovationsfähigkeit. Zukunftsbranchen wie Internet, Elektromobilität und Digitalisierung haben dort längst ein Zuhause gefunden. Eine auch die westlichen Aktienmärkte massiv beeinträchtigende vollumfängliche Wirtschaftskrise der Schwellenländer ist nicht zu erwarten. Auch diese Entspannung lässt sich aus den ifo-Zahlen ablesen.

Vor diesem Hintergrund ist abgesehen von der Türkei und Argentinien die insgesamt stabile Entwicklung der Aktienmärkte der Schwellenländer - gerade auch auf Dollar-Basis - konsequent. Ein zunächst schwankungsstärkerer Kursverlauf ist aber zu erwarten.

Typischerweise folgt einer Aufhellung der ifo Geschäftserwartungen mit einer zeitlichen Verzögerung von sechs Monaten ein ebenfalls verbessertes Gewinnwachstum deutscher Aktien.

Fundamental logisch ziehen verbesserte ifo Geschäftserwartungen im 6-Monats-Vergleich also steigende Aktienkurse nach sich.

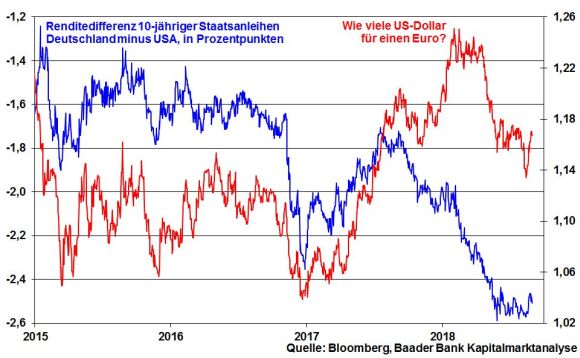

Dem steht auch der kurzfristig gegenüber US-Dollar wieder stärkere Euro nicht im Weg. Die EZB sorgt im Vergleich zur Fed weiter für einen markanten Zinsnachteil, der einen schwächeren Euro untermauert. Der exportlastige deutsche Aktienmarkt wird also währungsseitig nicht überstrapaziert.

Fed-Chef Powell hat auf dem Symposium der US-Notenbank in Jackson Hole, Wyoming zinspolitische Entwarnung gegeben. Es gäbe derzeit weder ein erhöhtes Risiko einer konjunkturellen Überhitzung, noch klare Anzeichen für einen deutlichen Anstieg der Inflationsrate über das Ziel der Fed von zwei Prozent hinaus. Grundsätzlich hat die Fed die zunehmende Verflachung der US-Zinsstrukturkurve im Blick, was laut Studie der San Francisco Fed zwar kein Anzeichen einer bevorstehenden Rezession, aber sicher auch kein konjunktureller Stimmungsimpuls ist.

Auf der Sentimentebene hat die Verunsicherung der Vorwoche in Form geringerer Absicherungsgeschäfte nachgegeben, ohne jedoch übertriebene Zufriedenheit aufkommen zu lassen. Die zurückliegende Berichtsaison hat gezeigt, dass es trotz Handelsstreit, Zinsängsten oder Dieselskandal offensichtlich viele Unternehmen gibt, die grundsätzlich positiv gestimmt sind.

Störfeuer von (finanz-)politischer oder Bankenseite sind sicher nicht ausgeschlossen, siehe Italien oder schmutziger Brexit. Und Trump bleibt für eine böse Überraschung immer gut. Doch haben all diese Konflikte schon in der jüngsten Vergangenheit nicht für massive Aktienverwerfungen gesorgt. Und wo die europäische Not am größten, wird auch zukünftig die EZB am nächsten sein.

Für das III. Tertial präsentieren sich die Aussichten für die Aktienmärkte insgesamt wieder freundlicher. Eine erhöhte Schwankungsbreite bei Aktien ist durchaus möglich. Krisen sind ja nicht ausgestorben. Doch für einen Aktiencrash sind die Zutaten zu schlecht.

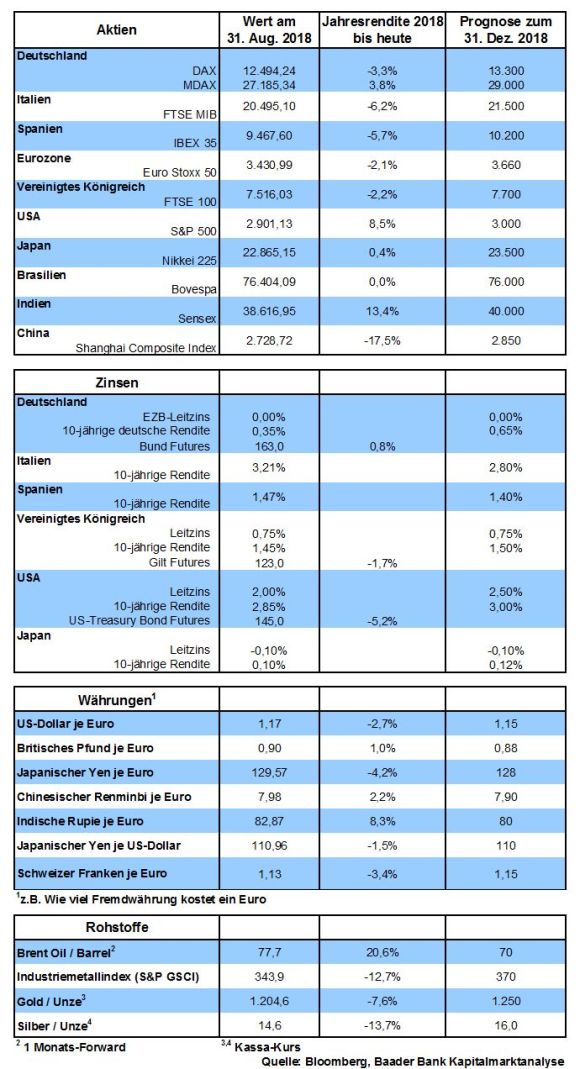

Auf dem Weg nach oben liegt beim DAX der erste Widerstand bei 12.737 Punkten. Wird dieser erfolgreich überschritten, folgt die nächste Barriere bei 12.951, bevor der Index Kurs auf die Marken bei 13.033 und darüber bei 13.301 nimmt. Kommt es zu Kursverlusten, ist mit Rücksetzern bis zu den Unterstützungen bei 12.450, 12.125 und 12.104 zu rechnen. Werden diese unterschritten, liegt die nächste, sehr massive Haltelinie bei 12.067 Punkten.

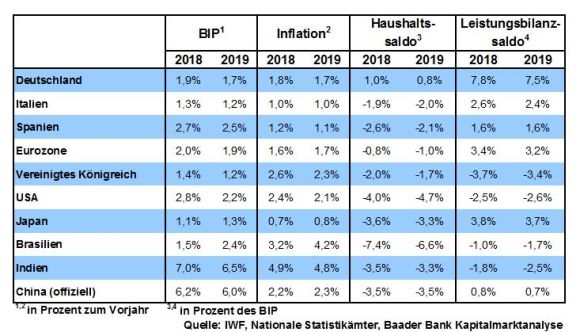

In China deuten die vom Wirtschaftsnachrichtendienst Caixin veröffentlichten Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe trotz eingetrübter Handelsstimmung auf eine stabile Konjunkturstimmung hin.

In den USA zeugen die ISM Indices für das Verarbeitende Gewerbe und den Dienstleistungssektor von grundsätzlich robusten Wirtschaftserwartungen, an denen auch die im Juli rückläufigen Auftragseingänge in der Industrie nichts ändern. Ein stabiles Bild präsentieren auch die Arbeitsmarktdaten, ohne dass sie auf einen preissteigernden Lohndruck hinweisen.

In der Eurozone schreitet die Konjunkturstimmungsstabilisierung laut finaler Einkaufsmanagerindices für Industrie und Dienstleistungen voran. In Deutschland dürfte die Wirtschaft jedoch laut den harten Daten Industrieaufträge, -produktion und Exporten im Juli schwach in das III. Quartal gestartet sein.

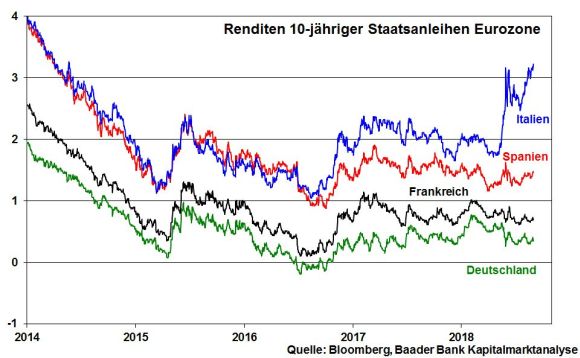

Der Stiefel ist der kranke Mann Europas. Italien konnte in den letzten Jahren kaum mehr als Null-Komma-Wachstum erzielen. Leider macht die neue Regierung in Rom aus Fünf-Sterne-Bewegung und Lega keine Anstalten, diese Wirtschafts-Askese zu beenden. Doch wenn eine Volkswirtschaft nicht wächst, wachsen ihre Schulden. Denn an seinen Fixkosten kommt der Staat nicht vorbei. Schon heute schiebt Italien eine Staatsschuldenlast vor sich her, die mehr als dem 1,3-fachen der Wirtschaftsleistung entspricht. Ein Euro-Beitritt wäre heutzutage unmöglich. Und es geht munter weiter. Die Regierung hat ein garantiertes Grundeinkommen bis 800 Euro, Rentenerhöhungen und Steuersenkungen versprochen. Bei Umsetzung all dieser Maßnahmen würde das Haushaltsdefizit - drei Prozent sind erlaubt - bei etwa sieben Prozent liegen.

Während die Renditen von Staatsanleihen anderer Euro-Länder seit Jahren stabile Verhältnisse zeigen, sind die Renditen 10-jähriger italienischer Anleihen aktuell so hoch wie seit 2014 nicht mehr. Bemerkenswert ist auch, dass sich italienische und spanische Staatspapiere nicht mehr wie Zwillingskinder gleich entwickeln. Spanien ist eindeutig zum Lieblingskind der Anleger geworden.

Wenn demnächst auch noch die drei großen amerikanischen Rating-Agenturen die römische Kreditwürdigkeit herabstufen, wird Italien endgültig zum Sorgenkind. Schon heute ist Italien nur noch zwei Stufen vom Ramsch-Niveau entfernt ist.

Ein hoher Schuldenstand und hohe Neuverschuldung bei gleichzeitig steigenden Kreditzinsen sind der Gift-Cocktail, der langfristig zur Pleite eines Landes führt. Um sich vorzustellen, zu was ein Kreditausfall Italiens führte, braucht man keinen Katastrophen-Regisseur aus Hollywood. Die gewaltigen Kreditabschreibungen auf italienische Staatspapiere in Höhe von 2,3 Bill. Euro würden Europas Banken reihenweise in die Insolvenz treiben.

Dann würde auch das Damoklesschwert des Target-Überschusssaldos nicht nur über Finanz-Deutschland schweben, sondern fallen. Über das sogenannte Target2-System sollten sich Notenbanken im Euroraum ursprünglich bei zwischenzeitlichen Liquiditätsengpässen untereinander aushelfen. Diese treten auf, wenn Euro-Land X nach Euro-Land Y mehr exportiert als umgekehrt oder als Investitionsland gefragter ist. Dann hat X gegenüber Y einen zeitweisen Überschusssaldo, also eine Kreditforderung und Y gegenüber X umgekehrt eine -verbindlichkeit. Ein dauerhaftes Finanzierungsinstrument sollte daraus nie werden. Doch zu genau dem ist es geworden. Mit seinen permanenten Handelsbilanzüberschüssen und als begehrtes Zielland für flüchtiges Kapital - zuletzt auch aus Italien - hat Deutschland bei der Bundesbank mittlerweile „Dispositionskredite“ vor allem gegenüber der italienischen, aber auch anderen Zentralbanken von fast einer Billion Euro angesammelt. Eine Reduktion, geschweige denn ein Ausgleich dieses deutschen Kreditüberschusses ist gemäß real existierender Wirtschaftsverhältnisse illusorisch.

Diese Kreditforderungen sind unverzinst, es gibt keine Rückzahlungsvereinbarungen und Sicherheiten, z.B. in Form der italienischen Goldreserven, sind auch nicht hinterlegt.

In normalen Euro-Friedenszeiten ist dieses Kreditvolumen weniger dramatisch als es die schiere Größe nahelegt. Käme es jedoch zu einem italienischen Kreditausfall oder gar einem Italexit aus der Währungsunion, würde die Bundesbank und der für sie letztlich geradestehende Bundeshaushalt einen finanziellen Totalschaden erleben.

Italiens Schulden sind nicht nur ein Fluch, sondern auch ein Segen. Sie verleihen Italien ein massives Druckmittel. Wenn schon die kleine griechische Schuldenkrise fast zum Ruin der Währungsunion geführt hätte, würde die viel größere italienische ihren Exodus bedeuten. Kippt Italien, kippt auch das europäische Gemeinschaftswerk, finanziell und geopolitisch.

Wenn Rom mit dieser Drohung nicht wuchern kann, womit sonst? Dass man die römische Erpressungskeule einsetzen würde, zeigt die Warnung, den EU-Haushalt zu blockieren bzw. die Zahlungen an Brüssel einzustellen, wenn man Italien bei der Flüchtlingskrise nicht entgegenkommt.

Die verstehende europäische Politik wird also jede römische Schuldenkrise schon im Ansatz verhindern, zumal sie wie Tomatensuppe über den italienischen Tellerrand schwappen und auch andere Euro-Länder finanzwirtschaftlich beschmutzen würde. Italien ist viel zu groß, um aus tatsächlicher Schulden-Not gerettet zu werden. Soweit darf es erst gar nicht kommen.

In der Causa Italia wird Europa finanzpolitische Gnade vor Stabilitäts-Recht walten lassen. Die EU wird alle Augen inklusive Hühner-Augen zudrücken. Hierzu bietet die italienische Infrastruktur, die vielfach noch römischen Ursprungs zu sein scheint, vortreffliche Rechtfertigungen. Wenn diese mit Hilfe neuer Kredite auf Vordermann gebracht wird, ist dies doch gut investiertes Schulden-Geld.

Für das geschmeidige italienische Schuldenmanagement sorgt weiter die EZB mit ihrer lockeren Geldpolitik. Dabei würde ein Stabilitätsfalke wie Bundesbankpräsident Jens Weidmann als Nachfolger von Mario Draghi 2019 an der Spitze der EZB bloß stören. Denn Stabilitäts-Denken schadet der Illusion einer intakten Finanz-Stabilität Italiens. Also her mit der nächsten Instabilitätstaube.

Und tatsächlich zieht die deutsche Bundesregierung Herrn Weidmann als Kandidaten zurück, übrigens im sehr eigenen Interesse. Denn ohne eine Italien-freundliche EZB müssten alternativ riesige Rettungsschirme, wenn nicht sogar Euro-Bonds geschaffen werden. Dafür müsste Deutschland mit seinem guten Finanz-Leumund bürgen, würde aber auch in Form höherer Risikoaufschläge auf seine Anleiherenditen gewürgt. Dann würden schwarze Zahlen in den öffentlichen Haushalten schneller verschwinden als Mäuse, wenn die hungrige Katze kommt. Dem gegenüber kann sich Deutschland mit der planwirtschaftlichen Kreditzinsdrückung der EZB weiter fast für umsonst verschulden. Niemand gibt seinen freien Mittagstisch ohne Not auf. Übrigens eine lockere Geldpolitik schwächt den Euro und stärkt italienische und deutsche Exporte. Noch Fragen?

Damit also die italienische Kreditpleite und damit letztlich auch die europäische verhindert wird, läuft die Kreditvergabe an Rom munter weiter. Für den Luxus von Stabilitätskriterien ist da kein Platz mehr.

Europas Finanz- und Geldpolitiker handeln wie Handwerker: Was nicht passt, wird eben passend gemacht!

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

Klaus Stopp, Leiter Skontroführung Renten

Baader Bank AG

Die Baader Bank ist Marktführer im Handel von Finanzinstrumenten und eine der führenden Investmentbanken für die DACH-Region.

Als Market Maker / Spezialist sind wir für die börsliche und außerbörsliche Preisfindung von über 850.000 Wertpapieren verantwortlich.

Im Investmentbanking entwickeln wir Finanzierungslösungen für Unternehmen aus dem deutschsprachigen Raum. Institutionellen Anlegern bieten wir umfassende Dienstleistungen beim Vertrieb und dem Handel von Aktien, Anleihen und Derivaten.

Herausgeber:

Baader Bank AG

Weihenstephaner Str. 4

85716 Unterschleißheim

Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer.

Zentrale der Baader Bank in Unterschleißheim bei München