28. Februar 2020

28. Februar 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Corona-Epidemie steht an der Schwelle zur Pandemie. Die unerwartet rasche Ausbreitung setzt der Weltwirtschaft schon rein technisch zu. In unserer globalen Welt führen Lieferengpässe in industriell bedeutenden Ländern wie China schnell zu weltweiten Produktionsausfällen. Eindämmungsmaßnahmen gegen das Virus werden diese Reibungsverluste noch verstärken. Ohnehin sorgt die Unkalkulierbarkeit der Virusentwicklung für Unsicherheit, die Gift für Unternehmensinvestitionen, Konsum und nicht zuletzt den Aktienmarkt ist. Die Wirkung der Geldpolitik ist aufgrund ihrer bereits sehr üppigen Ausrichtung abseits neuer revolutionärer Maßnahmen begrenzt. Deutlich mehr Einfluss haben die Wirtschafts- und Finanzpolitik.

Die Corona-Epidemie grassiert nun auch in Europa und Deutschland. Der Virus-Ausbruch in der Industrie-Hochburg Norditalien, die rund ein Drittel der italienischen Wirtschaftsleistung umfasst, wird Italien tief in die Rezession stürzen.

Ein unkontrollierter Virusbefall in den USA würde die weltweite Konjunktursituation weiter dramatisieren. Immerhin hat das amerikanische Center for Disease Control and Prevention bereits eine klare Warnung ausgesprochen: „Es geht nicht darum, ob dies passieren wird, sondern wann dies passieren wird und wie viele Menschen in diesem Land schwer erkranken werden“. Ein im Wahljahr besonders fürsorglich auftretender US-Präsident könnte sogar auf die Idee kommen, die komplette Grenzschließung in den USA mit allen (welt-)wirtschaftlichen Folgeschäden anzuordnen.

China stemmt sich mit einer umfangreich proaktiven Fiskal- und Geldpolitik gegen eine Entgleisung seiner Wirtschaftsziele. So hat Peking in einigen Provinzen Chinas die Quarantänemaßnahmen und die Bestimmungen zum Wiederanfahren der Fabriken gelockert sowie die Strompreise für Industrieunternehmen gesenkt.

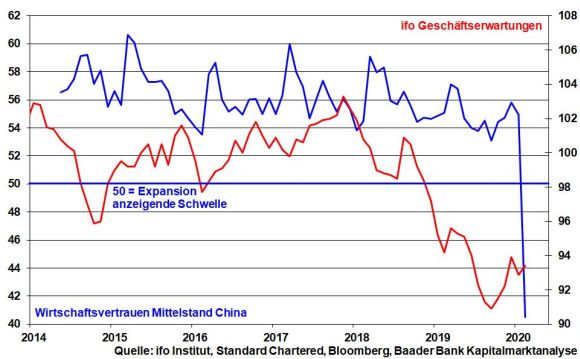

Der dramatische Stimmungseinbruch bei chinesischen Unternehmen aus der zweiten Reihe, die für rund 70 Prozent der Umsätze in China stehen, konnte dennoch nicht gestoppt werden. Das von Standard Chartered ermittelte Wirtschaftsvertrauen ist von 54,9 auf 40,5 eingebrochen und liegt damit deutlich im rezessiven Bereich.

Diese weltwirtschaftlichen Molltöne werden sich in den nächsten Stimmungsumfragen für die exportsensitive deutsche Wirtschaft manifestieren und die aktuelle Stabilisierung der ifo Geschäftserwartungen zur Makulatur machen.

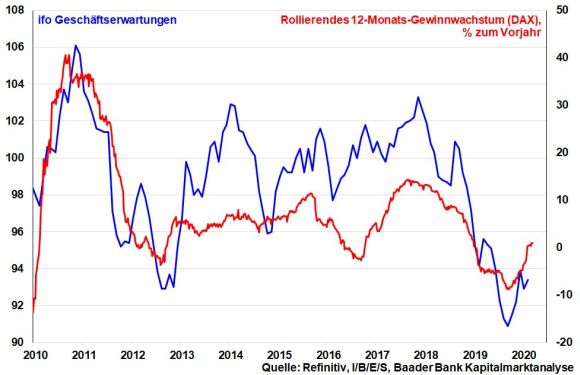

Vor diesem Hintergrund ist es nur eine Frage der Zeit, bis dem zuletzt intakten Aufwärtstrend bei den Gewinnerwartungen deutscher Unternehmen die Puste ausgeht. Insbesondere deutsche „Weltkonjunktur-Firmen“ befinden sich auf keiner Insel der Glückseligkeit.

Immerhin will die Bundesregierung nun die Schuldenbremse vorübergehend aussetzen und ebnet damit den Weg für Konjunkturmaßnahmen. Steuersenkungen und Konsumanreize ähnlich der früheren Abwrackprämie sind zu erwarten. Den berühmt-berüchtigten Multiplikatoreffekten, die volkswirtschaftlich aus einer Mücke schnell einen Elefanten machen können, soll frühzeitig entgegengewirkt werden. Im Übrigen kommt es zu einer deutlich flexibleren Auslegung der europäischen Neuverschuldungskriterien, um die zu erwartende Eintrübung der Industrie- und Dienstleistungsstimmung abzufedern.

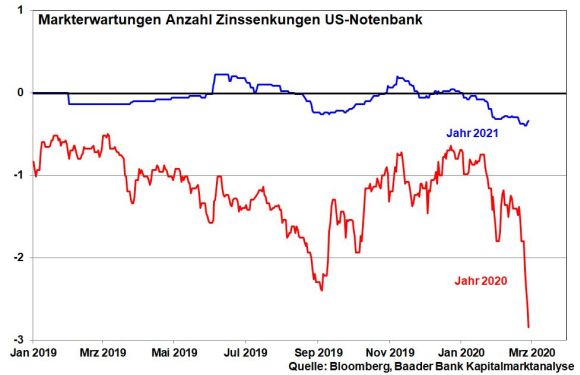

Auch die Notenbanken werden eingreifen. China und Amerika haben noch Zinssenkungspotenzial. Die Finanzmärkte preisen bereits drei US-Zinssenkungen im laufenden Jahr ein.

Die EZB ist schon bei null und beim Einlagenzins sogar im Negativbereich. Ihr Zinspulver ist weitgehend verschossen. Doch ist es wirklich ausgeschlossen, dass die EZB, wenn nötig, dem Beispiel Hongkongs folgt und staatliche Konsumgutscheine finanziert, die z.B. binnen Monatsfrist ausgegeben werden müssen, damit sie nicht verfallen? Die Erfahrungen aus der Immobilien- und Finanzkrise zeigen, dass, wenn es hart auf hart kommt, (geld-)politisch alles möglich ist.

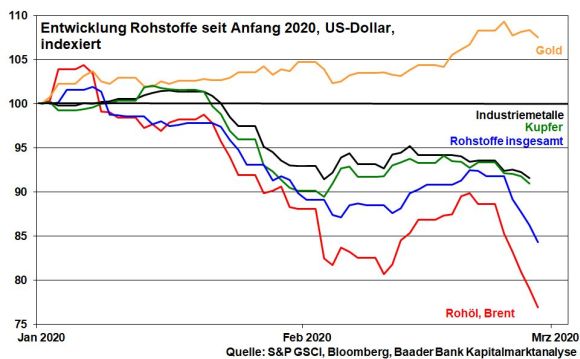

Die Angst vor einer globalen Corona-Pandemie mit dramatischen Auswirkungen auf die Weltkonjunktur hat die Finanzmärkte fest im Griff. Klassische Automatismen zur Risikovermeidung schicken konjunkturzyklische Industriemetalle und Öl auf Tal- sowie Gold auf Bergfahrt.

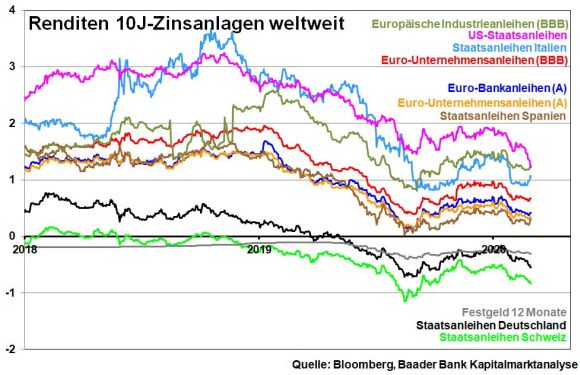

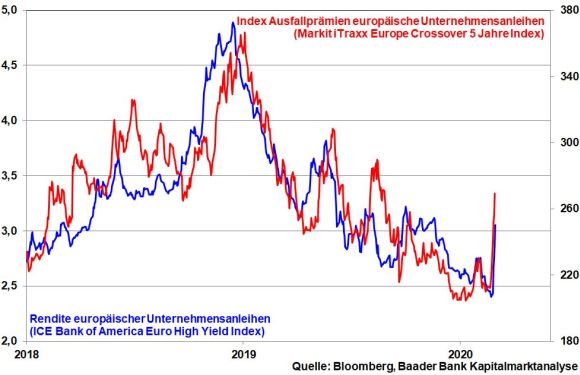

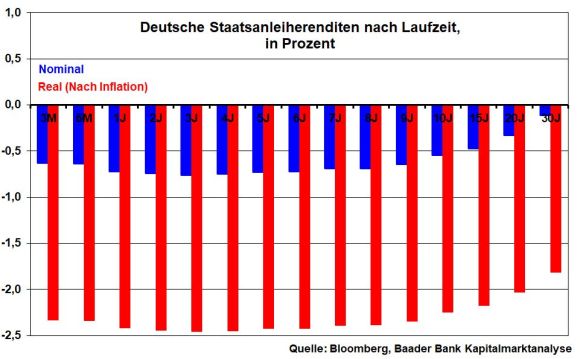

Auch die Zinspapiere zeigen das in Krisensituationen übliche Bild. Vor allem die Renditen von Staatsanleihen befinden sich weltweit auf Allzeittief. Sollten Unternehmensanleihen wegen höherer Konjunktur- und damit Bonitätsrisiken Schaden in Form von Risikoaufschlägen nehmen, wird die EZB ebenso eingreifen wie bei italienischen Staatstiteln, wenn das Land eine erhöhte Schuldenaufnahme zur Konjunkturstabilisierung nicht stemmen kann.

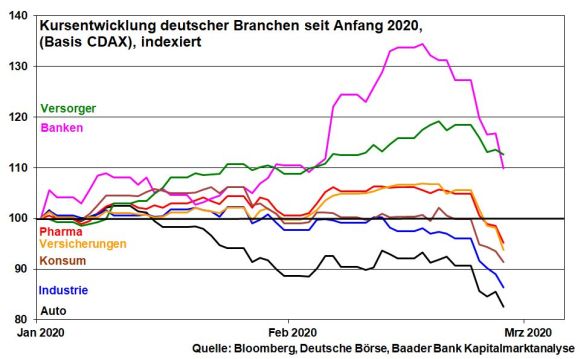

An den Aktienmärkten schlägt sich der sprunghafte Anstieg des Risikos in der höchsten Volatilität im deutschen Leitindex seit dem Ausverkauf Anfang 2018 nieder und sorgt zunächst für große Anlegerzurückhaltung.

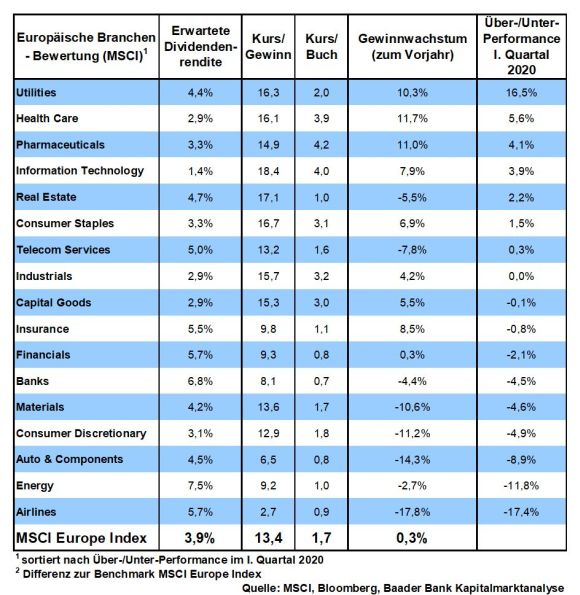

Konjunkturzyklische Auto-, Industrie- und Konsumwerte werden angesichts des Nachfrageeinbruchs gemieden. Pharma-Unternehmen bekommen die Lieferengpässe für Medikamente aus Asien zu spüren, halten sich aufgrund zu erwartender Preisanhebungen jedoch vergleichsweise stabil. Die Korrektur bei Banken spiegelt die Angst vor unkalkulierbaren Kreditausfällen wieder. Glimpflicher verläuft die Entwicklung der Versorgerbranche.

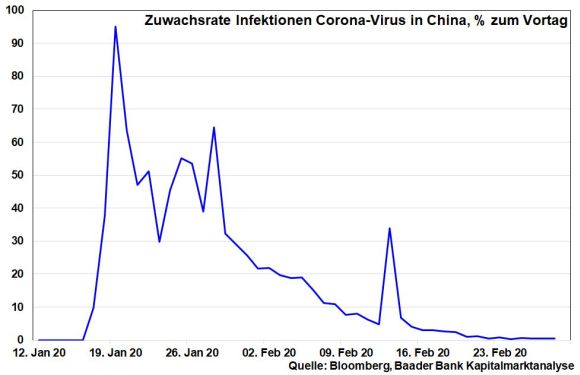

Offiziellen Zahlen zufolge hat die Corona-Epidemie in China ihren Höhepunkt erreicht. Davon geht auch die Weltgesundheitsorganisation (WHO) aus. Es gäbe kaum noch Neuinfektionen. Allerdings wird der KP in Peking eine massive Beschönigung der Lage unterstellt.

Die verstärkte Kooperation großer Pharma-Konzerne mit Biotech-Unternehmen nährt zwar die Hoffnung auf einen Impfstoff. Das Robert Koch Institut rechnet in diesem Jahr aber nicht mehr damit. Allerdings wurde in den USA eine erste Charge eines Impfstoffes gegen das Corona-Virus an offizielle Prüfstellen versendet, dessen Wirksamkeit nun geprüft wird. Klinische Studien sollen zwar erst Ende April beginnen. Bei positivem Testverlauf ist jedoch mit einer beschleunigten Zulassung und Produktion zu rechnen.

Diesbezüglich positive Nachrichten können die Aktienmärkte stabilisieren. Dann werden der Hoffnung auf wirtschaftliche Besserung Vorrang gegenüber den noch schlechten Wirtschaftsfakten eingeräumt. Da sind wir allerdings noch nicht.

Den vorerst hohen Kursschwankungsbreiten lässt sich langfristig mit langlaufenden regelmäßigen Aktiensparplänen begegnen. Mit Blick auf die viralen Unabwägbarkeiten sollte zunächst die gefallenen Kurse nicht zum sofortigen Einstieg genutzt werden. Doch sollten Langfristanleger auch nicht in Panik verfallen und abseits teilweiser Gewinnmitnahmen großflächig verkaufen. Auf den unsicheren Markt kann man auch mit Teilschutzprodukten wie Discount- oder Bonuspapieren reagieren.

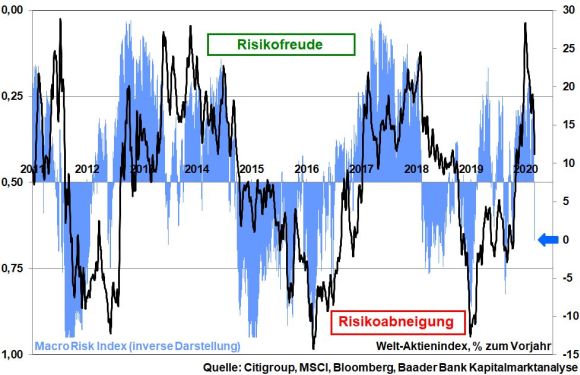

Aus Sentimentsicht hat die markante Korrektur angesichts zuvor ausgeprägter Spekulationen auf eine Fortsetzung der Rallye viele Anleger auf dem falschen Fuß erwischt. Panische Gewinnmitnahmen auf bis dahin erzielte Buchgewinne drohen sich zur schärfsten Verkaufslawine seit der Finanzkrise 2008 auszuwachsen. Der Macro Risk Index der Citigroup signalisiert mit einem Wert von 0,67 nach zuvor 0,24 - Werte größer als 0,5 signalisieren zunehmende Risikoabneigung, Werte kleiner als 0,5 Risikofreude - einen klar negativen Stimmungsumschwung der Anleger.

Anleger werden zunächst nicht in das fallende Messer greifen und die weitere Entwicklung abwarten. Wenn die Märkte ihren Boden gefunden und alle zittrigen Hände den Markt verlassen haben, werden sie die deutlichen Kursabschläge zu weiteren Aktien-Engagements nutzen.

Das wird allerdings erst dann passieren, wenn der Schwall negativer Nachrichten abebbt und positive erscheinen.

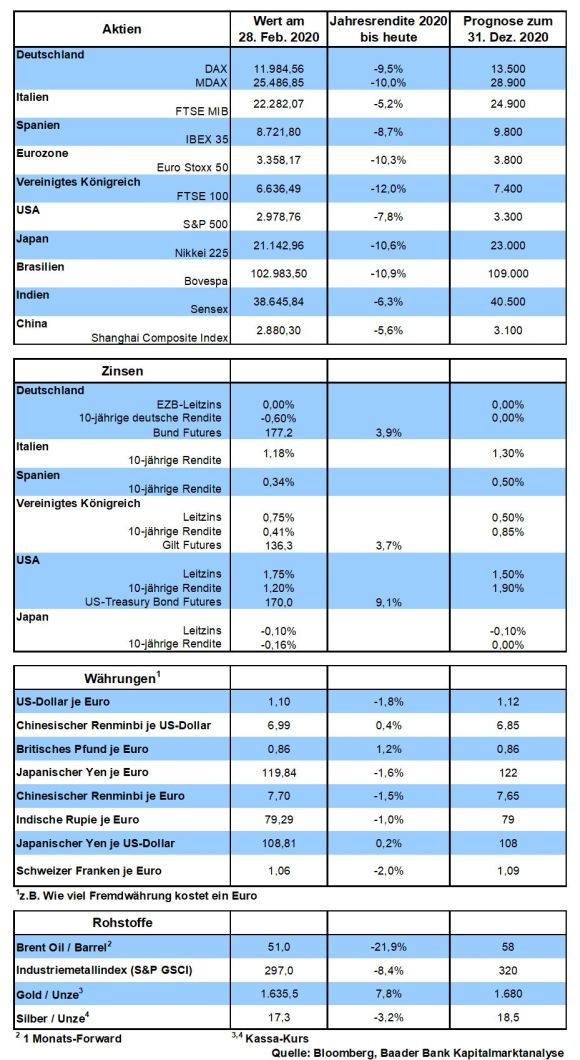

Charttechnisch liegt beim DAX auf der Unterseite eine erste Haltelinie bei 11.845 Punkten, gefolgt von einer weiteren bei 11.266. Bei Unterschreitung folgen weitere Unterstützungen bei 11.009 sowie 10.279. Im Falle einer Gegenbewegung nach oben liegt der erste Widerstand bei 12.408. Kann dieser durchbrochen werden, folgen weitere Barrieren an der 200-Tage-Linie bei aktuell 12.641 sowie bei 12.656 Punkten.

In Asien kommen die wirtschaftlichen Bremsspuren des Corona-Virus sowohl in Chinas offiziellen als auch den von der Nachrichtenagentur Caixin veröffentlichten Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe klar zum Ausdruck. Japan bewegt sich laut Einkaufsmanagerindex weiter ungebremst in die Rezession.

In den USA verliert die Wirtschaft laut ISM Indices für Industrie und Dienstleistungen sowie rückläufigen Industrieaufträgen ebenfalls an Dynamik. Die Fed hat diese Abwärtsrisiken laut Konjunkturbericht (Beige Book) fest im Blick. Die monatlichen Daten vom US-Arbeitsmarktbericht lassen hier noch keine Reibungsverluste erkennen.

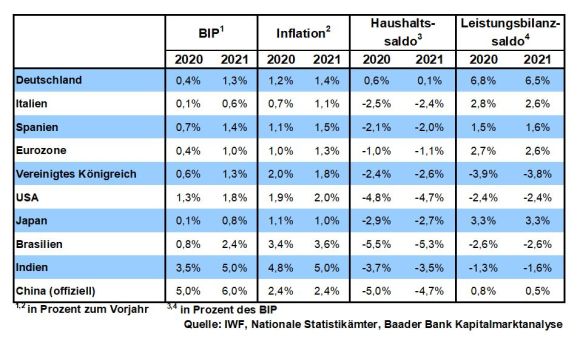

In der Eurozone hält die schwache Inflation gemäß Erstschätzungen auch im Februar an. In Deutschland setzt die Industrie laut Auftragseingängen ihre Schwäche fort.

Wie entwickelt sich die Viruskrise weiter? Wie stark wird die Weltkonjunktur noch behindert? Wann ist mit einem Abebben der Epidemie zu rechnen und wie könnte dann ein wirtschaftliches Erholungsszenario verlaufen? Und was machen die Finanzmärkte aus alldem? Es hat wohl schon einfacher zu beantwortende Fragen gegeben.

Aufgrund der Globalisierung hat das Virus auf seinem Infektionsraubzug einfaches Spiel wie der Fuchs im Hühnerstall bei offener Tür. Wenig überraschend ist daher, dass das Virus mittlerweile in Europa eingefallen ist. Und auch Deutschland als eines der transitreichsten Länder der Welt steht laut Bundesgesundheitsministerium vor einer Epidemie.

Die wirtschaftlichen Virusfolgen sind die eines ins Wasser geworfenen Steins, der Wellen schlägt. Wenn Vorprodukte aus maßgeblichen Industrieländern wie China fehlen, muss gezwungenermaßen anderswo in der Welt die Fertigung heruntergefahren werden. In unserer standort- und kostenoptimierten Welt gibt es eben keine nationalen Produktionsreserven mehr. Es ist nicht mehr egal, ob in China ein Sack Reis umfällt. Die (export-)lastige deutsche Wirtschaft fällt mit um.

Die bislang unbekannte virale Bedrohung bringt nicht zuletzt die Psychologie ins Spiel. Abgeriegelte Orte, Hotels oder Kreuzfahrschiffe und mit Atemschutzmasken umherlaufende Menschen verfehlen ihre verschreckende Wirkung auf Konsumenten nicht. Hinzu kommen immer mehr Absagen von Großereignissen, die schon aus rechtlicher Fürsorgepflicht der Veranstalter passieren, die übrigens auch nicht in Regress genommen werden wollen. Ebenso sorgt die permanente und teilweise „angereicherte“ Berichterstattung in den sozialen Medien für Unruhe. Die Politiker lügen doch sowieso, oder? In solch einem Angst-Szenario nageln auch nicht abgeschottete Konsumenten ihre Portemonnaies für größere Anschaffungen wie Autos oder Möbel zu. So ist in China die Nachfrage auch nach deutschen Autos eingebrochen wie ein Kartenhaus bei einem Windstoß.

Stockende Produktion und Nachfrage wiederum wirken ähnlich wie Bleiwesten auf Firmenumsätze und -gewinne. Tatsächlich steigen die Renditen europäischer Unternehmensanleihen und die Kreditausfallprämien der Firmen.

Und jetzt kommen wegen Mangelwirtschaft auch noch Inflationsbefürchtungen auf. Sollten Verbraucher aus panischer Virusangst Hamsterkäufe übrigens auch bei mehrheitlich aus Asien stammenden Arzneimitteln tätigen, träfe ein Nachfrageschock auf den Angebotsschock einer einbrechenden Produktion. Wenn jetzt auch noch konjunkturell besorgte Notenbanken mit noch mehr Üppigkeit aufwarten, träfe immer mehr Geld auf durch Engpässe verknappte Güter. Der Fluch der guten Tat wären dramatisch steigende Preise.

Die deutsche bzw. europäische Politik hat also nicht nur ein Gesundheits-, sondern gleichzeitig auch ein Wirtschaftsproblem. Es ist zu vermuten, dass die Versorgung mit Lebensmitteln gesichert ist. Spätestens jetzt sollte Berlin den Fetisch „Schwarze Null“ fallen lassen und z.B. in (digitale) Infrastrukturverbesserung investieren, um die Konjunktur zu stützen und Rezessionstendenzen vorzubeugen. Die Aussetzung der Schuldenbremse ist ein Schritt in die richtige Richtung. Denn der Staat zahlt über alle Laufzeiten keine Zinsen mehr, sondern vereinnahmt welche und die EZB kauft die Schulden auch noch auf. Insbesondere nach Inflation ist das nicht nur ein freier Mittagstisch. Hier wird man für Speis und Trank auch noch prächtig entlohnt.

Das weltweit grassierende Corona-Virus macht den Aktienmärkten schwer zu schaffen. Der zu erwartende Einbruch des Weltwirtschaftswachstums im I. und II. Quartal 2020 hat zu einem fundamentalen Corona-Abverkauf geführt. Und die zuletzt stabilen Konjunkturfrühindikatoren dürften bei den nächsten Monatsumfragen wieder eindeutig fallen.

Aktien setzt vor allem die Unsicherheit zu, wie es medizinisch mit der Viruskrise und ihren wirtschaftlichen Folgeschäden weitergeht. Mangels vergleichbarer Fälle können leider keine vernünftigen Aussagen getroffen werden.

Vorerst wird insofern die Kursschwankungsbreite hoch bleiben. Diese lässt sich langfristig mit langlaufenden regelmäßigen Aktiensparplänen behandeln.

Mangels viraler Unkalkulierbarkeit sollten Anleger zunächst noch nicht dem Motto „Buy the Dips“ folgen, also gefallene Kurse nicht zum sofortigen Einstieg nutzen. Doch sollten Langfristanleger auch nicht in Panik verfallen und abseits teilweiser Gewinnmitnahmen großflächig verkaufen. Dem unsicheren Markt kann man auch mit Teilschutzprodukten wie Discount- oder Bonuspapieren begegnen.

Daneben bleiben Edelmetalle eine sachkapitalistische Alternative. Gold können negative Zinsen bzw. Realzinsen nichts anhaben.

Der Zeitpunkt ist zwar kaum abzuschätzen. Aber sobald die Viruskrise nachlässt, werden wirtschaftliche Nachholeffekte einsetzen. China setzt bereits den geld- und finanzpolitischen Hammer ein. Auch die US-Notenbank hat noch Zinssenkungspotenzial. Hongkong verschenkt an seine Bürger bereits Geld - Helikoptergeld genannt - in der Hoffnung, dass sie dieses zur Konjunkturstützung ausgeben. Die anderen Notenbanken werden sich die Wirkung dieses Experiments genau ansehen. Falls nötig wird die EZB gegen Renditeerhöhungen am Unternehmensanleihemarkt vorgehen.

Nach viralem Wirtschaftseinbruch ist allerdings eher verzögert mit einer U-, statt V-förmigen Erholung zu rechnen. Allerdings wird das den Aktienmärkten, die Zukunft bezahlen, für eine kräftige Wiederbelebung genügen.

Das Virus ist eindeutig nicht zu verharmlosen. Doch nicht nur als rheinischer Optimist bin ich überzeugt, dass die Welt auch diese Heimsuchung in den Griff bekommt. Mut macht, dass die Erkrankungen außerhalb Chinas offensichtlich mehrheitlich glimpflich verlaufen.

In der Zwischenzeit behalten wir bitte im wahrsten Sinne des Wortes einen kühlen Kopf. Glück auf!

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Corona - Ein besonders großer und besonders schwarzer Schwan?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

![]()

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Wo stoppt der Kursrusch, was wird aus den heißgelaufenen Branchen?" finden Sie auf der Website von Der Aktionär TV.

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München