24. Juli 2020

24. Juli 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Ohne Zweifel bietet der bizarre Regierungsstil Donald Trumps genug Angriffsfläche für Kritik. Konjunkturell dagegen überrascht Amerika mit deutlichen Erholungszeichen. Damit das auch so bleibt, werden weitere Billionen schwere Konjunkturhilfen vorbereitet, die sicher auch dem US-Präsidentschaftswahlkampf geschuldet sind. Und damit aus dem amerikanischen Weißkopfseeadler durch die Schulden-Orgie kein Pleitegeier wird, muss die US-Notenbank ein konsequenter Erfüllungsgehilfe der amerikanischen Fiskalpolitik bleiben.

In den USA wird bereits über das nächste Konjunkturprogramm verhandelt. Das dann fünfte Hilfspaket könnte sogar noch höher ausfallen als die bisherigen. Immer auf die Präsidentschaftswahl schauend, wollen die Republikaner den Demokraten, die Hilfen von drei Billionen fordern, in puncto Rettungswillen in nichts nachstehen. Angesichts der großen Massenarbeitslosigkeit will sich niemand als Konjunkturbremser präsentieren. Schon gar nicht Trump, der in Umfragen deutlich zurückliegt.

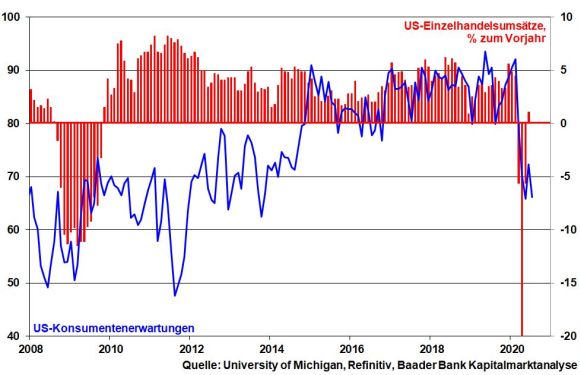

Auch die US-Notenbank warnt vor einer „Einkommensklippe“, einem plötzlichen Auslaufen der Corona-Nothilfsprogramme für Arbeitslose Ende Juli mit fatalen Folgen für die Binnenwirtschaft. Zwar befindet sich der US-Einzelhandel auf eindrucksvollem Erholungskurs. Aber die Konsumentenerwartungen haben sich bereits wieder eingetrübt.

Ohnehin liefert die zweite Infektionswelle und das erste Mal seit März wieder steigende US-Erstanträge auf Arbeitslosenhilfe das passende Alibi für eine Verlängerung der Sozialleistungen für Arbeitslose, die traditionell eher demokratisch wählen.

Mit Stabilitätsfragen wie der beispiellosen Rekordverschuldung beschäftigt sich Amerika wenig. Schon immer wurden Schulden als Highway betrachtet, auf dem die Konjunktur möglichst hohe Geschwindigkeit aufnehmen soll. Allein in diesem Jahr werden die USA die seit Staatsgründung 1776 angehäufte Staatsverschuldung noch einmal um ca. 20 Prozent erhöhen.

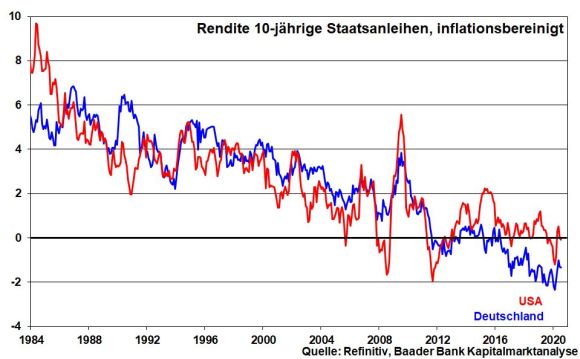

In diesem Schuldenspiel muss die US-Notenbank nachhaltig dafür Sorge tragen, dass die erdrückende Schuldenlast tragfähig bleibt. Dabei legt die Fed allergrößten Wert auf negative reale Renditen auf US-Staatsanleihen, also nach Abzug der Preissteigerung. Damit frisst Inflation Schulden auf. Auf diese Art hat Amerika bereits seine Weltkriegsschulden in den Griff bekommen.

Zu diesem Zweck wird bei der Fed auch über die sogenannte Yield Curve Control diskutiert. So könnte die Notenbank den Zinsmärkten signalisieren, dass sie die Renditen 10-jähriger US-Staatsanleihen bei null Prozent verankern will. Allein schon diese konkrete Ansage würde deutlich renditesenkenden Druck auch auf die gesamte Zinsstrukturkurve ausüben. Ohnehin lautet das Motto „Never fight the Fed!“. Selbst bei geringen Inflationsraten wie aktuell 0,6 Prozent könnte sich Amerika real entschulden.

In Krisen ist die US-Notenbank schon immer vor den Karren Washingtoner Interessen gespannt worden. Diese „lieb gewonnene“ Tradition wird auch bei der Konjunkturerholung konsequent fortgesetzt.

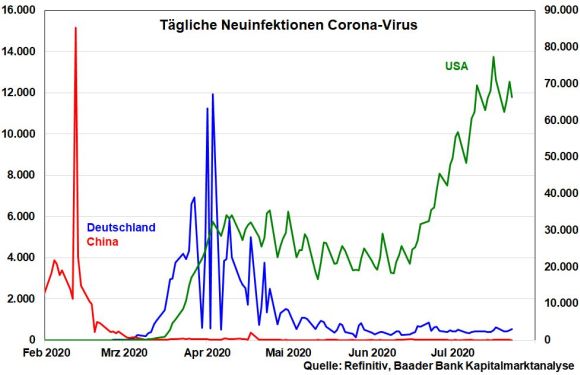

Meldungen über eine Dynamisierung der Neuinfektionen in Europa schüren wieder Ängste bei Anleger vor einer zweiten Infektionswelle. Ohnehin sorgen anhaltend hohe Neuinfektionen in den USA für Irritationen. Auch wenn selbst Trump die Bevölkerung auf eine sich weiter verschlechternde Lage einschwört, mehren sich dennoch die Anzeichen, dass der Hochpunkt allmählich überschritten ist.

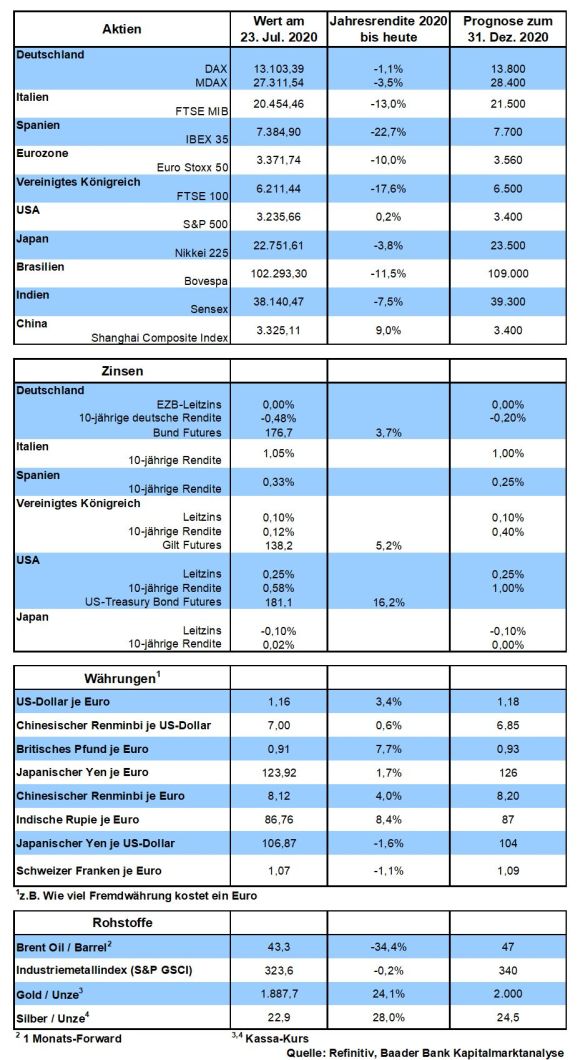

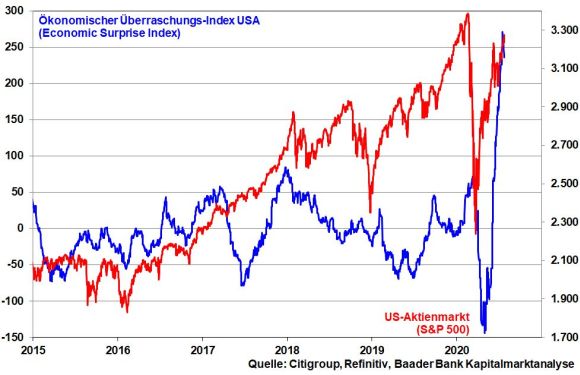

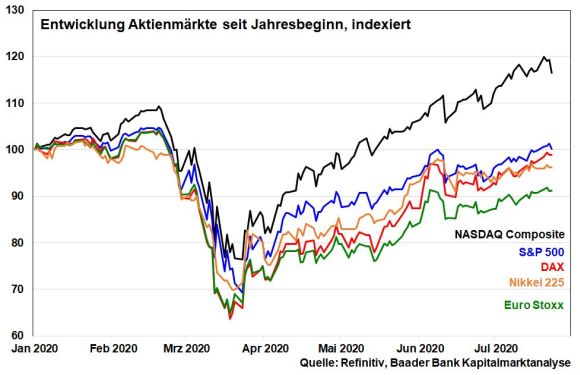

Um den konjunkturellen Erholungsprozess nicht zu sehr zu gefährden, will die US-Politik Virusinfektionen nur regional eindämmen. Auch deswegen überwiegt der Optimismus an den US-Aktienbörsen, die ihre viralen Krisen-Verluste in diesem Jahr teilweise bereits wieder aufgeholt haben und sogar, siehe S&P 500 und Nasdaq Composite, eine positive Jahresperformance aufweisen. Tatsächlich, die realen US-Konjunkturdaten seit Mai zeigen gemessen an den zuvor getroffenen Analysteneinschätzungen dramatisch positive Überraschungen.

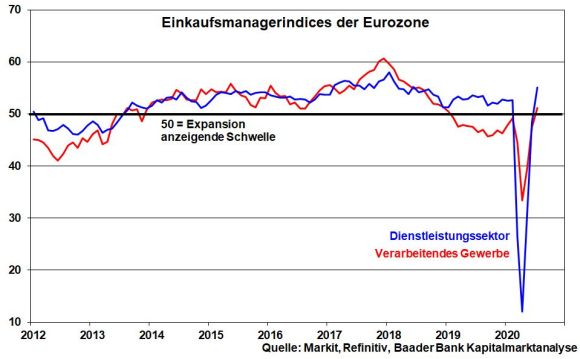

Abnehmende Konjunkturenttäuschungen in der Eurozone - wenn auch im Vergleich zu Amerika mit weniger Dynamik - flankieren auch die europäische Aktienerholung.

In dieses Bild passt zudem, dass sich im Juli die Stimmung in der Industrie und im Dienstleistungssektor in Expansionsterrain vorgearbeitet hat.

Positive Aktienwirkung erzielte auch die Einigung auf den EU-Wiederaufbaufonds über 750 Mrd. Euro. Zwar fließt das erste Geld nicht vor Mitte 2021. Wichtig ist aber die symbolische Wirkung, dass die EU trotz viel zerschlagenem Polit-Porzellan handlungsfähig und die Euro-Sklerose vorläufig gestoppt ist. Das schlägt sich nicht zuletzt in einer Befestigung des Euros zum US-Dollar nieder. Der hohe Preis dafür ist allerdings, dass Europa zu einer Transferunion geworden ist. Politisch korrekter nennt man das in Brüssel „Fiskalunion“. Und wo die Stabilität sinkt, da steigt der Gold- und Silberpreis.

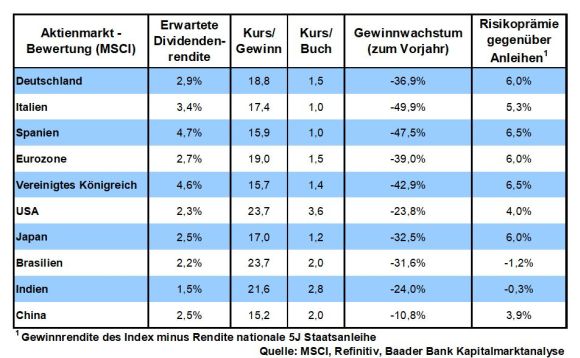

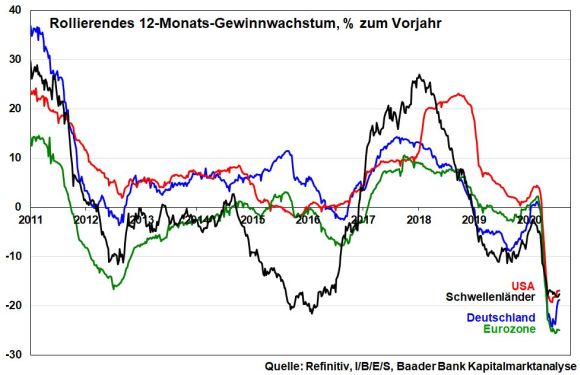

Vor diesem Gesamthintergrund wird immer mehr ein Ende der Gewinnmisere der Unternehmen eingepreist. In Deutschland bildet sich die Schrumpfung bereits merklich zurück. Auch die USA und die Schwellenländer haben die Talsohle durchschritten. Etwas verhaltener zeigt sich die Eurozone.

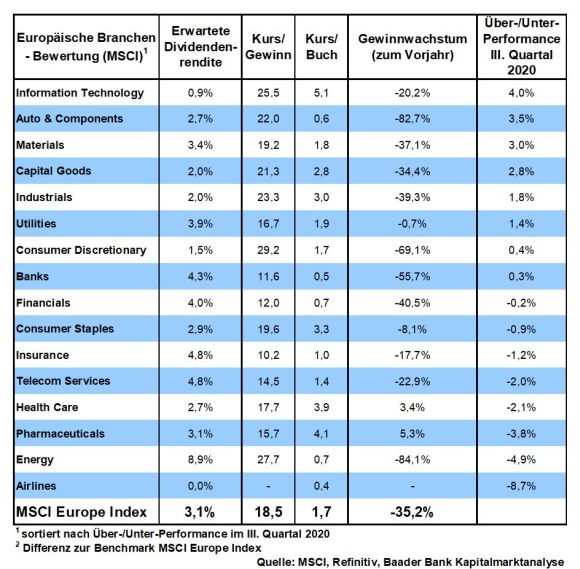

Von den wirtschaftlichen Aufholeffekten profitieren naturgemäß die konjunkturabhängigen Aktien. Insofern können zyklische deutschen Aktien die Performancelücke zum amerikanischen S&P 500 seit Jahresanfang immer mehr schließen.

Grundsätzlich bleibt auch der Zinsnotstand ein gravierender Vorteil für Aktien. Die Entschuldung der Staaten über Geldpolitik bzw. Inflation ist umgekehrt die Entreicherung der Sparer bzw. stellt die Beherrschung der Schuldenkrise die Guthabenkrise der Zinsanleger dar. Es gibt keine attraktiven Parkmöglichkeiten mehr.

Man mag die absolut hohe Bewertung von Aktien anprangern. Aber im Vergleich ist die Bewertung von Zinspapieren nicht mehr von dieser Welt. Übrigens, angesichts der Tatsache, dass die weltweite Verschuldung immer weiter zunimmt, sind Zinssteigerungsphantasien bestenfalls eine Fata Morgana. Ansonsten droht weltweit der finale Schulden-GAU.

Grundsätzlich findet am Aktienmarkt ein Kampf zwischen eben dieser nicht endenden freizügigen Geldpolitik und den noch verhaltenen harten Daten von der Konjunktur- bzw. Infektionsfront statt. Dabei wird die erstgenannte Partei die Oberhand behalten. Die Liquiditätsschwemme mit ihrem zinsseitigen Anlagenotstand ist ein Killerargument gegen lange Durststrecken am Aktienmarkt. Man mag dies für heiße Luft halten. Doch diese heiße Luft ist zu einer festen Realität an den Finanzmärkten geworden, die man nicht mehr ignorieren kann. Die nur fundamentale Aktienbetrachtung hat ausgedient.

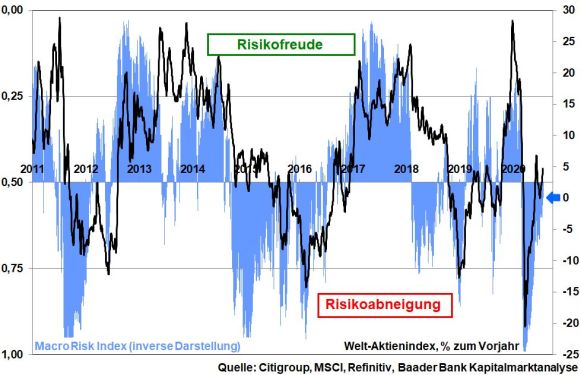

Laut Fund Manager Survey der Bank of America Merrill Lynch begegnen institutionelle Anleger der Hausse aufgrund der Angst vor einer zweiten Infektionswelle durchaus mit Skepsis. Auch im Macro Risk Index der Citigroup dominiert mit einem Wert von 0,54 die vorsichtige „Risikoabneigung“. Werte größer als 0,5 signalisieren zunehmende Risikoscheu, Werte kleiner als 0,5 Risikofreude.

Immerhin rechnen knapp drei Viertel der Fondsmanager mit einem anziehenden Wachstum der Weltwirtschaft. In puncto Aktienauswahl haben US-Aktien, Gesundheits- und Technologieaktien die Nase vorn.

Der Fear & Greed Index von CNN Business hat sich zuletzt aus dem Bereich „Neutral“ in „Gier“ vorgearbeitet. Diese Entwicklung kann auch als Kontrasignal aufgefasst werden, was Volatilität begünstigt und die Gefahr zwischenzeitlicher Rücksetzer an den Aktienmärkten birgt.

Für einstweilen mehr Kursschwankungen spricht auch die nahende Endphase des US-Präsidentschaftswahlkampfs, bei dem Trump noch einmal alle Register ziehen wird. Die aktuellen diplomatischen Spannungen zwischen Washington und Peking sind dafür ein Beispiel. Doch scheint man abseits des Wahlkampfgetöses ein tatsächliches Anfachen des transpazifischen Handelskonflikts bislang vermeiden zu wollen.

Dramatische Aktieneinbrüche sind nicht zu erwarten. Das liegt auch daran, dass die Kassenhaltung der großen Kapitalsammelstellen überdurchschnittlich hoch ist. Es ist also genug Anlagemunition vorhanden, um attraktive Einstiegschancen bei Kursrücksetzern zu nutzen. Nicht zuletzt haben die Vermögensverwalter seit Mitte März realisieren müssen, dass eine zu lange Aktienabstinenz gefährlich ist.

Charttechnisch liegen auf der Unterseite erste Unterstützungen bei 12.913 und 12.812 Punkten. Bei Unterschreitung liegen die nächsten Haltelinien bei 12.773 und 12.536. Auf dem Weg nach oben trifft der DAX bei 13.147 und 13.224 auf erste Widerstände. Darüber liegen weiter Barrieren bei 13.314 und schließlich 13.500 Punkten.

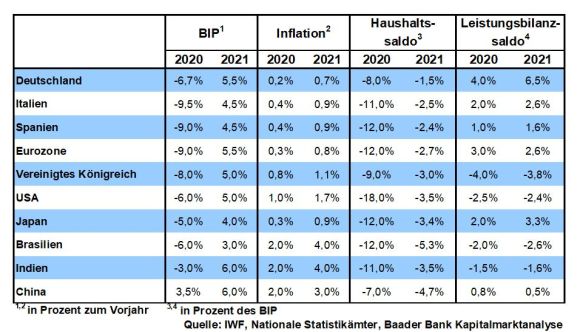

In China schreitet die Konjunkturerholung gemäß offiziellem chinesischen Einkaufsmanagerindex für das Verarbeitende Gewerbe fort. Im Gegensatz dazu sind in Japan laut Industrieproduktion und Einzelhandelsumsätzen nur schwache Erholungstendenzen zu beobachten.

In den USA unterstreichen die vorläufigen BIP-Zahlen für das II. Quartal den verheerenden Konjunktureinbruch. Allerdings signalisiert der Einkaufsmanagerindex der Region Chicago gemeinsam mit soliden Auftragseingängen langlebiger Güter, dass die US-Wirtschaft das Schlimmste hinter sich hat. Und auch das von der University of Michigan veröffentlichte Konsumentenvertrauen stabilisiert sich weiter. Auf ihrer Sitzung wird die Fed klar betonen, dass sie die US-Konjunkturerholung weiter massiv unterstützen wird.

In der Eurozone fällt der Wirtschaftseinbruch gemäß vorläufiger BIP-Zahlen für das II. Quartal dramatisch aus. Die Inflationsentwicklung im Juli bleibt laut Erstschätzung verhalten.

In Deutschland verstetigt sich die Konjunkturerholung laut ifo Geschäftsklimazahlen. Auch die Einzelhandelsumsätze fassen allmählich wieder Tritt.

Der letzte EU-Gipfel erinnert mich sehr an William Shakespeare und sein Stück „Der Widerspenstigen Zähmung“: Nach viel Streit, Blut, Schweiß und Tränen wird die EU zum ersten Mal in eigenem Namen Schulden aufnehmen und Geld in bislang unvorstellbarem Umfang an von der Corona-Krise besonders betroffene EU-Länder verschenken. Die europäischen Finanzmärkte und der Euro atmen durch, denn der Kelch der politischen Euro-Sklerose ist vorübergegangen. Aber ist dieser Deal wirklich der historisch große Wurf, das neue Europa, von dem die Politiker jetzt schwärmen?

Entschuldigung, aber ich erlaube mir, etwas Wasser in den süßen Brüsseler EU-Wein zu gießen.

In vielen Ländern ist die Akzeptanz des EU-Gemeinschaftsprojekts derart in Misskredit geraten, dass sich selbst Deutschland gezwungen sah, seine Stabilitätsseele zu verkaufen. Geldgeschenke sind ein klarer Verstoß gegen die Stabilitätskriterien. Man mag diesen Sündenfall jetzt Realpolitik nennen. Nachdem der deutschen Seite ihr bisheriger stabilitätspolitischer Blutsbruder Großbritannien abhandengekommen ist, werden die schuldengläubigen EU-Länder immer mehr. Berlin tröstet sich damit, dass es mit diesem „alternativlosen“ Deal zwei Fliegen mit einer Klatsche schlägt: Zum einen erhalten Geschenke die Freundschaft, konkret die von Italien zur EU. Eine neue Euro-Krise ist vom Tisch. Jetzt sind also schon nicht zurückzuzahlende Zuwendungen als Kitt nötig, um die EU zusammenzuhalten. Zum anderen versetzt Deutschland den europäischen Süden mit Geldgeschenken in die Lage, weiter deutsche Maschinen und Autos zu kaufen.

Insgesamt werden die europäischen Stabilitätsregeln immer mehr zur aussterbenden Spezies. Zur Erinnerung: Die Deutschen waren nur bereit, ihre geliebte D-Mark aufzugeben, wenn der Euro genauso stabil ist. Frankreich ist am Ziel. Unser Nachbarland hat doch schon immer von Finanzsolidität so viel gehalten wie von verbrannter Crème brûlée. Und dieser jetzt praktizierte EU-Länderfinanzausgleich wird keine einmalige Veranstaltung bleiben. Die Transferunion wird zum Evergreen. Die nächste Wirtschaftskrise kommt bestimmt und an Geschenke gewöhnt man sich schnell.

Grundsätzlich ist die europäische Idee eine großartige. Immerhin haben wir uns nach Jahrhunderten der kriegerischen Auseinandersetzungen endlich zu einer Wertegemeinschaft zusammengerauft. Daneben müssen wir uns gegen Feinde von außen wehren. Dazu gehört mittlerweile leider auch Amerika unter Trump. Es war einmal die transatlantische Liebesbeziehung, es war einmal die DAF, die deutsch-amerikanische Freundschaft.

Überhaupt, den finanzstarken Ländern der EU kann der wirtschaftliche Zusammenbruch des Südens nicht egal sein. Viele Italiener, Franzosen und Spanier fühlen sich bereits als Europas Verlierer. Erhalten sie vom wohlhabenden Euro-Norden in der Corona-Krise keine Hilfe, haben EU-feindliche Populisten leichtes Spiel. Je einflussreicher sie werden, umso gefährdeter sind die Segnungen des gemeinsamen Binnenmarkts. Übrigens sollte man eine einmal in Gang gesetzte politische Eigendynamik nie unterschätzen. Am Beispiel Großbritannien sieht man, dass es durchaus zu einem EU-Austritt kommen kann, selbst wenn dieser jeder geostrategischen und ökonomischen Vernunft widerspricht. Der ehemalige britische Premier David Cameron hatte doch nie wirklich vor, sein Land aus der EU zu führen.

Nicht zuletzt beeinträchtigen wirtschaftlich schwache Absatzmärkte im Süden auch die Exportnationen Deutschland und die Niederlande massiv.

Apropos Niederlande, seinem Ministerpräsidenten Mark Rutte und den „sparsamen vier“ im Allgemeinen ist ein gewisses Maß an Profilierungssucht sicher nicht abzusprechen. Ihre Rolle als stabilitätsgerechte Davids gegen die stabilitätslosen Goliaths kommt bei der jeweiligen heimischen Bevölkerung gut an.

Dennoch sind ihre Einwände ernst zu nehmen. Keine Leistung ohne Gegenleistung. Geldgeschenke der Geberländer stehen den Nehmerländern nicht als Taschengeld zur freien Verfügung. Sie müssen für konsequente Strukturreformen eingesetzt werden, damit sich z.B. in Italien und Spanien nachhaltige Wirtschaftsperspektiven auch am Arbeitsmarkt entwickeln. Wird das passieren? Ich habe Zweifel. Bereits vor Corona wurden die dramatischen Zinserleichterungen und die Geld-Geschenke der EZB nicht beherzt für die Kernsanierung der teilweise maroden Infrastruktur eingesetzt. Tatsächlich haben viele EU-Staaten regelrecht Angst vor Reformen, die den Bürgern über schmerzliche Einschnitte in das Arbeitsrecht und bei der Rentenversicherung so manche Annehmlichkeit wegnimmt. Wer will schon abgewählt werden?

Zwar soll eine „Notbremse“ installiert werden, die sicherstellt, dass die Staaten die Hilfen aus dem Wiederaufbaufonds zielgerichtet für Standortverbesserungen verwenden. Theoretisch klingt das gut. Aber wie sieht es in der Praxis aus? Bei Fehlverhalten haben die Geberländer keine wirklichen Sanktionsmöglichkeiten. Ist es nicht eher umgekehrt? Die EU-Kette kann nur so stark sein wie ihr schwächstes Glied. Ein großes systemrelevantes EU-Land kann den Geberländern mit erneuter Euro-Renitenz drohen, was wieder zu einer europäischen Krise und Schwäche der EU führte. Zur Besänftigung des EU-Unmuts hat man sich doch jetzt erst für die Geldgeschenke entschieden.

Einstweilen hat Europa Zeit gewonnen. Vorerst ist die EU-Kuh vom Eis. Geschenke sind nicht gerade dazu geeignet, die eigene Komfortzone zu verlassen und dem Leistungsprinzip zu folgen. Längerfristig hat nur ein koordiniert arbeitendes, sich an Stabilitätsregeln haltendes und reformfähiges Europa eine Chance, im weltweit tobenden geostrategischen und wirtschaftlich-technologischen Wettbewerb zu bestehen. Ansonsten wird die EU-Kuh irgendwann doch noch im Eis einbrechen.

Die drei Aasgeier aus Amerika, China und Russland haben kein Interesse an einem starken Europa aus 27 Harmonisten, die alle an einem Strang ziehen. Sie bevorzugen den europäischen Flickenteppich von sich streitenden Ländern. Denn dann ist Europa willfährig, demütig und abhängig. Man kann es genüsslich am Nasenring durch die Welt-Manege führen. Die Drei werden sicher nicht aufhören, innereuropäische Konflikte weiter mit Hochgenuss zu schüren.

"Alle Menschen werden Brüder“ heißt es in der Ode an die Freude von Beethoven, die die Hymne der EU ist. Ist es nicht höchste Zeit, sich in der EU brüderlich und schwesterlich für das erfolgreiche geostrategische und wirtschaftliche Gedeihen Europas einzusetzen?

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Die EU-Kuh ist vom Eis, vorerst" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Ist der Dax schon wieder zu teuer?" finden Sie auf der Website von n-tv.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München