21. September 2018

21. September 2018

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Hemmschuhe wie Handelskrieg, Zinswende, Brexit-Debatte, römische Schuldenkrise oder Schwellenland-Krise sind entweder in Kursverlusten z.B. beim DAX eingepreist oder haben an Dramatik eingebüßt. Damit befinden sich die Aktienmärkte einerseits zwar im stabilen Gleichgewicht. Andererseits sorgen aber erst Fortschritte bei der Bereinigung dieser Krisen für neue nachhaltige Aufwärtsimpulse. Der Herbst wird zur Erkenntnisfindung deutlich beitragen.

Der Handelskrieg ist auch ein Krieg um die Führungsrolle in der Welt, die bislang von den USA besetzt wird. Selbst eine Verzollung aller Warenimporte aus China nach Amerika im Gesamtwert von rund 500 Mrd. US-Dollar kann nicht mehr ausgeschlossen werden.

Trump hat erkannt, dass Amerika den Machtkampf mit China allein kaum gewinnen kann. Vor diesem Hintergrund ist auch das Freihandelsabkommen mit Mexiko zu sehen, dem sich in absehbarer Zeit auch eines mit Kanada anschließen dürfte. Ebenso will Trump die EU in das gemeinsame Boot gegen den vermeintlichen (Wirtschafts-)Feind China holen und offeriert dazu handelspolitische Freundschaftspreise. Japan, das Maßnahmen zur Reduzierung seines Handelsüberschusses mit Amerika zum Schutz vor Autozöllen ergreift, dient hier als mögliche Blaupause.

Die weltweiten Aktienmärkte haben sich in puncto Handelskonflikt mittlerweile ein dickes Fell zugelegt. Selbst wenn Trump die bestehende internationale Handelsordnung auf den Kopf stellt, wird nicht von einer Weltrezession ausgegangen. Dennoch, aufgrund nicht zu verhindernder konjunktureller Reibungsverluste bleiben Defensivtitel gegenüber zyklischen im Trend weiter gefragt.

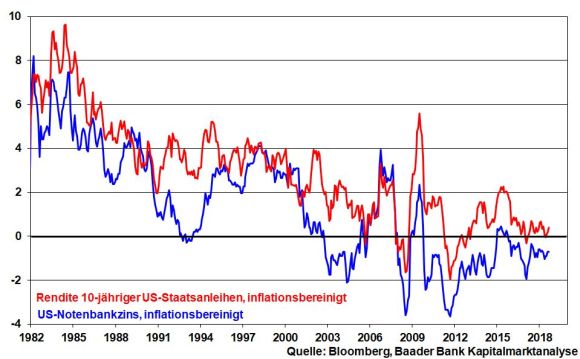

Die weltweite Wachstumsverlangsamung entspannt immerhin geldpolitische Restriktionszwänge. So betont US-Notenbankchef Powell immer wieder, Kollateralschäden des Handelsstreits auf die US-Wirtschaft im Blick zu haben. Grundsätzlich bleibt das reale US-Leitzinsumfeld negativ, da auch geplante Zinssteigerungen Inflationsanstiegen hinterherlaufen. Auch die nach Inflation moderaten US-Anleiherenditen stellen für Konjunktur und Aktienmärkte im historischen Vergleich keine sonderliche Gefahr da.

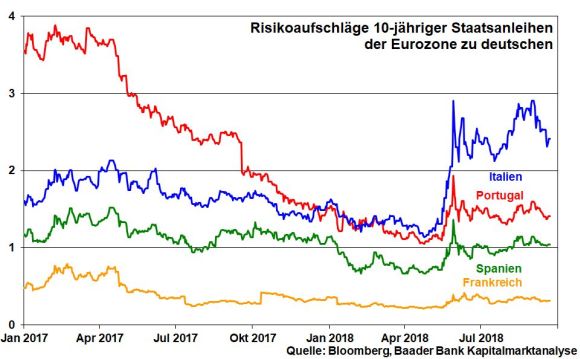

Im anstehenden Haushaltsentwurf der neuen italienischen Regierung für 2019 sehen viele Anleger und Medien bereits eine neue verheerende Schuldenkrise am Horizont erscheinen. Doch zeigt sich Rom in seiner Verschuldungsrhetorik mittlerweile deutlich weniger martialisch als noch vor einem Monat. Man wolle die Schuldenpläne nicht sofort, sondern innerhalb der fünfjährigen Legislaturperiode umsetzen. Damit werden die Schulden-Schmerzen in erträglichen Dosen verabreicht, was dann die Anleihemärkte - die an Schulden-Elend gewöhnt sind - nicht mehr erschreckt. Den Restschmerz beseitigt die EZB, die weiß, dass ihre geldpolitische Rettung kein Sprint, sondern ein Marathonlauf ist. Dass es tatsächlich nicht zum Schulden-Showdown in Italien kommt, verdeutlichen rückläufige Risikoaufschläge 10-jähriger italienischer zu deutschen Staatsanleihen.

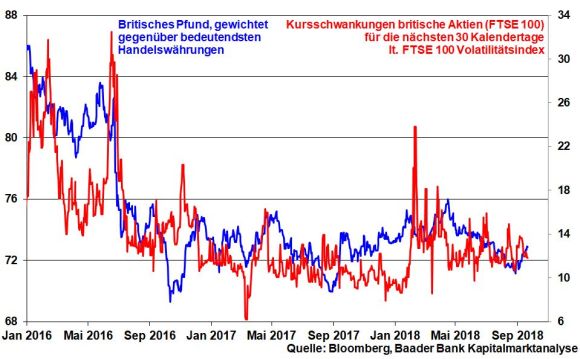

Die Verhandlungen zwischen Brüssel und London über den Austritt Großbritanniens aus der EU und ihre zukünftige Beziehung wird beidseitig bewusst dramatisiert, um dem jeweiligen Publikum den unerbittlichen Kampfeswillen zu zeigen. Dennoch ist auf einem EU-Sondergipfel im November eine Lösung zu erwarten, die beiden Seiten Gesichtswahrung erlaubt. Großbritannien will Unabhängigkeit demonstrieren, gleichzeitig aber nicht alle Pfründe des EU-Binnenmarkts verlieren. Die EU wiederum wird zwar das britische Rosinenpicken verhindern, um Nachahmeffekten zu entgehen. Gleichzeitig will Brüssel das Land nicht durch harte Scheidungsfolgen komplett verlieren, um Europa im geostrategischen Wettbewerb mit den USA und China nicht zu sehr zu schwächen. Dass Spekulationen über einen schmutzigen No Deal-Brexit wenig Sinn machen, unterstreichen die gemäß FTSE 100 Volatilitätsindex verhaltenen Kursschwankungen britischer Aktien bei einem sich seit Anfang September wieder festigenden britischen Pfund.

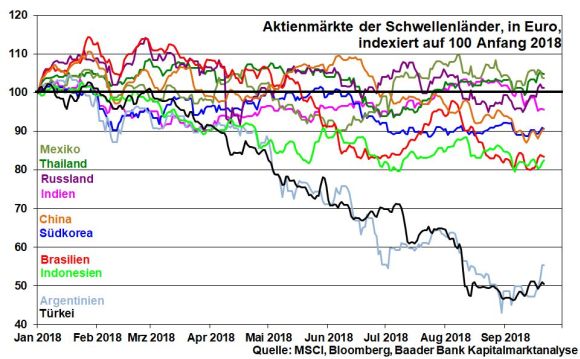

Die (wirtschafts-)politischen Krisen in der Türkei und in Lateinamerika wachsen sich nicht zu einer allgemeinen Schwellenländer-Krise aus. Insgesamt sind die Anleger bereit, eine differenzierte Einschätzung der Schwellenländer anhand ihrer volkswirtschaftlichen Kennzahlen vorzunehmen, die sich ebenso in unterschiedlicher Wertentwicklung ihrer Aktienmärkte offenbart. Sicherlich gilt, dass das allgemeine Krisenvirus in den Emerging Markets in Form von Kapitalabzug umso größer ist, je mehr die US-Notenbank eine restriktive Haltung an den Tag legt. Doch ist sich die Fed ihrer weltkonjunkturellen Bedeutung bewusst und wird ihre geldpolitischen Verschärfungen der Vergangenheit nicht wiederholen. Denn bei einer von den Emerging Markets ausgehenden Weltwirtschaftskrise wäre sie gezwungen, anschließend die Zinsen wieder drastisch zu senken. Daher fährt sie einen verhaltenen Zinserhöhungszyklus.

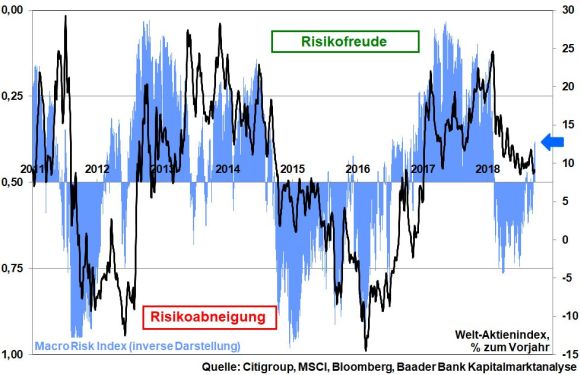

Beim von der Citigroup veröffentlichten Macro Risk Index - er misst die Risikostimmung an den Finanzmärkten - deuten Indexwerte von größer als 0,5 auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin. Der deutliche Umschwung aus dem Bereich „Risikoabneigung“ in „Risikofreude“ auf einen aktuellen Indexwert von rund 0,38 legt eine nachlassende Scheu vor Aktien nahe.

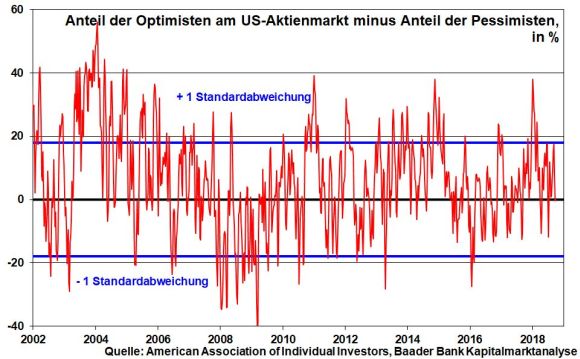

In den USA befindet sich der Anteil der Optimisten am Aktienmarkt abzüglich des Anteils der Pessimisten in neutralem Terrain und lässt daher keinen heftigen Ausverkauf erwarten. Ohnehin sind derzeit sowohl die Anleger in den USA als auch in Deutschland defensiv positioniert. Bei durchaus zu erwartenden positiven Impulsen seitens der Krisenfront ist genügend Spielraum vorhanden, um eine Aktien-Rallye im Herbst loszutreten.

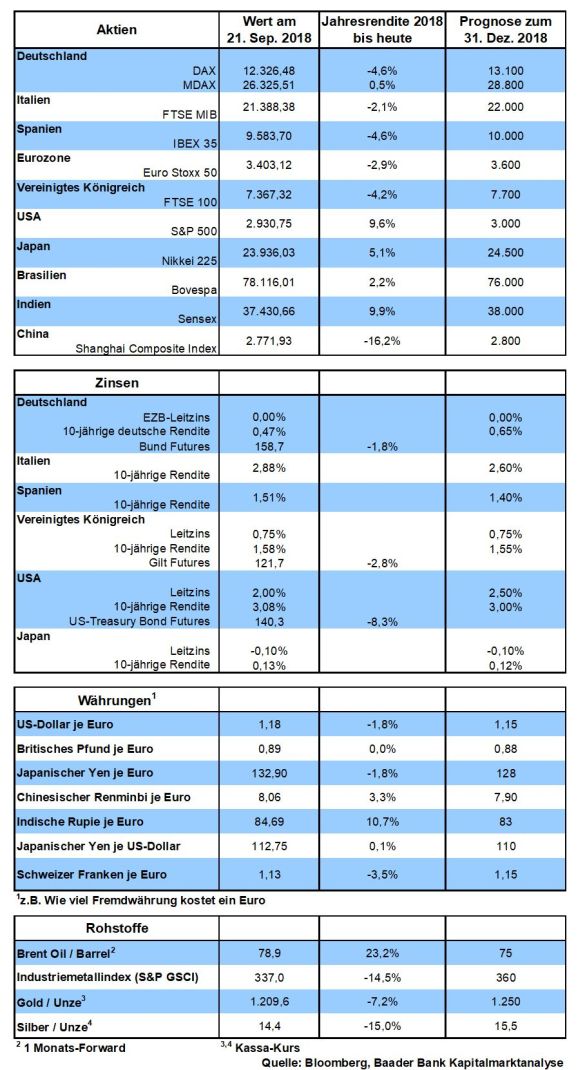

Der September als statistisch schlechtester Aktienmonat stellt sich für den DAX mit einer Performance von rund minus 0,3 Prozent bislang nicht besonders Angst einflößend dar. In einer zuletzt wiedergewonnen relativen Stärke des deutschen Leitindex zeigt sich sogar eine allgemeine Aufhellung der angeschlagenen Stimmung von Standardwerten, die bis zuletzt symptomatisch für die Aktien-Lethargie war.

Dennoch bleiben deutsche Aktien aus der zweiten Reihe nachhaltig vielversprechend. Im Gegensatz zu Standardwerten aus dem DAX besetzen sie mit ihren spezialisierten Qualitätsprodukten, Industriepatenten und einer effizienten Kostenstruktur Positionen als Weltmarktführer in zahlreichen Nischenmärkten und machen sich damit unabhängig von der wirtschafts- und finanzpolitischen Großwetterlage. Dies gilt speziell für Technologietitel aus dem TecDAX, die vom Megathema Digitalisierung profitieren.

Der immer größeren Bedeutung deutscher Technologie-Titel trägt nicht zuletzt die Generalüberholung der großen deutschen Aktienindices Rechnung. Ab dem 24. September erhalten TecDAX-Aktien auch Zugang zum MDAX oder SDAX, während gleichzeitig Werte aus dem DAX auch im TecDAX wiederzufinden sind. Durch diese Zweitmitgliedschaft kommt ihnen eine deutlich breitere Investorenbasis zugute. So profitieren Anleger in bislang weniger technologielastigen Indices von einer „technisch“ aufgewerteten Index-Zusammensetzung.

Charttechnisch liegt auf dem Weg nach oben der erste Widerstand an der Marke bei 12.403 Punkten. Wird diese erfolgreich überschritten, nimmt der Index Kurs auf die Marken bei 12.450 und 12.737. Kommt es zu erneuten Kursverlusten, ist zunächst mit Rücksetzern bis zu den Marken bei 12.251 und 12.125 Punkten zu rechnen. Darunter liegt die psychologisch wichtige Unterstützung bei 12.000 und 11.889. Die nächste Haltelinie folgt dann bei 11.800 Punkten.

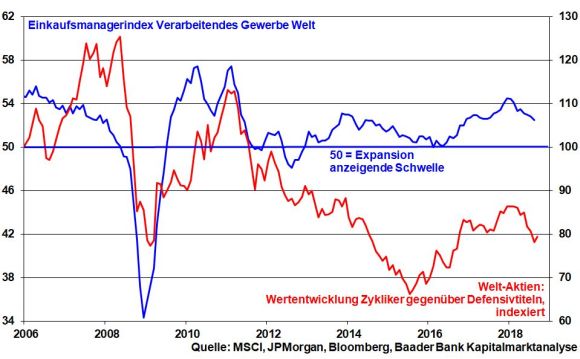

In der chinesischen Industrie hinterlässt der Handelskonflikt gemäß des vom Finanznachrichtendienst Caixin veröffentlichten Einkaufsmanagerindex für das Verarbeitende Gewerbe Spuren.

In den USA gleichen die Auftragseingänge langlebiger Güter ihre Schwäche aus dem Vormonat weitestgehend aus, während der Einkaufsmanagerindex der Region Chicago eine weiterhin robuste Konjunktursituation zeigt. Auch die amerikanische Binnennachfrage zeichnet gemäß Konsumentenvertrauen der University of Michigan ein solides Bild. Demzufolge wird die Fed den US-Notenbankzins zwar wie geplant erneut anheben. Allerdings wird sie auch kundtun, dass ihre Zinserhöhungen zukünftig an Dynamik verlieren.

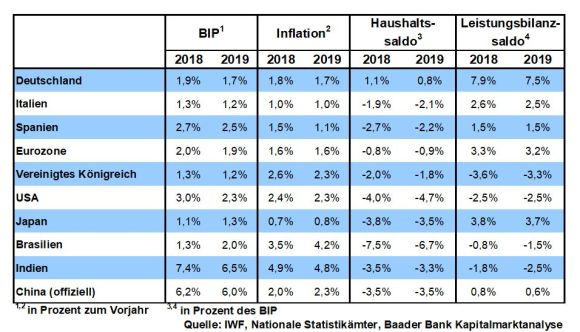

In der Eurozone bestätigen die vorläufigen Inflationsdaten für September, dass der Preisdruck seinen Zenit überschritten hat. In Deutschland kann der ifo Geschäftsklimaindex die robuste Erholung aus dem Vormonat nicht fortsetzen. Immerhin zeigt sich die Binnenkonjunktur als wichtiges zweites Konjunkturstandbein gemäß GfK Konsumklimaindex stabil.

Amerikas saure, nicht süße Handelspolitik zwingt China, Alternativen zu suchen. So belebt Peking die eurasische Seidenstraße wieder und holt Russland mit ins Boot. Beide Länder verbindet sicher keine Liebesbeziehung, aber für eine Vernunftehe gegen den gemeinsamen Feind USA reicht es allemal. Könnte man auch noch Europa anbinden, würde sich der bislang zeitintensive Seeweg chinesischer Exporte in die westliche Welt erheblich verkürzen.

Auch mit seinen umfangreichen Investitionen in Afrika geht es China um politische Einflussnahme und natürlich um die Sicherung von Rohstoffen. Doch China denkt noch viel weiter. Bei Rohstoffen geht es auch um die Währungshoheit. In den 70er Jahren haben es die USA geschafft, den Dollar zuerst beim Öl und später bei allen Rohstoffen als Recheneinheit durchzusetzen. Wer irgendwo auf der Welt Rohstoffe kauft, tut dies in Dollar und gibt insofern Amerika ungefragt Kredit. Das machte den US-Dollar zur unangreifbaren Weltleitwährung, zum sicheren Hafen.

Das muss jedoch nicht für alle Zeit in Stein gemeißelt sein. Sollte China „seine“ Rohstoffe in einer Alternativwährung oder sogar in Yuan handeln, würde der Dollar seine Allmacht verlieren. Das bliebe nicht ohne Folgen für die bislang problemlose Finanzierung der gigantischen amerikanischen Kreditblase. Und tatsächlich sind erste chinesische Ambitionen bereits erkennbar.

Nicht zuletzt könnten sich die starken Schwellenländer aus Asien einem immer stärker werdenden China mehr zugeneigt zeigen als dem im Pazifikraum noch dominierenden Platzhirsch Amerika. Als Exportnationen sind sie von den Nebenwirkungen der amerikanischen Handelssanktionen gegen China sicherlich nicht entzückt.

Erfreut hat die EU mittlerweile festgestellt, dass Amerika maßgeblich gegen China mobilmacht. Der US-Präsident sieht die Bedrohung China als neuen auch (finanz-)wirtschaftlichen Erzfeind der USA, der auf den früheren militärischen Konkurrenten Sowjetunion folgt. Trump will Amerikas geostrategische Pole Position auch handelspolitisch sichern. Die USA sollen nicht wie das Römische Reich untergehen und Uncle Sam am Ende als gerupftes Huhn dastehen.

Auch wenn Trump durch seine schroffe Art allen handelspolitischen Unmut auf sich zieht, muss klar festgestellt werden, dass China in puncto Protektionismus Weltmeister ist. Sollte Washington Peking Zugeständnisse bei seiner protektionistischen Haltung abringen, eröffnet das auch Chancen für Europas Exporteure.

Ohnehin, selbst Trump braucht Verbündete. Er will den Schulterschluss mit Europa gegen China. Marschieren wir mit, ist ein US-Zollkrieg gegen die EU unwahrscheinlich.

Schadenfreude an einer im Extremfall amerikanischen Totalbezollung chinesischer Exporte kann Europa aber nicht haben. Zollkanonaden verteuern die Produktion und schädigen die Absatzchancen deutscher Exporteure. Zudem würde China versuchen, seine in Amerika nur noch erschwert abzusetzenden Waren in Europa zu Dumping-Preisen abzuladen. Erhöhte die EU daraufhin Importzölle auf chinesische Waren, wird die Vergeltung aus Peking nicht lange auf sich warten lassen. Das Exportland Deutschland würde am schwersten getroffen.

Grundsätzlich sollte sich die EU nicht von den Launen des amerikanischen Präsidenten abhängig machen, der heute noch Gutmensch ist, morgen aber schon wieder Gutsherr sein kann. Außerdem, wer sagt denn, dass Trumps Nachfolger wieder ein Anhänger des Freihandels ist. Europa wird sich grundsätzlich an die neuen US-Handelszeiten gewöhnen müssen.

Um nicht zwischen Amerika und China eingeklemmt zu werden, braucht Europa einen Plan B so dringend wie mein Rasen Regen. Der alte Kontinent braucht eine wirtschaftliche Kernsanierung, um zukunftsfähig zu werden. Petitessen wie die Abschaffung von Sommer- und Winterzeit gehören nicht dazu. Wie kann ein theoretisch großer EU-Binnenmarkt praktisch florieren, wenn immer mehr Unternehmen nach Amerika rüber machen und die Arbeitsplätze mitnehmen?

Für Deutschland gibt es ohnehin keine Alternative zu einem erstklassigen High Tech-Standort. Wie sollen wir denn ansonsten auch morgen noch industriell kraftvoll zubeißen? Im Augenblick jedoch putzen wir uns nicht einmal mehr regelmäßig die Zähne. Wo bleibt denn die versprochene Bildungs-Republik? Wo sind die massiven Infrastrukturinvestitionen in das superschnelle 5G-Netz, ohne das Digitalisierung so wenig Sinn macht wie das Oktoberfest ohne Bier? Auch die ideologisch betriebene Banken-Phobie in Berlin ist ökonomischer Unsinn. Eine starke Wirtschaftsnation Deutschland braucht eine starke deutsche Finanzindustrie. Glaubt denn irgendein Bankenhasser, der deutsche Finanzplatz wäre besser dran, wenn uns die ausländische Konkurrenz fremdbestimmt?

Das weitere Schwänzen von Reformen, um bei Wahlen bloß nicht angreifbar zu sein, ist unerträgliche Schlafmützenpolitik der EU, die in die internationale Zweitklassigkeit führt.

Im Übrigen, wenn Europa seine Chancen nicht ergreift, werden seine Aktienmärkte nicht nur amerikanischen, sondern früher oder später auch denen der Schwellenländer hinterherhinken, die begriffen haben, dass die Erledigung von Hausaufgaben alternativlos ist.

Der wöchentliche Kapitalmarkt-Ausblick von Robert Halver mit dem Titel "Handelskrieg - Heißester Anwärter für das Unwort des Jahres 2018" – jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Crash oder Erholung - wie geht das Börsenjahr 2018 weiter?" finden Sie auf der Website von Inside Wirtschaft.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München