18. September 2020

18. September 2020

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Vor der Präsidentschaftswahl hat die Fed auch wegen politischer Unabhängigkeit auf weitere Geldflutungen verzichtet, was die Finanzmärkte enttäuschte. Doch stellte sie klar, dass die amerikanische Konjunkturerholung an einer anhaltend üppigen US-Geldpolitik nicht scheitern wird. Sie kritisiert aber, dass die Fiskalpolitik ihren Teil der Hausaufgaben nur mangelhaft erfüllt. Dabei müsse sie doch nur zugreifen, die Fed bezahle doch alle Schulden.

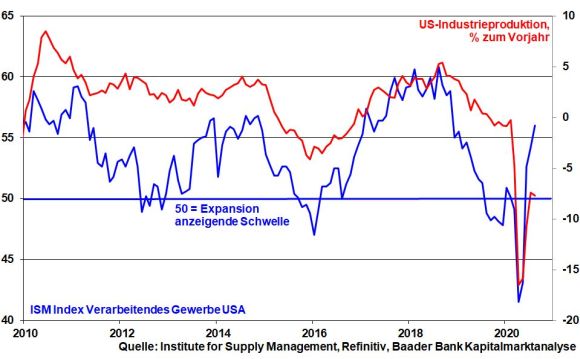

Die massive Stimmungsaufhellung der US-Industrie - höchster Stand seit November 2018 - zieht zwar eine Erholung der Produktion nach sich. Doch lässt die Dynamik nach und liegt immer noch rund sieben Prozent unter Vorjahresniveau.

Die Beschäftigungsplanung in der Industrie ist noch weit entfernt von ihrem Vorkrisen-Niveau. Gleichzeitig nimmt der tatsächliche Beschäftigungsaufbau ab.

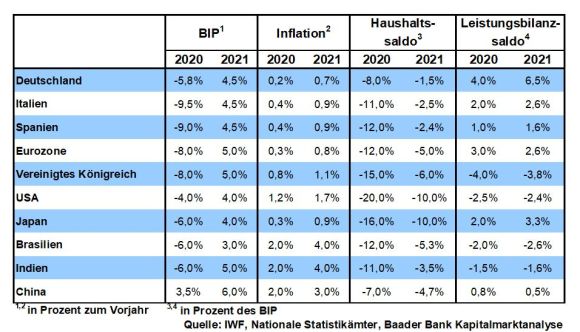

Laut Fed-Chef Powell dominieren weiter die coronalen Abwärtsrisiken. Die US-Notenbank geht in ihren Wachstumsprojektionen für 2020 mit minus 3,7 nach zuvor minus 6,5 Prozent zwar von einem weniger starken Einbruch aus als zunächst angenommen. Doch reduziert sie die erwartete Erholung für 2021 auf vier nach zuvor fünf und für 2022 auf drei nach zuvor 3,5 Prozent. 2023 soll sich der Aufschwung noch weniger üppig auf 2,5 Prozent abschwächen.

Daher will die Fed von Zinserhöhungen auf unbestimmte Zeit nichts wissen. Selbst die Falken unter den Fed-Direktoren gehen gemäß Zinsprojektionen (sog. „Dot Plot“) nicht von Zinsanhebungen bis 2024 aus. Die Leitzinsen bleiben auf Allzeittief, bis auf dem US-Arbeitsmarkt maximale Beschäftigung erzielt ist. Indem sie diese volkswirtschaftliche Größe wenig konkretisiert, verleiht sich die Fed viel Freiraum für geldpolitisches Laissez-faire.

Daneben sollen sie auf niedrigstem Niveau verharren bis die Inflation auf zwei Prozent gestiegen ist und die Preissteigerung das Zwei-Prozent-Ziel für einige Zeit moderat überschreitet. Zwei Prozent sind nun nur noch ein durchschnittliches Ziel, das es erlaubt, nach einer langen Phase zu niedriger Inflation auch eine lange mit höherer zuzulassen.

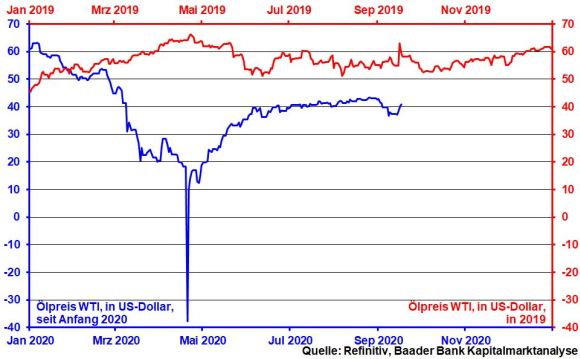

In diesem Zusammenhang deutet die Ölpreisschwäche, die von Befürchtungen vor einem Ende der Förderkürzungen der Opec und ihrer Alliierten (Opec+) genährt wird, in der Tat auf keinen Inflationsdruck hin.

Insgesamt hat die Fed wenig Vertrauen in ihre Fähigkeit, nachhaltigen Preisdruck zu erzeugen. Gemäß ihren geänderten Inflationsprojektionen (2020 1,2 nach zuvor 0,8 Prozent; 2021 1,7 nach zuvor 1,6 Prozent; 2022 1,7 nach zuvor 1,8 Prozent und 2023 zwei Prozent) geht sie auf absehbare Zeit nicht von der Erreichung ihres neuen durchschnittlichen Inflationsziels aus. Damit kann sie zwischenzeitliche Preissteigerungen galant ignorieren. Der anhaltenden geldpolitischen Sicherung der Schuldentragfähigkeit sowie der Stabilisierung von Konjunktur und Arbeitsmarkt steht nichts im Wege.

Und so setzt die US-Notenbank ihre Anleiheaufkäufe von monatlich insgesamt 120 Mrd. US-Dollar fort und betont, diese bei Bedarf noch zu erhöhen.

Konjunkturell kann die Fed am Seil ziehen, drücken kann sie es nicht. Das Gegenstück zur Geldpolitik muss die Finanzpolitik anfügen. Die Fed bittet den US-Kongress förmlich, mehr Schulden zur Konjunkturförderung aufzunehmen.

Zurzeit kann der Kongress über ca. 1,5 Bio. US-Dollar verfügen, die bereits auf dem Konto der Zentralregierung bei der Fed als Guthaben liegen. Der Wahlkampf hat jedoch bislang eine Einigung zwischen Demokraten und Republikanern über die Mittelverwendung verhindert.

Da aber beide Seiten sich nicht als Konjunkturschädlinge offenbaren wollen, scheint allmählich Bewegung in die Verhandlungen zu kommen. So könnte erneut „Helikoptergeld“ in Form von Konsumschecks der Binnennachfrage als Rückgrat der US-Wirtschaft auf die Sprünge helfen. Mutmaßlich sollen Amerikaner mit einem Jahresgehalt von weniger als 75.000 US-Dollar erneut eine Summe von 1.200 US-Dollar erhalten, die sich sukzessive bis Einkommen über 99.000 auf null verringert. Bis zu dieser Grenze erhalten Familien zusätzlich 500 Dollar pro Kind. Um Einkommenssicherheit zu schaffen, will man für zusätzliche acht Woche an der erweiterten Arbeitslosenhilfe über wöchentlich 450 US-Dollar festhalten. Anschließend sollen Arbeitslose entweder vollen Lohnausgleich zu ihrer vorherigen Tätigkeit erhalten oder 600 US-Dollar pro Woche. Maßgebend ist hier die geringere Summe.

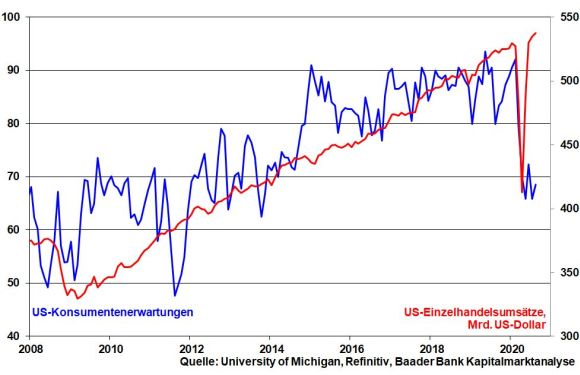

Die Angst der US-Politik ist groß, dass sich die Beschleunigung der Einzelhandelsumsätze als Scheunenbrand erweist. Denn die Konsumentenerwartungen halten sich hartnäckig auf dem niedrigsten Niveau seit Ende 2013.

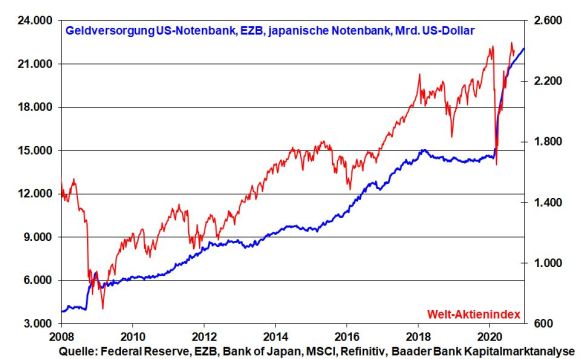

Die erste Enttäuschung der Finanzmärkte über das aktuelle Ausbleiben einer weiteren Geldflutung der Fed zeigt ihre Abhängigkeit vom schnöden Mammon. Dieses Bild vermittelt auch der Devisenmarkt mit einer Dollaraufwertung zum Euro. Beim Lesen zwischen den geldpolitischen Zeilen wird jedoch unzweideutig klar, dass die Liquiditätsschwemme anhält.

Auch die Bank of Japan hält am Kurs unbegrenzter Anleihekäufe fest. Selbst noch tiefere negative Leitzinsen sind nicht ausgeschlossen. Das Gegenstück, die Schuldenaufnahmen zur Konjunkturförderung, sicherte der neue japanische Premierminister Yoshihide Suga bereits zu.

Weltweit sind Anlagezinsen weiter keine attraktive Anlagealternative zu Aktien. Die weltweite Liquiditätsoffensive der Notenbanken bildet eine wirksame Rücklaufsperre für nachhaltige Aktienkonsolidierungen.

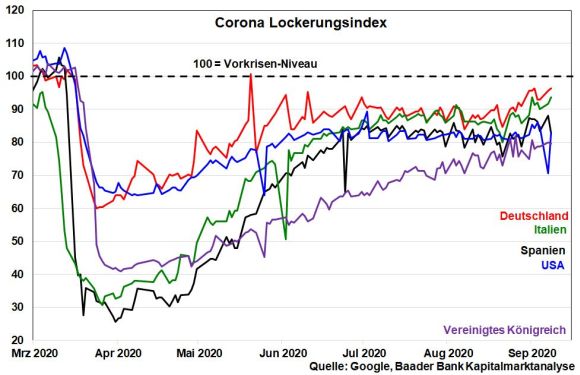

Anhand von mobilen Daten der Google COVID-19 Community Mobility Reports liefert der „Corona Lockerungsindex“ Bewegungstrends im Einzelhandel, in Lebensmittelgeschäften, Apotheken und am Arbeitsplatz. So lassen sich je nach Land wirtschaftliche Folgen der Eindämmungs- bzw. Lockerungsmaßnahmen erkennen. Nach Monaten der Stagnation schließen die großen Volkswirtschaften weiter zu ihren Vorkrisen-Niveaus auf.

Selbst eine Verschärfung der Virus-Situation im Winterhalbjahr kann die gute Aktienlaune nicht trüben. Viele Unternehmen haben sich auf Probleme in ihren Lieferketten eingestellt und Lagerbestände hochgefahren. Und die Regierungen werden auf steigende Neuinfektionen nur mit regionalen, nicht aber gesamtwirtschaftlichen Einschränkungen reagieren.

Zuletzt hellen auch weitere Fortschritte in puncto Corona-Impfstoff die Aktienperspektiven auf. Es verdichten sich Hinweise auf eine breite Verfügbarkeit gleich mehrerer Impfstoffe im I. Quartal 2021.

Während sich die Einschätzung der aktuellen Lage der deutschen Wirtschaft laut ZEW allmählich verbessert, dokumentiert der Anstieg der ZEW Konjunkturerwartungen auf den höchsten Stand seit Frühjahr 2000, dass die von Geld- und Fiskalpolitik kaltgestartete Konjunktur die wirtschaftlichen Dinge zukünftig schon richten wird. Auch die OECD erwartet einen weniger scharfen weltkonjunkturellen Einbruch (minus 4,5 statt minus sechs Prozent) als zunächst befürchtet.

In puncto Brexit treibt der britische Premierminister Johnson seinen Plan zur Aushebelung des EU-Austrittsabkommens mit seinem Binnengesetz voran. Alles nur eine Provokation, um einen besseren Deal von der EU zu erpressen? In der nächsten Woche steht die finale Abstimmung an. Es regt sich durchaus Widerstand gegen Johnson. Dennoch schließen die Finanzmärkte laut im Trend steigender Volatilität des britischen Pfunds bei ebenso nachgebendem Wechselkurs zum Euro ein Scheitern der Verhandlungen grundsätzlich nicht mehr aus. Das Reißen von Lieferketten und Exportbeeinträchtigungen müssen dann zwar einkalkuliert werden. Doch sind die Aktienmärkte mittlerweile auf einen No Deal-Brexit eingestellt. Und wenn sie Corona überlebt haben, wird auch der Brexit nicht zu nachhaltigen Aktienverwerfungen führen.

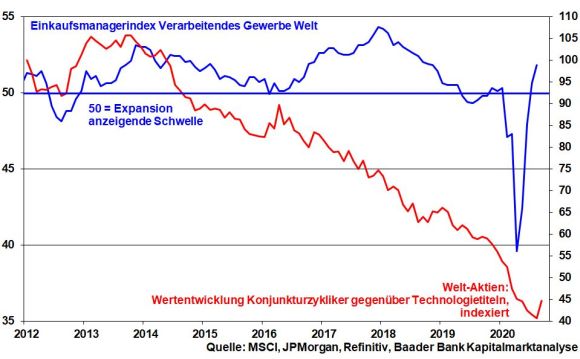

Laut Umfrage der Bank of America Merrill Lynch unter Fondsmanagern werden aktuell vor allem Tech-Werte aufgrund der hohen Bewertung gemieden. Damit zollen sie auch einer möglichen Wahl Bidens Tribut, dessen Lager die Branche regulieren will. Stattdessen finden im Rahmen einer Branchenrotation allmählich konjunktursensible Titel Anklang.

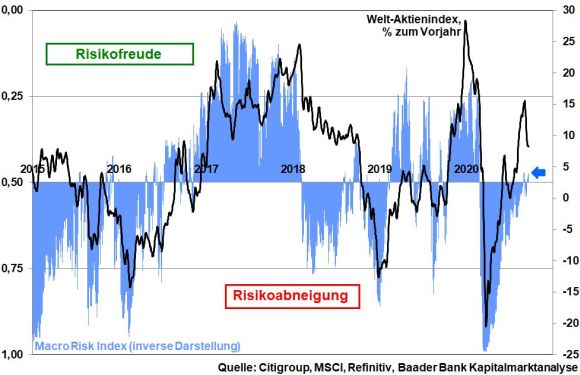

Insgesamt rechnen die Fondsmanager mit weiterhin stabilen Aktien. Diese Einschätzung kommt auch im Macro Risk Index der Citigroup zum Ausdruck, der sich - wenn auch nur zaghaft - im Bereich „Risikofreude“ festgesetzt hat. Werte größer als 0,5 signalisieren zunehmende Risikoscheu, Werte kleiner als 0,5 Risikofreude.

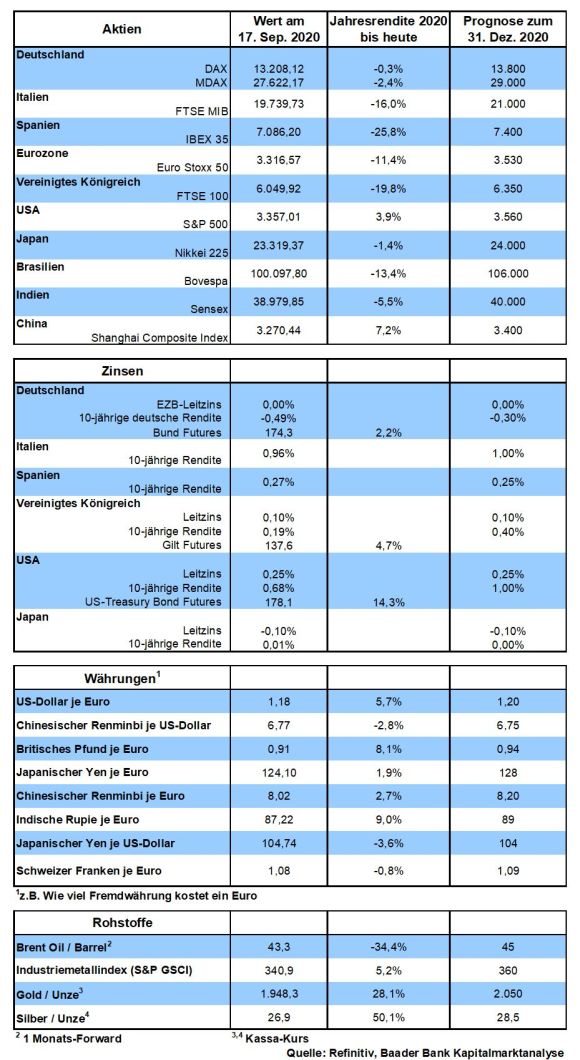

Charttechnisch befindet sich auf dem Weg nach oben der erste Widerstand bei 13.339 Punkten. Die nächste Barriere liegt bei 13.367. Auf der Unterseite liegen die ersten Unterstützungen bei 13.181, 13.156 und 13.080. Darunter geben die Marken bei 13.043 und 12.750 Punkten Halt.

In den USA signalisieren die Einkaufsmanagerindices für Industrie und Dienstleistungen begleitet von sich erholenden Aufträgen langlebiger Güter eine voranschreitende Konjunkturstabilisierung.

In der Eurozone setzt sich die Wirtschaftserholung gemäß Einkaufsmanagerindices für das Verarbeitende und Dienstleistungsgewerbe mit gebremster Dynamik fort.

In Deutschland erholt sich die Wirtschaft gemäß ifo Geschäftsklimaindex weiter, doch lässt der Aufwärtstrend nach. Laut GfK Konsumklimaindex hat die Binnenwirtschaft an Zugkraft gewonnen.

Es war einmal eine große, lange und innige Liebe zwischen den USA und Europa. Doch hat US-Präsident Trump bewiesen, dass auch alte Liebe rosten kann. Verschmäht und allein gelassen schaut sich die EU nach einer neuen Beziehung um und blickt dabei auf China. Peking scheint sich jedoch weniger für wa(h)re Liebe, sondern eher für eine platonische Beziehung mit Mitgift, ein Bratkartoffelverhältnis zu interessieren.

Die EU und China versuchen ja schon lange miteinander anzubändeln. Dazu diente kürzlich auch ein virtuelles Treffen, an dem der chinesische Staatspräsident, die EU-Kommissionschefin, der EU-Ratspräsident und - da Deutschland zurzeit die Ratspräsidentschaft innehat - die Bundeskanzlerin teilnahmen. Als Ergebnis hielt man diplomatisch freundlich fest: Wir sind in vielen Bereichen auf einem guten Weg. Würde man so etwas nach einem privaten Date sagen, wäre klar: Wir kommen nicht zusammen.

Grundsätzlich kann China sich mit einer Partnerschaft mit Europa Zeit lassen. Da Präsident Xi Jinping seit Aufhebung der Amtszeitbegrenzung auf Lebenszeit gewählt ist, kann er auf seine Chance für eine lohnenswerte Beziehung warten.

Nachdem Amerika Schluss gemacht hat, ist Europa durchaus anlehnungsbedürftig. Und das Corona-Virus hat noch einsamer und auch ärmer gemacht. Da kann - so die KP - die tröstende und gebende Hand Chinas doch nicht schaden. Geschenke in Form des Baus von Autobahnen, Bahnstrecken oder (Flug-)Häfen im Rahmen des Seidenstraßenprojekts erfreuen die europäische Seele.

Wer freute sich nicht, wenn einem so der Hof gemacht wird? Man ist dankbar und wird immer willfähriger. Im Zweifel für China. So werden Abhängigkeitsverhältnisse geschaffen, die Peking für eine gute eurasische Partie ausnutzen kann und schon ausnutzt. Denn während sich Chinas Unternehmen in der EU ziemlich frei bewegen können, steht zwischen denen der EU und dem Land der Mitte oft genug eine chinesische Mauer. Es gibt Markthürden wie die vorzügliche Behandlung eigener chinesischer Firmen bei Auftragsvergaben oder die langen Zertifizierungsverfahren für europäische Produkte. Der chinesische Finanzmarkt wurde erst dann für die ausländische Konkurrenz geöffnet, als der Kuchen schon an Inländer verteilt war.

Will ein ausländisches Unternehmen investieren, gibt es bislang Beteiligungsbeschränkungen, um bloß keine ausländische Mehrheit zuzulassen. Daneben zahlt man den chinesischen Markteintritt mit einem Technologietransfer, mit der Abgabe von eigenem Know-How. Umgekehrt hat Peking keine Hemmungen, mit großen staatlichen Beihilfen wie das heiße Messer durch die europäische Butter zu gehen.

Im Übrigen hat China auf seinem letzten Volkskongress in puncto Klimaschutz auf die Bremse getreten. Man ist sich bewusst, dass die von der EU angestrebten Klimaziele bis 2050 der chinesischen Produktion Kostenvorteile verschaffen. Als Entschuldigung verweist man dabei auf die USA, die aus dem Pariser Klimaabkommen ausgestiegen sind.

Dann gibt es da noch den zu kritisierenden Umgang Chinas mit Big Data.

Und wenn man in der EU oder Deutschland meint, den Umgang mit z.B. Hongkong oder Taiwan kritisch ansprechen zu müssen, gibt es keine Blumen oder Pralinen mehr, sondern Sanktionen.

Für Peking ist klar, wer die Hosen in einer Beziehung anhaben soll.

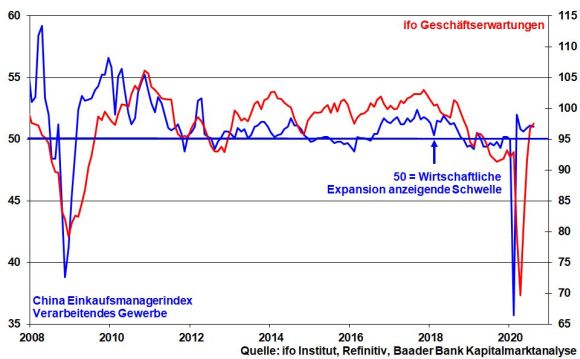

Natürlich ist der große chinesische Markt vor allem für deutsche Exporteure wichtig. Die ifo- Geschäftserwartungen zeigen eindeutige Parallelen zu chinesischen Frühindikatoren auf.

Dennoch dürfen EU und Deutschland nie ein Investitionsabkommen mit China um jeden Preis abschließen. Hat man sich einmal zu billig verkauft, hängt man wie ein Insekt am Fliegenfänger. Europa muss nicht um jeden Preis unter die Haube.

Und tatsächlich wächst in Europa zunehmend die Angst vor einer Abhängigkeit von China. Man tritt geschlossener und robuster auf. Man sieht in China nicht mehr nur den „liebevollen Partner“, sondern den "systemischen Rivalen".

Auch die Unternehmen verringern ihre Abhängigkeit von China. Das liegt aber zunächst an der Corona-Krise, die ihnen vor Augen geführt hat, dass globale Lieferketten verletzlich und daher zu diversifizieren sind. Aber auch der Zwist zwischen den USA und China, der Zollhürden und Sanktionen mit sich bringt, verringert die Bereitschaft, Vorprodukte allein aus China zu beziehen.

Grundsätzlich spricht nichts dagegen, dass sich beide Wirtschaftsräume eng miteinander verzahnen, allerdings nur mit gleichen Rechten und gleichen Pflichten. Marktwirtschaftliche und auf dem Völkerrecht basierende Prinzipien, faire Freihandelsregeln, ein zweifelsfreier Investitionsschutz und die Akzeptanz unabhängiger multilateraler Institutionen als Streitbeileger sind Bedingungen für eine Partnerschaft. Europa reicht China die Hand, nicht das Standbein. Eine Lex China darf es nicht geben.

Ohnehin hat Europa einiges zu bieten, theoretisch zumindest. Auch ohne die renitenten Briten sind 27 EU-Länder stark. Das gilt sowieso für die Kaufkraft des großen EU-Binnenmarkts. Aber man muss auch praktisch bereit sein, dieses Gewicht in die Welt-Waagschale zu werfen und den Wettbewerb mit China auf allen Ebenen aufzunehmen. Mit Kakophonie und Uneinigkeit betreibt Europa eigene Wehrkraftzersetzung und macht sich in einer wenig herzlichen Welt zum langfristig billigen Übernahmeobjekt, zum Heimchen am Herd.

Wenn der wirtschaftliche Riese EU ein politischer Zwerg bleibt, wird am Ende auch seine ökonomische Größe gestutzt.

Die EU muss sich endlich ihres Wertes bewusstwerden. Schon in der griechischen Mythologie hat sich Zeus unsterblich in Europa verliebt. Als Stier verwandelt, entführte er sie auf seinem Rücken. Dieses Mal sollte man es China aber nicht so einfach machen, sondern sich zieren, also den Preis für eine Verbindung hochtreiben. Und wer weiß, wer ab Januar im Weißen Haus sitzt? Vielleicht kann Europa mit Amerika über Bande spielen, eine mögliche Wiederannäherung als Druckmittel gegen China einsetzen und auch umgekehrt.

Wer aber von anderen geliebt werden will, muss zuerst lernen, sich selbst zu lieben. Doch leider sind hier bei Europa arge Zweifel angebracht.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Europas Suche nach einer neuen Liebe" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Tech-Werte Prügel überstanden? Alles auf die FED? Chance für Späteinsteiger?" finden Sie auf der Website von Der Aktionär TV.

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.roberthalver.de/Newsletter-Disclaimer

Zentrale in Unterschleißheim bei München