23. August 2019

23. August 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Selten sind Notenbanken von der Politik so unter Zugzwang gesetzt worden wie aktuell. Daher ist der geldpolitische Umgang mit politisch eigenverschuldeten Krisen wie Handelskrieg oder Brexit Kardinalthema des Treffens internationaler Notenbanker auf dem diesjährigen Fed-Symposium in Jackson Hole, Wyoming. Um ihr Selbstbestimmungsrecht muss vor allem die US-Notenbank kämpfen. Die konjunkturschädigenden Attacken des amerikanischen Präsidenten zwingen die Fed zu zinspolitischen Abwehrreaktionen. Das bringt ihr im Zweifel den Vorwurf ein, Trumps Erfüllungsgehilfe zu sein. Ungeachtet der Politisierungsverdächtigungen räumt sie jedoch dem Kampf gegen Abschwung und Inflationsschwäche - gemäß ihrem Auftrag - Priorität ein. Zurzeit preist der Finanzmarkt sogar mehr als zwei US-Leitzinssenkungen ein.

Die Kritik der US-Regierung an der US-Notenbank reißt nicht ab. US-Handelsminister Wilbur Ross wirft der Fed auch noch vor, für die jüngste US-Dollar-Aufwertung u.a. gegenüber dem chinesischen Renminbi mitverantwortlich zu sein. Mit diesem politischen Druck soll die Fed in den Währungsabwertungskrieg gegen China und Europa eintreten. Festzustellen ist, dass die jüngste Abwertung des chinesischen Renminbi tatsächlich nur der Höhepunkt einer seit Anfang 2018 schleichenden Schwäche gegenüber wichtigen Handelswährungen ist. Und sicher hat der US-Dollar auch wegen der neun US-Notenbankzinserhöhungen gegenüber wichtigen Handelswährungen aufgewertet. Insgesamt gerieten damit US-Exporteure im globalen Preiswettbewerb in die Defensive.

US-Präsident Trump fordert zur US-Konjunkturentlastung „Leitzinssenkungen um mindestens einen Prozentpunkt, begleitet von ein bisschen geldpolitischer Lockerung (QE)“. Offensichtlich hält er amerikanische Geldpolitik für ein - besser, sein - Wunschkonzert. Trotz einer sich handelsseitig abschwächenden Weltkonjunktur, die über Umsatzeinbußen internationaler US-Konzerne auch als Bumerang in die USA zurückkommt, kämpft die Fed mit verbalakrobatischer Zinssenkungsrhetorik noch gegen die Vorwürfe der politischen Beeinflussbarkeit und des Wahlhelfers an. Tatsächlich regt sich noch offener Widerstand vereinzelter Fed-Mitglieder gegen verstärkte Zinserleichterungen.

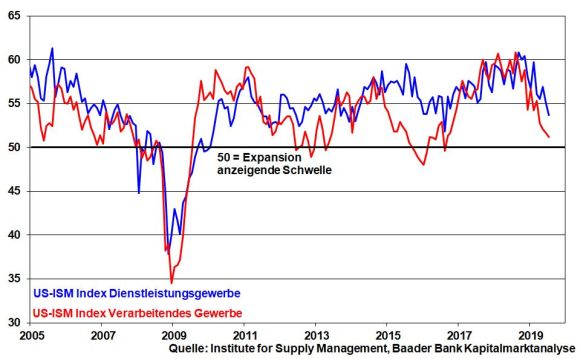

Auf das schwierige Konjunkturszenario muss die Fed mit Blick auf ihren Auftrag jedoch frühzeitig reagieren. Laut Protokoll ihrer letzten geldpolitischen Sitzung (Fed Minutes) diente bereits die Zinssenkung im Juli als Versicherung gegen eine Verlangsamung der Investitionsbereitschaft amerikanischer Unternehmen, die explizit unter dem Handelsstreit zu leiden haben. Der binnen Jahresfrist markante Dynamikverlust in der US-Industrie wird immer stärker durch zunehmende Eintrübungen im US-Dienstleistungssektor ergänzt. Beide Entwicklungen lassen die Fed zinspolitisch nicht kalt.

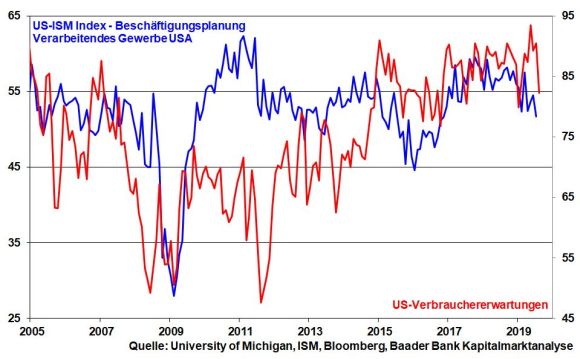

Denn Ansteckungseffekte für die US-Binnenkonjunktur bleiben nicht aus. Die sich eintrübende Beschäftigungssituation in der Industrie verfehlt ihre Wirkung auf nachgebende Verbrauchererwartungen nicht mehr. Schwächelt der Arbeitsmarkt, schwächelt schließlich auch der Konsum als wichtigster amerikanischer Wirtschaftsfaktor.

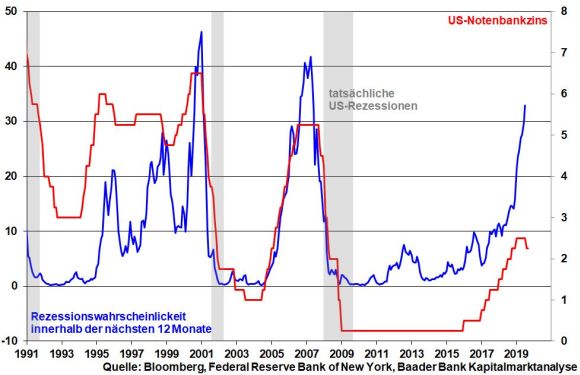

Vor diesem Hintergrund liegt die Rezessionswahrscheinlichkeit in Amerika laut New York Fed bereits bei deutlich über 30 Prozent. Das ist ein Niveau, das die vergangenen beiden Rezessionen 2001/2002 und 2008/2009 treffsicher vorhergesagt hat. Insofern muss die US-Notenbank für durchgreifende Zinsreduktionen bereitstehen.

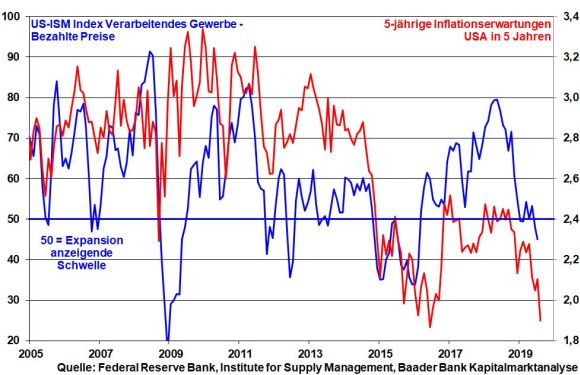

Die mangelnde Preissetzungsmacht der amerikanischen Zulieferer unterstreicht ohnehin die Desinflationierung Amerikas.

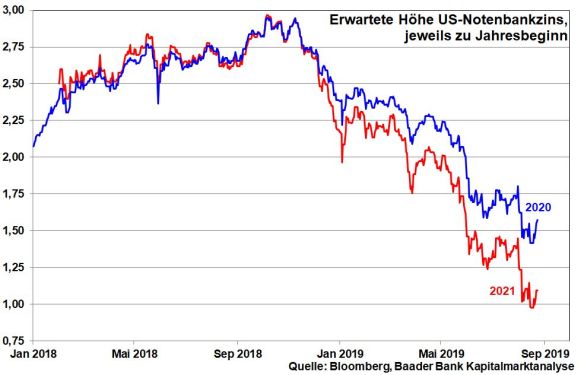

Daher haben die Finanzmärkte auf der kommenden Fed-Sitzung am 18. September eine weitere Zinssenkung um 0,25 Prozentpunkte fest eingepreist. Anschließend rechnen sie mittlerweile mit jeweils zwei weiteren Zinsnachlässen auf 1,5 Prozent bis Anfang 2020 und 1,0 Prozent bis Anfang 2021. Nach der politischen Konjunkturschädigung muss die Geldpolitik wieder Aufbauarbeit leisten.

Die Fed selbst bereitet eine weitere Runde quantitativer Lockerung vor. Laut Fed Minutes kommt die US-Notenbank zu der Einschätzung, dass sie ihre Liquiditätsschwemme in den vergangenen zehn Jahren sogar „noch aggressiver“ zur Konjunkturstabilisierung hätte einsetzen können, weil manche befürchteten ökonomischen Kosten ausgeblieben seien. Infolgedessen könnte dieses Instrument zukünftig bestimmter und vorausblickender eingesetzt werden, wenn es die wirtschaftlichen Umstände rechtfertigen. Wenn das kein Türöffner ist.

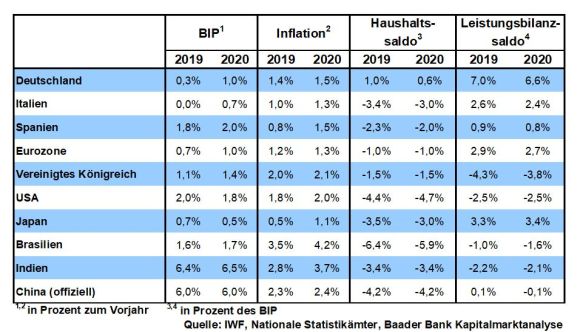

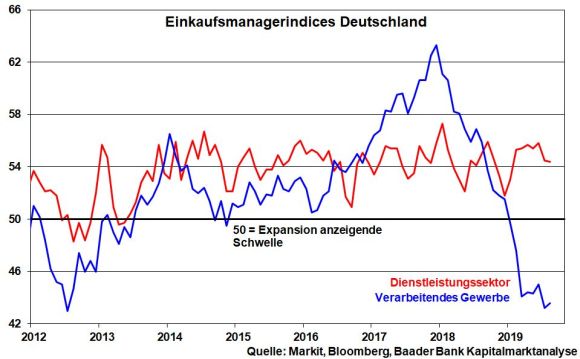

Der Anlegerfokus liegt momentan auf der angeschlagenen Konjunktur. Die deutsche Industriestimmung befindet sich auf dem Niveau der Euro-Krise von 2012, leidet also an Depressionen. Die Entlassungen in den klassischen Industriebranchen passen in das eingetrübte Bild. Auch der bislang so robuste Dienstleistungssektor schwächelt zunehmend. Laut Bundesbank ist die deutsche Wirtschaft in der Rezession angekommen.

Dass sich die Bundesregierung jetzt unter immensem Handlungsdruck sieht, verdeutlicht der Umgang mit der „schwarzen Null“. War diese vor zwei Wochen noch eine heilige Kuh, betätigen sich immer mehr Politiker als Messerschleifer.

Es rächt es sich bitter, dass Berlin in den guten Konjunkturjahren über Wirtschaftsreformen keine Vorsorge für schlechte Zeiten getroffen hat. Die Sozialprogramme werden von nun an zu schweren Fixkosten. Das hinter vorgehaltener Hand in Windeseile von Bundesfinanzminister Scholz vorbereitete 50-Mrd.-Konjunkturpaket zur Standortverbesserung ist viel zu klein, kommt zu spät und setzt zu wenig auf schnelle (Unternehmens-)Steuersenkungen, mit denen Deutschland wieder konkurrenzfähig würde. Um den jahrelangen Investitionsstau zu beheben reicht keine Kosmetik. Es geht vielfach um Kernsanierung. Wenn es mit negativen Zinsen im Augenblick Brei vom Himmel regnet, muss die Wirtschafts- und Finanzpolitik einen ganz großen Löffel haben und essen, essen, essen. Wer bei diesen Konditionen, die in anderen Ländern sogar „Zinsneid“ auslösen, nicht ordentlich in die deutsche Infrastruktur, in das volkswirtschaftliche Vermögen und damit in die Zukunftsfähigkeit - aber nicht in wahlpopulistischen Schnick-Schnack - investiert, hat den Nobelpreis für ökonomische Ignoranz verdient.

Planwirtschaftliche Instrumente wie Mietpreisbremse und Mietpreisdeckel lindern übrigens nicht die Wohnungsnot. Im Gegenteil, sie sind ein Investitionshindernis für private Investoren, die dann z.B. Sanierungsmaßnahmen zum Klimaschutz immer weniger stemmen können. Man hätte schon vor Jahren die Liegenschaften des Bundes, der Länder und der Kommunen für den Wohnungsbau freigeben und das Baurecht aus seinem bürokratischen Jahrhundertschlaf wecken müssen. Denn in der Marktwirtschaft gilt: Gibt es mehr Angebot, fallen die Preise.

Und statt vor den drei ostdeutschen Landtagswahlen wahlpopulistische Diskussionen über die Verhinderung von Negativzinsen für Anleger anzuzetteln, hätte die Politik schon längst die deutsche Vermögensbildung kernsanieren müssen. Das haben selbst Länder in Europa gemacht, die nicht der „Marktradikalität“ verdächtig sind. Sie wissen, dass diätöses Zinssparen der sichere Weg für zukünftig erhöhte staatliche Sozialleistungen ist. Denn auch Nullzinsen verhindern keine Altersarmut. Die ideologischen Scheuklappen müssen abgenommen und die Vorsorge mit Aktien gefördert werden. Allein schon aus Sicht der Dividendenrendite lohnen sich Aktienengagement.

Ebenso bleibt die politische Unsicherheit in Europa hoch. Mit seinem Vorschlag, den Backstop - Notlösung, die die Briten in einer Zollunion an die EU bindet, wenn Zollkontrollen zwischen dem EU-Mitglied Irland und dem britischen Nordirland anders nicht zu verhindern sind - neu zu verhandeln, beißt Boris Johnson bei der EU auf Granit. Die von Merkel und Macron in den Raum gestellte und von Johnson mit „Wir schaffen das“ ebenso aufgeworfene Lösungsfindung binnen 30 Tagen ist reine Utopie. Sie dient beiden Seiten vor allem der Suggestion der Kompromissbereitschaft, um nach einem No Deal-Brexit am 31. Oktober die Hände jeweils in Unschuld zu waschen. Johnson geht es primär darum, die Conservative Party bei der nächsten Wahl nicht zum Vorteil der Brexit Party untergehen zu lassen. Unmittelbare ökonomische und soziale Folgeschäden durch hohe Zölle für EU-Exporte, einem Logistikchaos an den Grenzen, Engpässen bei Lebensmitteln sowie Medikamenten und steigender Arbeitslosigkeit verniedlicht die britische Regierung bislang. Ohne Lösung im Brexit-Streit wird Halloween in diesem Jahr besonders grauenvoll.

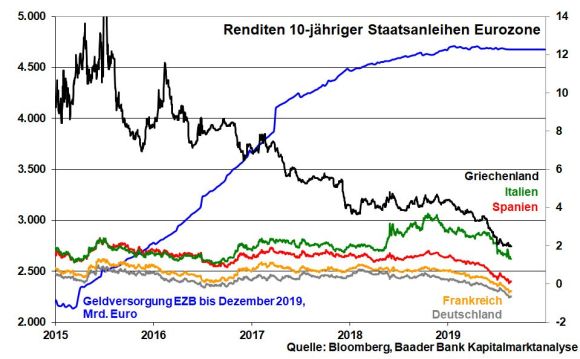

In Italien stehen die Zeichen offenbar auf eine neue Regierung aus 5-Sterne-Bewegung und Sozialdemokraten (PD). Dieses Bündnis ist eine Notallianz von zwei zerstrittenen Parteien, die aber eint, Neuwahlen zu verhindern, bei der die Lega von Matteo Salvini nach Umfragen deutliche Zuwächse erzielen würde. Grundsätzlich wird diese Koalition weder in puncto Stabilität noch Wirtschaftsreformen große Sprünge machen. Die Finanzmärkte betrachten die italienische Regierungskrise mit Gelassenheit. Sie erwarten ohnehin, dass die EU ihr Spardiktat gegenüber Italien lockert, um einem Konfrontationskurs mit folgender römischer Finanzkrise und dann Eurosklerose aus dem Weg zu gehen. Als Staatsschulden-Financier wird die EZB liquiditäts- und zinspolitisch ebenso in Erscheinung treten wie die Fed und damit den Aktienmarkt - wie derzeit zu beobachten - stützen.

Aus Sentimentsicht bleibt die Verunsicherung unter den Anlegern grundsätzlich hoch, was in einer niedrigen Investitionsquote von US-Fondsmanager und Kursabsicherungen institutioneller Anleger zum Ausdruck kommt. Abgesehen von technischen Gegenreaktionen ist es für das Ende der aktuellen Korrektur noch zu früh.

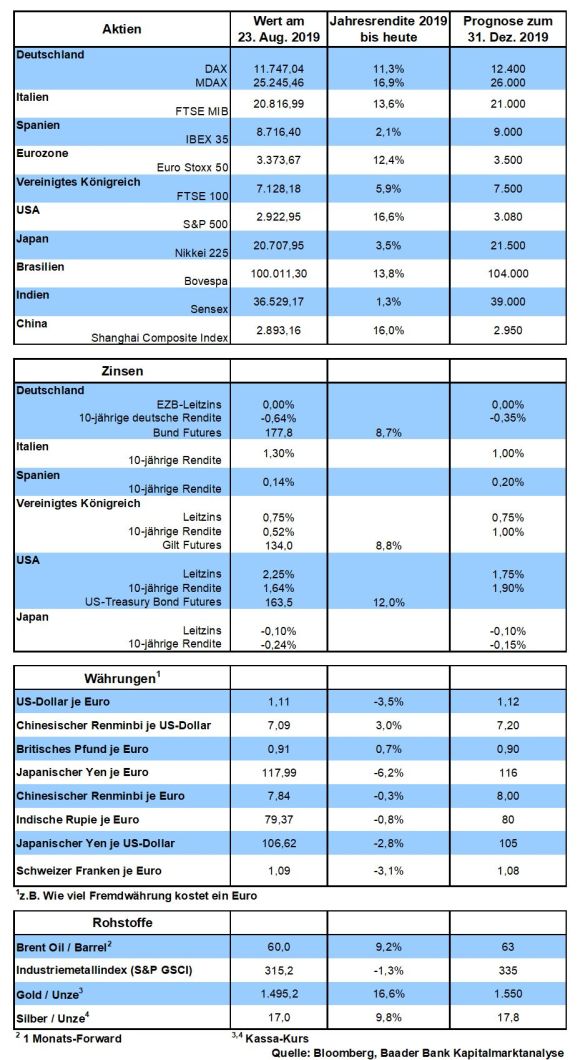

Bei fortgesetzter Erholung trifft der DAX auf Widerstände bei 11.866 und 11.926 Punkten. Werden diese durchbrochen, nimmt der Index Kurs auf die Marke bei 12.115. Setzt sich die Korrektur fort, trifft der Index an der 200-Tage Linie bei aktuell 11.656 sowie der Marke 11.621 auf erste Unterstützungen. Darunter folgen weitere Haltelinien bei 11.450 und 11.190 sowie 11.111 Punkten.

In China stehen die Industriegewinne weiter unter Druck. Auch wenn sich in den USA die Auftragseingänge langlebiger Güter zuletzt stabilisieren konnten, signalisiert der Einkaufsmanagerindex der industriereichen Region Chicago keine wesentliche Erholung. Auch die Konsumentenstimmung nimmt laut University of Michigan und Conference Board immer mehr Schaden.

In der Eurozone bleibt das Wirtschaftsvertrauen laut EU-Kommission stark angeschlagen. Entsprechend hartnäckig hält sich im August die Desinflation.

In Deutschland unterstreicht der ifo Geschäftsklimaindex den desolaten deutschen Konjunkturzustand. Verschärft wird diese Misere durch eine laut Einzelhandelsumsätzen und GfK Konsumklimaindex allmählich auch an Rückenwind verlierende Binnenkonjunktur.

Die Liebe des Landes der unbegrenzten Möglichkeiten zu Schulden ist mindestens so groß wie die von Romeo zu Julia. Egal, ob Auto-, Studenten- oder Baukredite, die US-Bürger sind bis Oberkante Unterlippe verschuldet. Auch Vater Staat feiert jedes Jahr neue Schuldenorgien? Mutiert also der amerikanische Weißkopfseeadler bald zum Pleitegeier?

Wann immer es um die Rettung des Vaterlands geht, zeigen Demokraten und Republikaner gleichermaßen ein Herz für Schulden. Franklin D. Roosevelt beseitigte mit dem New Deal die große Wirtschaftsdepression der 30er Jahre. John F. Kennedy ist auf Pump vor den Sowjets auf dem Mond gelandet. Ronald Reagan rüstete das „Reich des Bösen“ kreditfinanziert tot und kreierte den legendären Wirtschaftsaufschwung der 80er. George Bush Senior sicherte im Golfkrieg die Ölversorgung aus dem Mittleren Osten und sein Junior ließ mit Hilfe von Schulden die nur in seiner Einbildung vorhandenen Massenvernichtungswaffen im Irak beseitigen. Mit „Yes We Can Debt“ rettete Barack Obama das US-Finanzsystem vor dem Armageddon. Und aktuell geht es Donald Trump um Standortverbesserung: „America First“ und „China and Europe Second“.

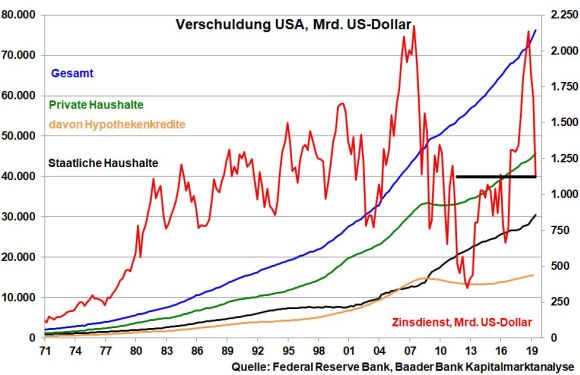

Bevor man die Schulden in nackten Zahlen betrachtet, sollte ein Sauerstoffzelt bereitstehen. Die Staatsverschuldung beträgt aktuell mehr als 22 Bio. US-Dollar. Seit Ende des II. Weltkriegs hat sie sich verhundertfacht. Während schon Reagan die Schuldenlast um 120 Prozent gesteigert hat, präsentierte sich Obama als Schuldenkönig mit plus 10 Bio. Auch Trump hat seit Antritt im Weißen Haus schon über zwei Bio. neue Kredite angehäuft. Und dabei ist der Großkredit für den Kauf von Grönland noch nicht einmal eingerechnet.

Von seiner Schuldensucht kommt Amerika so wenig los wie der Fuchs von seinem Verlangen nach Gans. Ansonsten bricht die kreditabhängige US-Wirtschaft zusammen wie ein Kartenhaus bei Wind.

Bei Kreditgebern schrillen spätestens dann die Alarmglocken, wenn die Staatsverschuldung die Wirtschaftskraft eines Landes überschreitet. Amerika liegt mittlerweile bei 106 Prozent. Dem Frohsinn der Gläubiger ist es auch nicht zuträglich, dass Amerika seine Kreditverpflichtungen liebend gern weginflationiert. Die schöne offizielle US-Inflation ist nicht wahr, die inoffiziell wahre nicht schön.

Bei solch zerrütteten Finanzverhältnissen verlassen Gläubiger normalerweise ähnlich schnell das Schulden-Haus wie Mäuse, wenn die Katze kommt. Das zeigt sich in Argentinien, wo nach einer erneuten Kapitalflucht die nächste Staatspleite droht.

Ohnehin, für den chinesischen Drachen ist es im Kampf mit Uncle Sam um die Weltherrschaft reizvoll, seine fast zwei Bio. US-Staatspapiere auf den Rentenmarkt zu werfen wie Ramschware auf den Wühltisch. Wie schmerzhaft wäre es für Washington, wenn in der Folge stark steigende Kreditzinsen die überbordende amerikanische Schuldenlast untragbar machte?

Sind das nicht alles überzeugende Gründe für eine amerikanische Finanzkrise? Warum sollte eine Kapitalflucht aus den USA ausgeschlossen sein? Geht also die Supermacht USA unter wie das Römische Reich nach den Angriffen der Germanen? Kommt der Adler als Truthahn auf den Opfertisch der Chinesen? Tatsächlich, alle Jahre wieder und besonders 2019 wird die Pleite der USA in den dunkelsten Farben an die Wand gemalt.

Da die USA deutlich mehr importieren als sie exportieren, haben sie gegenüber den Außenhandelspartnern ein Handelsbilanzdefizit. China und Europa - das auch kein inniges Verhältnis mehr zu Amerika hat - mögen darüber klagen, dass sie als Ausgleich für mehr gelieferte harte Ware nur mit Papier, mit US-Staatsanleihen, abgefunden werden. Doch wenn die Exportländer nicht bereit sind, diese weiterhin zu akzeptieren, schneiden sie sich ins eigene Export-Fleisch. Exportnationen kommen weiterhin an buntem Papier so wenig vorbei wie der Club-Besucher am Türsteher.

Übrigens, selbst China ist zur großen Freude Trumps nicht in der Lage, eine amerikanische Finanzkrise auszulösen. Denn dann würde die Fed wie Michael Jordan in seinen besten Tagen als Basketballspieler für jeden Dollar verkaufte US-Staatsanleihen zwei auffangen. Der chinesische Finanzkrieg gegen die USA wäre nur ein Sturm im Wasserglas. Die US-Notenbank würde zwar zum noch größeren Hauptaktionär Amerikas. Na und, Hauptsache die amerikanischen Kreditzinsen bleiben billig.

Überhaupt, der US-Dollar ist die Weltleitwährung. Kauft irgendwer irgendwo in der Welt auch nur einen Sack Weizen oder ein Barrel Öl, erhält Amerika - ob gewollt oder ungewollt - einen Kredit.

Sicher, so manches Land, das mit Amerika hadert, hat ein hohes Interesse an einer anderen Leitwährung, um der erzwungenen Dollar-Abhängigkeit zu entfliehen und um Trump eins auszuwischen. Entsprechende Bemühungen sind durchaus zu beobachten. Und je schwächer der Dollar ist, umso weniger attraktiv sind amerikanische Schuldtitel. Doch bräuchte eine Währungsalternative einen starken dahinterstehenden Staat. Ernsthaft kommt dafür nur China in Frage.

Doch um den Yuan in den Währungs-Olymp zu hieven, um Dollar und Amerika finanz- und geopolitisch möglichst viel Wasser abzugraben, müsste Peking seine planwirtschaftliche Wechselkursbestimmung aufgeben. Zurzeit darf der Yuan einen von der chinesischen Notenbank täglich vorgegebenen Kurs nur in einer bestimmten Spanne über- oder unterschreiten. Der Yuan ist also nicht wie der Dollar frei wie ein Vogel, sondern eher bewegungsarm wie ein Wellensittich im Käfig. Würde allerdings Peking die Tür vom Käfig öffnen, würde der Yuan marktwirtschaftlich völlig gerechtfertigt dramatisch gegenüber anderen Handelswährungen aufwerten. Das will Exportweltmeister China bestimmt nicht.

Vor diesem Hintergrund sind weder US-Dollar noch Schulden-Amerika verloren. Im Gegenteil, die Fakten sprechen für sich: Obwohl die Gesamtverschuldung seit der Immobilienkrise 2018 um 50 Prozent gestiegen ist und immer mehr in eine Vertikalbewegung nach oben übergeht, ist der Schuldendienst aufgrund der seitdem gefallenen Kreditzinsen in etwa gleichgeblieben.

Finanzkrise sieht anders aus. Alle Jahre wieder und auch 2019 geht Amerika nicht pleite.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Mietpreisbremse und Mietpreisdeckel als Instrumente gegen die deutsche Wohnungsnot" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Erwarten die Börsianer zu viel von den Notenbanken?" finden Sie auf der Website von Der Aktionär TV.

Nutzen Sie den Service auf Baader Bondboard!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München