15. März 2019

15. März 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Auch zwei Wochen vor dem offiziellen Scheidungstermin Großbritanniens von der EU am 29. März ist das Risiko eines No Deal-Brexit noch nicht abgewendet. Nachdem das Londoner Parlament Premierministerin Mays Brexit-Deal zum zweiten Mal und ein Ausscheiden aus der EU ohne Abkommen abgelehnt haben, haben die Abgeordneten jetzt eine Verlängerung des Austrittsdatums nach Artikel 50 des EU-Rechts beantragt. Die Frage ist wie lange und mit welcher Begründung. Denn die EU will keine inhaltsleere Problemvertagung. Ein finaler Show Down ist noch nicht abzusehen.

Nach einem beispiellosen Abstimmungsmarathon sprechen sich die britischen Abgeordneten für eine Verlängerung der Austrittsfrist über den 29. März hinaus aus. Fraglich ist, unter welchen Bedingungen eine Fristverlängerung zustande kommt und welche Laufzeit sie haben wird. Nachdem die EU Großbritannien bereits im Rahmen des ursprünglichen Brexit-Deals weit entgegengekommen ist, würde sie bei einer inhaltsleeren Verlängerung massiv an Glaubwürdigkeit einbüßen und in anderen EU-Ländern womöglich schlafende Austritts-Hunde wecken. Zwar hat die EU den Briten zuletzt weitere Zugeständnisse in der Irland/Nordirland-Frage in Form eines „rechtlich verbindlichen Instruments“ gemacht. So soll Großbritannien auch bei Nicht-Lösung der Grenzfrage dennoch nicht auf unabsehbare Zeit und ohne jegliches Mitbestimmungsrecht in der EU gefangen bleiben. Doch ist diese Maßnahme als präventive Reinwaschung der EU von späterer Schuld zu betrachten. Im Falle eines No Deal-Brexit will sich Brüssel nicht den Vorwurf machen lassen, nicht alles versucht zu haben, um eine einvernehmliche Lösung zu finden.

Mit einer Fristverlängerung zunächst bis zum 30. Juni kann Premierministerin May jetzt den konservativen Abgeordneten - insbesondere den Brexit-Anhängern - die Pistole auf die Brust setzen, bei einer dritten Abstimmung bis spätestens 20. März doch noch für ihren bislang unbeliebten Brexit-Deal zu stimmen.

Ansonsten droht eine lange Brexit-Verschleppung, die zur Folge haben könnte, dass Großbritannien zum Ärger der Europa-unfreundlichen Brexit-Anhänger an der Europawahl teilnehmen müsste. Vor allem aber steigt die Gefahr, dass eine ausgedehnte Fristverlängerung ohne Einigung zwischen der EU und Großbritannien einen Exit vom Brexit zur Folge haben könnte. Dann bliebe Großbritannien zum Schrecken der Brexit-Anhänger schließlich doch noch in der EU.

Diese Perspektive dürfte den einen oder anderen Brexit-Befürworter im Parlament durchaus zum Umdenken bewegen, lieber den May-Deal als gar keinen Austritt zu akzeptieren. Dann müsste man sich unbequemen Fragen in seinem Europa-unfreundlichen Wahlkreis stellen und eventuell um die Wiederwahl fürchten.

Tatsächlich scheint der Widerstand gemäß den bisherigen Abstimmungsergebnissen zu Mays Brexit-Deal - erste Abstimmung vom 15. Januar: 432 Gegenstimmen zu 202 Ja-Stimmen; zweite Abstimmung vom 12. März: 391 zu 242 - zu bröckeln.

Würde der Brexit-Deal vom Parlament schließlich abgesegnet, würde die EU einer Brexit-Verschiebung auf ihrem Gipfel am 21./22. März ohne Zweifel zustimmen. Immerhin käme es zu einem geordneten Brexit und die schlimmsten wirtschaftlichen und politischen Verwerfungen in der EU wären verhindert.

Wird Mays Deal ein drittes Mal vom Parlament abgelehnt, wird es wohl angesichts einer parlamentarischen No Deal-Ablehnung zu einer längeren Fristverlängerung von 12 bis 18 Monaten kommen. Grundsätzlich hat die EU Interesse an einem Übereinkommen, benötigt aber eine gesichtswahrende Begründung.

Nach dreimaliger Abstimmungsniederlage sollte Frau May allein schon aus politischer Hygiene zurücktreten und damit den Weg für Neuwahlen freimachen. Das wäre die hinreichende Bedingung für die EU-Staaten, einer ausgedehnten Fristverlängerung des Austritts zuzustimmen. Hierbei denkt die EU auch strategisch. Sie setzt bei den Briten auf den Faktor Einsicht. Denn mit einer langen Fristverlängerung würde ebenso die Brexit-Unsicherheit steigen. Die damit verbundenen wirtschaftlichen Eintrübungen mit nachgebenden Immobilien- und Wertpapierpreisen sowie Unternehmensinvestitionen, mehr Arbeitslosen und steigender Inflation bei gleichzeitig immer kritischerer medialer Berichterstattung würden die Forderung nach Neuwahlen und/oder einem zweiten Brexit-Referendum immer lauter werden lassen. Eine zweite Abstimmung hat das Londoner Parlament zwar klar abgelehnt. Doch im Zeitablauf könnte die Kraft des wirtschaftlich Faktischen zu einem anderen Ergebnis führen. Bei einer Neubefragung - so die Hoffnung der EU - würden die Briten mehrheitlich ins Bremain-Lager wechseln. Das Thema Brexit wäre ad acta gelegt.

Sicherlich ist auch ein unkontrollierter No Deal-Brexit nicht auszuschließen. Sollte es hierzu kommen, kann und soll man Reisende nicht aufhalten. Schließlich hatten die Briten über zwei Jahre Zeit, um einen geordneten, klug durchdachten Rückzug aus der Europäischen Union vorzubereiten. Ein Stück weit ist jeder auch seines eigenen Glückes Schmied. Die Börsen wären von einem No Deal-Brexit sicher not amused. Aber nach ein paar wilden Tagen an der Börse wird man sich auch daran gewöhnt haben. Denn zumindest wäre die Unsicherheit beendet. Man hätte ein Ergebnis, den No Deal-Brexit.

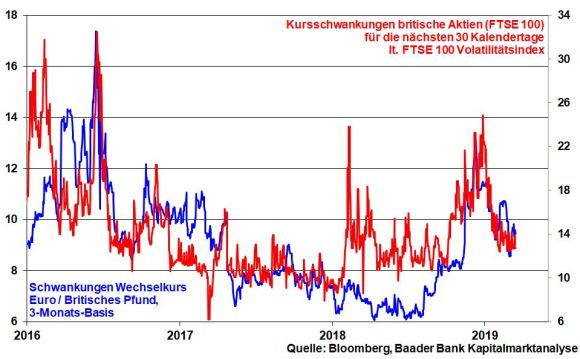

Grundsätzlich jedoch wird eine vernünftige Lösung angesichts der rückläufigen Volatilität am britischen Aktienmarkt und beim Wechselkurs Pfund gegenüber Euro immer noch eingepreist.

Selbst wenn jetzt frühestens im April mit einem Gipfeltreffen zwischen Trump und dem chinesischen Präsidenten Xi Jinping zur Unterzeichnung eines Handelsabkommens zu rechnen ist, sind die Signale dennoch insgesamt weiterhin positiv. Für Optimismus sorgen Aussagen des chinesischen Notenbank-Chefs Yi Gang, wonach die USA und China kurz vor dem Abschluss eines Währungsabkommens stehen. Demnach will sich China zu einer transparenten Währungspolitik bekennen und von künstlichen Abwertungen des Renminbi zur eigenen Export-Unterstützung absehen, auch nicht zur Kompensation von weniger günstigen Handelsbedingungen mit den USA.

Allerdings ist nicht auszuschließen, dass Anleger die guten Nachrichten für Gewinnmitnahmen an den Aktienmärkten nutzen. Insofern ist zunächst mit einer erhöhten Volatilität zu rechnen, die sich im Rahmen einer anschließenden weltkonjunkturellen Stimmungsaufhellung, damit einhergehenden fundamentalen Aufwärtsrevisionen bei Unternehmensgewinnen mit wieder ansteigenden Aktienkursen beruhigt.

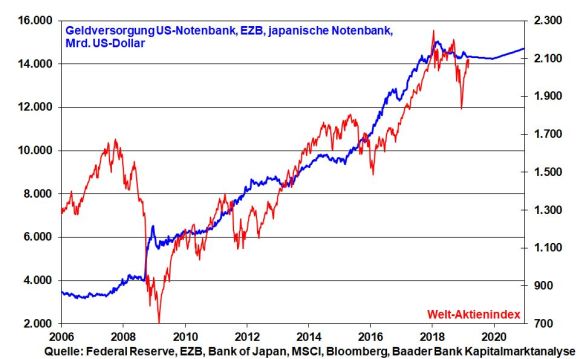

Ohnehin bleibt die weltweit freizügige Geldpolitik des Anlegers bester Freund. Neben abebbender Zinsangst droht auch liquiditätsseitig kein Ungemach. Da die Fed ihren Liquiditätsabzug Ende des Jahres beenden will, die EZB ihre rekordhohe Liquiditätsausstattung mindestens beibehält und ein Ende der Liquiditätsschwemme der Bank of Japan ohnehin nicht in Sicht ist, bleibt das geldpolitische Sicherheitsnetz für die Aktienmärkte engmaschig gespannt.

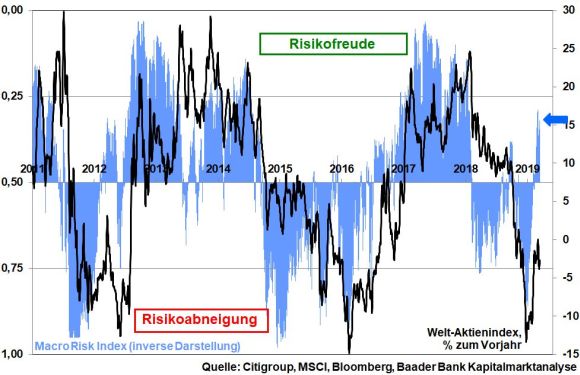

Auf Sentimentebene hielt die Ernüchterung nach den Gewinnmitnahmen an den Aktienmärkten der Vorwoche nur kurz. Auch wenn sich Langfrist-Investoren gemessen an der neutralen Investitionsquote unter US-Fondsmanagern noch vorsichtig verhalten, nutzten insbesondere institutionelle Anleger die kurzfristig fallenden Kurse für eine Verstärkung ihrer bullischen Positionierung an den Terminmärkten. Mehr Risikofreude signalisiert auch der von der Citigroup veröffentlichte Macro Risk Index mit einem aktuellen Indexwert von rund 0,32. Indexwerte von größer als 0,5 deuten auf zunehmende Risikoabneigung und Werte kleiner als 0,5 auf steigende -freude hin.

Auf der Oberseite trifft eine Erholung zunächst bei 11.696 Punkten auf ersten Widerstand. Kann dieser überschritten werden, sind Kursgewinne bis zu den Barrieren bei 11.848, 11.999 und schließlich 12.072 möglich. Bei erneuten Kursrücksetzern findet der DAX zunächst an der Marke bei 11.500 Halt. Darunter befinden sich die nächsten Unterstützungen bei 11.442, 11.371 und 11.309 Punkten.

Auf politischer Ebene werden die EU-Staaten auf dem EU-Gipfel am 21. März einer wie auch immer gearteten Fristverlängerung in puncto Brexit zustimmen und damit zunächst Brisanz aus den Aktienmärkten nehmen.

In Japan manifestiert sich die Konjunkturflaute in erneuten Exportrückgängen, während der Einkaufsmanagerindex für das Verarbeitende Gewerbe eine Schrumpfung der Industrietätigkeit anzeigt. Damit verstärkt sich der Desinflationstrend, so dass kein Ende der ultralockeren japanischen Geldpolitik in Sicht ist.

In den USA signalisieren stagnierende Industrieaufträge einen konjunkturellen Fehlstart in das Jahr und auch der Einkaufsmanagerindex der Philadelphia Fed deutet auf anhaltenden Gegenwind hin. So wird die US-Notenbank ihren Leitzins auf ihrer Sitzung unter Verweis auf leicht gesenkte Konjunktur- und Inflationsprognosen nicht erhöhen und sich auch zukünftig von der zinspolitisch „geduldigen“ Seite zeigen.

In der Eurozone bleibt die Industriestimmung laut Einkaufsmanagerindex angeschlagen, während das Pendant für den Dienstleistungssektor immerhin auf Stabilisierung hindeutet. In Deutschland setzen die unter Finanzanalysten ermittelten ZEW Konjunkturerwartungen ihren zaghaften Stabilisierungstrend fort.

Amerika hat seinen Wirtschaftszenit hinter sich. Selbst im chinesischen Wirtschaftsmärchen erscheint immer häufiger die böse Abschwung-Hexe. Knüppel zwischen die weltkonjunkturellen Beine werfen vor allem der egozentrische Handelskrieg oder ein an Monty Pyton erinnernder Brexit-Prozess.

Auch die Notenbanker fürchten eine nachhaltige Wirtschaftsabkühlung, für die früher oder später ein heißer sozialer Preis zu zahlen wäre. Daher lässt die Fed mittlerweile die Finger weg von weiteren Zinserhöhungen und stellt Ende 2019 - deutlich früher als geplant - auch ihre Liquiditätsverknappung ein. Angesichts der letzten heftigen Zinserhöhungsrunde, in deren Folge zuerst die Aktien und dann aus psychologischer Verängstigung die Realwirtschaft einbrachen, will sich die Fed nicht ein zweites Mal die Finger verbrennen. US-Notenbankpräsident Powell ist auch eine Art Psychotherapeut.

Instabilität ist nicht mehr nur auf die ach so „unzüchtige“ amerikanische Notenbank begrenzt. Auch Chinas Notenbank hat längst ihre Stabilitätshüllen fallengelassen und zeigt sich in ihrer prallen nackten, konjunkturstützenden Schönheit. Sie muss markante Steuersenkungen, Infrastruktur- und Rüstungsinvestitionen sowie umfangreiche Kreditprogramme finanzieren, damit der chinesische Konjunkturdrache wieder faucht oder besser gesagt, ein perspektivloses Millionenheer arbeitsloser Wanderarbeiter nicht auf dumme Gedanken kommt und auf Krawall gebürstet wird. Diese wirtschaftsfreundliche Liquiditätsmedizin heilt auch chinesische Aktienwunden, die dann über Vermögenssteigerungen die Konsumlaune der Chinesen heben.

China wird häufig vorgeworfen, westliches Industrie-Know How zu kopieren. Sicher ist, dass sie die westliche Notenbank-Technik geklaut haben. Im Vergleich zur ersten Variante wird sich darüber niemand beschweren, denn China ist weltkonjunkturell nicht weniger bedeutend als Amerika.

Die EZB betreibt zwar weiterhin „Stabilitätspolitik“, doch ist damit zuvorderst (sozial-)politische Stabilität in der Eurozone gemeint. Die EZB ist ähnlich wie Pattex, Uhu oder Pritt: Im Falle eines Falles klebt die EZB wirklich alles. Kollateralschäden weiterer Konjunktureintrübungen könnten die französischen Gelbwesten zu einer paneuropäischen Gelb-Epidemie machen, so dass nationale Egoismen, Abschottung und Eurosklerose leichtes Spiel hätten. Wenn es also wirtschaftlich hinten und vorne nicht reicht und sozial prekär ist, muss die Finanzpolitik über Konjunkturprogramme und Sozialleistungen dagegenhalten. Da die Euro-Staaten diese Mittel jedoch nicht haben, müssen trotz Überschuldung weitere Neuschulden her. Dabei halten Fiskal- und Geldpolitik zusammen wie Old Shatterhand und Winnetou: Damit keine neue Schuldenkrise droht, die die Eurozone in die ewigen Jagdgründe befördert, holt Häuptling Mario Draghi die Friedenspfeife raus und sorgt für zinsgünstige Kreditbedingungen. Damit verhindert man nicht zuletzt einen exportschädlichen, zu starken Euro.

Das Preisumfeld gibt dieser sozialpolitischen Befriedung der EZB alle Unterstützung. So will sich das Inflationsziel von zwei Prozent in der Eurozone laut Notenbankpräsident Draghi selbst 2021 nicht einstellen. Da ist es doch geradezu die heilige Pflicht der EZB, stimulierend einzugreifen.

Hierbei wird kein Euro-Land die Hand beißen, die gibt. So hat die EZB den deutschen Staatshaushalt saniert. Und hätte die EZB die Euro-Schuldenkrise nicht eingedämmt, hätten wir heute längst gemeinschaftliche Euro-Anleihen. Dann müsste Deutschland gemäß dem Motto der Musketiere „Einer für Alle“ für alle anderen mit schlechterer Bonität ausgestatteten Euro-Länder und mit dem Preis eines eigenen Zinsrisikoaufschlags haften. „Euro-Mann, geh Du voran“ ist da schon besser.

Und in Europa werden zukünftig noch viel mehr Schulden gemacht. Man muss ihnen nur die höheren Weihen verleihen. Ähnlich wie Gammelfleisch mit neuem Etikett zu Premiumfleisch wird, werden neue Schulden zu guten Schulden aufgewertet. Wer will schon über neue Staatskredite meckern, die für Steuersenkungen, moderne Logistik, Bildung, schnelle Netze und Digitalisierung ausgegeben werden. Damit stärken die Euro-Länder ihre Position im globalen Wettbewerb. Denn die europäische Industrie wird durch Standortverbesserungen in Amerika und China brutal angegriffen, die dort - man höre und staune - über hohe Haushaltsdefizite finanziert werden. Gleiches Recht für alle.

Weiter wird man in Europa argumentieren, dass sich an diese staatlichen Basisinvestitionen private Zusatzinvestitionen anschließen und so insgesamt für Arbeitsplätze, Konsum und Steuereinnahmen sorgen. Was für ein fantastischer Beitrag zum sozialen Euro-Frieden, oder?

Da unsere Welt keine Rezession, keine schweren Sozialverwerfungen oder Schuldenkrise mehr aushält, wird es nie mehr irgendwo wirklich hohe Zinsen und Renditen geben. Die zinsdrückende Planwirtschaft der internationalen Geldpolitik ist eine Schallplatte mit Sprung.

Diejenigen, die jetzt meinen, dass Geldpolitik ihr Pulver verschossen hat, sollten noch einmal nachdenken. Haben die Zentralbanken nicht bereits in den letzten 10 Jahren einen unglaublichen Pragmatismus gezeigt? Sollten wirklich alle konjunkturellen und damit sozialen Stricke reißen, wird es weitere Quantensprünge geben. Sind flächendeckend deutliche Negativzinsen wirklich unmöglich, um jeden Konsumenten zum Konsum und jedes Unternehmen zu Investitionen zu zwingen, weil geparktes Geld ansonsten an Wert verliert? In diesem Falle wäre zwar Bargeld theoretisch der Notausgang ohne Zinsverlust. Doch wird schon lange - selbst beim Internationale Währungsfonds - darüber nachgedacht, dieses Schlupfloch zur Sackgasse zu machen. Entweder wird Bargeld immer weniger verfügbar gemacht und/oder in seiner Verwendung dramatisch eingeschränkt und/oder als Zahlungsmittel mit einer Art Strafsteuer belegt. Die Erfahrung lehrt, dass solche Denkmodelle zunächst zwar als fixe Idee abgetan werden. Doch danach gelten sie als überlegenswert und schließlich sind sie alternativlos.

Der Brandbeschleuniger bei der allmählichen Bargeldabschaffung wird sein, dass damit Drogenhandel, Steuerhinterziehung und Schwarzarbeit wirkungsvoll bekämpft werden.

„Money for nothing“ der von mir sehr verehrten Dire Straits bleibt der Evergreen aller Notenbanken. Zinssparer hören dagegen einen permanenten Trauergesang: Spiel mir das Lied vom Zins-Tod.

Das ist die neue geldpolitische Normalität. Grämen wir uns nicht, sondern machen wir das Beste daraus: Statt Zinssparen ist Aktiensparen angesagt. Hierbei sind regelmäßige Ansparpläne ein wunderbares Instrument.

Es gibt Schlimmeres als eine Liquiditätshausse.

Der wöchentliche Kapitalmarkt-Ausblick mit dem Titel "Wann ist das absurde Brexit-Theater vorbei?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Hier muss man massiv investieren" finden Sie auf der Website von Welt.

Beim wöchentlichen Newsletter „Bond Markets“ stehen Anleihen im Vordergrund. Der Baader Bank Anleihe-Experte Klaus Stopp berichtet über Höhen und Tiefen am internationalen Rentenmarkt und kommentiert ausgewählte aktuelle Themen. Sie finden im Newsletter Informationen zum Markt für Staats- und Unternehmensanleihen sowie ausführliche Beiträge zu neu emittierten Anleihen. Das Informationsangebot wird ergänzt durch direkte Links zum umfangreichen Kursangebot und den Analyse-Funktionen auf Baader Bondboard.

![]()

Nutzen Sie den Service auf Baader Bondboard und abonnieren Sie kostenlos weitere Newsletter der Baader Bank!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für Ihre Kunden einen Mehrwert – bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und 450 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München