13. September 2019

13. September 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Captain Kirk vom Raumschiff Enterprise und Mario Draghi haben eine Gemeinsamkeit: Die Unendlichkeit. So wie Kirk unendlich ans Ende des Universums reist, so scheint jetzt auch Draghi kurz vor seinem Amtsende eine unendlich lockere Geldpolitik anzustreben. Nur neun Monate, nachdem Draghi das Ende von Zinssenkungen und Anleiheaufkäufen versprach, vollzieht die EZB jetzt eine 180 Grad-Wende. Zur konjunkturellen und Schulden-Rettung der Eurozone feuert Draghi die „Dicke Berta“ ab. Damit tritt die EZB in das zum Zweck der Währungsschwäche betriebene Lockerungs-Konzert anderer großer Notenbanken ein.

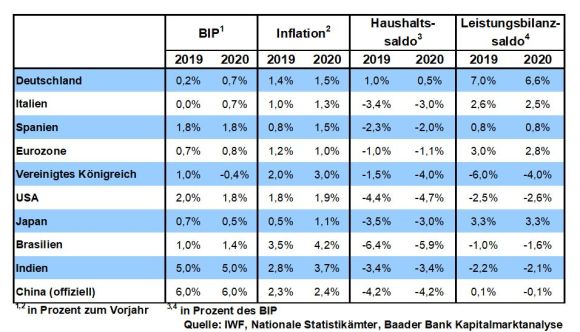

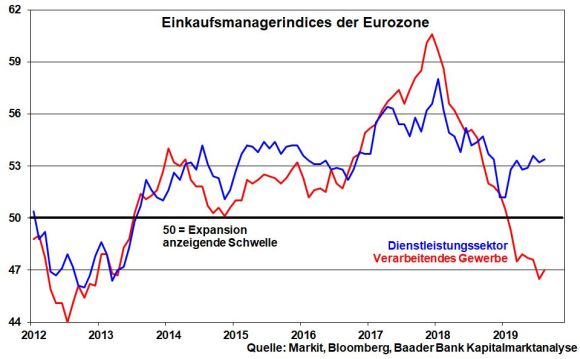

Auf der Pressekonferenz nach der letzten EZB-Sitzung betonte Notenbankpräsident Draghi die zunehmenden Rezessionsrisiken für die Euro-Wirtschaft, die aus den Handelskonflikten und der Gefahr eines No Deal-Brexit herrühren. Zwar zeigt sich der Dienstleistungssektor (noch) widerstandfähig. Umso deutlicher befindet sich jedoch das Verarbeitende Gewerbe der Eurozone auf Schrumpfungs-Kurs, insbesondere bei frühzyklischen Investitionsgütern. Konsequenterweise verringert die EZB ihre Wachstumsprojektionen: 2019 1,1 statt 1,2 Prozent, 2020 1,2 statt 1,4 Prozent und 2021 unverändert 1,4 Prozent.

Auch die Desinflationsbekämpfung verläuft weiter enttäuschend, so dass die EZB ihre Inflationsprojektionen senkt: 2019 1,2 statt 1,3 Prozent, 2020 1,0 statt 1,4 Prozent und 2021 1,5 statt 1,6 Prozent. Damit macht die Notenbank unmissverständlich klar, dass sie ihr Inflationsziel von zwei Prozent langfristig für nicht erreichbar hält. Diese Einschätzung bestätigen auch die Finanzmärkte mit ihren abwärts gerichteten Inflationserwartungen, die Folge der weltkonjunkturbedingten Preiseinbrüche bei Rohöl und Industriemetallen sind.

Angesichts der robusten Inflationsschwäche verzichtet die EZB auf eine zeitliche Vorabfestlegung für mögliche Zinserhöhungen, für die sie bislang die zweite Jahreshälfte 2020 angepeilt hatte.

Stattdessen sollen die Leitzinsen auf ihrem gegenwärtigen Niveau oder sogar noch niedriger ausfallen, bis sich die Inflation robust und konsequent beim Zwei-Prozent-Ziel stabilisiert. Angesichts der verhaltenen Inflationsprojektionen kann dies frühestens 2022 der Fall sein. Und da die EZB mit robust meint, auch ein kurzfristiges Überschießen der Inflation zuzulassen, verschiebt sich der Zeitraum noch weiter nach hinten.

Die EZB verkennt, dass die niedrigen Zinsen kaum Hebelwirkung auf die reale Wirtschaft haben. So sind trotz mehrjähriger Null-Leitzinsen Frühindikatoren wie die wegweisenden ifo Geschäftserwartungen sogar gefallen. Was zum konjunkturellen Knotenplatzen fehlt, ist das wirtschaftspolitische Gegenstück zur Geldpolitik. Leider sind die Rahmenbedingungen der europäischen Standorte nicht ausreichend positiv, um befriedigende Unternehmensinvestitionen auszulösen. Immerhin wirkt die EZB zinspolitisch - auch wenn sie es nie zugeben würde - einer konjunkturschwächenden Euro-Aufwertung entgegen, nachdem die US-Notenbank und die People’s Bank of China ihren Exportwirtschaften mit Währungs-Dumping bereits auf die Sprünge helfen. Und nach Bekanntgabe der zinspolitischen Maßnahmen der EZB hat der US-Präsident via Tweet der Fed in seiner unnachahmlichen Art erneut nahegelegt, es der EZB mit Ultraniedrigzinsen gleichzutun.

Ihre geldpolitische Dynamik verstärkt die EZB zukünftig auch über die Wiederaufnahme ihrer monatlichen Wertpapieraufkäufe, dem Euro-QE 2. Zwar kauft sie ab November 2019 mit monatlich 20 Mrd. weniger als die 30 Mrd. Euro auf, die die Finanzmärkte für ein Jahr erwarteten. Doch es gibt keine zeitliche Beschränkung, die EZB kauft „so lange wie nötig“ auf. So etwas nennt man Gummiparagraph. Das Hauptanliegen der Notenbankkäufe dürfte es sein, einer neuen Euro-Schuldenkrise vorzubeugen, indem z.B. starke Finanzakteure gegen Schuldenländer wie Italien spekulieren. Denn gegen die Bazooka der EZB ist kein Kraut gewachsen. Damit ist für die Euro-Staaten noch für lange Zeit eine Neuverschuldung zu historisch günstigsten Zinsen gesichert. Oberste Priorität hat die Stabilität der Eurozone.

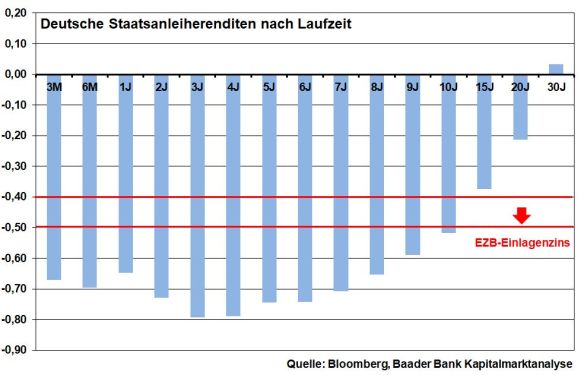

Expansiv ist daneben zu werten, dass die EZB den Einlagenzins - er stellt die Renditebegrenzung dar, bis zu der die EZB Staatstitel aufkaufen kann - von minus 0,4 auf minus 0,5 senkt. So kann sie auch wieder verstärkt deutsche Staatspapiere aufkaufen, deren Renditen bis zur Laufzeit von 15 Jahren unterhalb der bisherigen Kaufgrenze liegen.

Hiermit verbindet die EZB die Absicht, dass Anleiheinvestoren auf längere, renditeattraktivere Laufzeiten außerhalb Deutschlands ausweichen und so deren Renditen im Zeitablauf noch weiter drücken.

Die EZB will zwar zukünftig ein Staffelsystem einführen, so dass Banken nur noch auf einen Teil der bei der EZB geparkten überschüssigen Liquidität Strafzinsen zahlen müssen. Doch trotz dieser Entlastungsmaßnahmen werden Banken ihre Zinsertragsbelastung zunehmend an ihre Kunden weitergeben, die mit noch weniger Zinsattraktivität und/oder höheren Bankgebühren konfrontiert sind. Wer spart, spart sich zukünftig noch schneller arm. Zinssparen heißt de facto Altersarmut.

Und je länger das Zins-Schlaraffenland für Kreditnehmer anhält, umso schwerer wird es, jemals wieder auf Umkehr zu schalten. Diesen Zinsschock hielte das überschuldete und kreditzinsverwöhnte Finanzsystem nicht mehr aus. Es ist davon auszugehen, dass es - solange die Eurozone existiert - keine restriktive Zinspolitik mehr geben wird.

Der Zins als effektives Steuerungsinstrument fällt immer weiter aus. Wenn Geld derart billig ist, wird der Anlagenotstand die Immobilienpreise weiter ansteigen lassen. Überhaupt, es werden unzählige Fehl- und Modeinvestitionen getätigt, die bei höheren Zinskosten zu Recht unterblieben.

Ebenso wird auf unabsehbare Zeit die Reformfaulheit von Schuldenländern gefördert, die weiter keinen Zwang verspüren, mit Standort- auch Finanzstabilitätsverbesserungen herbeizuführen. Müßiggang ist aller Laster Anfang, doch in Europa wird er belohnt. Die Planwirtschaft der EZB verhindert alle marktwirtschaftlichen Wunden. So haben die rekordniedrigen Anleiherenditen in Italien mit Bonität so wenig zu tun wie Sommer mit Winter.

Nicht zuletzt dürfte Draghi mit den geldpolitischen Lockerungsübungen das Ziel verfolgen, seiner Nachfolgerin Christine Lagarde ein geldpolitisch fragwürdiges Entree zu ersparen. Sie führt sozusagen „nur“ aus, was Draghi vorgegeben hat. La „mère monètaire“ hat damit Carte Blanche.

Da Zinsvermögen als Alternative das bisher bereits erreichte Erbärmlichkeitsniveau noch weiter unterschreitet, nimmt der Appetit für Aktien der Eurozone zu. Die Liquiditätshausse war, ist und bleibt lebendig.

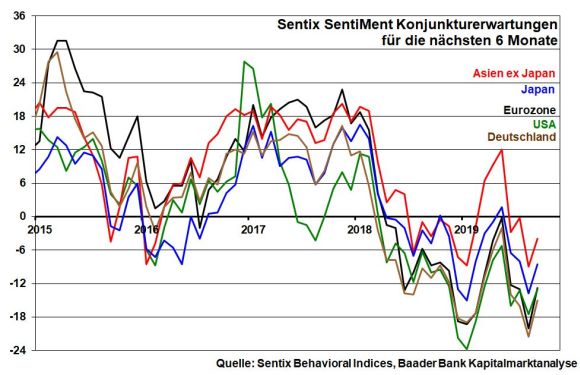

Obwohl die aktuellen Krisenherde nicht befriedet sind, widmen sich die Finanzmärkte den Silberstreifen. So werden Anfang Oktober die Handelsgespräche zwischen China und Amerika wiederaufgenommen. China deeskaliert, nimmt einzelne US-Waren von Handelszöllen aus und prüft doch tatsächlich die Wiederaufnahme des Imports von US-Agrargütern. Und Trump verschiebt anlässlich des 70. Jahrestags der Volksrepublik China als „Geste des guten Willens“ die von 25 auf 30 Prozent geplante Zollerhöhung auf China-Importe vom 1. auf den 15. Oktober. Es ist sogar die Rede von einem Übergangs-Handelsabkommen, bei dem die USA einen Teil ihrer Importzölle zurücknehmen oder mindestens verzögern, wenn China sich im Gegenzug zum Schutz geistigen Eigentums bekennt und den Importstopp von US-Agrargütern aufhebt. Schon diese Handelshoffnungen sorgen für eine merkliche Stabilisierung der Sentix SentiMent Konjunkturerwartungen für die nächsten 6 Monate über alle globalen Wirtschaftsregionen hinweg.

Und noch ein wenig Hoffnung: Nachdem Trump seinen Sicherheitsberater John Bolton entlassen hat, haben sich die Bedingungen für eine geopolitische Entspannung verbessert, die eine weniger falkenhafte US-Außenpolitik sowie eine Deeskalation im Atomkonflikt mit dem Iran bedeuten könnte.

Doch wohin entwickelt sich der Brexit? Es ist nicht völlig auszuschließen, dass die Rechtsexperten der Regierung eine Lücke in dem Gesetz finden, das Johnson zur Verlängerung der Brexit-Frist zwingt. Die könnte er dann ausnutzen, um keinen Verlängerungsantrag stellen zu müssen. Ebenso könnte die EU eine Verlängerung der Austrittsfrist verwehren, wenn Johnson keine Gründe dafür auflistet. Dann wäre er aus dem Schneider und könnte die EU für den No Deal-Brexit verantwortlich machen. Allerdings ist sich Brüssel der langfristigen Bedeutung dieser möglichen Legende für den nächsten britischen Wahlkampf sehr bewusst.

Die versprochenen rosaroten Landschaften, die Boris Johnson auch bei einem Austritt ohne Abkommen versprochen hat, wurden nun von der Regierung selbst als dreiste Lüge entlarvt. In einem Arbeitspapier mit dem Namen „Project Yellowhammer“ erwartet sie, dass es zu Versorgungsengpässen, steigenden Preisen für Lebensmittel und Medikamente sowie öffentlichen Unruhen kommt. Und sollte das Oberste Gericht in London am 19. September urteilen, dass die Zwangspause des britischen Parlaments gesetzeswidrig ist und Johnson Königin Elizabeth II. falsche Tatsachen zur Durchsetzung eigener Brexit-Interessen vorgespiegelt hat, dürfte die Conservative Party bei den Wählern weiteren Schaden nehmen.

Vor diesem für Johnson peinlichen Hintergrund geben die Finanzmärkte ihre Hoffnung auf eine wie auch immer geartete Brexit-Lösung noch nicht auf. Auf einmal ist eine Backstop-Lösung nur für Nordirland wieder im Gespräch, was unter Premierministerin May noch als Teufelszeug galt: So würde Großbritannien zwar aus der Europäischen Zollunion austreten können, Nordirland bliebe jedoch Mitglied.

Aus Sentimentsicht zeigt sich bei den Anlegern eine positive Stimmungswende. Für eine Fortsetzung der Aufwärtsbewegung spricht, dass insbesondere US-Anleger in das Bullen-Lager wechseln. Fondsmanager müssen dann ihre noch niedrige Investitionsquote bis Ende September deutlich erhöhen, um ihren Kunden zeigen zu können, dass sie die Rallye nicht verpasst haben.

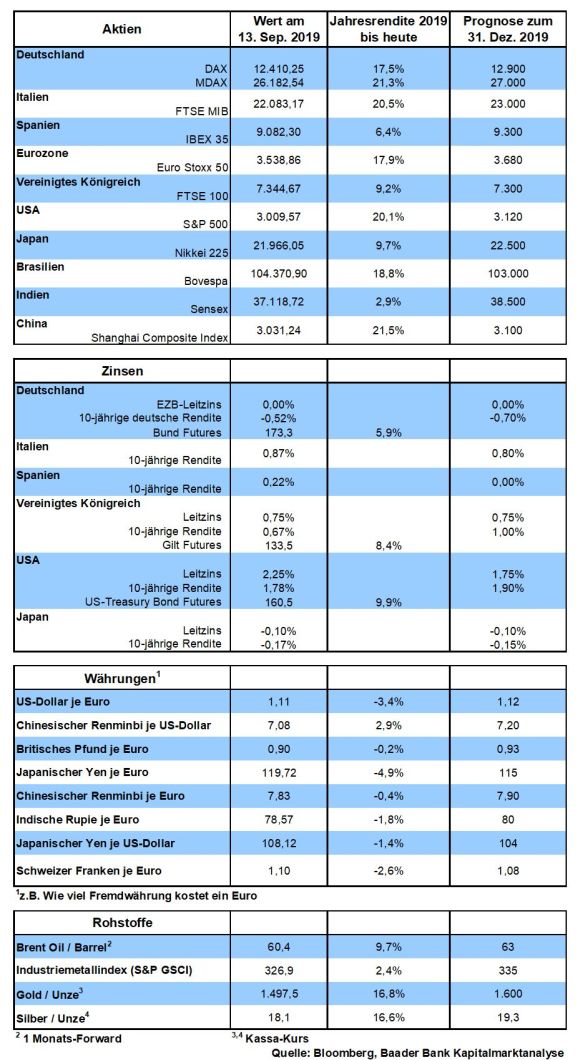

Der DAX trifft bei fortgesetzter Erholung bei 12.500 Punkten auf ersten Widerstand. Wird dieser durchbrochen, nimmt der Index Kurs auf die Marken bei 12.600 und darüber 12.657. Kommt es zu einer Gegenbewegung nach unten, trifft der Index bei 12.254 auf Unterstützung. Darunter folgen weitere Haltelinien bei 12.035 und 12.000 Punkten.

In China stabilisieren sich die Industrieproduktion und Einzelhandelsumsätze auf niedrigem Niveau. Die Bank of Japan wird die Finanzmärkte auf weitere Lockerungsmaßnahmen vorbereiten.

In den USA ist die Industriestimmung laut Einkaufsmanagerindex der Philadelphia Fed angeschlagen. Der volatile Seitwärtstrend der Baubeginne und -genehmigungen signalisiert keine Konjunkturunterstützung vom US-Immobilienmarkt. Um weiteren konjunkturellen Reibungsverlusten entgegenzuwirken, wird die Fed auf ihrer Sitzung die Leitzinsen ein zweites Mal senken.

In Deutschland zeigen die ZEW Konjunkturerwartungen keine schnelle Besserung der Wirtschaftseintrübung an.

In den 90er Jahren war ich Autoanalyst. Etwas Größeres gab es für mich nicht, durfte ich doch die bedeutendste Branche Deutschlands begutachten. Während damals deutsche Autos Kultstatus besaßen, bauten andere nur Fortbewegungsmittel oder wie von vielen böse formuliert „Reiskocher“. Und wie auf dem Petersburger Pferdemarkt zur Zarenzeit war man gezwungen, auf der IAA in Frankfurt präsent zu sein. Ansonsten gehörte man nicht zur Automotive Community. Auch die privaten Besucher rissen sich früher um Eintrittskarten wie heute um die neuesten Produkte von Apple. Bemerkenswert, wie sich die (deutsche) Automobilbranche mittlerweile gewandelt hat.

Auf der IAA 2019 fehlen viele Große, Toyota, Renault oder Fiat Chrysler. Ebenso haben die emotionalen Marken Ferrari, Bentley, Maserati, Lotus und Aston Martin die Ausfahrt zur Automesse verpasst. Zunächst haben Dieselskandal, Handelskrieg und Weltwirtschaftsabschwung die Auto-Lust zwangsgebremst. Während die Gesamtbranche in die Rezession gefallen ist, muss man Rückgänge deutscher Autobauer in Amerika und China um mehr als 20 Prozent sogar als Depression bezeichnen. Und das Ende der Sackgasse ist noch nicht abzusehen.

Daneben werden Statussymbol, Freiheit oder Selbstverwirklichung immer weniger mit dem Auto verbunden. Ein ähnlicher Demonstrationseffekt lässt sich alternativ mit einem teuren Smartphone erreichen. Und in Großstädten hat man keine Lust mehr auf das Glücksspiel „Wer findet einen Parkplatz“.

Mit immer mehr Rabattschlachten versuchen die Autohersteller dagegen anzustinken. Die Konsequenz jedoch sind deutlich getrimmte Gewinnerwartungen. Auch die Dieselskandale werden noch viel Geld kosten.

Dabei wird gerade jetzt dringend Geld gebraucht. Die Verschärfungen der weltweiten Abgasgrenzwerte und die bei E-Autos vorgepreschte Konkurrenz erfordern drastische Investitionen: Allein bei VW über 40 Mrd. Euro. Als Massenmarktproduzent hat kein deutscher Autobauer mehr Konkurrenz aus Asien/China, aber auch aus Europa zu befürchten. In diesem Segment ist die Liebe nun einmal flüchtiger als im Premiumsegment. Volkswagen ist regelrecht gezwungen, mit dem E-Auto ID.3 so erfolgreich zu sein wie früher mit Käfer und Golf.

Insofern droht ein brutaler Preiswettbewerb. Renault will bereits in weniger als fünf Jahren ein E-Auto unter 10.000 Euro anbieten. Das ist eine Kampfansage.

Leider stehen deutsche Autokäufer E-Autos ähnlich kritisch gegenüber wie Formel 1-Fahrer der Geschwindigkeitsbegrenzung. Und je länger sich Deutschland beim Infrastrukturaufbau mit Ladesäulen an der Schnecke orientiert, umso mehr halten sich die Zweifel der Kunden, gerade mit Blick auf Langstreckenfahrten und Termindruck.

Vor allem wird eine zerstörerische gesellschaftspolitische Debatte über eine der führenden deutschen Industriebranchen geführt. Zunächst wurde die deutsche Dieseltechnologie von der Politik selbst in die Schrottpresse gefahren. Dabei stoßen die neuen Euro-6d-temp-Diesel nicht mehr Stickoxide aus als vergleichbare Benziner, womit sich auch das Fahrverbot in Innenstädten erledigt hat. Doch dem herrschenden Zeitgeist wie der Esel der Karotte folgend, fehlt leider der Berliner Segen für konsequente Weiterentwicklungen der deutschen Dieseltechnologie.

Ohnehin spricht so mancher ideologisch im Fell gefärbte Öko-Klassenkämpfer gerne mit gespaltener Zunge. Die Klimabilanz des elektrischen Fahrens hängt doch auch von der Art des eingesetzten Stroms ab. Hallo, nur, wenn mit Öko-, nicht Gas- oder Kohlestrom geladen wird, sinken die CO2-Emissionen insgesamt auf null. Übrigens, die E-Batterie ist hoch toxischer Sondermüll. Und so mancher Bestandteil von ihr wird in sklavenähnlichen Förderprozessen gefördert.

Neuestes Hassobjekt der Öko-Empörten sind SUVs. Wegen erhöhter Unfallgefahr und Klimaverpestung sollen sie aus den Städten verbannt werden. Unfälle mit schlimmen Folgen kann man aber auch mit kleinen Autos verursachen. SUVs bieten, weil sie höher liegen, einen im immer dichteren Straßenverkehr besseren Überblick. Der leichtere Einstieg kommt für eine immer älter werdende Bevölkerung hinzu, die grundsätzlich vorausschauender fährt als junge. Im Übrigen sind die deutschen Premiumhersteller dabei, E-SUVs herauszubringen.

Solche Argumente finden bei ideologisch zubetonierten „Kapitalismusbeseitigern“ und ihrer nach eigenem Gusto definierten Rettung der Welt kein Gehör. Pragmatismus, Relativierungen? Haut bloß ab!

Interessant ist es, wie auffällig bedeckt sich selbst Vertreter wirtschaftsnaher Parteien zur Autodemontage halten. Will man erst wahlpopulistisch abwarten, wie sich dazu die öffentliche Meinung bildet? Dabei müssten Politiker weit über den Tellerrand der aktuellen Autoproteste schauen. Klimaschutz ist ein absolut wichtiges Gut. Und man sollte alles dafür tun. Aber über automobile deutsche (Umwelt-)Technologie muss er mit der Ökonomie pragmatisch versöhnt werden. Ansonsten werden unsere Wettbewerber aus China und Amerika gerne das automobile Vakuum füllen, das das öko-ideologische Deutschland hinterlässt. Dabei sollten VW & Co. mit starker wirtschaftspolitischer Unterstützung auch über den Tellerrand der E-Mobilität schauen. Zukünftige klimaschonende Antriebsformen - Brennstoffzelle, Wasserstoff - darf man nicht der Konkurrenz überlassen.

Wie gehen Zehntausende Arbeitnehmer wohl damit um, dass sie auf dem Altar der radikalen Öko-Religion geopfert werden? Schon beim „Stromer“ sind im Vergleich zum Verbrenner weniger Handgriffe und damit weniger Mitarbeiter nötig. Auf soziale Spannungen kann sich der ein oder andere Öko-Empörte schon einmal einstellen.

Nach Hoechst, Mannesmann und Banken sollte man nicht die bedeutendste deutsche Industrieperle aus rein ideologischen Gründen opfern. Irgendwann ist keine mehr da.

Erst wenn der letzte SUV kaputtbesteuert, die letzte Autofabrik kaputtreguliert ist, der letzte Autokonzern Deutschland verlassen hat, werdet ihr merken, dass sture Öko-Ideologie allein nicht satt macht.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Frankfurter IAA: Steht die deutsche Autoindustrie im Stau?" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "Apple-Keynote: "Der Markt ist gesättigt und Margen werden kleiner" finden Sie auf der Website von wallstreet:online.

Nutzen Sie den Service auf Baader Bondboard!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München