09. August 2019

09. August 2019

Robert Halver,

Leiter Kapitalmarktanalyse,

Baader Bank

Die Weltkonjunktur taumelt wie ein angeschlagener Boxer. Es ist absurd, dass sie vom eigenen „Trainer“, der Politik, attackiert wird. Je länger der selbstverschuldete Handelskonflikt auf die Unternehmens- und Verbraucherstimmung drückt, umso gravierender fallen Investitions- und Konsumzurückhaltung aus. Die fundamentalen Kollateralschäden an den Aktienbörsen sind bereits unverkennbar und die Hoffnung auf eine absehbare friedliche Handels-Koexistenz schwindet rapide. Doch wenn man denkt, es geht nicht mehr, kommt von der Geldpolitik ein Lichtlein her.

Nach der jüngsten Eskalation im US-chinesischen Handelskrieg erscheinen Äußerungen Trumps, er würde gerne einen Deal machen, wie Lippenbekenntnisse. Allerdings sollte man erwähnen, dass Politiker in China - trotz einer im Vergleich zum US-Präsidenten diplomatischeren Rhetorik - auch keine handelspolitischen Heiligen sind. Jeder denkt nur an sich.

Leidtragender der Eskalationsspirale ist der internationale Freihandel. Der von der Citigroup veröffentlichte Überraschungsindex für die Weltwirtschaft - er misst die Abweichung der realen Konjunkturdaten von den Analystenerwartungen - bewegt sich seit Herbst 2018 ununterbrochen und zuletzt noch deutlicher im Enttäuschungs-Terrain.

Eine handelskonfliktseitig schwächere Nachfrage der Auto-, Maschinen- und Elektroindustrie zieht ebenso sinkende Industriemetallpreise nach sich.

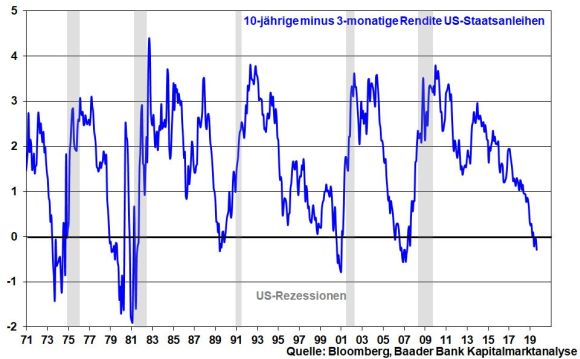

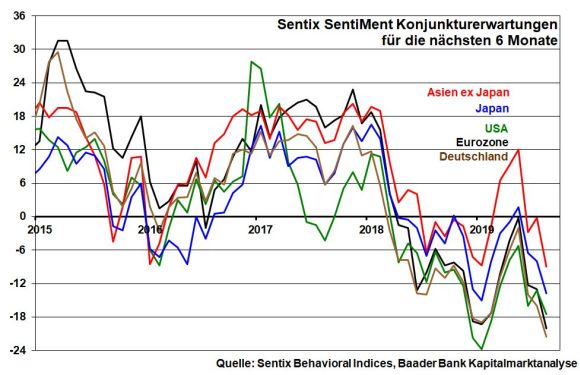

Gemäß Anlegerbefragung des Finanzdatenanbieters Sentix betreffen die Konjunktursorgen ausnahmslos alle Wirtschaftsregionen. In den USA deutet eine invers gewordene Zinsstrukturkurve klar auf eine Rezession hin, sollten sich die Erfahrungen der Vergangenheit wiederholen.

Ein besonderer Leidtragender ist die deutsche Wirtschaft. Die Konjunkturerwartungen für die nächsten sechs Monate sind auf den niedrigsten Stand seit Sommer 2012 eingebrochen. Laut dem Verband deutscher Maschinen- und Anlagenbauer (VDMA) hinterlassen neben Exporteintrübungen das unsichere Brexit-Szenario sowie der tief greifende Strukturwandel in der Autoindustrie tiefe Spuren. BIP-Schätzungen für das II. Quartal sagen bereits eine Konjunkturschrumpfung voraus. Niederschlag findet die Konjunkturangst auch im Bundeshaushalt. Es wird schon laut über das Ende der schwarzen Null nachgedacht. Die momentanen Dementis werden sich nach den ostdeutschen Landtagswahlen verflüchtigen.

Einkalkulierend, dass er mit seiner jüngsten US-Zollverschärfung chinesische Vergeltung provoziert, diese auch erhält und so einer weiteren wirtschaftlichen Verschlechterung Vorschub leistet, will Trump die US-Notenbank zu einer deutlicheren Lockerung ihrer Zinspolitik zwingen. Als Argument dient ihm nicht zuletzt die angebliche Währungsmanipulation in Form der zwischenzeitlich abrupten Renminbi-Abwertung zum US-Dollar über die psychologisch wichtige Marke von 7 auf ein 11-Jahres-Tief. Und so sagt Trump: "Unser Problem ist nicht China. Unser Problem ist, dass die Federal Reserve zu stolz ist, um ihren Fehler einzugestehen, zu schnell gehandelt und zu stark gestrafft zu haben“.

Sicherlich hat China ein Interesse, die zollbedingt schwächeren Exportchancen möglichst zu kompensieren, sich über eine schwächere Währung Absatzvorteile zulasten der US-Exporteure zu verschaffen. Allerdings, bei weiterer chinesischer Währungsschwäche wird dies die Fed auf den Plan rufen, die, der US-Konjunktur verpflichtet, dann ebenso eine Exportstabilisierung über einen schwächeren Dollar begünstigt.

Wenn frei nach Johann Wolfgang von Goethe für die Fed gilt „Halb zog er sie, halb sank sie hin“, würde Trumps Strategie aufgehen. China bliebe ihm als Feindbild im Wahlkampf erhalten. Die freizügiger als bislang geplante Geldpolitik würde dem Aktienmarkt trotz Fundamentalbaisse via Liquiditätshausse auf die Sprünge helfen. Und die günstigeren Verschuldungskonditionen böten Raum für wählerwirksame Geschenke.

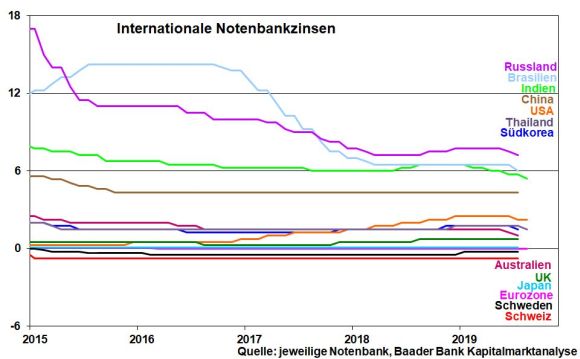

Doch um Aufwertungseffekten auf ihre Währungen zum Schaden des Außenhandels zu begegnen, wird aus dem bilateralen US-China-Währungskrieg ein multilateraler. Allein in dieser Woche haben fünf Notenbanken, darunter Indien und Thailand, ihre Leitzinsen gesenkt. Die EZB hat ohnehin schon mit dem Wink des Zaunpfahls eine zukünftig noch lockere Geldpolitik angekündigt.

Wenn allerdings jede Notenbank ihre Währung schwächt, wird am Ende keine Währung wirklich schwach werden können, da Wechselkurse immer X gegen Y gerechnet werden. Selbst wenn der Kampf um die schwächste Währung schließlich nicht zu gewinnen ist, profitieren immerhin die Aktienmärkte langfristig von noch unattraktiveren Zinsanlagen.

Da sowohl Amerika als auch China im Handelskrieg mit hohem Einsatz pokern, nimmt der politische Spielraum für Kompromisse immer weiter ab. Während Chinas Präsident Xi zunehmend unter Druck der KP steht und sich keinen Gesichtsverlust leisten kann, wird Trump seine harte Verhandlungslinie zum Zwecke seiner Wiederwahl im kommenden Jahr kaum aufgeben können. Zur „lame duck“ will er kurz vor der heißen Phase des US-Präsidentschaftswahlkampfs bei seinen Anhängern nicht werden.

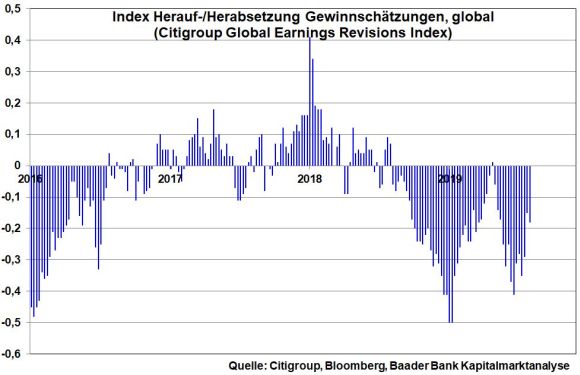

Aktienanleger stellen sich schon einmal auf weitere Konjunkturturbulenzen ein. Da die Unternehmensgewinne der konjunkturellen Stimmung mit einer Verzögerung von sechs Monaten folgen, ist bei Beibehaltung des handelspolitischen Status Quo ab Anfang 2020 mit einer Gewinnschrumpfung zu rechnen.

Tatsächlich, gemäß Citigroup Global Earnings Revisions Index senken Finanzanalysten weltweit die Gewinnschätzungen von börsennotierten Unternehmen im Trend weiter.

Wenig verwunderlich haben konjunkturzyklische Aktien gegenüber Defensivtiteln im Trend das Nachsehen.

Der verschärfte US-chinesische Handelskonflikt ist beherrschendes Börsenthema. Mit einer baldigen Lösung wird nicht mehr gerechnet. Dass China seine Währung zuletzt nicht weiter abwerten ließ, sorgt zwar für etwas Entspannung. Trotzdem wird jeder handelsseitigen Aktienstabilisierung zunächst mit Skepsis begegnet. Zu oft wurden diesbezügliche Hoffnungen enttäuscht.

Immerhin hat die aktuelle Berichtsaison mit ihrer Flut an Gewinnwarnungen und vernebelten Ausblicken zu hohe Erwartungen zurechtgestutzt.

Aktienstützend wirkt der sich noch verstärkende geldpolitische „Zinssadismus“, der zu vielfach negativen Renditen auch im Unternehmenssektor geführt hat. Im Gegensatz dazu bieten DAX-Titel eine durchschnittliche Gewinnrendite nach Inflation von über sechs Prozent. So gewinnen deutsche Aktien im relativen Vergleich an Attraktivität.

Vermögensverwalter und Kapitalsammelstellen werden ihren Anlagenotstand auch zukünftig durch Aktienengagements befriedigen (müssen). Zinsmasochismus können sie sich nicht antun.

Insgesamt bleiben regelmäßige Ansparpläne ein wunderbares Anlageinstrument. Bei krisenbedingt schwankenden oder nachgebenden Aktienkursen erhalten Anleger mehr Aktienanteile für ihr Geld. Bei auch zukünftig nicht ausgestorbenen Kursanstiegen sorgt dies für einen großen Hebel der Kapitalvermehrung.

Aus Sentimentsicht sind aktuell Niedergeschlagenheit und Verunsicherung unter den Anlegern groß. Ihre Risikoscheu kommt in einer rückläufigen Investitionsquote unter US-Fondsmanagern zum Ausdruck. Sie berücksichtigen auch die Gefahr eines No Deal-Brexit und eines transatlantischen Handelsstreits. Und dann gibt es ja auch noch italienische Neuwahlen.

Trotz neutraler Zukunftserwartungen sind Anleger zunächst im Gewinnmitnahme-Modus. Immerhin liegt der Anteil der Optimisten am US-Aktienmarkt abzüglich des Anteils der Pessimisten mittlerweile unterhalb der ersten Standardabweichung und signalisiert als Kontraindikator ein allmähliches Auslaufen des Ausverkaufs.

Charttechnisch trifft der DAX bei einer fortgesetzten Konsolidierung bei 11.748 und darunter bei 11.650 Punkten auf erste Unterstützungen. Darunter folgen dann weitere Haltelinien bei 11.560 und 11.440. Kommt es zu einer Gegenbewegung, liegt ein erster Widerstand bei 11.850. Wird dieser durchbrochen, nimmt der Index Kurs auf die Barrieren bei 11.960, 11.993 und 12.050 Punkten.

In China setzt sich die Konjunkturabschwächung laut Daten zu Industrieproduktion und Einzelhandelsumsätzen im Juni fort.

In den USA kommt die Stimmungseintrübung der Industrie in einem schwächeren Einkaufsmanagerindex der Philadelphia Fed zum Ausdruck. Baubeginne und -genehmigungen signalisieren auch einen nachlassenden Rückenwind im Immobiliensektor. Immerhin weisen beständige Einzelhandelsumsätze und ein laut University of Michigan stabiles Konsumentenvertrauen auf eine (noch) robuste Binnenkonjunktur hin.

In Deutschland bleiben die Wirtschaftsperspektiven gemäß ZEW Konjunkturerwartungen eingetrübt.

Der Glaube an ein absehbares Ende des Handelskonflikts schwindet von Tag zu Tag. Auf die amerikanische Totalverzollung chinesischer Importwaren hat China mit einem Boykott von US-Agrargütern reagiert. Und dass Trump die deutliche Abwertung des Yuan gegen Dollar als Währungsmanipulation definiert, spricht für anhaltenden amerikanischen Handelsprotektionismus.

Ist das sogar Trumps Kalkül? Denn zum Schutz vor handelsprotektionistischen Konjunktureintrübungen und zur „fairen“ Exportförderung über einen schwachen Dollar wird die Fed förmlich unter Druck gesetzt, eine freizügigere Zinspolitik als bislang geplant durchzuführen. Die Chinesen täten Trump sogar einen Gefallen, wenn sie ihr Depot von der Last ihrer fast zwei Bio. US-Dollar Staatsanleihen befreiten. Dann müsste die Fed auf jeden Fall ein neues großes Anleiheaufkaufprogramm zur Verhinderung von steigenden Anleiherenditen starten. Damit würden Trump drei Wünsche erfüllt: Er könnte China im Wahlkampf weiter als Feindbild benutzen, der fundamental austrocknende US-Aktienmarkt würde über die Liquiditätshausse alternativ bewässert und die Neuverschuldung zur amerikanischen Wirtschaftsankurbelung und Wahlgeschenkverteilung würde noch billiger. So etwas gibt es sonst nur beim Überraschungs-Ei.

Aber wie will man aus diesem sich hochschaukelnden US-chinesischen Konflikt jemals wieder herauskommen? Klein beigeben ist für keine Seite ohne Gesichtsverlust möglich. Trump will sich im Wahlkampf nicht als lahme Ente präsentieren. Und Haltung zeigen, ist in Asien ohnehin ein hohes Gut. Man bräuchte einen Schiedsrichter wie den Internationalen Währungsfonds oder die Welthandelsorganisation. Doch werden beide Institutionen weder in Washington noch in Peking ernst genommen.

Wenn zwei sich streiten, kann sich der dritte, Export-Deutschland nicht freuen, zumal ein transatlantischer Handelsstreit überhaupt nicht vom Tisch ist. Neben dem Ende der Happy Hour des Freihandels wird die deutsche Vorzeigebranche „Automobil“ auch noch von einem gewaltigen Technologiewandel hin zum E-Motor gebeutelt. Hier haben andere einen Vorsprung, den wir jahrzehntelang beim Verbrennungsmotor besaßen, dem aber jetzt der Sprit ausgeht. Und nicht zuletzt wird „Made in Germany“, das Markenzeichen für weltweit großartige Ingenieurskunst, von China auf allen Ebenen erfolgreich angegriffen. Tatsächlich hat keine andere Industrienation mehr zu verlieren als Deutschland. Erster Frust auf dem Arbeitsmarkt und bei der Konsumlust ist unübersehbar.

Dieser deutschen Malaise muss man ja nicht tatenlos zusehen. Mit Steuersenkungen, Energiesicherheit, Infrastrukturausbau, dem Zulassen einer neuen unbürokratischen Gründerzeitstimmung und Bildung, Bildung, Bildung kann man kraftvoll dagegenhalten. Könnte man, doch die Macher und Pragmatiker, die sich nicht zu fein sind, die Finger schmutzig zu machen und auch unpopuläre Maßnahmen zur Standortverbesserung zu ergreifen, sind mittlerweile sehr rar gesät, unerwünscht oder werden erst gar nicht gewählt.

Heutzutage hat porentief reine, politische Korrektheit die Oberhand gewonnen. Wer Reformen fordert oder auch nur unangenehme Wahrheiten ausspricht, der wird gegeißelt, dem ist ein medialer Shitstorm der unzähligen Empörungsbeauftragten sicher. Lieber verlangt man mit braver Gesinnung, Deutschland einen Tag lang wirtschaftlich komplett lahmzulegen, statt fair und kontrovers, vor allem aber ideologiebefreit zu diskutieren, wie man die friedliche Koexistenz von Ökonomie und Ökologie hinbekommt. Und bei den jede Woche neu geforderten sozialromantischen Wohltaten weiß man nicht, wie man diese abseits von Enteignung und Steuererhöhungen finanzieren soll.

In diesem Zusammenhang wird auch Digitalisierung bei uns fast schon wie eine gefährliche Krankheit behandelt. Wie früher beim Weberaufstand heute Maschinenstürmerei zu predigen, um soziale Besitzstandswahrung gegen die nächste industrielle Revolution zu verteidigen, ist ein aussichtsloser Kampf. Und an ausländischen Tech-Unternehmen mit Digitalsteuern wie in Frankreich gemäß dem Motto „Macht kaputt, was Euch kaputt macht“ sein Mütchen zu kühlen, ist ebenso nur ein kurzer wahlpopulistischer Triumph. Wenn wir keinen technologischen Fortschritt betreiben, findet er eben woanders, ohne uns, statt. Deutschland hat mit „Vorsprung durch Technik“ immer den internationalen Industriegipfel auch zum Wohl seiner Arbeitnehmer besetzt. Darum ging es uns im Vergleich zu anderen gut. Wenn wir aber jetzt mit Gefälligkeitsökonomie statt Leistungsprinzip antreten, gewinnt Deutschland international nur noch Trostpreise.

Man kann sich nicht gegen den Technologiewandel stellen, man muss ihn mitgestalten, sonst gestaltet er und vor allem die, die ihn betreiben, uns. Warum gibt es bei uns keine Apples, Googles oder Alibabas? Und hören wir bitte auch auf, unsere industriellen Leitwölfe zu zerschlagen, siehe Hoechst, Mannesmann, Banken, Autoindustrie und Luftlinien. Deindustrialisierung ist nicht die Lösung, sie ist das Problem, der Grund für zukünftigen Wohlfahrtsverlust.

Nicht zuletzt sollte Politik nicht selbstgerecht nur die Schuld bei Trump oder Johnson suchen. Andere kann man nicht ändern, sich selbst schon.

Allzu gerne verlässt sich die Politik auf die Allmacht der Notenbank. Sie soll wirtschaftlich alles richten. Doch obwohl in Europa die niedrigsten Zinsen und die üppigste Liquiditätsausstattung aller Zeiten herrschen, kann von breitem Aufschwung keine Rede sein. Was nutzt das billigste Geld, wenn Unternehmen wegen fehlendem wirtschaftsfreundlichen Nährboden keine Kredite für Investitionen aufnehmen oder am liebsten gleich nach Amerika oder Asien gehen? Die freizügige Zinspolitik der EZB dient vor allem der möglichst günstigen Schuldenfinanzierung von Staaten der Eurozone, unabhängig von Bonitätsfragen. Doch sorgt diese antiautoritäre geldpolitische Erziehung leider nur dafür, dass Politiker gar keinen Zwang mehr für Wirtschaftsreformen verspüren. Und um einer ansonsten weiteren konjunkturellen Eintrübung, wenn nicht sogar einer (sozial-)politischen Eurosklerose entgegenzuwirken, wird die EZB demnächst unter einer Frau noch offensiver auftreten. Und dann geht der Teufelskreis weiter: Diese üppige Staatsfinanzierung für umsonst wird Politiker wiederum veranlassen, noch mehr die Hände in den Schoß zu legen.

Die Zeche dieser barmherzigen Geldpolitik zahlt der Sparer mit negativen Zinsen, die nach Inflation noch verheerender ausfallen. Das ist ein EZB-Soli, eine Steuer auf Zinsanlagen. Altersvorsorge über Zinspapiere ist eine laut tickende Zeitbombe.

Anstatt jetzt diesem Alptraum durch die Förderung regelmäßigen Aktiensparens zu entkommen, um den Deutschen u.a. die Dividenden statt Zinsen zugutekommen zu lassen, wird diese Anlageform von Politikern aus ideologischen Gründen als Teufelszeug verdammt. Lieber zahlt man später hohe Sozialleistungen, die man sich bei den Reichen holt, zu denen immer mehr auch die Facharbeiter gehören werden.

Wenn Politik nicht zurückkehrt zur früheren Vernunft und Handlungsfähigkeit, wird Deutschland anderen nicht nur hinterherhinken, sondern schließlich sogar im Rollstuhl fahren. Und die anderen reiben sich bereits die Hände.

Mein wöchentlicher Kapitalmarkt-Ausblick mit dem Titel "Pleiten, Pech und Pannen oder einfach nur Politik" - jetzt als Video-Kolumne auf meinem YouTube-Kanal. Diesen können Sie kostenlos abonnieren.

Besuchen Sie auch meine Website www.roberthalver.de. Hier finden Sie regelmäßig neue Medien- Beiträge von mir zu aktuellen Themen rund um die Kapitalmärkte.

![]()

Einen weiteren aktuellen Beitrag mit dem Titel "An der Börse schwindet der Glaube daran, dass der Handelskrieg bald vorbei ist" finden Sie auf der Website des Handelsblatts.

Nutzen Sie den Service auf Baader Bondboard!

![]()

Die Baader Bank ist die Bank zum Kapitalmarkt. Sie ermöglicht ihren Kunden den Zugang zu den internationalen Kapitalmärkten und das Investieren in Finanzprodukte auf effektive, effiziente und sichere Weise. Durch das Nutzen neuester Entwicklungen der Bankenbranche generiert sie für ihre Kunden einen Mehrwert - bei Produkten, in den Prozessen, in der Technik. Als familiengeführte Vollbank mit Sitz in Unterschleißheim bei München und rund 400 Mitarbeitern ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Services, Banking Services und Research aktiv.

Herausgeber:

Baader Bank AG, Weihenstephaner Str. 4, 85716 Unterschleißheim, Deutschland

www.baaderbank.de

Redaktion:

Robert Halver, Leiter Kapitalmarktanalyse, Baader Bank AG

Marc Schlömer, Kapitalmarktanalyse, Baader Bank AG

Disclaimer

Über mögliche Interessenkonflikte und rechtliche Hinweise informieren Sie sich bitte im Disclaimer auf www.bondboard.de/Newsletter/Disclaimer

Zentrale in Unterschleißheim bei München